[SMM Chủ đề nóng] Chuyển dịch dòng chảy xuất khẩu thép Trung Đông: Sản phẩm hoàn thiện đình trệ và phôi thép phản công

Nhìn lại năm 2025, thị trường Trung Đông chắc chắn là "thị trường năng động mới nổi" rực rỡ nhất trong bức tranh xuất khẩu thép của Trung Quốc ra nước ngoài. Năm 2025, tổng xuất khẩu thép của Trung Quốc sang Trung Đông đạt 15,81 triệu tấn, với lượng xuất hàng tháng cơ bản ổn định ở mức cao 1,2–1,3 triệu tấn. Trong bối cảnh tổng xuất khẩu thép cả năm đạt 134 triệu tấn, tăng 14% so với cùng kỳ năm trước, thị trường Trung Đông chiếm 11%–12% tổng thị phần xuất khẩu thép ra nước ngoài của Trung Quốc. Điều này có nghĩa là trong một khu vực địa kinh tế, thị phần và sự phụ thuộc chiến lược của nó chỉ đứng sau Đông Nam Á, đóng vai trò là "trụ cột cốt lõi lớn thứ hai" cho quá trình vươn ra toàn cầu của thép Trung Quốc. Về cơ cấu sản phẩm, HRC giá trị gia tăng cao (chiếm 29%), ống thép thiết yếu cho các dự án dầu khí (chiếm 18%) và thép tấm dày vừa (chiếm 14%) tạo thành ba mặt hàng chủ lực, phản ánh năng lực tiếp nhận đa dạng hóa mạnh mẽ về công nghiệp và cơ sở hạ tầng của khu vực. Tuy nhiên, chính vì nền tảng thương mại quá lớn trong năm 2025 và sự phụ thuộc cao vào các tuyến vận tải biển thông thường ở Vịnh Ba Tư, nên khi những cơn bão địa chính trị bất ngờ ập đến và các eo biển bị phong tỏa nghiêm trọng, dẫn đến tình trạng "đình trệ thị trường trên diện rộng" và gián đoạn chuỗi cung ứng trở nên trầm trọng. Dưới đây, chúng tôi sẽ lần lượt phân tích: tình hình cụ thể về xuất khẩu thép của Trung Quốc sang Trung Đông, cách áp lực hàng hóa được chuyển hướng qua các cảng thay thế trong thời gian phong tỏa eo biển, và bối cảnh xuất khẩu sẽ được định hình lại như thế nào sau các cuộc đàm phán mới nhất giữa Mỹ và Israel?

Nguồn dữ liệu: SMM, Tổng cục Hải quan Trung Quốc

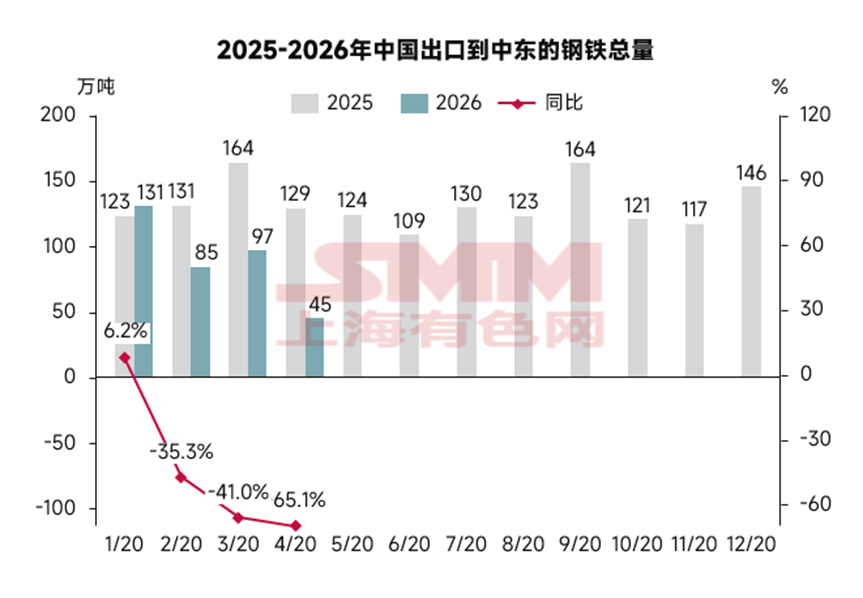

Trước tiên, hãy xem xét hiệu suất xuất khẩu tổng thể. Theo dữ liệu lịch sử của SMM và xu hướng xuất khẩu hải quan mới nhất, tổng xuất khẩu thép của Trung Quốc sang Trung Đông trong 4 tháng đầu năm 2026 đã giảm mạnh từ 5,47 triệu tấn cùng kỳ năm 2025 xuống còn 3,57 triệu tấn, trong đó xuất khẩu tháng 4 trực tiếp giảm một nửa.

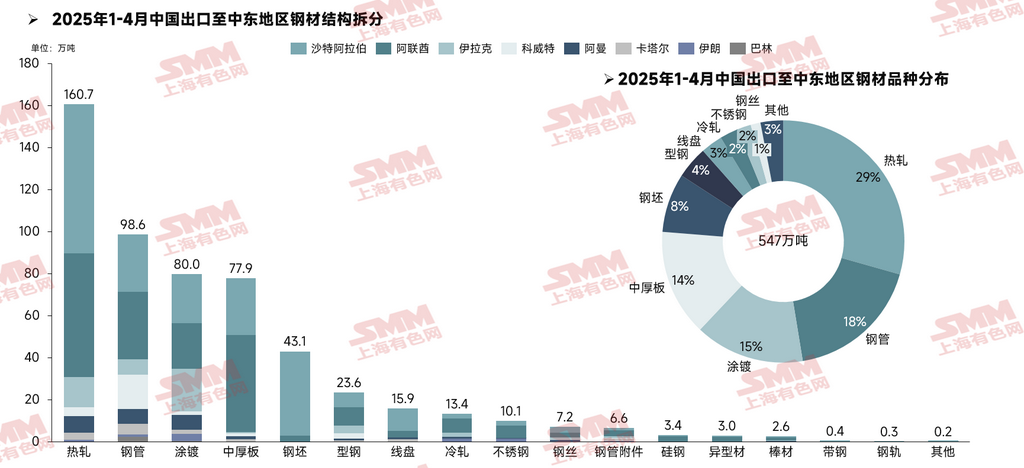

Cụ thể, trong số 5,47 triệu tấn thép xuất khẩu của Trung Quốc sang Trung Đông từ tháng 1 đến tháng 4 năm 2025, đặc điểm xuất khẩu thiên về thành phẩm cao cấp thể hiện rõ. HRC (29%), ống thép (18%), thép mạ (15%) và thép tấm dày trung bình (14%) là bốn trụ cột chính trong thương mại thép của Trung Quốc. Xét về quốc gia điểm đến, nhu cầu cứng của Ả Rập Xê Út đối với ống dẫn dầu khí ngoài khơi (986.000 tấn) và sản lượng chế biến mạnh mẽ của UAE đối với HRC thông thường (1,607 triệu tấn) cùng thép tấm dày trung bình (779.000 tấn) đã cùng thiết lập “vùng tiêu thụ lõi kép” truyền thống trong Vịnh Ba Tư.

Nguồn dữ liệu: SMM, Tổng cục Hải quan Trung Quốc

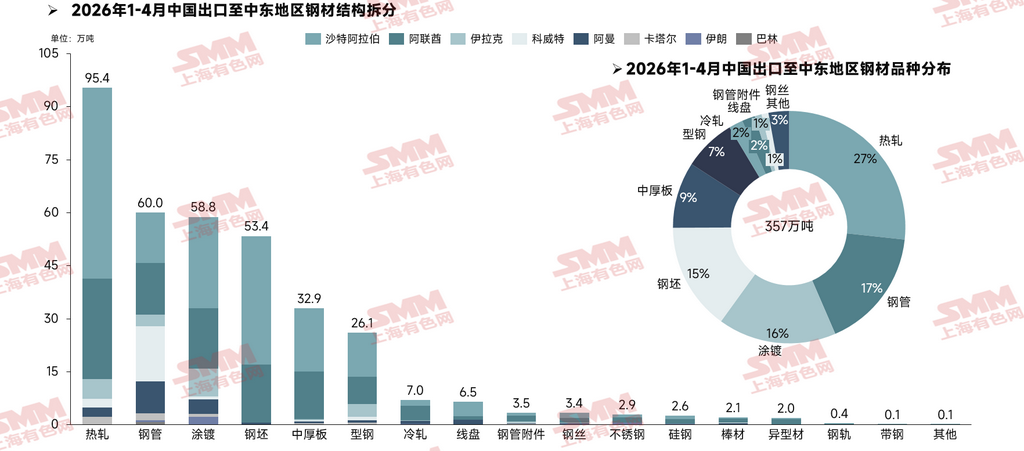

Kể từ đầu năm 2026, sự phong tỏa eo biển Vịnh Ba Tư do xung đột địa chính trị đã làm suy yếu đáng kể các chuyến hàng tổng thể, trong khi một “đột biến ngầm” mạnh mẽ đồng thời diễn ra trong cơ cấu sản phẩm. Phôi thép, sản phẩm nhỏ trước đây chỉ chiếm 8% thị phần (431.000 tấn),đã ghi nhận mức tăng trưởng ngược dòng mạnh mẽ 24% trong bốn tháng đầu năm 2026.Theo khảo sát của SMM, động lực sâu xa của sự bất thường này bắt nguồn từ cú sốc nguồn cung cục bộ do biến động địa chính trị ở Iran.

Nếu sự đóng cửa eo biển Vịnh Ba Tư đã cắt đứt “động mạch chủ” nhập khẩu thép Trung Đông, thì sự phá hủy đột ngột hai tập đoàn thép lớn nhất Iran—Công ty Thép Mobarakeh (MSC) ở Isfahan và Công ty Thép Khuzestan (KSC)—vào ngày 27 tháng 3 năm 2026 đã hoàn toàn châm ngòi cho “cơn biến động nguyên liệu thô” trong khu vực.Iran là nước sản xuất thép thô lớn thứ mười thế giới và lớn nhất Trung Đông (chiếm hơn 50% tổng sản lượng thép thô của khu vực), với xuất khẩu thép hàng năm vượt quá 10 triệu tấn, trong đó phôi thép bán thành phẩm chiếm vai trò chính yếu tuyệt đối. Mobarakeh (MSC) có công suất hàng năm 11,8 triệu tấn (20% tổng công suất của Iran), được mệnh danh là “Vua sản phẩm thép phẳng/tấm” không thể tranh cãi ở Trung Đông; Khuzestan (KSC) là nhà sản xuất thép lớn thứ hai của Iran và là cơ sở sản xuất phôi và tấm quan trọng nhất của nước này.

Nguồn dữ liệu: SMM, Tổng cục Hải quan Trung Quốc

Trong điều kiện bình thường, Iran là nhà cung cấp phôi thép giá rẻ chính cho các nhà máy cán địa phương tại Trung Đông. Khi nguồn cung bên ngoài của Iran sụt giảm mạnh, các nhà máy cán ở Trung Đông, đặc biệt tại Oman và một số khu vực của UAE nằm ngoài Vịnh không bị ảnh hưởng trực tiếp bởi phong tỏa, phải đối mặt với rủi ro gián đoạn nguồn cung nguyên liệu thô nghiêm trọng. Để duy trì sản xuất, người mua địa phương nhanh chóng tung ra lượng lớn yêu cầu khẩn cấp ra thị trường quốc tế. Theo khảo sát của SMM, khoảng trống nhu cầu phôi thép khổng lồ do Iran rút lui đã được nguồn cung từ Trung Quốc, Ấn Độ và Nga lấp đầy và chia sẻ. Do tình trạng thiếu hụt cục bộ chủ yếu là nguyên liệu thép thô để cán thép tấm và lá, và thiết bị bị phá hủy do vụ nổ đồng nghĩa các dây chuyền cán là thứ được khởi động lại đầu tiên, sản phẩm tăng trưởng chính trong các đơn hàng ngược xu hướng này là phôi tấm.

Tình huống này có điểm tương đồng với bài viết tại https://mp.weixin.qq.com/s/bsrZaRRSRDHC_FmGLulJOQ (Bất ổn Trung Đông gây ra "sự không khớp", Trung Quốc đẩy nhanh lấp khoảng trống nguồn cung khoảng 2,3 triệu tấn tại Đông Nam Á), trong đó đề cập Trung Quốc sẽ tăng tốc tiếp quản các khoảng trống cung ứng phôi thép. Nghĩa là, bất chấp xuất khẩu thép sụt giảm trong năm nay, xuất khẩu phôi cũng đạt mức tăng trưởng ngược xu hướng.

Được SMM xác minh qua các công ty giao nhận vận tải, thương mại thép (đặc biệt là thép tấm dày vừa, ống thép và phôi thép) phụ thuộc nhiều vào tàu chở hàng rời hoặc tàu bán rời. Khi tàu container gặp phong tỏa, chúng có thể dễ dàng định tuyến lại bằng cách sửa đổi đặt chỗ qua hệ thống máy tính, nhưng việc chuyển hướng của tàu chở hàng rời đối mặt với những hạn chế cứng nhắc từ mớn nước cảng đích, thiết bị xếp dỡ chuyên dụng (như cần cẩu bờ lớn) và kết nối xe tải nội địa. Do đó, trong hai tháng qua, chuỗi cung ứng đã diễn ra cảnh "trôi dạt cảng" đầy kịch tính ở bên trong và bên ngoài Vịnh Ba Tư. Phần sau sử dụng dữ liệu vận tải toàn cảnh của SMM để giải thích chi tiết những thay đổi trong luồng hàng hóa giữa các cảng.

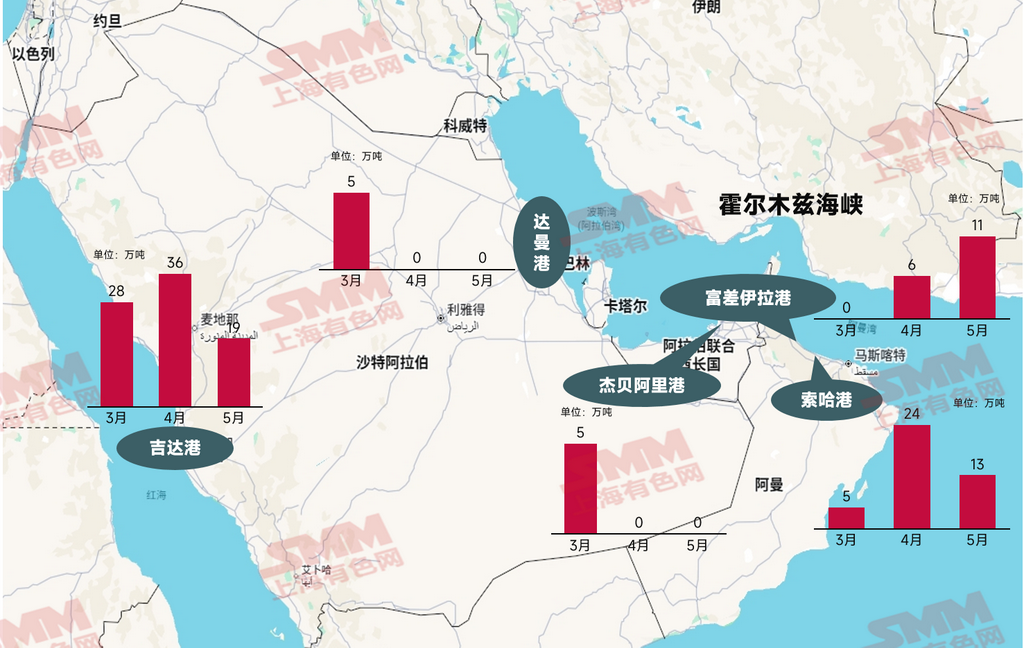

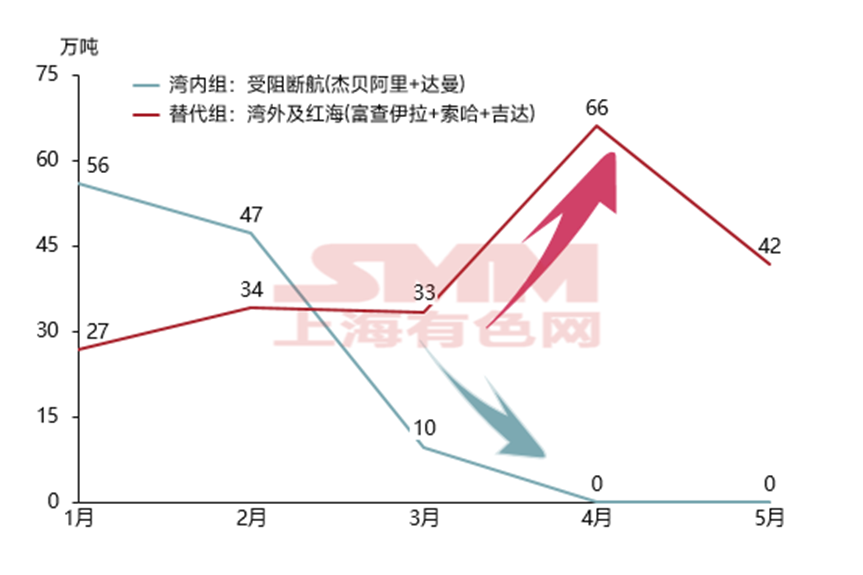

Trong điều kiện bình thường, hơn 70% lượng thép xuất khẩu của Trung Quốc sang Trung Đông tập trung dày đặc tại cảng Jebel Ali bên trong Vịnh Ba Tư và cảng Dammam ở bờ biển phía đông của Ả Rập Xê Út. Nhưng sau khi eo biển bị phong tỏa, lượng thép cập cảng tại hai trung tâm truyền thống này đã cho thấy một "cú sốc vật lý" lịch sử trong dữ liệu vận tải biển tần suất cao của SMM (giảm về 0 từ tháng 4 đến tháng 5).

Trong khi đó, hàng hóa chuyển hướng, vật lộn để tồn tại, đổ dồn điên cuồng về các cảng thay thế bên ngoài eo biển, mở ra một "tuyến cứu sinh an toàn" về mặt không gian:

① "Sự dâng trào quá tải" tại cảng Sohar của Oman: Là trung tâm trung chuyển đa phương thức xuyên biên giới quan trọng nhất bên ngoài Vịnh, lượng hàng cập cảng này trong tháng 4 đã tăng gần gấp năm lần so với tháng trước. Hàng loạt lô HRC và phôi thép Trung Quốc vốn được chở vào sâu trong Vịnh buộc phải dỡ lên bờ tại đây, gây ra tình trạng tắc nghẽn nghiêm trọng tại cảng vào tháng 5 khi năng lực vận tải xe tải hạng nặng xuyên biên giới sụp đổ.

② "Dòng chảy ngược tuyến phía Tây" tại cảng Jeddah của Ả Rập Xê Út: Ả Rập Xê Út đã từ bỏ tuyến đường biển phía đông (cảng Dammam) trên toàn quốc, buộc phải chuyển hướng tất cả các đơn hàng Trung Quốc sang Jeddah bên bờ Biển Đỏ, khiến sản lượng thông quan tại đây tăng vọt lên đỉnh điểm 361.000 tấn vào tháng 4.

Nguồn: SMM, Google Maps

Tuy nhiên, cần lưu ý rằng mặc dù hàng hóa có thể được trung chuyển qua các cảng khác trong ngắn hạn, nhưng lượng hàng cập cảng trong tháng 5 đã lại có dấu hiệu suy yếu. Nguyên nhân là các cảng thay thế bên ngoài Vịnh đơn giản là không thể xử lý được khối lượng hàng hóa khổng lồ và tập trung như vậy, dẫn đến tình trạng tắc nghẽn cực kỳ nghiêm trọng. Theo khảo sát của SMM, do không thể đi lại trong Vịnh nữa, một số hãng tàu vốn đến Jebel Ali phải chuyển hướng sang Fujairah, nhưng vẫn đang xếp hàng chờ cầu cảng. Cảng Jeddah cũng đối mặt với vấn đề tương tự. Với năng lực eo hẹp, giá cước liên tục tăng vọt và vận tải gặp trở ngại nghiêm trọng.

Nguồn: SMM

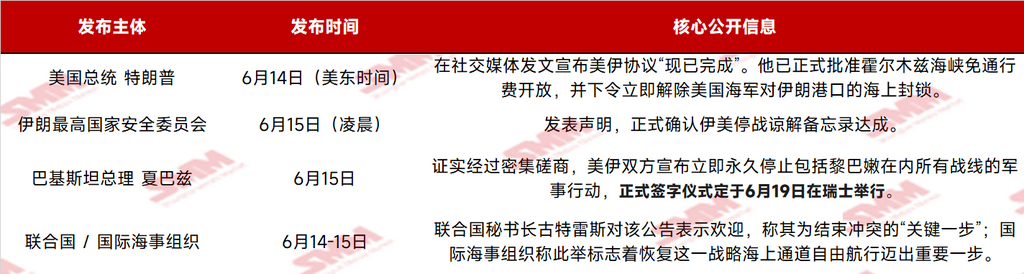

Sau 108 ngày diễn ra "cuộc phong tỏa kép" (Iran phong tỏa eo biển và Mỹ phản phong tỏa các cảng của Iran) đã siết chặt huyết mạch năng lượng và hàng hóa toàn cầu, Mỹ và Iran chính thức liên tiếp đưa ra các tuyên bố cấp cao tuyên bố một bản ghi nhớ ngừng bắn. Dưới đây là tóm tắt mốc thời gian liên quan.

Nguồn dữ liệu: SMM tổng hợp từ các kênh công khai

Thông tin vừa được công bố đã kích hoạt phản ứng mạnh mẽ trên thị trường. Một mặt, có kỳ vọng gia tăng xuất khẩu nhờ vận tải biển phục hồi; mặt khác, có một số kỳ vọng về nhu cầu tái thiết sau thảm họa.

Theo khảo sát mới nhất của SMM, hầu hết các nhà xuất khẩu chưa phản ứng tích cực với việc dỡ bỏ phong tỏa và vẫn hoài nghi về việc thực thi thực tế. Do đó, xét từ góc độ nhận đơn hàng thực tế, các lô hàng đến Trung Đông vẫn cần 3 đến 4 tuần để được xác minh. Nếu việc dỡ bỏ hoàn toàn được xác nhận, “nhu cầu tồn đọng” do gián đoạn vận tải trước đó sẽ được giải phóng tập trung. Dựa trên dữ liệu hải quan trước đây và bảng cân đối cung cầu địa phương, SMM dự báo sơ bộ rằng thành phẩm thép sẽ có triển vọng tăng trưởng mạnh, có khả năng lấp đầy khoảng trống do thảm họa gây ra vào khoảng 1,7-2,1 triệu tấn. Trong số đó, HRC chiếm tỷ trọng cao nhất (29%) trong xuất khẩu thành phẩm thép của Trung Quốc sang Trung Đông. Mặc dù gã khổng lồ thép dẹt lớn nhất Trung Đông, Công ty Thép Mobarakeh của Iran (MSC), đã báo cáo khôi phục sản xuất lò cao bị hư hại trước đó do chiến tranh, công suất của họ đang trong giai đoạn sửa chữa sau thảm họa và dự kiến sẽ không lấp đầy được khoảng trống địa phương trong ngắn hạn. Tuy nhiên, những tin đồn thị trường gần đây cho thấy nguồn cung Ấn Độ đang chiếm lĩnh thị trường Trung Đông với giá thấp hơn, điều này cũng sẽ gây ảnh hưởng nhất định đến việc nhận đơn hàng xuất khẩu của Trung Quốc.

Tuy nhiên, đối với bán thành phẩm, lý do khiến phôi thép Trung Quốc “nóng” trong những tháng gần đây là khoảng trống nguồn cung do phong tỏa eo biển và các cuộc ném bom vào nhà máy thép Iran. Một khi hậu cần của Iran phục hồi hoàn toàn, phôi thép Trung Quốc sẽ mất lợi thế về giá tuyệt đối, khoảng cách hậu cần và cạnh tranh đa phương xung quanh, và khoảng trống nhu cầu tại Đông Nam Á trước đây được lấp đầy bằng cách thay thế nguồn cung Iran cũng có thể bị lấy lại. Gần đây, theo khảo sát của SMM, nguồn phôi đã được lưu thông trên thị trường Trung Đông. Qua so sánh tổng chi phí CFR cho phôi tại Trung Đông dưới đây, có thể thấy rõ nguồn cung Trung Quốc đang chịu áp lực toàn diện:

Do đó, xuất khẩu phôi thép sang Trung Đông dự kiến sẽ có phần hạn chế, chỉ có thể cạnh tranh ở mức giá thấp hơn. Dự báo sơ bộ cho thấy mức giảm áp lực từ 50.000 đến 250.000 tấn.

Tuy nhiên, chúng ta cần mở rộng góc nhìn ra bối cảnh thương mại đa phương toàn cầu, và không nên rơi vào bi quan thái quá do những mức giảm biên cục bộ. Mặc dù phôi thép xuất khẩu sang Trung Đông đang chịu áp lực, khối lượng phôi thép tăng thêm trước đây đã thay thế xuất khẩu của Iran sang Đông Nam Á có thể không nhất thiết bị xóa sổ. Do tình hình Trung Đông bất ổn và dựa trên cân nhắc về chuỗi cung ứng ổn định hơn, người mua Đông Nam Á có thể tiếp tục tìm nguồn từ các nhà cung cấp Trung Quốc. Do đó, trong bối cảnh ngành thép phục hồi tổng thể và giá phôi thép phục hồi, SMM giữ nguyên quan điểm trước đó, duy trì lập trường lạc quan vừa phải về xuất khẩu thép hàng năm, với kỳ vọng "tăng trưởng ổn định".

Cuối cùng, cần bổ sung rằng, hiện tại, do tình trạng tắc nghẽn cảng nghiêm trọng, ngay cả khi eo biển được xác nhận có thể thông hành, hàng hóa thực tế vẫn mất nhiều thời gian mới đến nơi và không thể phản ánh ngay vào dữ liệu. Đồng thời, cước vận tải biển cũng sẽ duy trì biến động ở mức cao trong ngắn hạn do tình hình bốc dỡ hàng tại cảng không thuận lợi. SMM sẽ tiếp tục theo dõi diễn biến tiếp theo...

Tuyên bố về bản quyền và sở hữu trí tuệ:

Báo cáo này do Công ty TNHH Thông tin & Công nghệ SMM (sau đây gọi là "SMM") độc lập tạo lập hoặc biên soạn, và SMM được hưởng đầy đủ bản quyền và các quyền sở hữu trí tuệ liên quan theo pháp luật.

Bản quyền, quyền nhãn hiệu, quyền tên miền, quyền đối với thông tin dữ liệu thương mại và các quyền sở hữu trí tuệ liên quan khác của tất cả nội dung trong báo cáo này (bao gồm nhưng không giới hạn thông tin, bài viết, dữ liệu, biểu đồ, hình ảnh, âm thanh, video, logo, quảng cáo, nhãn hiệu, tên thương mại, tên miền, thiết kế bố cục, v.v.) đều thuộc sở hữu hoặc do SMM hoặc các chủ thể quyền liên quan nắm giữ.

Các quyền trên được bảo vệ nghiêm ngặt bởi các luật và quy định liên quan của Cộng hòa Nhân dân Trung Hoa, như Luật Bản quyền, Luật Nhãn hiệu, Luật Chống cạnh tranh không lành mạnh, cũng như các điều ước quốc tế hiện hành.

Nếu không có sự cho phép bằng văn bản trước từ SMM, không tổ chức hay cá nhân nào được phép:

1. Sử dụng toàn bộ hoặc một phần báo cáo này dưới bất kỳ hình thức nào (bao gồm nhưng không giới hạn ở việc in lại, sửa đổi, bán, chuyển nhượng, hiển thị, dịch, biên soạn, phổ biến);

2. Tiết lộ nội dung báo cáo này cho bất kỳ bên thứ ba nào;

3. Cấp phép hoặc ủy quyền cho bất kỳ bên thứ ba nào sử dụng nội dung báo cáo này;

4. Đối với mọi hành vi sử dụng trái phép, SMM sẽ truy cứu trách nhiệm pháp lý của bên vi phạm theo quy định của pháp luật, yêu cầu họ chịu các trách nhiệm pháp lý bao gồm nhưng không giới hạn ở trách nhiệm bồi thường vi phạm hợp đồng, hoàn trả lợi nhuận bất chính và bồi thường thiệt hại kinh tế trực tiếp và gián tiếp.

Tuyên bố về nguồn dữ liệu:

(Ngoại trừ thông tin được công bố công khai, các dữ liệu khác trong báo cáo này đến từ thông tin công khai (bao gồm nhưng không giới hạn ở tin tức ngành, hội thảo, triển lãm, báo cáo tài chính doanh nghiệp, báo cáo của công ty môi giới, dữ liệu từ Tổng cục Thống kê Quốc gia, dữ liệu xuất nhập khẩu hải quan, các dữ liệu do các hiệp hội và tổ chức lớn công bố, v.v.), trao đổi thị trường, và các phân tích tổng hợp cùng suy luận hợp lý của nhóm nghiên cứu dựa trên mô hình cơ sở dữ liệu nội bộ của SMM. Thông tin này chỉ mang tính tham khảo và không cấu thành lời khuyên đưa ra quyết định.

SMM bảo lưu quyền giải thích cuối cùng đối với các điều khoản trong tuyên bố này và quyền điều chỉnh, sửa đổi nội dung tuyên bố tùy theo tình hình thực tế.

![[Khối lượng giao dịch HRC hàng ngày SMM] Giao dịch giao ngay giảm mạnh](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)