SMM, ngày 18 tháng 6:

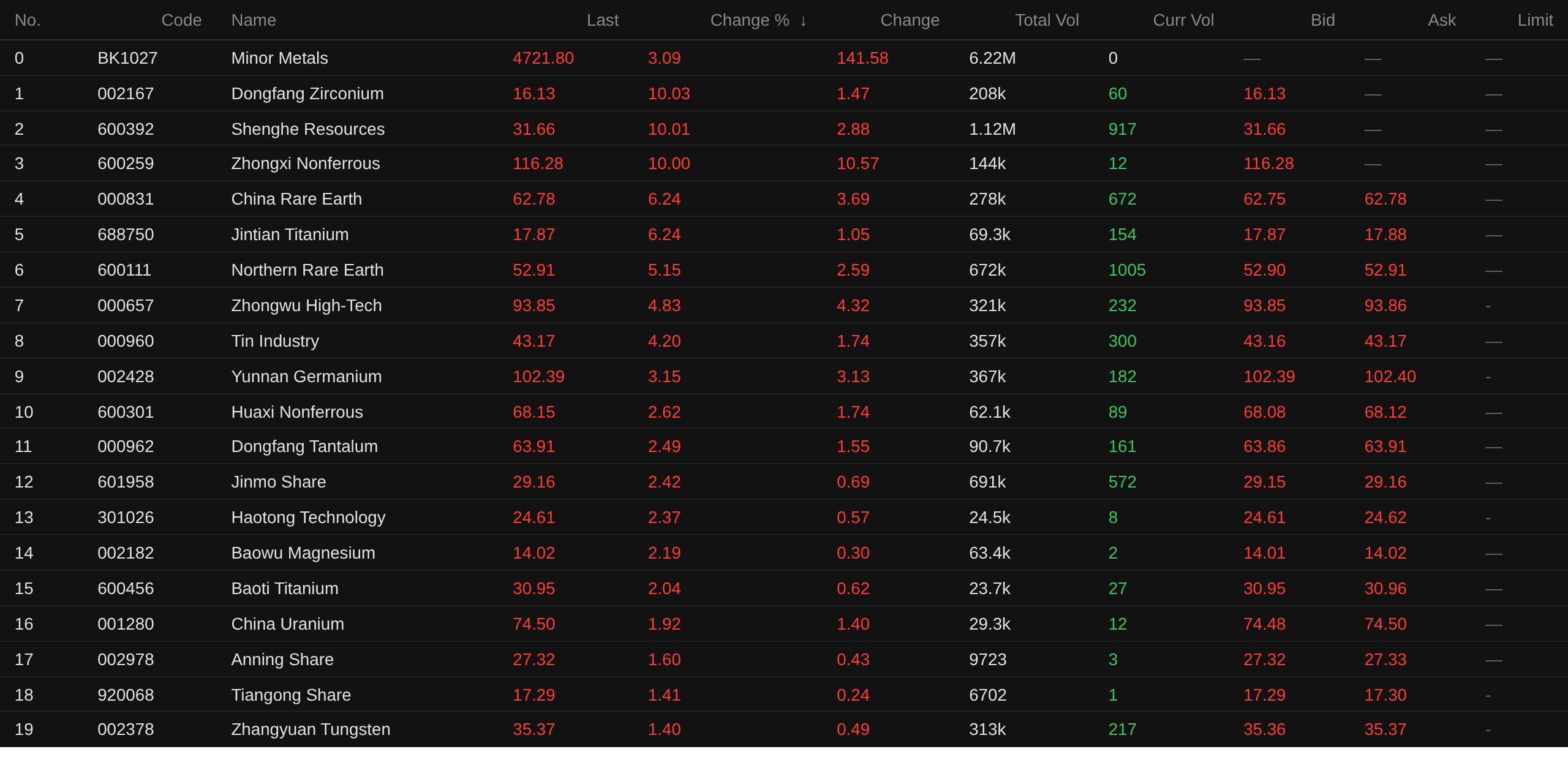

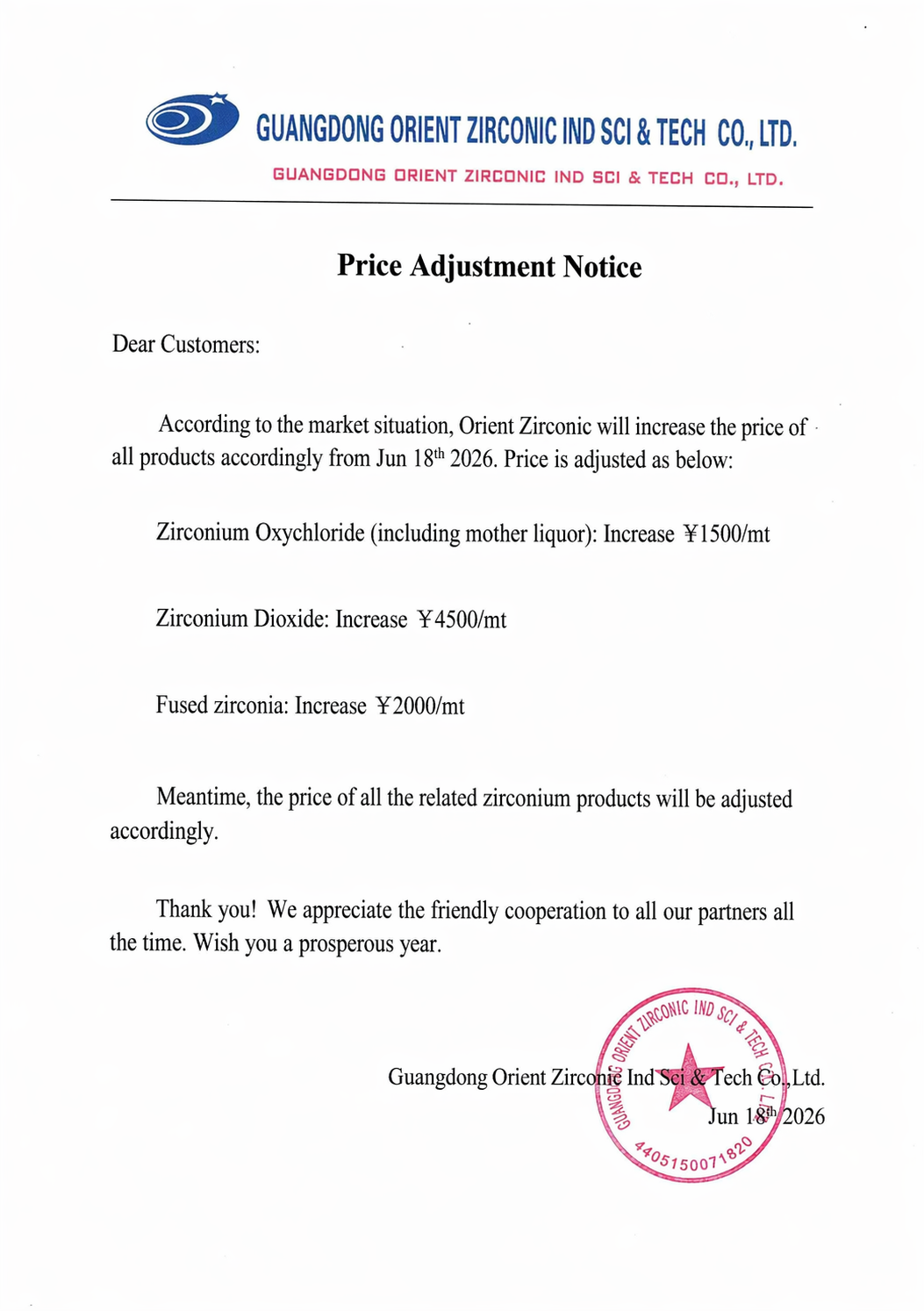

Quy chế thi hành Luật Tài nguyên khoáng sản của Cộng hòa Nhân dân Trung Hoa, có hiệu lực từ ngày 15 tháng 6, đã liệt kê 36 loại khoáng sản, bao gồm đất hiếm, vonfram, lithium, coban, gallium và germanium, là khoáng sản chiến lược cấp quốc gia, chịu sự kiểm soát toàn chuỗi, cường độ cao. Giá oxit Pr-Nd, oxit dysprosium và oxit terbium ghi nhận ngày tăng thứ ba liên tiếp vào ngày 17 tháng 6; Orient Zirconium phát hành thông báo điều chỉnh giá, tăng giá các sản phẩm zirconium liên quan có hiệu lực từ ngày 18 tháng 6 năm 2026; và sự ưu ái của một số quỹ thị trường đã góp phần vào sức mạnh mở cửa của ngành kim loại phụ. Tính đến khoảng 9:57 sáng ngày 18 tháng 6, ngành kim loại phụ tăng 3,09%. Về cổ phiếu riêng lẻ: Orient Zirconium, Shenghe Resources và Zhongxi Nonferrous tăng trần; China Rare Earth, Jintian Titanium, China Northern Rare Earth, China Tungsten High-Tech, Tin Industry Co., và Yunnan Germanium dẫn đầu mức tăng.

Tin thị trường

Orient Zirconium tăng giá các sản phẩm zirconium liên quan có hiệu lực từ ngày 18 tháng 6 năm 2026

Ngày 18 tháng 6, Orient Zirconium đã phát hành thông báo điều chỉnh giá sản phẩm. Thông báo cho biết dựa trên điều kiện thị trường hiện tại, Orient Zirconium quyết định tăng giá các sản phẩm zirconium liên quan bắt đầu từ ngày 18 tháng 6 năm 2026, với mức điều chỉnh như sau: sản phẩm zirconium oxychloride (bao gồm nguyên liệu nước mẹ) tăng 1.500 nhân dân tệ/tấn; sản phẩm zirconium dioxide tăng 4.500 nhân dân tệ/tấn; sản phẩm zirconium nung chảy tăng 2.000 nhân dân tệ/tấn; đồng thời, giá các sản phẩm dòng zirconium khác của Orient Zirconium cũng sẽ được điều chỉnh tương ứng.

[Aidite: Công ty đã xây dựng kế hoạch thay thế bột và triển khai toàn diện; vật liệu mới có thể thay thế bột nhập khẩu ban đầu] Ngày 17 tháng 6, Aidite cho biết trên nền tảng tương tác khi trả lời câu hỏi của nhà đầu tư rằng công ty đã nhận được thông báo từ Tosoh Nhật Bản về việc tạm ngừng cung cấp bột zirconia. Để đảm bảo sự ổn định nguồn cung của mình, công ty đã xây dựng kế hoạch thay thế bột và triển khai toàn diện; vật liệu mới có thể thay thế bột nhập khẩu ban đầu, và toàn bộ dòng sản phẩm mới đã vượt qua quá trình xác minh nghiêm ngặt của khách hàng. Hiện tại, một số khách hàng lớn chủ chốt đã hoàn tất chuyển đổi và ký đơn hàng dài hạn tại hội nghị đại lý gần đây. Công ty sẽ tích cực thực hiện một loạt biện pháp để tránh bất kỳ tác động bất lợi nào từ sự gián đoạn nguồn cung bột của Nhật Bản. Trong tương lai, công ty sẽ nắm bắt cơ hội đột phá về vật liệu chất lượng cao và, tận dụng lợi thế về kỹ thuật và giao hàng, tiếp tục mở rộng thị phần.

Thị trường giao ngay

Zirconi

Theo đánh giá giá của SMM, vào ngày 18 tháng 6, giá zirconi oxyclorua (Zr(Hf)O2≥36%) được báo ở mức 17.500-18.000 nhân dân tệ/tấn, trung bình 17.750 nhân dân tệ/tấn, tăng 5,97% so với phiên giao dịch trước.

Chuỗi ngành zirconi đã chịu áp lực trong thời gian dài, với nhu cầu truyền thống từ gốm sứ trì trệ và tồn kho ngành ở mức cao. Giá cát zircon và oxit zirconi liên tục dao động ở mức thấp, giao dịch ảm đạm, và thị trường ở đáy chu kỳ. Kể từ khi bước vào quý 2 năm nay, được thúc đẩy bởi các biện pháp kiểm soát xuất khẩu sản phẩm zirconi sang Nhật Bản, việc tăng giá từ các nhà sản xuất quặng zirconi nước ngoài, và kỳ vọng nhu cầu về pin thể rắn, giá nguyên liệu zirconi đã ngừng giảm và ổn định, tồn kho được giải phóng, ngành thoát khỏi dải đáy, bắt đầu xu hướng phục hồi biến động. Nhập khẩu cát zircon đầu nguồn bị thắt chặt, các thợ mỏ nước ngoài tiếp tục tăng giá, hỗ trợ chi phí ngày càng mạnh. Dongfang Zirconium Industry đã hoàn thành một đợt tăng giá vào tháng 4 và tiếp tục tăng giá sản phẩm zirconi vào ngày 18 tháng 6. Về triển vọng thị trường zirconi, được hỗ trợ bởi nguồn cung nguyên liệu bị thắt chặt, giá zirconi sẽ duy trì tốt trong ngắn hạn. Sắp tới, cần chú ý đến những thay đổi về nguồn cung nguyên liệu và nhu cầu hạ nguồn.

Đất hiếm

Trên thị trường đất hiếm: Giá oxit đất hiếm nhìn chung tương đối ổn định, nhưng hoạt động mua vào từ hạ nguồn đã giảm khi kỳ nghỉ lễ đến gần. Oxit Pr-Nd và oxit dysprosi đã chấm dứt chuỗi ba ngày tăng giá và cả hai đều giảm nhẹ vào ngày 18 tháng 6, trong khi giá oxit terbi giữ ổn định vào ngày 18 tháng 6 sau ba ngày tăng trước đó.

Kỳ vọng về việc cắt giảm sản xuất trong lĩnh vực tái chế phế liệu và các yếu tố dựa trên tin tức trước đây đã đẩy giá Pr-Nd, oxit dysprosi và oxit terbi tăng cao hơn. Tuy nhiên, sau phiên chiều ngày 17 tháng 6, lượng hàng oxit Pr-Nd từ các thương nhân tăng nhẹ, và trung tâm của phạm vi giao dịch thực tế dịch chuyển xuống thấp hơn. Đối với đất hiếm trung nặng, các nhà cung cấp oxit giữ giá chào bán cứng, nhưng hoạt động mua thực tế từ các doanh nghiệp kim loại hạn chế, và các doanh nghiệp vật liệu từ hạ nguồn tỏ ra ít chấp nhận giá kim loại cao. Bị ảnh hưởng bởi tình trạng giằng co trong giao dịch thị trường, giá đất hiếm dự kiến sẽ đi ngang trong ngắn hạn.

Thiếc

Ngoài ra, trên thị trường thiếc: Ngày 18 tháng 6, giá trung bình thiếc 1# của SMM giảm 0,93% so với phiên giao dịch trước đó. Dưới tác động của việc Fed Mỹ giữ nguyên lãi suất nhưng phát tín hiệu thiên về thắt chặt, với một nửa số nhà hoạch định chính sách kỳ vọng tăng lãi suất trong năm nay, kim loại màu đồng loạt giảm và giá thiếc cũng giảm trở lại.

Hiện tại, về mặt cơ bản: (1) Phía cung: Trong tháng 6, hầu hết các lò luyện tập trung duy trì sản xuất ổn định. (2) Phía cầu: Hoạt động mua của khách hàng hạ nguồn thận trọng, mua theo đơn hàng. Thị trường giao ngay: Tâm lý giao dịch trên thị trường giao ngay nhìn chung ảm đạm. Mặc dù giá thiếc đã giảm, nhưng vẫn ở mức tương đối cao và kỳ nghỉ lễ đang đến gần. Ngoài ra, khi ngành điện tử bước vào mùa thấp điểm truyền thống, các doanh nghiệp hạ nguồn như nhà sản xuất chất hàn chỉ mua vào trên cơ sở "mua khi giá giảm theo nhu cầu thiết yếu".

Quan điểm của tổ chức

Báo cáo nghiên cứu của Chứng khoán Quốc Tín ngày 14 tháng 6 cho thấy: Đất hiếm: Oxit dysprosi có thể hưởng lợi từ sự thúc đẩy của MLCC, với xu hướng phục hồi đáng kể từ mức đáy giá. Từ đầu năm, trung tâm giá liên tục tăng. Chúng tôi cho rằng điều này có thể liên quan đến các văn bản về phía cung được ban hành trong giai đoạn 2024-2025, cùng với cải cách phía cung đang diễn ra trong ngành. Xuất khẩu giảm 1% so với cùng kỳ năm ngoái trong cả năm 2025, trong khi xuất khẩu từ đầu năm 2026 đến nay tăng mạnh, cho thấy nhu cầu tái dự trữ mạnh mẽ bên ngoài Trung Quốc. Ngành đất hiếm sẽ tiếp tục chứng kiến sự cải thiện kép về định giá và hiệu quả hoạt động, và năm 2026 cũng là năm then chốt để giải quyết cạnh tranh ngành giữa các mục tiêu chính. Về phía tài nguyên, chúng tôi khuyến nghị chú ý đến Tập đoàn Đất hiếm Trung Quốc (công ty dẫn đầu đất hiếm trung nặng, hưởng lợi lớn nhất từ cải cách phía cung), Công ty Kim loại màu Trung Tây (định giá thấp, tăng trưởng cao, dẫn đầu đất hiếm miền Nam Trung Quốc), và Tập đoàn Đất hiếm phương Bắc Trung Quốc (dẫn đầu đất hiếm nhẹ, lợi thế chi phí đáng kể); các mục tiêu liên quan khác bao gồm Công ty Thép Liên hợp Bao Cương, JL MAG Rare-Earth, v.v. Thiếc: Có quan điểm cho rằng tồn kho vô hình của thỏi thiếc đang dần cạn kiệt, do đó giá thiếc được kỳ vọng sẽ tăng lên nhờ dòng vốn vĩ mô bơm vào hoặc hiệu ứng lan tỏa từ thị trường công nghệ. Mô hình cung-cầu thiếc sẽ cải thiện trong dài hạn. Vonfram: Trong giai đoạn này, giá vonfram tiếp tục xu hướng phục hồi. Có quan điểm cho rằng trong bối cảnh gia tăng tồn kho chiến lược bên ngoài Trung Quốc, vonfram có thể được ưu tiên cao hơn; các yếu tố cơ bản cung-cầu của vonfram đã cho thấy sự cộng hưởng mạnh mẽ. Molypden: Lượng quặng nhập khẩu giảm tồn kho đáng kể, và giá molypden trong nước đã ổn định và phục hồi. Khối lượng thu mua thép vẫn duy trì mạnh mẽ, quá trình giảm tồn kho dọc chuỗi ngành đang tiến triển, và tình trạng bế tắc của giá molypden với "có lượng nhưng không có giá" đang dần được phá vỡ, với kênh tăng giá ngày càng rõ ràng. Molypden cũng là kim loại quân sự, với tồn kho luôn thấp, và chi tiêu quốc phòng gia tăng bên ngoài Trung Quốc có thể thúc đẩy giá molypden tăng thêm.

Báo cáo nghiên cứu ngày 14 tháng 6 của Huafu Securities cho thấy: Các kim loại nhỏ khác: Hiệu suất hợp đồng dài hạn của các công ty đầu ngành rất ấn tượng, và tâm lý thị trường vonfram đã ổn định rõ rệt. Thị trường vonfram nói chung đã bước vào giai đoạn phục hồi nhẹ, với sự tích lũy trước đó ở mức thấp đã phần nào bị đảo ngược. Giao dịch hợp đồng dài hạn của các công ty đầu ngành rất ấn tượng, đóng vai trò là động lực chính cho sự đi lên của giá tương lai, và tâm lý thị trường tổng thể đã ổn định rõ rệt. Tuy nhiên, bầu không khí giao dịch giao ngay và hàng rời vẫn ở mức trung bình, không có sự điều chỉnh theo giá lan rộng ở thượng nguồn hay hạ nguồn, và tốc độ phục hồi chậm rãi, với thị trường nói chung đang trong giai đoạn phục hồi ổn định.

Chiến lược đầu tư giữa năm 2026 ngành kim loại của Open Source Securities cho thấy: Đồng: Về phía cung, hầu hết các mỏ bên ngoài Trung Quốc vẫn đối mặt với sự suy giảm hàm lượng và tỷ lệ thu hồi, và các yếu tố gián đoạn vẫn tồn tại (mỏ đồng KK của Ivanhoe, mỏ đồng El Teniente của Codelco). Trong khi các doanh nghiệp Trung Quốc đang gia tăng sản lượng, mức tăng tổng thể là hạn chế. Trong kịch bản lạc quan, tăng trưởng nguồn cung toàn cầu có thể dưới 2% trong giai đoạn 2026-2027. Về phía cầu, nhu cầu điện nửa đầu năm ở Trung Quốc và Mỹ duy trì tốc độ tăng trưởng cao, điều này có thể đóng góp mức tăng biên cho nhu cầu đồng. Open Source Securities tin rằng mâu thuẫn cơ cấu cung-cầu đối với đồng sẽ càng nổi bật vào năm 2026, hỗ trợ đà tăng của mặt bằng giá đồng. Lithium: Về phía cung ngành lithium, việc cắt giảm chi tiêu vốn và kỷ luật cung ứng dần hình thành, cùng với những gián đoạn thường xuyên, đã khiến độ co giãn của cung giảm rõ rệt so với trước đây. Trong khi đó, nhu cầu mạnh mẽ và bền vững từ lĩnh vực lưu trữ năng lượng đang cải thiện cấu trúc nhu cầu lithium, đồng thời áp lực tồn kho ngành đang giảm nhẹ. Giá lithium được kỳ vọng sẽ phục hồi theo từng giai đoạn. Các doanh nghiệp có lợi thế về đảm bảo tài nguyên, chi phí thấp và bố trí tích hợp có khả năng phục hồi lợi nhuận mạnh hơn mức trung bình ngành. Các mỏ lithium và công ty hóa chất lithium có tỷ lệ tự chủ tài nguyên cao và kiểm soát chi phí tốt đáng được chú ý. Vonfram: Là kim loại chiến lược có lợi thế của Trung Quốc, nguồn cung mỏ vonfram bị hạn chế bởi cạn kiệt tài nguyên, bảo vệ môi trường và các yếu tố khác. Cùng với việc nhà nước kiểm soát tổng sản lượng khai thác, sản lượng mỏ vonfram được giải phóng hạn chế. Về phía cầu, các lĩnh vực mới nổi đang thúc đẩy nhu cầu vonfram, dự kiến sẽ hỗ trợ giá vonfram trong dài hạn.

Đề xuất đọc: