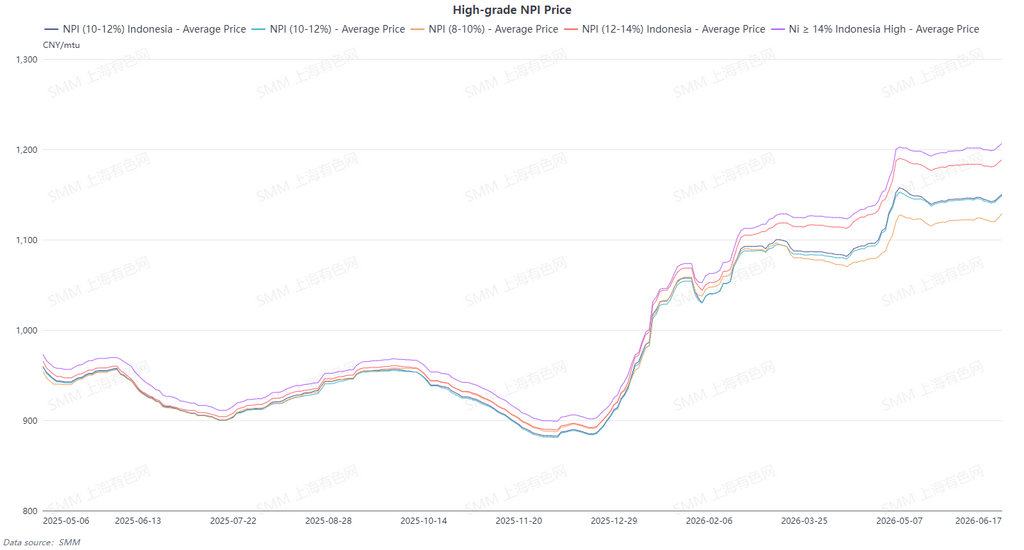

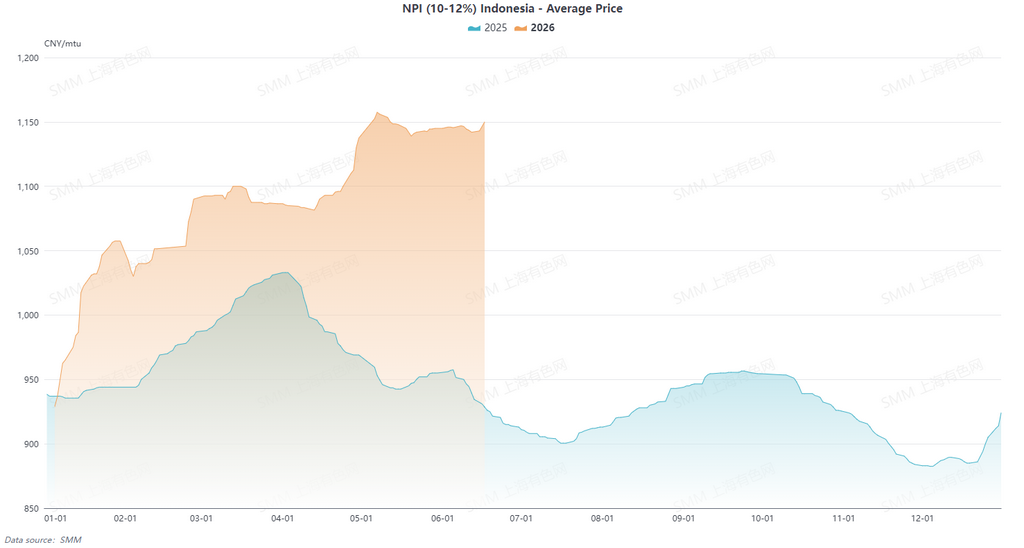

Trong nửa đầu năm 2026, thị trường NPI cao cấp 10–12% của Indonesia (giao tại cảng, đã gồm thuế) duy trì xu hướng tăng ổn định, với giá bình quân SMM tăng 12% so với cùng kỳ năm 2025. Diễn biến giá thể hiện đặc trưng “tăng theo bậc và dao động ở vùng cao”. Mỗi vòng mất cân đối cung–cầu và gián đoạn chính sách đều đẩy giá lên một mặt bằng cao hơn.

Đầu năm, thị trường vẫn chịu sức ép từ kỳ vọng nguồn cung dồi dào từ cuối năm 2025, và giá chạm đáy nửa đầu năm vào ngày 5/1. Sau đó, khi thông tin siết hạn ngạch quặng nickel của Indonesia lan rộng, cùng với nhu cầu bổ sung tồn kho của các nhà máy thép Trung Quốc trước Tết Nguyên đán, tình trạng khan hiếm nguồn hàng giao ngay bắt đầu xuất hiện, kéo giá tăng vọt nhanh chóng. Cuối tháng 1, giá chốt ở mức 1.057,5 NDT/đơn vị nickel, tăng hơn 13% so với tháng trước. Sau Tết Nguyên đán, thị trường chuyển sang giai đoạn chịu tác động đồng thời bởi chính sách và chi phí. Nguồn cung quặng nickel Indonesia thắt chặt và hàm lượng quặng đầu vào suy giảm khiến sản lượng nickel hiệu dụng từ NPI cao cấp thấp hơn kỳ vọng, làm kỳ vọng co hẹp nguồn cung tiếp tục tích tụ. Chi phí sản xuất NPI cao cấp cũng tăng dần, đẩy giá vượt mốc 1.100 NDT/đơn vị nickel vào tháng 3.

Tháng 4 trở thành bước ngoặt quan trọng khi chính sách HPM mới của Indonesia chính thức được triển khai, kỳ vọng chi phí luyện kim tăng mạnh; cùng với tình trạng thiếu hụt kéo dài của hàng lưu thông giao ngay, tâm lý lạc quan đạt đỉnh. Ngày 7/5, giá đạt đỉnh nửa đầu năm ở mức 1.157,5 NDT/đơn vị nickel, tăng lũy kế 24,6% so với đáy đầu năm. Bước sang giữa đến cuối tháng 5, động lực tăng giá suy yếu nhẹ. Hợp đồng tương lai nickel tinh luyện giảm, biên lợi nhuận thép không gỉ thu hẹp, và các nhà máy thép không sẵn sàng chấp nhận nguyên liệu giá cao, khiến giằng co mua–bán gia tăng. Thị trường thể hiện trạng thái “giá vững nhưng giao dịch trầm lắng”, giá lùi nhẹ và đi ngang trong vùng 1.130–1.150 NDT/đơn vị nickel. Tính đến đầu tháng 6, SMM NPI cao cấp 10–12% (giao đã nộp thuế) vẫn tăng 23% so với đáy đầu năm; mặt bằng giá trung tâm của nửa đầu năm đã dịch chuyển lên rõ rệt, và cán cân cung–cầu thắt chặt cùng hỗ trợ chi phí mạnh tạo nền giá vững chắc.

I. Mô hình cung–cầu: Co hẹp nguồn cung toàn cầu gia tăng, phục hồi theo giai đoạn trong nước không làm thay đổi trạng thái thắt chặt

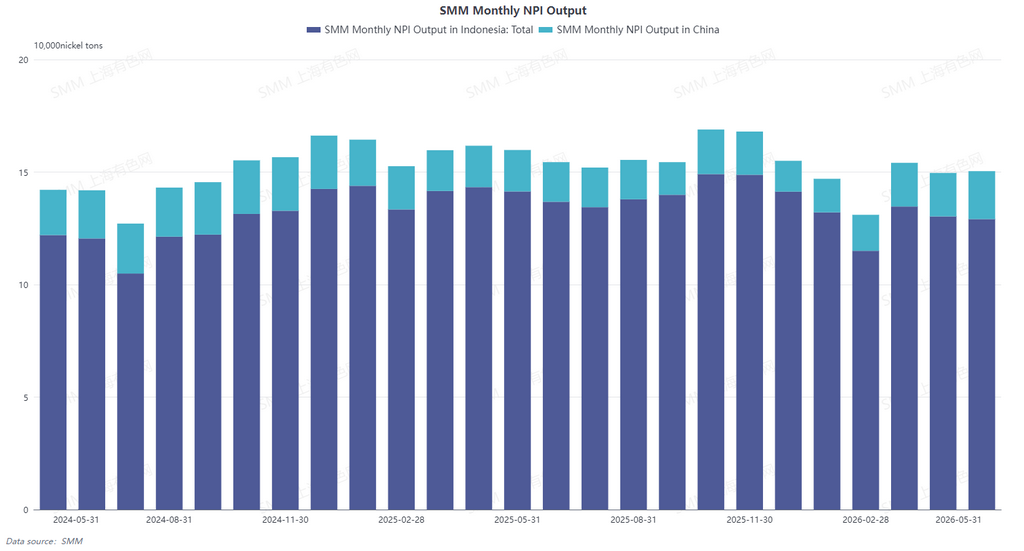

1. Indonesia: Sản lượng tiếp tục co lại dưới nhiều ràng buộc

Sản lượng NPI cao cấp của Indonesia bị hạn chế bởi nhiều yếu tố, cho thấy xu hướng co hẹp kéo dài trong nửa đầu năm. Việc siết hạn ngạch quặng nickel, hàm lượng quặng đầu vào suy giảm, khó khăn gia tăng trong thu mua nguyên liệu của các nhà máy luyện, cùng mức tiêu hao đơn vị tăng đã đẩy chi phí lên cao và phát sinh vấn đề nguồn nguyên liệu, kìm hãm sản lượng NPI cao cấp. Ngay cả khi công suất mới tăng tốc, mức tăng cũng không bù được phần suy giảm. Đồng thời, từ tháng 6, việc đưa vào vận hành công suất nhôm mới liên tục chèn ép nguồn điện, khiến một số dây chuyền NPI phải cắt giảm sản lượng và bảo dưỡng. Sản xuất dự kiến chịu áp lực lớn hơn, củng cố kỳ vọng nguồn cung tiếp tục co lại. Năm 2026, sản lượng NPI cao cấp của Indonesia được dự báo giảm so với cùng kỳ năm trước.

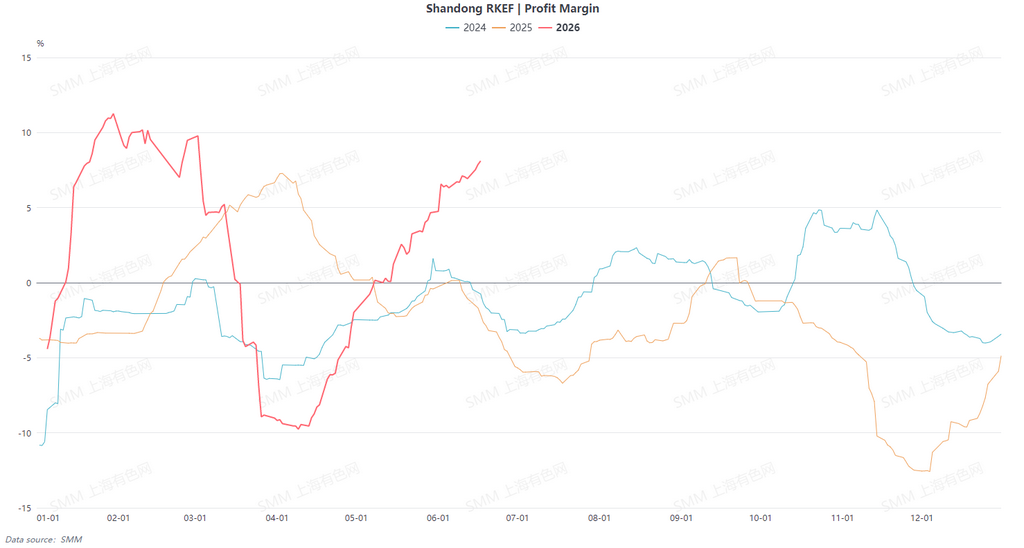

2. Trong nước: Phục hồi lợi nhuận thúc đẩy sản lượng bật tăng theo giai đoạn

Khác với Indonesia, sản lượng NPI cao cấp của Trung Quốc ghi nhận phục hồi theo giai đoạn nhờ lợi nhuận cải thiện. Động lực cốt lõi đến từ chi phí nguyên liệu giảm: nguồn cung quặng nickel Philippines phục hồi đã kéo giá giảm liên tục, qua đó hạ đáng kể chi phí nguyên liệu cho các nhà máy luyện Trung Quốc. Cùng với việc giá NPI cao cấp dao động ở vùng cao, biên lợi nhuận luyện kim dần phục hồi, giúp một số dây chuyền trước đây thua lỗ chuyển sang có lãi và thúc đẩy các công suất từng cắt giảm sản lượng lần lượt khôi phục vận hành. Tuy nhiên, mức tăng tổng thể vẫn hạn chế và chưa đủ để thay đổi kỳ vọng thiếu hụt nguồn cung trong năm 2026.

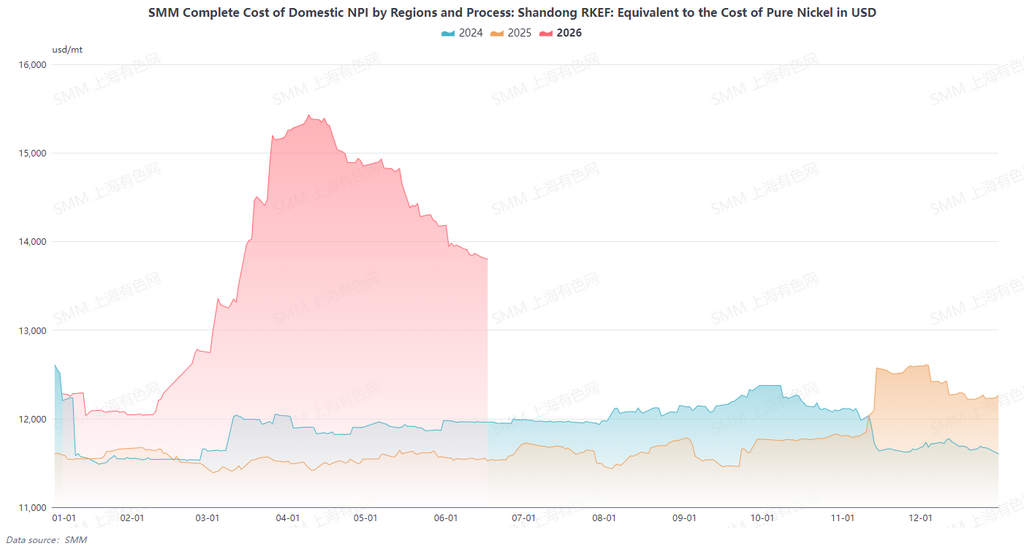

Ⅱ. Chi phí và khả năng sinh lời: Đường chi phí trong nước và quốc tế phân hóa, lợi nhuận của Trung Quốc vượt Indonesia

Xu hướng phía chi phí trong và ngoài Trung Quốc phân hóa, dẫn tới đảo chiều bức tranh lợi nhuận. Việc nguồn cung quặng nickel Philippines phục hồi kéo giá giảm, khiến chi phí nguyên liệu của các nhà máy luyện Trung Quốc đi xuống. Nhờ đó, lợi nhuận dần phục hồi và một số dây chuyền chuyển từ lỗ sang lãi. Trong khi đó, giá quặng nickel tại Indonesia dao động ở vùng cao, cộng thêm hàm lượng suy giảm, đẩy mức tiêu hao đơn vị và chi phí nguyên liệu tăng cứng. Chi phí vật tư phụ trợ và điện cũng tăng, làm áp lực chi phí lên các nhà máy luyện nặng hơn. Lợi nhuận của Trung Quốc hiện đã vượt Indonesia.

Nhìn về phía trước, mô hình phân hóa chi phí trong và ngoài Trung Quốc dự kiến còn duy trì trong ngắn hạn. Tại Trung Quốc, đà giảm của giá quặng nickel Philippines hỗ trợ chi phí luyện kim duy trì thấp, trong khi giá NPI cao cấp vẫn ở mức cao dưới trạng thái cung–cầu thắt chặt, và môi trường phục hồi lợi nhuận của các nhà máy luyện sẽ tiếp diễn; tại Indonesia, nguồn cung quặng nickel thắt chặt, hàm lượng suy giảm và việc luyện nhôm lấn át nguồn điện vẫn đang tiếp tục, cùng với chi phí vật tư phụ trợ tăng, khiến chi phí sản xuất dự kiến còn leo thang, tiếp tục gây sức ép lên biên lợi nhuận của các nhà máy luyện và làm chênh lệch lợi nhuận trong và ngoài Trung Quốc rõ nét hơn.

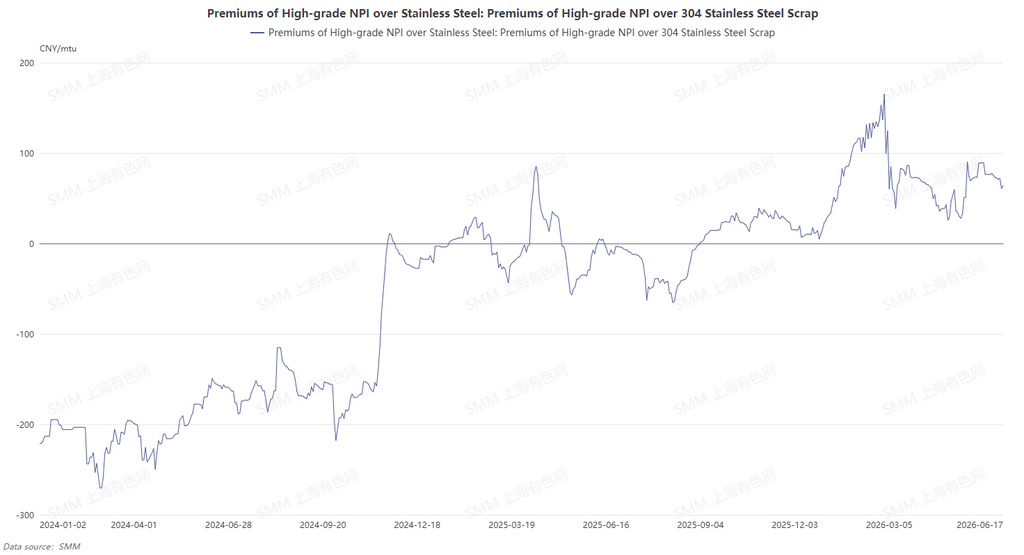

III. Cạnh tranh nguyên liệu: Tái định hình quan hệ thay thế giữa thép phế, FeNi, nickel tinh luyện và NPI

Khi hàm lượng NPI suy giảm và giá duy trì ở mức cao, cục diện cạnh tranh giữa các nguyên liệu cho thép không gỉ đang thay đổi; hiệu ứng thay thế của thép phế, FeNi và nickel tinh luyện dần mạnh lên, còn vị thế của NPI liên tục bị thu hẹp.

Lợi thế giá của thép phế quay trở lại: Trong bối cảnh danh sách trắng hóa đơn ngược được xác nhận, giá thép không gỉ suy yếu và lợi nhuận nhà máy thép thu hẹp, lợi thế giá của thép phế không gỉ lại mở rộng. Để giảm chi phí, các nhà máy thép có xu hướng tăng tỷ lệ bổ sung thép phế và giảm sử dụng NPI giá cao, trực tiếp làm suy yếu độ co giãn nhu cầu đối với NPI.

Nhu cầu FeNi phục hồi theo giai đoạn: Do hàm lượng NPI Indonesia suy giảm, NPI cao cấp đối mặt tình trạng thiếu cung nickel hiệu dụng. Các doanh nghiệp thép không gỉ bắt đầu tăng mua FeNi như nguyên liệu bổ sung để đảm bảo hàm lượng nickel trong bối cảnh hàm lượng nickel của NPI không đủ, qua đó khiến nhu cầu FeNi tăng đáng kể.

Nhu cầu nickel tinh luyện phục hồi nhẹ: Khi giá NPI duy trì cao, chênh lệch giá giữa nickel tinh luyện và NPI dần thu hẹp. Một số nhà máy thép bắt đầu tăng tỷ trọng sử dụng nickel tinh luyện trong sản xuất thép không gỉ cao cấp, thay thế một phần NPI giá cao.

Trong trung và dài hạn, tỷ trọng của thép phế, FeNi và nickel tinh luyện dự kiến tiếp tục tăng. Tỷ trọng NPI trong nguyên liệu thép không gỉ sẽ bị lấn át một phần, và xu hướng đa dạng hóa cơ cấu nguyên liệu sẽ được củng cố thêm.

IV. Triển vọng thị trường: Cân bằng thắt chặt duy trì giai đoạn 2026–2030, nút thắt nguồn cung nổi lên như động lực mới then chốt

Nhìn về giai đoạn 2026–2030, thị trường NPI cao cấp toàn cầu đã chuyển từ kỳ vọng thặng dư nhỏ trước đây sang thiếu hụt, duy trì trạng thái cân bằng thắt chặt dài hạn. Giai đoạn 2026–2027 có thể là thời kỳ nguồn cung bị thắt chặt nhất. Bị hạn chế bởi tài nguyên và điện, tăng trưởng công suất của Indonesia khó có thể tăng tốc đáng kể. Sản lượng của Trung Quốc có thể phục hồi theo giai đoạn nhưng khó tạo ra mức tăng hiệu dụng. Trong bối cảnh tiêu thụ thép không gỉ tăng nhẹ, khoảng cách cung–cầu dự kiến vẫn tồn tại. Đồng thời, được hỗ trợ bởi chi phí, mặt bằng giá trung tâm của NPI cao cấp được kỳ vọng duy trì ở mức cao. Cần theo dõi các điều chỉnh thị trường tiếp theo và tối ưu hóa các lộ trình thay thế, có thể dần giảm áp lực thiếu hụt.

![[SMM Đánh giá hàng ngày sản phẩm trung gian niken] Ngày 18 tháng 6, giá niken và coban trong MHP và niken matte cao cấp tăng](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)