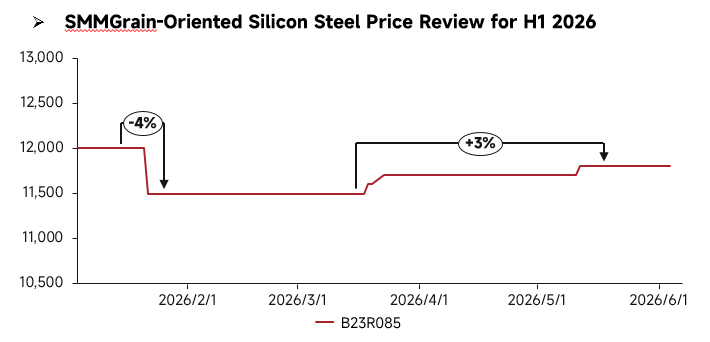

Đánh giá giá H1:

Trong nửa đầu năm 2026, thị trường thép silicon định hướng hạt của Trung Quốc biến động tổng thể, với giá ban đầu bị đè nén sau đó hồi phục. Đầu năm, giá thị trường giảm nhẹ, nhưng khi nhu cầu hạ nguồn dần phục hồi, giá đã có sự bật tăng trở lại. Diễn biến phân hóa rõ rệt theo loại sản phẩm: cạnh tranh tăng cường đối với các loại thép thông thường trong bối cảnh nhu cầu trung bình, khiến giá nhìn chung yếu; các loại thép cao cấp có từ thẩm cao, được hỗ trợ bởi nhu cầu cứng từ hạ tầng điện lực, duy trì vững giá trong suốt kỳ. Về phía cung, các loại thép thông thường có nguồn cung dồi dào và cạnh tranh gay gắt, trong khi sản phẩm cao cấp, bị hạn chế bởi rào cản công nghệ, gặp hạn chế trong triển khai công suất và nguồn cung liên tục thắt chặt. Phía cầu cho thấy sự phân hóa cơ cấu rõ nét, với việc xây dựng UHV đang diễn ra và nâng cấp lưới điện duy trì nhu cầu cứng vững chắc đối với sản phẩm cao cấp, trong khi nhu cầu đối với loại thông thường vẫn yếu.

Đánh giá cơ bản H1:

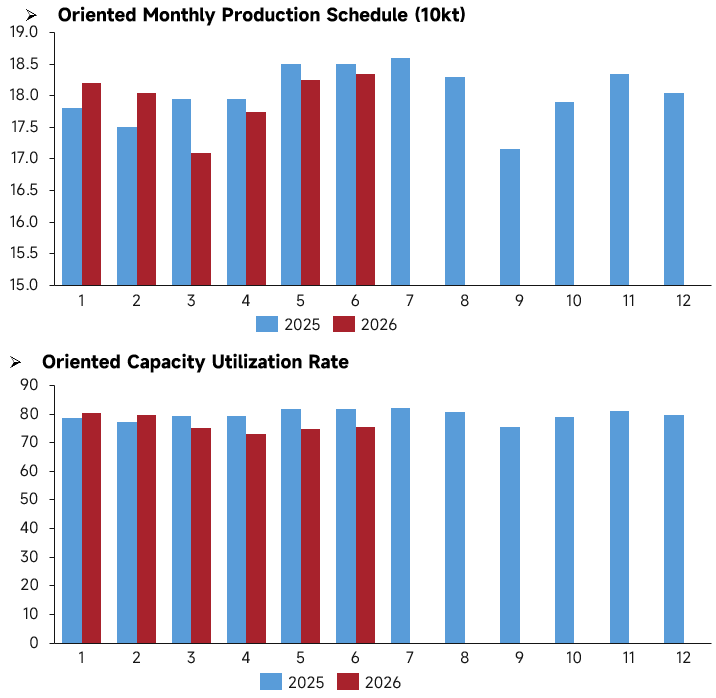

Từ góc độ sản xuất, kế hoạch sản xuất thép silicon định hướng hạt của Trung Quốc trong nửa đầu 2026 theo xu hướng tăng, sau đó giảm, rồi tăng trở lại. Chỉ có sản lượng kế hoạch tháng 1-tháng 2 vượt mức cùng kỳ 2025, trong khi kế hoạch từ tháng 3 đến tháng 6 đều thấp hơn năm trước. Tháng 3, giảm xuống mức thấp nhất nửa đầu năm khoảng 171.000 tấn, và tháng 5-tháng 6, phục hồi lên khoảng 183.000 tấn khi việc bố trí sản xuất được đẩy mạnh. Tuy nhiên, trung tâm kế hoạch sản xuất tổng thể thấp hơn nửa đầu năm 2025, và quý 2 chứng kiến sự thu hẹp rõ rệt trong hoạt động sản xuất. Cùng kỳ, xu hướng tỷ lệ sử dụng công suất đồng bộ cao với kế hoạch sản xuất. Tháng 1-tháng 2, tỷ lệ sử dụng cao hơn một chút so với năm ngoái, sau đó giảm liên tục từ tháng 3 đến tháng 4, chạm mức thấp nhất nửa đầu năm 74% vào tháng 4, và hồi phục lên 76% vào tháng 5-tháng 6 khi kế hoạch phục hồi. Trong mỗi tháng của nửa đầu năm, tỷ lệ sử dụng thấp hơn đáng kể so với cùng kỳ 2025, với phạm vi cả năm được giữ ở mức 74%-81%. Mô hình phân kỳ này—"sự mạnh nhẹ đầu năm và sự suy yếu đồng thời của kế hoạch sản xuất và tỷ lệ sử dụng trong quý 2"—chỉ ra rằng hỗ trợ nhu cầu hạ nguồn trong nửa đầu năm yếu hơn năm 2025. Các doanh nghiệp chủ động hạ thấp kế hoạch sản xuất quý 2, và tốc độ đưa công suất mới vào hoạt động chậm lại. Ngay cả với sản xuất bổ sung vừa phải trong tháng 5 và tháng 6, tải vận hành thực tế tổng thể vẫn yếu hơn cùng kỳ năm trước.

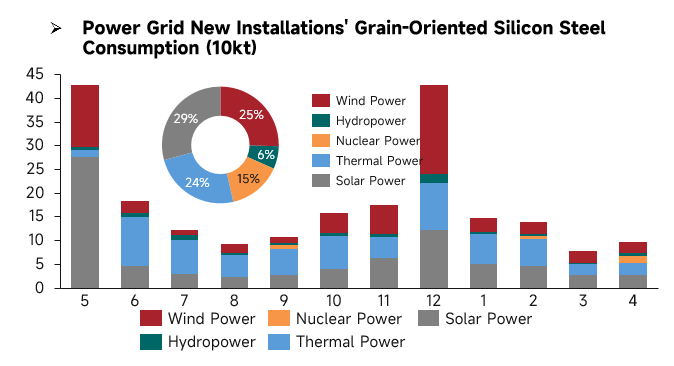

Từ góc độ tiêu thụ thép silicon định hướng hạt do lắp đặt lưới điện, nhu cầu tổng thể trong nửa đầu năm 2026 (tháng 1-tháng 4) cho thấy xu hướng yếu dần, với tiêu thụ hàng tháng giảm từng bước. Tháng 1 là đỉnh nhu cầu nửa đầu năm, với tổng tiêu thụ khoảng 150.000 tấn, được hỗ trợ đồng thời bởi điện mặt trời, nhiệt điện và điện gió. Tháng 2, tổng nhu cầu giảm nhẹ, với tiêu thụ thu hẹp trên tất cả phân ngành. Tháng 3 rơi xuống đáy nửa đầu năm, khi tổng tiêu thụ tháng dưới 80.000 tấn, và việc giải phóng lắp đặt điện mặt trời và nhiệt điện chậm lại rõ rệt. Tháng 4 có sự phục hồi nhẹ về nhu cầu, nhưng tổng khối lượng vẫn thấp.

Về cơ cấu nhu cầu, điện mặt trời, gió và nhiệt điện vẫn là các nguồn tiêu thụ chính trong nửa đầu năm, cùng chiếm gần 80% tiêu thụ, với điện hạt nhân bổ sung nhỏ và đóng góp thủy điện luôn thấp. Tháng 1, nhiệt điện và điện mặt trời tạo lực đẩy mạnh, trong khi điện gió, với việc tập trung vận hành vào cuối năm, giải phóng hạn chế trong nửa đầu năm. Điện mặt trời, phân khúc nhu cầu lớn nhất, chứng kiến tiêu thụ giảm liên tục từ tháng 1 đến tháng 4, trở thành yếu tố chính kéo tụt nhu cầu nửa đầu năm.

So với cả năm, nhu cầu lắp đặt tổng thể trong nửa đầu năm (tháng 1-tháng 4) thấp hơn xa so với hai đỉnh mùa cao điểm của tháng 5 và tháng 12 năm ngoái. Tốc độ giải phóng các công trình lắp đặt mới yếu, với sự gia tăng vận hành không đủ trên tất cả các nguồn điện. Nhìn chung, nhu cầu sử dụng cuối cùng đối với thép silicon định hướng hạt thể hiện các đặc điểm thị trường là kém hiệu quả trong mùa cao điểm và chịu áp lực hàng tháng.

Triển vọng nửa cuối năm:

Trong nửa đầu năm 2026, chỉ có công suất giai đoạn II 80.000 tấn thép silicon định hướng hạt loại HIB của Angang Longdu Electromagnetic New Materials ở miền trung Trung Quốc đi vào hoạt động trong quý 2, với lượng bổ sung công suất mới hạn chế trong nửa đầu năm. Nửa cuối năm sẽ là giai đoạn tập trung đưa công suất thép silicon GO vào hoạt động, với các doanh nghiệp ở nhiều khu vực dần khởi động công suất: ở miền đông Trung Quốc, công suất thép silicon GO loại HIB 220.000 tấn của Baoshan Iron & Steel Co., Ltd. sẽ đồng thời bắt đầu sản xuất trong nửa cuối năm, Zhejiang Jinlei Soft Magnetic Materials sẽ khởi động công suất thép silicon GO loại CGO 100.000 tấn trong quý 3, và Jiangsu Zhongsheng Electromagnetic Technology (180.000 tấn HIB) và Jiangxi Chongxin New Materials (80.000 tấn HIB) đều có kế hoạch bắt đầu sản xuất trong quý 4; ở miền trung, Wuhan Iron & Steel Co., Ltd. dự kiến triển khai công suất thép silicon GO loại HIB 200.000 tấn trong quý 3.

Nhìn về nửa cuối năm, sự phân hóa thị trường sẽ tiếp tục. Cơ cấu công suất của ngành tiếp tục được tối ưu hóa, với công suất mới tập trung vào các loại cao cấp. Được hỗ trợ bởi các chính sách nâng cấp hiệu quả năng lượng và các dự án hạ tầng điện, nhu cầu cứng của ngành dự kiến sẽ được giải phóng ổn định. Nhìn chung, các loại thép thông thường vẫn đối mặt với áp lực giảm giá, trong khi thép silicon định hướng hạt cao cấp, có từ thẩm cao sẽ duy trì xu hướng ổn định đến tích cực nhờ nhu cầu thuận lợi.

![[SMM Steel] Giá HRC ASEAN trượt dốc; Các chào bán khống vẫn không thu hút được người mua Việt Nam](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)

![[SMM Steel] Hậu cần dễ dàng thúc đẩy nhập khẩu tăng cao, gây áp lực lên thị trường thép cuộn nội địa Iran](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)