Đặc điểm tăng trưởng và diễn biến thập kỷ của công suất điện mặt trời Việt Nam

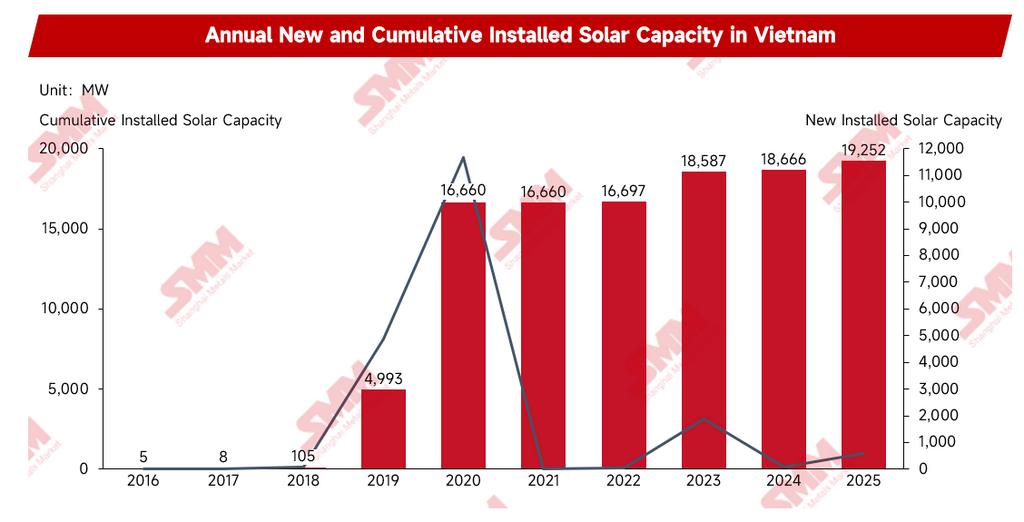

Từ năm 2016 đến 2025, tổng công suất lắp đặt điện mặt trời của Việt Nam tăng từ 5 MW lên 19.252 MW, tăng trưởng hơn 3.800 lần trong thập kỷ. Mặc dù quy mô thị trường mở rộng nhanh chóng, nhưng sự phát triển chủ yếu được thúc đẩy bởi các chính sách. Trong thời gian thực hiện chính sách trợ cấp giá cố định (FiT), Việt Nam đã trải qua hai đỉnh điểm xây dựng điện mặt trời; tuy nhiên, sau khi chính sách trợ cấp hết hiệu lực, thị trường chững lại đáng kể trong giai đoạn 2021-2022 do chưa kịp chuyển đổi sang cơ chế mới. Điều này cho thấy giai đoạn đầu phát triển thị trường điện mặt trời Việt Nam phụ thuộc nhiều vào hỗ trợ chính sách, và cơ chế phát triển theo định hướng thị trường vẫn đang trong quá trình hoàn thiện liên tục.

Nguồn: Dữ liệu của Cơ quan Năng lượng Quốc tế (IEA), được xử lý bởi các mô hình của SMM.

Bước sang năm 2026, với việc triển khai Quy hoạch phát triển điện lực 8 điều chỉnh (PDP8), thúc đẩy cơ chế Hợp đồng mua bán điện trực tiếp (DPPA) và ban hành Chỉ thị số 10/CT-TTg, khung chính sách điện mặt trời của Việt Nam bước vào giai đoạn điều chỉnh mới, đánh dấu sự thay đổi rõ rệt trong logic chính sách tổng thể. Định hướng phát triển thị trường dần chuyển từ việc dựa vào trợ cấp giá cố định ban đầu sang mô hình DPPA tập trung vào cơ chế định giá theo thị trường. Cơ cấu phát triển dự án cũng nghiêng về sự phối hợp phát triển giữa điện mặt trời áp mái phân tán và hệ thống lưu trữ năng lượng, thay vì các nhà máy điện mặt trời tập trung quy mô lớn trên mặt đất. Mục tiêu chính sách chuyển từ việc tạm thời giảm bớt áp lực cung ứng năng lượng sang khung quản lý cứng nhắc bị ràng buộc bởi các chỉ tiêu tiết kiệm năng lượng và cắt giảm phát thải. Trong khi đó, hệ thống điện dần tiến hóa từ mô hình điều độ thống nhất do công ty điện lực nhà nước chi phối sang cấu trúc cùng tồn tại mua bán điện trực tiếp và các nguồn cung điện đa dạng. Trong bối cảnh tái cơ cấu chuỗi cung ứng toàn cầu và sự mở rộng liên tục của ngành sản xuất Việt Nam, loạt thay đổi này đồng thời định hình lại cơ cấu xuất khẩu mô-đun pin mặt trời Trung Quốc, cũng như bố trí kinh doanh và mô hình vận hành của các doanh nghiệp tại Việt Nam.

Diễn biến chính sách và các giai đoạn then chốt của thị trường điện mặt trời Việt Nam

Giai đoạn 1: Tăng trưởng bùng nổ nhờ trợ cấp (2017-2020)

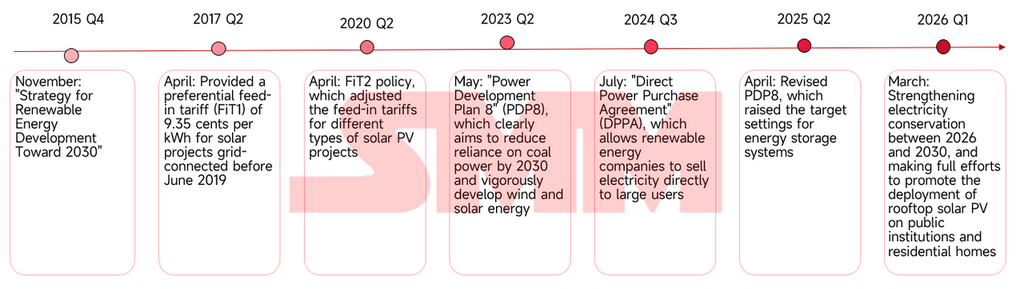

Năm 2017, Việt Nam chính thức ban hành chính sách FiT1 (Giá cố định - Feed-In Tariff), đây là một chính sách trợ cấp giá cố định. Đây là một công cụ chính sách năng lượng, theo đó chính phủ đặt ra mức giá mua cố định cao hơn giá điện thị trường để khuyến khích các nhà đầu tư phát triển dự án năng lượng tái tạo, qua đó đảm bảo lợi nhuận từ đầu tư dự án. Vào thời điểm đó, nền kinh tế Việt Nam đang trong giai đoạn tăng trưởng cao, với nhu cầu điện công nghiệp tăng trưởng trên 10% mỗi năm. Trong bối cảnh việc mở rộng nhiệt điện than truyền thống bị hạn chế bởi áp lực môi trường và thủy điện gần đạt đến mức bão hòa, chính phủ Việt Nam cần khẩn trương lấp đầy khoảng trống cung cấp điện trong thời gian ngắn. Do đó, biểu giá mua cố định cao trở thành công cụ khuyến khích hành chính nhằm thúc đẩy quá trình chuyển đổi năng lượng.

Chính sách FiT1 trợ cấp 9,35 xu Mỹ cho mỗi kWh đối với các dự án điện mặt trời hòa lưới trước tháng 6 năm 2019. Chính sách FiT1 đã đưa tổng công suất lắp đặt của Việt Nam tăng từ 8 MW năm 2017 lên 4 993 MW vào năm 2019. Sau đó, khi chính sách FiT2 được ban hành vào năm 2020, một làn sóng xây dựng ồ ạt khác diễn ra trên thị trường, đẩy tổng công suất lắp đặt lên 16 660 MW. Tuy nhiên, logic đánh đổi trợ giá cao lấy công suất lắp đặt này có khiếm khuyết nghiêm trọng; nó chỉ giải quyết vấn đề động lực xây dựng dự án mà bỏ qua nhu cầu xây dựng mạng lưới điện hỗ trợ. Do các dự án tập trung quá nhiều ở miền Trung và miền Nam, nơi có nguồn bức xạ mặt trời dồi dào, sự chậm trễ trong hạ tầng truyền tải và trạm biến áp khiến tình trạng cắt giảm công suất mặt trời trở nên phổ biến, và hệ thống điều độ lưới điện lúc bấy giờ hoàn toàn không tương thích với đặc tính biến động và không liên tục của phát điện mặt trời.

Giai đoạn 2: Khoảng trống chính sách gây đình trệ thị trường (2021–2022)

Khi các chính sách FiT hết hiệu lực, Việt Nam rơi vào thế tiến thoái lưỡng nan: tiếp tục trợ cấp tài chính là không bền vững về mặt tài chính, nhưng lại thiếu một cơ chế chuyển đổi suôn sẻ sau khi rút trợ cấp. Điều này trực tiếp dẫn đến giai đoạn trống chính sách kéo dài hai năm. Thị trường không có cơ chế đấu thầu cũng như khung hỗ trợ, và tổng công suất lắp đặt mới trong hai năm chỉ đạt 37 MW. Giai đoạn đình trệ này cho thấy một cách cực đoan rằng thị trường lúc đó vẫn phụ thuộc nặng nề vào hỗ trợ chính sách và khung đầu tư rõ ràng.

Giai đoạn 3: Hướng dẫn quy hoạch và kích hoạt lại cơ chế thị trường (2023–2024)

Năm 2023, chính phủ Việt Nam đã vạch ra một lộ trình mới thông qua việc phê duyệt Quy hoạch phát triển điện lực quốc gia lần thứ tám (PDP8), đưa năng lượng tái tạo vào trọng tâm chiến lược an ninh năng lượng quốc gia. Trước đây, dưới tác động kích thích từ chính sách FiT, các dự án điện mặt trời đã bùng nổ và tập trung mạnh vào khu vực miền Trung, miền Nam – nơi có tài nguyên bức xạ dồi dào. Tuy nhiên, điều này lại lệch pha trầm trọng về mặt địa lý với các trung tâm sản xuất tiêu thụ điện lớn ở miền Bắc. Vì lưới điện địa phương không thể hấp thụ hết công suất tại chỗ, cuối cùng đã gây ra tình trạng cắt giảm quy mô lớn, mang tính cơ cấu đối với điện mặt trời. PDP8 đã xác định mở rộng lưới điện là một trong những nhiệm vụ trọng tâm nhằm giải quyết điểm nghẽn hấp thụ bộc lộ trong đợt phát triển điện mặt trời tập trung trước đó.

Dữ liệu từ Trung tâm Năng lượng ASEAN (ACE) cho thấy, công suất các trạm biến áp 500 kV dự kiến xây mới trong giai đoạn 2025–2030 đã lên tới hơn gấp đôi công suất hiện có năm 2024. Trong một hệ thống điện, các trạm biến áp về cơ bản đảm nhiệm chức năng tăng/giảm điện áp qua máy biến áp và phân phối điện năng, còn đường dây truyền tải tạo thành kênh vật lý cho truyền tải điện đường dài, xuyên vùng. Cùng với gần 13.000 km đường dây 500 kV mới, mục đích chính yếu của đợt đầu tư hạ tầng lưới lần này là mở rộng mạng lưới siêu cao áp chủ lực để khơi thông điểm nghẽn truyền tải liên vùng. Qua đó, lượng điện xanh dư thừa tích tụ tại miền Trung, miền Nam có thể được đưa ra các trung tâm phụ tải miền Bắc, từ khía cạnh vật lý giúp giải tỏa áp lực hấp thụ cho các nhà máy điện tập trung.

Nguồn: Trung tâm Năng lượng ASEAN (ACE)

Bên cạnh đó, cơ chế Mua bán điện trực tiếp (DPPA) chính thức triển khai vào năm 2024, tạo nền tảng thể chế cho các doanh nghiệp phát điện vượt qua khâu điều độ độc quyền của công ty điện lực để bán điện thẳng tới khách hàng công nghiệp. Sự ra đời của cơ chế này, về bản chất, nhằm lấp khoảng trống logic thương mại mà cơ chế FiT để lại sau khi hết hiệu lực. Trong thời gian áp dụng chính sách giá cố định, chủ đầu tư chỉ cần hoàn tất đấu nối là có thể bán điện cho EVN với mức giá cố định, không cần bận tâm dòng chảy thực tế và nơi tiêu thụ cuối cùng của điện năng. Nhưng khi cơ chế trợ cấp rút lui, lối đi doanh thu này bị đóng lại, buộc các nhà phát điện phải đối mặt với một câu hỏi trước đây chưa từng cần trả lời – một khi điện được tạo ra, nó sẽ được bán cho ai.

Cơ chế DPPA chính là phản ứng thể chế nhằm trả lời câu hỏi đó. Cơ chế DPPA cho phép các nhà phát điện năng lượng tái tạo ký kết hợp đồng mua bán điện dài hạn với các khách hàng công nghiệp lớn, từng bước chuyển nguồn thu dự án từ trợ cấp cố định sang bán điện theo thị trường. Với bên phát điện, hợp đồng dài hạn đồng nghĩa với dòng tiền ổn định, có thể dự báo, từ đó tạo cơ sở vững chắc hơn cho việc thu xếp tài chính dự án. Với các cụm sản xuất tại Việt Nam, việc chốt trực tiếp giá điện xanh dài hạn có thể phòng ngừa rủi ro biến động giá điện, đồng thời cung cấp lộ trình thiết thực để doanh nghiệp đáp ứng các yêu cầu tuân thủ ESG trong chuỗi cung ứng ngày càng khắt khe. Tuy nhiên, năm 2024 cơ chế DPPA mới ở giai đoạn vận hành bước đầu, phạm vi áp dụng chủ yếu tập trung ở một số ít khách hàng công nghiệp lớn thí điểm, còn việc phổ cập quy mô thực sự và hệ thống hóa vẫn chưa hoàn thiện.

Giai đoạn 4: Từ định hướng trợ cấp sang tái cấu trúc thể chế cứng (2025 – nay)

Sau năm 2025, ngành điện mặt trời Việt Nam bước vào một giai đoạn mới, chuyển từ khuyến khích chính sách sang ràng buộc thể chế. Khác với trước đây, khi đầu tư được kích thích bằng trợ giá bán điện cố định, trọng tâm chính sách hiện tại đã chuyển sang đảm bảo an ninh năng lượng, vận hành ổn định hệ thống điện, và thực hiện các mục tiêu tiết kiệm năng lượng, giảm phát thải.

Sự chuyển dịch này trước hết thể hiện ở việc triển khai PDP8 điều chỉnh. Bản sửa đổi đã nâng cao hơn nữa tỷ trọng mục tiêu năng lượng tái tạo trong cơ cấu nguồn điện, và lần đầu tiên đưa việc xây dựng hệ thống pin lưu trữ năng lượng (BESS) trở thành một cấu phần quan trọng trong phát triển hệ thống điện. Khi công suất điện mặt trời và điện gió tiếp tục được nâng lên, các công trình lưu trữ bắt đầu đảm nhận chức năng cắt đỉnh, san bằng dao động và tăng cường khả năng hấp thụ của lưới điện. Tuy cấp chính sách chưa đưa ra một quy định bắt buộc lưu trữ đồng loạt, mô hình phát triển năng lượng tái tạo đang dần chuyển từ xây dựng dự án phát điện đơn lẻ sang phối hợp phát triển “năng lượng tái tạo + lưu trữ” dưới sức ép thị trường trong bối cảnh giới hạn hấp thụ của lưới điện chính.

Đồng thời, cơ chế DPPA đã chuyển từ thí điểm sang giai đoạn thúc đẩy trên diện rộng, tạo cơ sở thể chế cho việc thiết lập quan hệ giao dịch điện dài hạn giữa doanh nghiệp năng lượng tái tạo và khách hàng công nghiệp lớn. Mô hình bán điện đã bắt đầu dần thoát khỏi mô hình một người mua truyền thống của EVN để tiến tới mô hình giao dịch dựa trên thị trường, và nguồn thu của các dự án điện mặt trời cũng từ phụ thuộc trợ cấp chuyển sang dựa vào nhu cầu điện mang tính thị trường.

Chỉ thị số 10 ban hành năm 2026 tiếp tục phản ánh hướng thay đổi chính sách. Chỉ thị đưa ra yêu cầu nâng cao tỷ lệ che phủ điện mặt trời trên các tòa nhà công cộng và mái nhà dân sinh, đồng thời lồng ghép yêu cầu tiết kiệm năng lượng, giảm tiêu thụ vào mục tiêu quản lý của các cấp chính quyền, doanh nghiệp và xã hội. Khác với cách làm trước đây là thu hút xây dựng dự án qua trợ cấp, chính sách giai đoạn mới chú trọng hơn tới việc thúc đẩy phổ cập ứng dụng điện mặt trời bằng ràng buộc thể chế và mục tiêu tiết kiệm năng lượng, khiến ngành dần trở thành một bộ phận thiết yếu trong xây dựng hệ thống năng lượng thay vì một lĩnh vực mới nổi chỉ dựa vào trợ cấp.

Tác động tổng hợp từ chính sách điện mặt trời của Việt Nam

Mô hình tăng trưởng thị trường đang chuyển mình

Cùng với sự kết thúc của kỷ nguyên giá FiT, cơ cấu nhu cầu điện mặt trời mới của Việt Nam đang chuyển sang phát triển song song giữa điện mặt trời phân tán và các dự án điện mặt trời kèm lưu trữ cho khu thương mại – công nghiệp. Trước đây, tăng trưởng thị trường chủ yếu dựa vào chính sách trợ cấp để kích thích phát triển, các chủ đầu tư dự án quan tâm nhiều hơn tới việc chốt cửa sổ đấu nối để đảm bảo mức lợi nhuận cố định. Hiện tại, dưới lực đẩy của cơ chế DPPA, yêu cầu ghép nối lưu trữ và nhu cầu an ninh năng lượng, tăng trưởng thị trường đang từng bước dịch chuyển sang dựa trên nhu cầu điện thực. Các khách hàng công nghiệp – thương mại, khu công nghiệp và doanh nghiệp sản xuất hướng xuất khẩu trở thành nguồn cầu mới quan trọng, và tính kinh tế của các dự án điện mặt trời bắt đầu phụ thuộc nhiều hơn vào năng lực bán điện dài hạn chứ không phải mức trợ cấp chính sách.

Cải cách thị trường điện định hình lại cục diện cạnh tranh trong chuỗi cung ứng

Việc triển khai cơ chế DPPA không chỉ làm thay đổi phương thức giao dịch điện, mà còn đang định hình lại logic cạnh tranh trong chuỗi cung ứng. Trước đây, năng lực cạnh tranh cốt lõi của doanh nghiệp điện mặt trời chủ yếu thể hiện qua giá tấm pin và năng lực giao hàng; song thị trường tương lai sẽ quan tâm sát sao hơn tới hiệu suất hệ thống, năng lực phát triển dự án, khả năng tích hợp lưu trữ và năng lực dịch vụ vận hành – bảo dưỡng (O&M) dài hạn. Khi mức độ tham gia của người dùng cuối không ngừng đi sâu, các quyết định đầu tư dự án sẽ chịu tác động lớn hơn từ thị trường, buộc doanh nghiệp phải từng bước chuyển mình từ nhà cung cấp thiết bị thuần túy thành nhà cung cấp giải pháp năng lượng tổng thể.

Hiệu quả thực thi chính sách sẽ tiếp tục chi phối nhịp phát triển thị trường

Dù Việt Nam đã xây dựng được khuôn khổ chính sách phát triển năng lượng tái tạo tương đối hoàn chỉnh, tiến độ thực thi chính sách vẫn là biến số then chốt ảnh hưởng tới độ sôi động của thị trường. Trong quá khứ, thị trường từng hứng chịu những khoảng lặng rõ rệt do thiếu sự liên thông chính sách; do đó, việc đưa nội dung PDP8 điều chỉnh vào thực tiễn, ban hành quy tắc chi tiết về ghép nối lưu trữ, và tốc độ cải cách thị trường điện sẽ đều tác động trực tiếp tới quy mô công suất lắp mới và niềm tin của nhà đầu tư. Về dài hạn, hướng phát triển năng lượng tái tạo của Việt Nam về cơ bản là rõ ràng, nhưng nhịp tăng trưởng của thị trường vẫn sẽ chịu ảnh hưởng đáng kể từ hiệu quả thực thi chính sách.

Tổng kết

Lịch sử phát triển của thị trường điện mặt trời Việt Nam hơn một thập kỷ qua phản ánh rằng con đường chuyển đổi năng lượng của quốc gia này đang trải qua một sự biến chuyển về bản chất. Thị trường giai đoạn đầu phụ thuộc mạnh vào trợ giá bán điện cố định để mở rộng nhanh quy mô công suất, nhưng các làn sóng đua xây dựng, tắc nghẽn lưới điện và đứt gãy chính sách nảy sinh cũng đã phơi bày những hạn chế của việc thúc đẩy phát triển năng lượng tái tạo chỉ bằng đòn bẩy tài khóa. Sự đình trệ thị trường giai đoạn 2021–2022 càng chứng minh rằng tăng trưởng công suất lắp đặt không đồng nghĩa với sự trưởng thành của thị trường, và một khuôn khổ thể chế ổn định cùng cơ chế thị trường điện mới là nền tảng then chốt chống đỡ sự phát triển dài hạn của ngành.

Bước sang 2025 và sau đó, khi PDP8 điều chỉnh, cơ chế DPPA và Chỉ thị số 10 lần lượt được triển khai, chính sách năng lượng tái tạo của Việt Nam đã bắt đầu xoay trục từ khuyến khích đầu tư sang tối ưu vận hành hệ thống điện, và từ theo đuổi quy mô công suất sang nâng cao năng lực an ninh năng lượng và đảm bảo cấp điện. Logic phát triển của ngành điện mặt trời cũng đang dần chuyển từ trợ cấp quyết định sang nhu cầu dẫn dắt, với tầm quan trọng không ngừng gia tăng của nhu cầu điện khối công thương nghiệp, năng lực hấp thụ của lưới điện và xây dựng hệ thống lưu trữ năng lượng.

Đối với các doanh nghiệp điện mặt trời Trung Quốc, cơ hội tại thị trường Việt Nam đang kéo dài từ xuất khẩu tấm pin thuần túy sang những lĩnh vực có giá trị gia tăng cao hơn như hệ thống lưu trữ năng lượng, phát triển dự án phân tán khối công thương nghiệp, dịch vụ quản lý năng lượng và vận hành nội địa hóa. Cùng với sự mở rộng của ngành sản xuất Việt Nam và quá trình cải cách thị trường điện liên tục tiến triển, Việt Nam vẫn là một trong những thị trường điện mặt trời có tiềm năng tăng trưởng lớn nhất Đông Nam Á. Tuy nhiên, cùng lúc đó, hiệu quả thực thi chính sách, tiến độ xây dựng lưới điện và nhịp điệu cải cách thị trường sẽ tiếp tục quyết định tốc độ thực tế cũng như chất lượng tăng trưởng của ngành trong những năm tới.

![[SMM Quang điện] Sun Village công bố chiến lược 'Lộ trình đến 2030': Hướng tới 2GW điện mặt trời và doanh thu 100 tỷ yên](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)

![[SMM PV] AIKO đạt xếp hạng A nhà sản xuất mô-đun năm 2026 của Wood Mackenzie](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] Cuộc họp điều độ tháng 6 của Cục Năng lượng Quốc gia: Tổng công suất điện gió và điện mặt trời nối lưới đạt 1,911 tỷ kW, triển khai 7 nhiệm vụ trọng tâm](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)