Tóm tắt: Vào tháng 5 năm 2026, thị trường thép không gỉ hải ngoại toàn cầu trải qua hàng loạt sự đảo chiều tâm lý mạnh mẽ ở các giai đoạn khác nhau trong tháng. Những tuần đầu tiên chứng kiến việc các nhà máy Indonesia đóng cửa và tăng giá đẩy câu chuyện về chi phí lên mức cao nhất trong năm, trước khi sự kết hợp giữa căng thẳng địa chính trị hạ nhiệt và sức kháng cự dai dẳng từ hạ nguồn kích hoạt đợt giảm giá đầu tiên kể từ tháng 12 năm 2025. Điều này nhanh chóng được tiếp nối bởi một loạt tiêu đề từ phía cung, khung quốc hữu hóa xuất khẩu ferroalloy của Indonesia và việc cắt giảm sản lượng NPI tại khu công nghiệp IWIP, đã thổi bùng tâm lý lạc quan gần như chỉ sau một đêm. Đặc điểm nổi bật của tháng này cũng giống như tháng 4: kỳ vọng chính sách từ phía chi phí liên tục thúc đẩy giá cả trong khi nhu cầu của người dùng cuối liên tục không đưa ra được xác nhận có ý nghĩa. Điểm khác biệt của tháng 5 là biên độ dao động cao hơn rõ rệt của cả tín hiệu chính sách lẫn những biến động cảm xúc đi kèm.

I. Siết chặt quản lý và Thay đổi chính sách thương mại: Indonesia tung đòn thứ tư, các rào cản toàn cầu tiếp tục gia tăng

Chủ đề chính sách trọng tâm trong tháng 5 đã mở rộng sức ép quản lý phía cung sang khía cạnh thương mại, với một tầng ý nghĩa cơ cấu mới. Một mặt, Indonesia đưa ra một chuỗi dày đặc các tín hiệu chính sách bao gồm quản lý giấy phép khai thác, hạn chế đầu tư mới vào các sản phẩm trung gian niken, và — quan trọng nhất — khung pháp lý quốc hữu hóa quyền xuất khẩu ferroalloy. Mặt khác, các biện pháp tự vệ hạn ngạch thuế quan (TRQ) sắp tới của Liên minh châu Âu và các yêu cầu tiếp cận xanh CBAM tiếp tục tiến triển một cách thận trọng, đẩy nhanh quá trình thu hẹp các kênh thương mại thép không gỉ toàn cầu.

Các động thái chính sách của Indonesia bắt đầu từ cấp độ khai thác mỏ. Vào giữa tháng 5, Bộ Năng lượng và Tài nguyên Khoáng sản (ESDM) xác nhận đã đình chỉ giấy phép khai thác IUP của hơn 50 công ty khai thác, bao gồm 34 dự án niken, vì không nộp kế hoạch công tác RKAB năm 2026 đúng hạn. Các công ty này được gia hạn khắc phục 90 ngày, sau đó khả năng thu hồi vĩnh viễn vẫn còn để ngỏ. Việc thắt chặt phê duyệt khai thác trực tiếp khuếch đại lo ngại của thị trường về sự ổn định nguồn cung quặng niken và truyền thêm áp lực đến chuỗi sản xuất NPI. Cùng lúc đó, cơ sở Weda Bay trong khu công nghiệp IWIP thông báo sản lượng NPI cao cấp sẽ bị cắt giảm 10–15% trong những tháng tới, với một số dây chuyền sản xuất đã phải dừng bảo trì từ tháng 3 do thiếu quặng và chi phí vận hành tăng cao.

Trong bối cảnh khan hiếm đồng thời về quặng và năng lực luyện kim, sự thay đổi định hướng trong chính sách công nghiệp của Indonesia trở nên rõ ràng. Chính phủ đã công bố hạn chế đầu tư mới vào chế biến trung gian niken — bao gồm NPI, feronickel, niken mờ và MHP — báo hiệu một bước đi có chủ đích rời xa việc mở rộng công suất trung gian giá trị thấp và hướng tới vật liệu pin cùng các sản phẩm hạ nguồn giá trị cao hơn. Indonesia không còn đơn thuần tìm cách tối đa hóa sản lượng trung gian; họ đang sử dụng quyền khai thác mỏ, phê duyệt đầu tư và quản lý kênh xuất khẩu để từng bước định hình lại cách phân bổ và định giá nguồn tài nguyên niken cho xuất khẩu.

Nếu những thay đổi chính sách của Indonesia chủ yếu làm thay đổi kỳ vọng về nguồn cung nguyên liệu thô cho thép không gỉ toàn cầu, thì chính sách châu Âu tiếp tục nâng cao tiêu chuẩn đối với thép không gỉ thành phẩm vào các thị trường tiêu dùng cao cấp. Các biện pháp tự vệ hạn ngạch thuế quan (TRQ) mới của EU dự kiến có hiệu lực từ ngày 1 tháng 7, cắt giảm hạn ngạch nhập khẩu khoảng 47% và tăng thuế ngoài hạn ngạch lên 50%. Đến tháng 5, thị trường châu Âu đã bước vào chế độ "đếm ngược tháng 7", với các thương nhân gấp rút chốt lô hàng trước tháng 7 và một số nhà máy lớn đóng sổ đơn hàng tháng 6 sớm. Việc thắt chặt hạn ngạch không chỉ thu hẹp cơ hội cho nguyên liệu châu Á vào châu Âu — mà còn làm tăng cạnh tranh đối với nguồn hàng giao ngay sẵn có và phân bổ nhập khẩu tuân thủ trong chính khu vực.

Nhìn chung, môi trường chính sách thép không gỉ toàn cầu tháng 5 mang đặc điểm thắt chặt đồng thời trên các khía cạnh tài nguyên, thương mại và chi phí carbon. Indonesia đang củng cố kiểm soát tài nguyên thượng nguồn thông qua quyền khai thác mỏ, hạn chế đầu tư luyện kim và quản lý kênh xuất khẩu; châu Âu đang nâng cao rào cản thông qua TRQ và CBAM. Hai quỹ đạo chính sách này vận hành ở các điểm khác nhau trong chuỗi cung ứng, nhưng hội tụ về cùng một kết quả: tái định giá và phân phối lại các dòng chảy thương mại thép không gỉ toàn cầu. Khi khung kiểm soát xuất khẩu của Indonesia và các biện pháp tự vệ mới của EU chính thức có hiệu lực trong những tháng tới, chênh lệch giá khu vực và các mô hình định tuyến tài nguyên sẽ đối mặt với sự đánh giá lại.

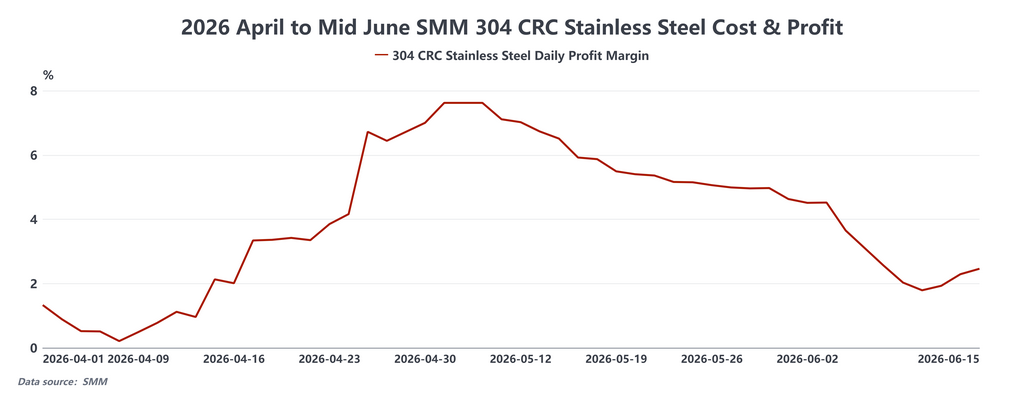

II. Giá cả: Động lực do chi phí dẫn dắt gặp phải sức kháng cự từ cầu

Quỹ đạo giá thép không gỉ ở nước ngoài tháng 5 biến động bất thường. Mỗi bước ngoặt đều đi kèm với một yếu tố kích hoạt rõ ràng: tín hiệu chính sách của Indonesia, biến động giá niken trên sàn LME hay những thay đổi trong môi trường thương mại, nhưng mô hình bao trùm vẫn nhất quán: các lực đẩy từ phía chi phí và chính sách liên tục tạo ra hỗ trợ, trong khi sức hấp thụ yếu ở hạ nguồn đồng nghĩa với việc mỗi đợt tăng giá đều thiếu xác nhận từ giao dịch thực tế.

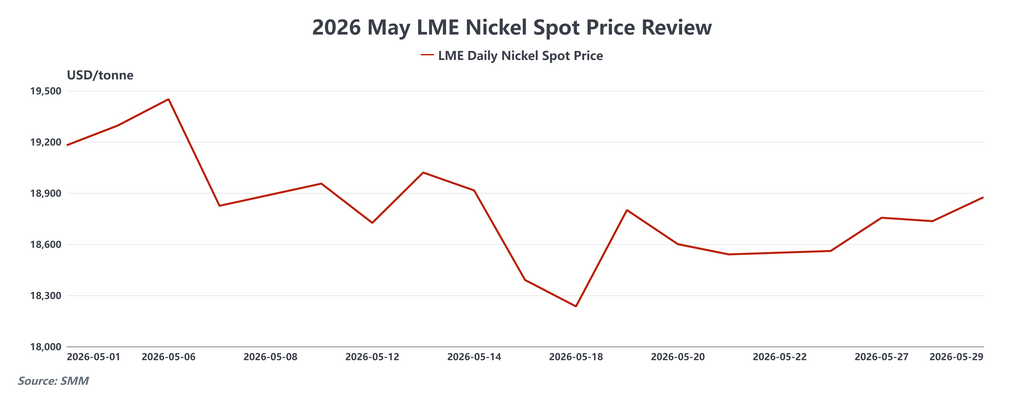

Đầu tháng, giá thép không gỉ nước ngoài tăng vọt do kỳ vọng về chính sách của Indonesia. Sau thời gian tạm dừng hoạt động ngắn, các nhà sản xuất Indonesia đã tăng báo giá xuất khẩu thép cán nguội 304 lên khoảng 30 USD/tấn, thiết lập mức cao nhất kể từ đầu năm đến nay. Vào ngày 7 tháng 5, chính phủ Indonesia tái khẳng định ý định áp thuế xuất khẩu lũy tiến và thuế lợi nhuận bất thường đối với các sản phẩm niken sơ chế, củng cố kỳ vọng của thị trường về việc chi phí niken sẽ tiếp tục tăng. Giá niken LME có thời điểm chạm mức cao trong ngày khoảng 19.450 USD/tấn, trong khi giá hợp đồng niken kỳ hạn tháng gần trên SHFE tăng vọt hơn 3% chỉ trong một phiên. Báo giá thép không gỉ Đông Nam Á tăng mạnh trong ngắn hạn, nhưng mức độ chấp nhận giá cao hơn của người mua đã có dấu hiệu suy giảm rõ rệt.

Bước sang giữa tháng, sự chênh lệch giữa giá chào và khối lượng giao dịch thực tế trở nên trầm trọng. Vào ngày 19 tháng 5, các nhà máy Indonesia đã thay đổi hướng đi và giảm báo giá xuất khẩu thép cán nguội 304 30 USD/tấn xuống còn khoảng 2.197,50 USD/tấn, chấm dứt chuỗi tăng giá hàng tháng liên tiếp kéo dài từ tháng 12 năm 2025. Thị trường thép không gỉ nội địa Malaysia cũng theo xu hướng này, với giá giảm xuống còn khoảng 9.305 MYR/tấn. Thay vì kích thích tái dự trữ, việc giảm giá đã củng cố tâm lý "mua khi giá tăng, không mua khi giá giảm" của người mua, càng làm giảm hoạt động giao dịch. Thị trường Đông Nam Á nhanh chóng rơi vào trạng thái cầm chừng — báo giá chắc chắn nhưng giao dịch thực tế ít ỏi, việc mua vào chỉ giới hạn ở nhu cầu vận hành tức thời.

Bên ngoài Đông Nam Á, diễn biến giá cả trên khắp châu Á có sự phân hóa. Giá xuất xưởng thép cán nguội 304 của Đài Loan vẫn giữ ở mức cao nhất trong ba năm là 70.500 Đài tệ/tấn, nhưng áp lực từ phía xuất khẩu gia tăng đáng kể. Khối lượng xuất khẩu thép không gỉ của Đài Loan trong tháng 5 giảm 10,4% so với tháng trước, xuống còn khoảng 63 nghìn tấn, trong khi nhập khẩu vẫn ở mức cao, khoảng 103 nghìn tấn, gây sức ép lên các nhà máy địa phương giữa lúc nhu cầu bên ngoài suy yếu và dòng nguyên liệu nhập khẩu giá rẻ liên tục đổ vào. Đợt điều chỉnh tăng giá duy nhất từ Indonesia trong tháng — mức tăng 30 USD/tấn vào giữa tháng — đã tạo thêm áp lực chi phí cho người mua tại Đài Loan, Hàn Quốc, Việt Nam và Thái Lan.

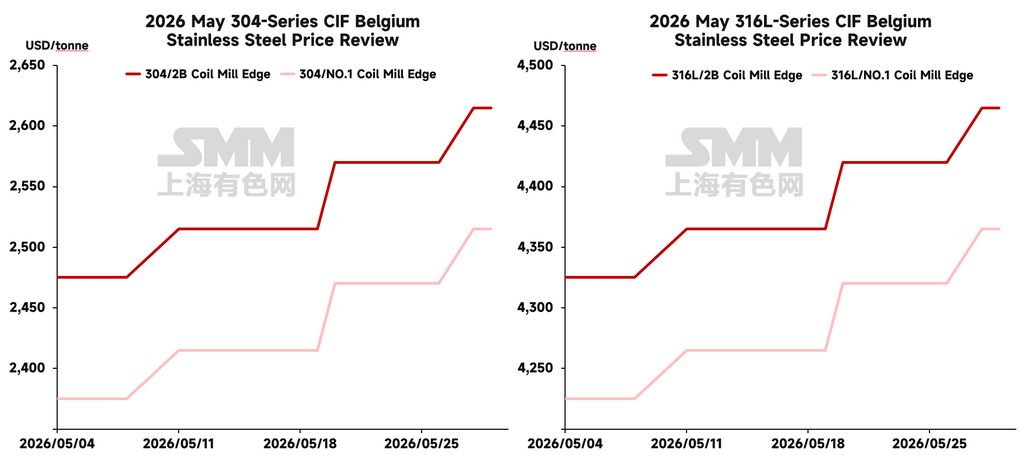

Giá tại châu Âu tiếp tục xu hướng tăng, mặc dù động lực chủ yếu đến từ tình trạng thắt chặt nguồn cung cấu trúc do nhập khẩu giảm, hơn là bất kỳ sự cải thiện đáng kể nào trong tiêu thụ của người dùng cuối. Giá thép không gỉ cán nguội giao tháng 7 đã tăng lên 2.700–2.740 Euro/tấn đã giao hàng, với một số nhà máy kỳ vọng giá giao hàng đạt 2.900 Euro/tấn vào cuối quý III. Các hạn chế về hạn ngạch thuế quan (TRQ) sắp tới và cửa sổ nhập khẩu đang thu hẹp đang làm thắt chặt nguồn cung giao ngay tại châu Âu và đẩy mặt bằng giá lên cao hơn. Tuy nhiên, các nhà phân phối vẫn mắc kẹt giữa chi phí tái dự trữ tăng cao và khả năng chuyển những mức tăng đó sang khách hàng cuối cùng còn hạn chế, khiến biên lợi nhuận tiếp tục bị thu hẹp trên toàn kênh phân phối.

III. Cung và Cầu: Sự thắt chặt khai thác mỏ và cắt giảm sản lượng NPI định hình câu chuyện nguyên liệu thô

Bức tranh nguyên liệu thô cho thép không gỉ ở nước ngoài trong tháng 5 nổi bật bởi một sự lệch pha đáng chú ý: giá giao ngay suy yếu trong khi kỳ vọng chi phí tương lai tiếp tục hình thành. Về phía ngắn hạn, sự sụt giảm giá thép không gỉ thành phẩm, biên lợi nhuận nhà máy bị thu hẹp và nhu cầu thực tế ảm đạm đã dẫn đến sự sụt giảm nhẹ trong báo giá giao ngay của NPI và ferrochrome. Tuy nhiên, đồng thời, việc siết chặt phê duyệt mỏ của Indonesia, kỳ vọng cắt giảm sản lượng NPI gia tăng và khuôn khổ kiểm soát xuất khẩu đang định hình đã liên tục thúc đẩy những người tham gia thị trường nâng ước tính về chi phí nguyên liệu thô trong tương lai. Sự phân kỳ giữa giá suy yếu trong ngắn hạn và lo ngại chi phí trung hạn này là động lực chính gây ra biến động giá tháng 5.

Sự thắt chặt nguồn cung quặng vẫn là yếu tố hỗ trợ nền tảng cho mức sàn chi phí cao. Hạn ngạch RKAB năm 2026 của Indonesia khoảng 200 triệu tấn ướt đang tiến gần đến mức trần được phê duyệt, và việc đình chỉ giấy phép IUP của hơn 50 công ty khai thác mỏ càng thắt chặt nguồn cung có thể khai thác trong ngắn hạn. Phụ phí quặng niken cao cấp vẫn duy trì ở mức cao, và lo ngại về nguồn cung giao ngay có ít dấu hiệu dịu bớt. Philippines đã phần nào bù đắp thông qua các lô hàng quặng trước mùa mưa tăng theo mùa, nhưng nguồn cung gia tăng này không đủ để thay đổi đáng kể tình trạng thắt chặt cơ bản về nguồn cung quặng niken.

Về phía NPI, các hạn chế nguồn cung càng trở nên phức tạp. Sản lượng NPI cao cấp của IWIP dự kiến sẽ giảm 10–15% trong những tháng tới, với một số dây chuyền đã trong tình trạng cắt giảm công suất hoặc bảo trì luân phiên kể từ tháng 3 và tháng 4 do thiếu quặng và chi phí vận hành tăng cao. Áp lực bổ sung đến từ sự cạnh tranh điện với các dự án nhôm điện phân mới chia sẻ chung hạ tầng lưới điện. Với vai trò trung tâm của Indonesia trong nguồn cung NPI và nguyên liệu thép không gỉ toàn cầu, bất kỳ sự cắt giảm sản lượng kéo dài nào cũng sẽ gây sức ép dai dẳng lên cấu trúc chi phí thép không gỉ của khu vực.

Về phía nhu cầu, bức tranh cho thấy sự phân hóa khu vực ngày càng rộng. Ấn Độ nổi bật là thị trường đơn lẻ hoạt động mạnh mẽ nhất trong tháng 5. Nhu cầu từ lĩnh vực cơ sở hạ tầng và ô tô vẫn vững chắc, và việc gia hạn miễn trừ chứng nhận BIS của Ấn Độ đến ngày 26 tháng 10 đã giữ cho các kênh nhập khẩu mở cửa và cải thiện nguồn cung nguyên liệu thô cho thị trường nội địa. Nhu cầu phục hồi, kết hợp với các kênh nhập khẩu có thể tiếp cận được, đã củng cố vị thế của Ấn Độ như một điểm đến gia tăng quan trọng trong dòng chảy thương mại thép không gỉ châu Á.

Châu Âu lại cho thấy một bức tranh tương phản rõ rệt. Nhu cầu của người dùng cuối địa phương chưa phục hồi một cách đáng kể nào — Aperam lưu ý rằng tiêu thụ của châu Âu vẫn thấp hơn khoảng 20% so với mức trung bình lịch sử. Hoạt động tái dự trữ được quan sát trong tháng 5 chủ yếu là do các thương nhân tạo trạng thái trước khi TRQ có hiệu lực vào tháng 7 hơn là biểu hiện của lực kéo thực sự từ hạ nguồn. Khi thời hạn ngày 1 tháng 7 đến gần, các thương nhân đẩy mạnh nỗ lực đảm bảo các lô hàng trước tháng 7, đẩy giá châu Âu tăng lên — nhưng mức tăng giá này phản ánh sự thắt chặt nguồn cung cấu trúc từ cửa sổ nhập khẩu đang bị thu hẹp, chứ không phải sự mở rộng của tiêu thụ cơ bản.

IV. Triển vọng: Giai đoạn xác minh bắt đầu

Tổng hợp nhịp điệu chính sách và quỹ đạo giá của tháng 5, thị trường thép không gỉ nước ngoài toàn cầu bước vào tháng 6 tại một ngã rẽ then chốt. Sự chú ý của thị trường sẽ chuyển từ chính các kỳ vọng chính sách sang liệu những chính sách đó có thực sự có khả năng thay đổi mô hình cung nguyên liệu thô, thời điểm xuất khẩu và cấu trúc chi phí khu vực hay không. Theo nghĩa này, tháng 6 sẽ là một bài kiểm tra quan trọng về việc liệu các kỳ vọng chi phí đã tích lũy có thể chuyển hóa thành mức tăng giá bền vững hay không — và kết quả của nó sẽ định hình xu hướng cho nửa cuối năm 2026.

Từ góc độ dòng chảy thương mại toàn cầu, việc tái định tuyến các nguồn lực thép không gỉ có cấu trúc có khả năng sẽ tiếp tục tăng tốc. Khi các biện pháp TRQ mới của EU có hiệu lực vào tháng 7, việc thực thi CBAM sâu rộng hơn và các biện pháp phòng vệ thương mại tại các thị trường như Anh được nâng cấp, các kênh mà các nhà sản xuất thép không gỉ châu Á có thể tiếp cận thị trường người dùng cuối châu Âu sẽ càng bị thu hẹp. Hệ quả tự nhiên là sự cạnh tranh nguồn lực gia tăng tại ASEAN, Ấn Độ và Trung Đông — những thị trường vốn đã đang hấp thụ các dòng chảy bị chuyển hướng từ cả các nhà sản xuất Trung Quốc và Indonesia.

Sự tuân thủ quy định cũng đang nổi lên như một lớp phân tầng thị trường mới có ý nghĩa. Các nhà sản xuất có lộ trình sản xuất carbon thấp, hệ thống truy xuất nguồn gốc carbon mạnh mẽ và chứng nhận công bố sản phẩm môi trường — chẳng hạn như Yieh United Steel của Đài Loan đã nhận chứng nhận EPD vào tháng 5, và JFE của Nhật Bản với lò điện hồ quang mới tại Chiba bắt đầu sản xuất thương mại cùng tháng đó — đang định vị để hưởng lợi thế về giá nhờ tuân thủ cấu trúc trong các dòng chảy thương mại đến châu Âu và các thị trường được quản lý khác. Khoảng cách chi phí giữa lộ trình carbon cao và carbon thấp có khả năng sẽ mở rộng khi quá trình thực thi CBAM trưởng thành hơn.

Tóm lại, tháng 6 không thiếu sự hỗ trợ từ chi phí và chính sách. Nhưng biến số quan trọng quyết định liệu mức tăng giá có bền vững hay không vẫn là mức độ thực sự hiện thực hóa của các giao dịch. Nếu khuôn khổ kiểm soát xuất khẩu của Indonesia được thực hiện suôn sẻ, cửa sổ tái dự trữ trước tháng 7 của châu Âu kéo dài như kỳ vọng và nhu cầu của Ấn Độ duy trì sức mạnh, mặt bằng giá thép không gỉ nước ngoài sẽ có nhiều tiềm năng tăng. Mặt khác, nếu việc thực thi chính sách không đạt kỳ vọng của thị trường và sự kháng cự của người dùng cuối đối với giá cao vẫn tiếp diễn, thị trường có thể lại rơi vào mô hình đặc trưng của phần lớn năm 2026 cho đến nay: hỗ trợ chi phí mạnh mẽ, giá chào cứng nhắc và dòng giao dịch thực tế sau đó liên tục thiếu hụt.

![[Bản tin hàng ngày NPI] Nguồn cung thắt chặt củng cố tâm lý giữ giá, giá trung tâm NPI tăng](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)