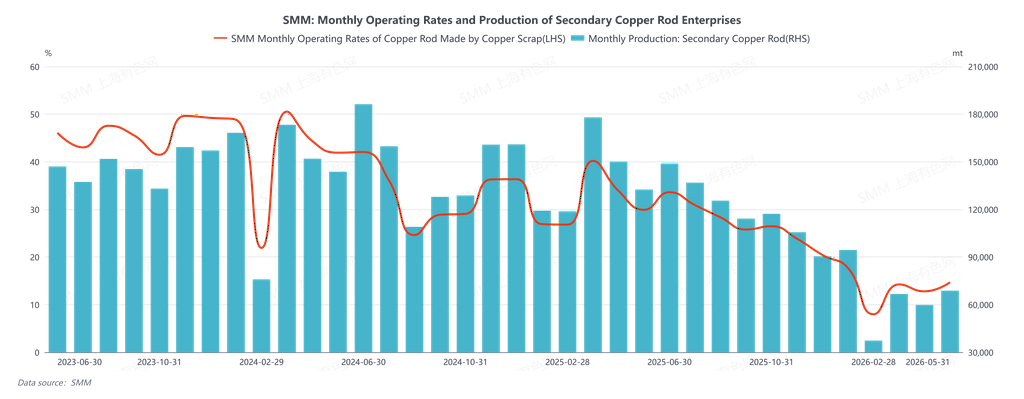

Trong tháng 5 năm 2026, tỷ lệ vận hành của thanh đồng thứ cấp đạt 14,7%, cao hơn kỳ vọng 12,17%, tăng 1,91 điểm phần trăm so với tháng trước và giảm 15,22 điểm phần trăm so với cùng kỳ năm trước. Trong tháng 5, thị trường thanh đồng thứ cấp Trung Quốc nhìn chung vẫn bị kẹt trong sự kết hợp giữa giá đồng cao, biến động mạnh và áp lực tuân thủ quy định. Tháng này không phải là tình trạng thiếu hụt hay dư thừa một chiều, mà là một thế bế tắc cơ cấu khó giải quyết hơn: chuỗi ngành chứng kiến nguồn cung tồn tại nhưng luân chuyển chậm chạp và nhu cầu hiện hữu nhưng không thể giải phóng về lượng. Giao dịch chủ yếu được kích hoạt bởi nhịp độ giá và điều kiện vốn, thay vì do sự mở rộng tự phát của nhu cầu sử dụng cuối cùng. Xét về tổng lượng, dựa trên dữ liệu SMM, tỷ lệ vận hành hàng tuần trong suốt tháng chủ yếu dao động trong khoảng 6%–11% (với mức cao trong tuần là 10,89% và mức thấp là 6,76%), duy trì ở mức thấp hơn đáng kể so với cùng kỳ năm trước, cho thấy năng lực cung ứng chưa thực sự được giải phóng. Về phía lợi nhuận, biên lợi nhuận gộp dao động theo sự mở rộng và thu hẹp của chênh lệch giá giữa thanh đồng cathode và thanh đồng thứ cấp, nhìn chung dao động quanh vài trăm đến một nghìn nhân dân tệ trong tuần - danh nghĩa là dương nhưng thiếu ổn định. Các doanh nghiệp đặt ưu tiên hàng đầu vào sự sống còn và kiểm soát rủi ro.

Ràng buộc cứng ở phía cung chủ yếu xuất phát từ tam giác "tuân thủ - vốn - logistics" của phế liệu đồng. Sau kỳ nghỉ, giá đồng có lúc tăng vọt khi mở cửa thị trường, thổi bùng ý định bán hàng của các nhà cung cấp nguyên liệu. Tuy nhiên, ngành tiêu thụ phế liệu hạ nguồn không làm theo trong việc thu mua, khiến thị trường rơi vào bế tắc giá cao, nơi "cung muốn bán, nhưng cầu không nhận". Sau đó, giá đồng trải qua những biến động dữ dội, và tồn kho xã hội của nguyên liệu thô không được giải phóng hiệu quả. Thay vào đó, do tỷ lệ vận hành tại các nhà sản xuất thanh đồng trên cả nước thấp, điểm giao hàng tập trung và tốc độ luân chuyển chậm trong khâu dỡ hàng và kiểm tra chất lượng, một cảm giác tắc nghẽn đã xuất hiện - "hàng mắc kẹt trong kho, thanh toán không về được". Điều này làm tăng vốn bị kẹt cho các thương nhân, càng làm suy yếu khả năng mua thêm của họ. Quan trọng hơn, sự phân hóa khu vực bị khuếch đại bởi việc xuất hóa đơn và thu tiền: sự khác biệt trong môi trường hoạt động giữa miền Bắc và miền Nam khiến vòng quay vốn ở miền Bắc tương đối nhanh hơn, trong khi các bãi phế liệu miền Nam buộc phải đẩy giá xuống để bù đắp chi phí vốn. Cấu trúc bất thường "cùng là vật liệu, khác giá" - với giá thu mua đồng sáng trần ở miền Nam Trung Quốc thấp hơn miền Bắc 400–600 nhân dân tệ/tấn - cho thấy thị trường không định giá chỉ dựa trên cung cầu, mà dựa trên tính khả thi của việc thanh toán. Bước vào giai đoạn giữa đến cuối tháng, sau những biến động trước đó, tồn kho hữu hình của thương nhân có thể không nhất thiết cao, nhưng "nguồn cung khả dụng" vẫn eo hẹp - bởi vì điều kiện tiên quyết để giải phóng khối lượng là sự sẵn lòng bán chịu. Khi không dám bán chịu, ngay cả khi có hàng trong kho, thị trường vẫn cảm thấy "thiếu hụt".

Phía cầu giống như một "xung động do chênh lệch giá" hơn là bổ sung hàng ổn định. Trong suốt tháng, chênh lệch giá giữa thanh đồng cathode và thanh đồng thứ cấp liên tục mở rộng lên 1.700–2.500 nhân dân tệ/tấn hoặc thậm chí cao hơn. Về lý thuyết, tính khả thi kinh tế của thanh đồng thứ cấp liên tục xuất hiện, nhưng đơn hàng từ người dùng cuối (lĩnh vực cáp và công trình) không mở rộng đồng thời. Các bên tham gia hạ nguồn hoài nghi về mức giá đồng tuyệt đối cao và hướng đi của thị trường, và việc mua hàng của họ mang tính chất nhu cầu cứng nhắc, mua khi giá thấp và chu kỳ ngắn. Bản thân các doanh nghiệp thanh đồng chứng kiến lượng xuất hàng chậm hơn, điều này lại hạn chế việc thu mua nguyên liệu, vì họ "muốn mua nhưng không sẵn lòng/không thể liên tục đuổi theo giá cao hơn ở mức thị trường". Đến nửa cuối tháng, một mâu thuẫn nổi bật hơn xuất hiện: trong bối cảnh "lập hóa đơn ngược / chỉnh đốn nền kinh tế hóa đơn", hóa đơn đầu vào không đủ bắt đầu chuyển từ vấn đề chi phí sang hạn chế sản xuất. Một số doanh nghiệp, ngay cả khi muốn sản xuất, vẫn bị kẹt trong chuỗi hóa đơn, và lượng mua vào của họ bị ép giảm cưỡng bức. Thậm chí còn xuất hiện cấu trúc mà "các doanh nghiệp có nhu cầu cứng nhắc buộc phải tăng giá để tranh giành hàng, tránh hết nguồn cung, nhưng điều kiện thanh toán bị kéo dài ra" - thương nhân, dù biết rủi ro thu hồi thanh toán gia tăng, vẫn chốt giao dịch dưới áp lực lợi nhuận và vòng quay. Khi đó thị trường chuyển từ "trò chơi giá cả" thành trò chơi vốn "ai chịu được điều kiện thanh toán thì lấy được hàng".

Nhìn vào cấu trúc chênh lệch, đặc điểm chung của cả chênh lệch giá giữa kim loại sơ cấp và phế liệu, lẫn chênh lệch giá giữa thanh đồng cathode và thanh đồng thứ cấp trong tháng 5 là "phạm vi rộng nhưng tính ổn định kém": các mức chênh lệch có thể mở rộng nhưng thường nhanh chóng thu hẹp do giá đồng điều chỉnh giảm hoặc do sự hỗ trợ từ giá nguyên liệu thô (ví dụ, rút từ mức 2.500 nhân dân tệ/tấn về mức 1.000 nhân dân tệ/tấn), có nghĩa là cửa sổ khả thi về kinh tế đối với thanh đồng thứ cấp mang tính chất cơ hội giao dịch nhiều hơn là một khoản thưởng nhu cầu bền vững. Đồng thời, giá nguyên liệu thô "dính" hơn so với đồng cathode - chúng không sụt giảm cùng mức độ khi giá đi xuống, điều này ngược lại cũng chỉ ra rằng sàn chi phí không chỉ được tạo ra bởi động lực cung cầu, mà một phần bị "khóa chặt" bởi chi phí tuân thủ và vốn.

Nhìn chung, vấn đề cốt lõi của thị trường thanh đồng thứ cấp trong tháng 5 không phải là có thiếu đồng hay không, mà là "liệu có thiếu hụt nguồn cung có thể thanh toán và tuân thủ, và liệu có thể hình thành một vòng thu tiền khép kín ổn định hay không". Chừng nào hóa đơn và chu kỳ thanh toán vẫn còn là những ràng buộc cứng, tỷ lệ vận hành sẽ khó có xu hướng đi lên, và hoạt động giao dịch sẽ tiếp tục thể hiện nhịp điệu dạng xung: "khi giá đồng tăng mạnh, lưu thông nguyên liệu mở rộng; khi giá đồng giảm, người nắm giữ giữ hàng lại không bán và lưu thông thu hẹp". Ngay cả khi chênh lệch giá giữa thanh đồng cathode và thanh đồng thứ cấp trông hấp dẫn vào một số thời điểm, nó cũng dễ dàng bị tiêu hao bởi rủi ro kỳ hạn tài khoản và trần đơn hàng của người dùng cuối.

Nhìn về tháng 6, để thị trường thoát khỏi trạng thái "biến động cao - sản lượng thấp" này, điều cốt lõi không nằm ở việc giá đồng có thể lên cao đến đâu, mà là liệu có thể có những cải thiện biên: nới lỏng các tiêu chí hóa đơn có hiệu lực giữa các vùng miền và khơi thông các chuỗi thu tiền (nếu không, cấu trúc chiết khấu ở miền Nam Trung Quốc sẽ khó bị triệt tiêu, và tồn kho xã hội sẽ vẫn "dồi dào trên danh nghĩa nhưng eo hẹp trên thực tế"). Nếu không, phân khúc thanh đồng thứ cấp rất có thể tiếp tục đi trên dây trong tam giác "cần sản xuất - nút thắt hóa đơn - kiểm soát kỳ hạn tài khoản", nơi mà khi giá cao thì không thiếu nguyên liệu, khi giá giảm thì nguyên liệu biến mất trước tiên, và các giao dịch phụ thuộc vào biến động hơn là nhu cầu.