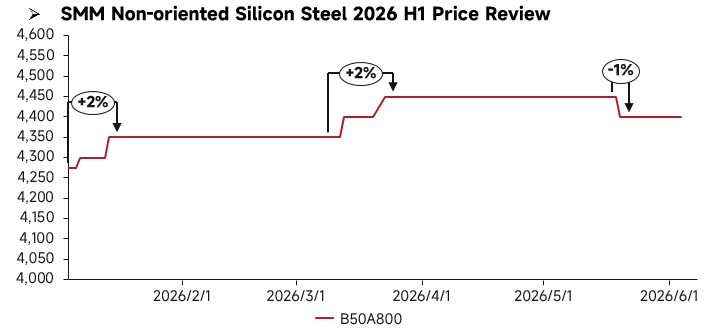

Đánh giá giá nửa đầu năm:

Trong nửa đầu năm 2026, giá thép silic không định hướng của Trung Quốc nhìn chung dao động tăng trước khi giảm trở lại, với sự phân hóa cơ cấu đáng kể trên thị trường. Về phía cung, tình trạng dư thừa công suất ở phân khúc trung và thấp cấp kéo dài, và áp lực cung đối với sản phẩm tiêu chuẩn vẫn cao; trong khi đó, tiến độ đưa vào vận hành các dây chuyền sản xuất cao cấp phù hợp với ngành năng lượng mới chậm, khiến nguồn cung các mác cao cấp duy trì ở mức thắt chặt. Phía cầu thể hiện sự phân hóa rõ rệt: nhu cầu từ các ngành thiết bị gia dụng truyền thống và động cơ công nghiệp ở mức vừa phải trong quý 1 trước khi bước vào mùa thấp điểm quý 2, với khối lượng mua vào của hạ nguồn giảm dần; nhu cầu trong lĩnh vực xe năng lượng mới (NEV) và động cơ cao cấp vẫn ổn định, liên tục hỗ trợ xu hướng giá của sản phẩm mác cao cấp.

Đánh giá các yếu tố cơ bản nửa đầu năm:

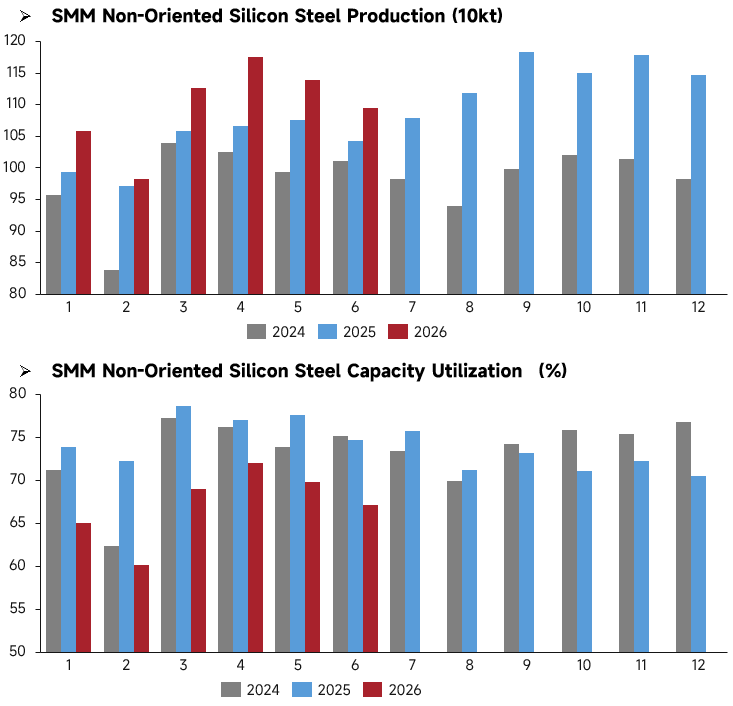

Về phía sản xuất, kế hoạch sản xuất thép silic không định hướng của Trung Quốc cho thấy xu hướng tăng trưởng cao tổng thể trong nửa đầu năm 2026. Quy mô kế hoạch từ tháng 1 đến tháng 6 cao hơn đáng kể so với cùng kỳ năm 2024 và 2025. Kế hoạch tháng 4 đạt đỉnh nửa đầu năm ở mức khoảng 1,175 triệu tấn, và mặc dù giảm nhẹ trong tháng 5-6, tổng thể vẫn duy trì ở mức cao 1,09-1,14 triệu tấn, phản ánh kỳ vọng lạc quan của ngành về nhu cầu thị trường. Tuy nhiên, tỷ lệ sử dụng công suất trong cùng kỳ lại sụt giảm sau khi tăng nhanh. Tỷ lệ này giảm nhẹ trong tháng 1-2 do kỳ nghỉ Tết Nguyên đán, sau đó phục hồi lên 69%-72% trong tháng 3-4, nhưng nhìn chung vẫn thấp hơn đáng kể so với cùng kỳ năm 2024 và 2025, duy trì trong khoảng 60%-72%. Sự phân kỳ "tăng trưởng kế hoạch sản xuất cao nhưng tỷ lệ sử dụng yếu" này phản ánh việc mở rộng công suất của ngành đã vượt quá mức tăng của phụ tải sản xuất thực tế, và tốc độ giải phóng công suất mới nhanh hơn so với sự phục hồi của phía cầu. Mặc dù các doanh nghiệp duy trì kế hoạch sản xuất tương đối cao, cường độ vận hành thực tế vẫn thấp hơn so với cùng kỳ các năm trước.

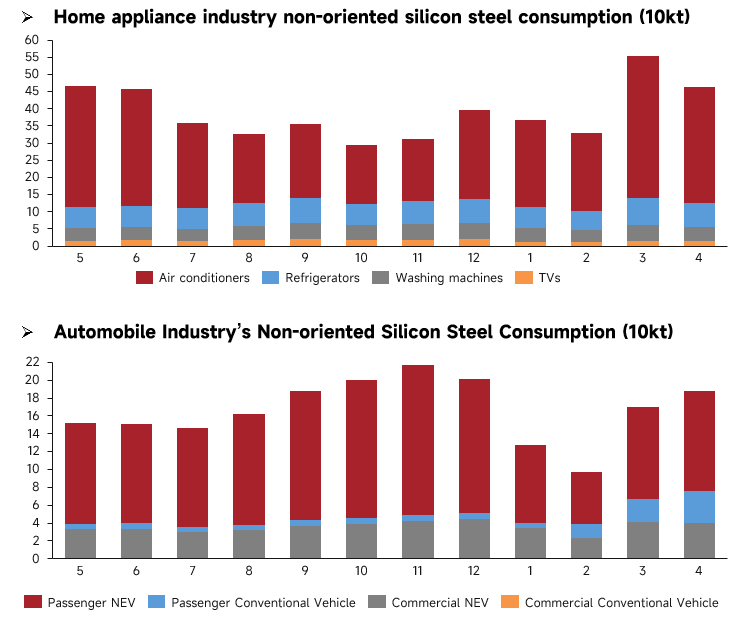

Về phía cầu, trong nửa đầu năm 2026, nhu cầu thép silic không định hướng thể hiện mô hình phục hồi theo mùa ở mảng thiết bị gia dụng và phân hóa cơ cấu trong ô tô. Trong lĩnh vực thiết bị gia dụng, điều hòa không khí là trụ cột hỗ trợ nhu cầu chính, với đỉnh cao tích trữ hàng tồn kho theo mùa truyền thống vào tháng 3-4 đẩy nhu cầu ngành lên trên 550 nghìn tấn. Mặc dù nhu cầu giảm do mùa thấp điểm trong tháng 1-2, tổng khối lượng vẫn cao hơn cùng kỳ năm ngoái, trong khi nhu cầu tủ lạnh và máy giặt duy trì ổn định. Trong lĩnh vực ô tô, xe năng lượng mới (NEV) vẫn là động lực chính của nhu cầu, với lượng thép tiêu thụ của xe NEV chở khách phục hồi nhanh chóng trong tháng 3-4, trong khi nhu cầu đối với xe động cơ đốt trong truyền thống vẫn ảm đạm. Nhìn chung, nhu cầu ngành phục hồi từ mức thấp đầu năm, nhưng tốc độ tăng trưởng không đạt kỳ vọng. Tổng thể, trong nửa đầu năm, nhu cầu thép silic không định hướng cho thấy mô hình "thiết bị gia dụng làm nền, ô tô phục hồi". Hiệu ứng mùa cao điểm trong thiết bị gia dụng hỗ trợ nhu cầu ngắn hạn, nhưng tốc độ phục hồi của ngành ô tô ở mức vừa phải, và đà phục hồi nhu cầu tổng thể yếu hơn so với việc mở rộng kế hoạch sản xuất, khiến mô hình cung-cầu vẫn chịu áp lực nhất định.

Triển vọng nửa cuối năm:

Trong nửa đầu năm 2026, có ít bổ sung công suất mới cho thép silic không định hướng ở Trung Quốc, với sản xuất ổn định chủ yếu từ các dây chuyền hiện có và không có công suất mới nào được đưa vào vận hành. Nửa cuối năm sẽ chứng kiến sự tập trung đưa vào vận hành các công suất: Tianjin Shenghui Technology Co., Ltd. ở miền Bắc Trung Quốc dự kiến đưa vào vận hành 160 nghìn tấn công suất cao cấp trong quý 3; Baowu Baoshan Base ở miền Đông Trung Quốc sẽ đưa vào vận hành 160 nghìn tấn công suất siêu mỏng cao cấp và Jiangsu Zhongsheng sẽ đưa vào vận hành 280 nghìn tấn công suất cao cấp trong quý 4. Ngoài ra, 250 nghìn tấn công suất cao cấp từ Jiangxi Chongxin New Material Co., Ltd., 250 nghìn tấn công suất cao cấp từ Fujian Jingu New Material Co., Ltd., và 450 nghìn tấn công suất cấp NEV từ Guangxi Liusteel Electrical New Material Co., Ltd. cũng sẽ được giải phóng ồ ạt trong quý 4. Các sản phẩm cao cấp và cấp NEV sẽ trở thành dòng chính của nguồn cung mới.

Bước sang nửa cuối năm, công suất mới sẽ chủ yếu bao gồm các dây chuyền sản xuất cao cấp, trong khi công suất trung và thấp cấp kém hiệu quả sẽ dần rời khỏi thị trường. Nhu cầu hạ nguồn truyền thống dự kiến sẽ có sự phục hồi theo mùa, nhưng mức thúc đẩy sẽ hạn chế. Trong lĩnh vực năng lượng mới, nhu cầu cứng sẽ vẫn ổn định. Nhìn chung, thị trường thép silic không định hướng dự kiến sẽ ảm đạm trong nửa cuối năm. Việc tiếp tục mở rộng công suất sẽ gây áp lực giảm giá; giá sản phẩm trung và thấp cấp sẽ tiếp tục xu hướng ảm đạm, trong khi giá sản phẩm cao cấp sẽ dao động.

![[SMM Sắt & Thép] Hàn Quốc kêu gọi EU duy trì phân bổ hạn ngạch thuế quan công bằng cho các nhà sản xuất thép Hàn Quốc](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[SMM Iron & Steel] Nhập khẩu quặng sắt quý 1/2026 của Thổ Nhĩ Kỳ tăng vọt 33,9% khi Na Uy và Nga tích cực giành thị phần](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[SMM Iron & Steel] Hoa Kỳ tiếp tục áp lệnh chống bán phá giá và chống trợ cấp đối với thép sợi dự ứng lực từ sáu quốc gia](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)