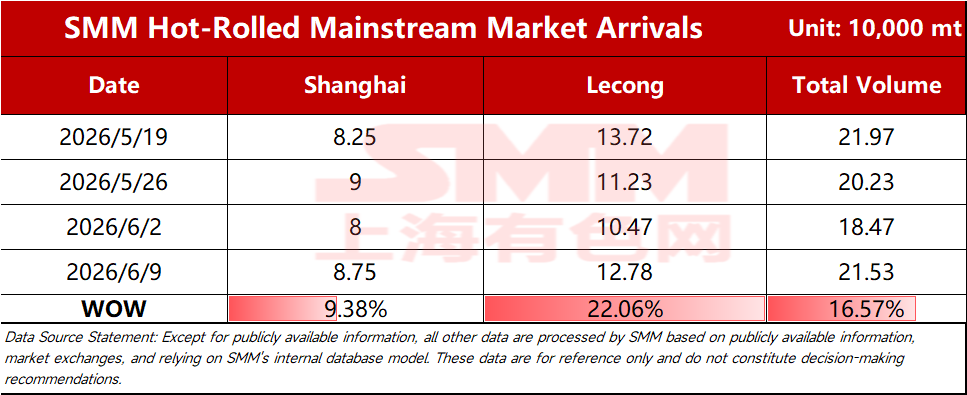

SMM Thép, ngày 9/6 – Theo thống kê của SMM, tổng lượng giao hàng ước tính của các nguồn tài nguyên thị trường chính trong tuần này là 184.700 tấn, giảm 8,70% so với tuần trước. Theo thị trường:

Bảng 1: So sánh lượng hàng đến các thị trường chính

Nguồn dữ liệu: SMM Steel

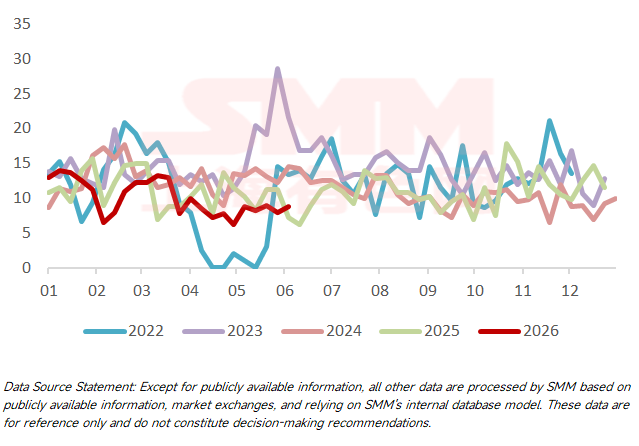

Thị trường Thượng Hải: Lượng giao hàng thép cuộn cán nóng tại thị trường Thượng Hải đi ngang so với tuần trước trong tuần này. Cụ thể, mức giao hàng từ các nhà máy thép chính ở Đông Bắc và miền Nam Trung Quốc tăng nhẹ, trong khi giao hàng từ thị trường miền Đông và miền Bắc Trung Quốc duy trì ổn định. Dự báo tuần tới, lượng giao hàng từ nguồn hàng phía Bắc có thể sẽ duy trì ổn định trong ngắn hạn, với biên độ dao động tương đối nhỏ. Thị trường miền Nam Trung Quốc, xét đến tốc độ giao hàng chậm trước đó của một số nhà máy thép, dự kiến tốc độ giao hàng sẽ tăng tốc vào tháng Sáu và lượng hàng đến thị trường Thượng Hải có thể tăng nhẹ trong 1–2 tuần tới.

Biểu đồ 1: Lượng hàng đến Thị trường Thượng Hải

Nguồn dữ liệu: SMM Steel

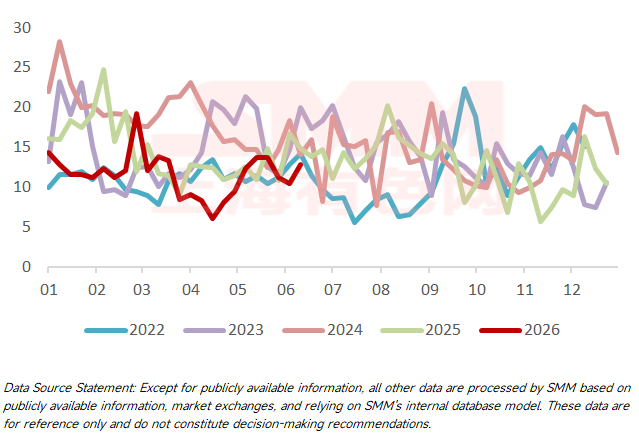

Thị trường Lạc Tòng: Lượng hàng đến Lạc Tòng đã ngừng giảm và chuyển sang tăng trong tuần này. Cụ thể, giao hàng từ miền Bắc Trung Quốc và các nguồn chính đều tăng, dẫn đến tổng lượng hàng đến tăng so với tuần trước. Dự báo sắp tới, do nguồn hàng phía Bắc phần lớn đã về trước đó, chênh lệch giá hiện tại khó hỗ trợ các đơn hàng của khách hàng, khiến nguồn hàng về phía Nam khó tiếp tục tăng. Về phía nguồn hàng chính, giá miền Nam và miền Đông Trung Quốc đang đảo ngược, DDH có thể chuyển hướng sau khi hoàn tất các lô hàng ngắn hạn, và WG mới thêm bảo trì dây chuyền cán trong ngắn hạn, khiến lượng giao hàng khó tăng đáng kể. Lượng hàng đến Lạc Tòng sẽ giảm trở lại trong ngắn hạn.

Biểu đồ 2: Lượng hàng đến Thị trường Lạc Tòng

Nguồn dữ liệu: SMM Steel

SMM công bố dữ liệu giao hàng thép cuộn cán nóng đến các thị trường chính vào mỗi thứ Ba hàng tuần. Để đăng ký hoặc theo dõi thêm dữ liệu, vui lòng quét mã QR bên dưới.

![[SMM Khối lượng giao dịch HRC hàng ngày] Giao dịch HRC giao ngay cải thiện nhẹ](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[Đánh giá hàng ngày về Tấm và Phiến của SMM] Tấm và Phiến trong ngắn hạn có thể dao động yếu](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)