Trong nửa thế kỷ công nghiệp hóa vừa qua, thị trường quặng sắt vận chuyển đường biển toàn cầu đã hợp nhất quanh thế lưỡng quyền do vùng Pilbara của Úc và các khu vực Carajás cùng Tứ giác Sắt của Brazil chi phối. Tuy nhiên, dưới tác động của sự chuyển đổi chu kỳ kinh tế vĩ mô, sự thay đổi cấu trúc động lực tăng trưởng của Trung Quốc và xu hướng không thể đảo ngược của ngành thép hướng tới chuyển đổi xanh, ít carbon, bản đồ cung ứng truyền thống này đang trải qua sự tái định hình chưa từng có.

Ngày 26 tháng 11 năm 2025, tàu thương mại đầu tiên chở quặng sắt Simandou rời Cảng Mabarya, đánh dấu việc chính thức đưa vào vận hành Dự án Quặng sắt Simandou của Guinea — mỏ quặng sắt chất lượng cao chưa khai thác lớn nhất thế giới tính theo trữ lượng. Cột mốc này báo hiệu rằng châu Phi, vốn lâu nay chỉ giữ vị trí thứ yếu, đang dần nổi lên như một lực lượng mới quan trọng trên thị trường kim loại đen toàn cầu.

Tài nguyên quặng sắt của châu Phi được đánh giá rộng rãi là khu vực cung ứng quặng sắt lớn thứ ba trên toàn cầu, sau Carajás của Brazil và Pilbara của Úc. Với tỷ trọng ước tính khoảng 13,8% tài nguyên quặng sắt toàn cầu và là động lực tăng trưởng phía cung quan trọng nhất trong năm năm tới, những biến động trong ngành quặng sắt châu Phi sẽ là yếu tố then chốt quyết định giá quặng sắt quốc tế trong dài hạn.

I. Bối cảnh thị trường quặng sắt toàn cầu

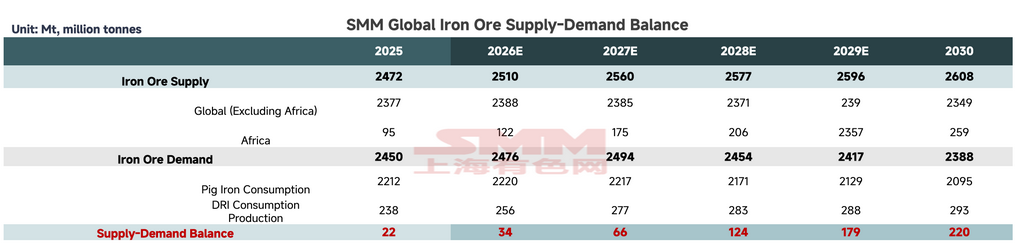

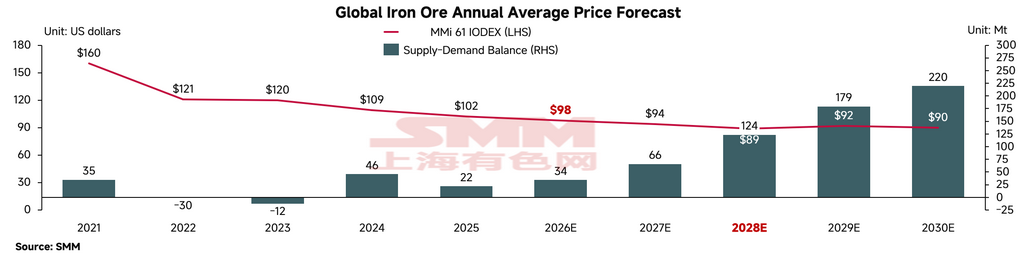

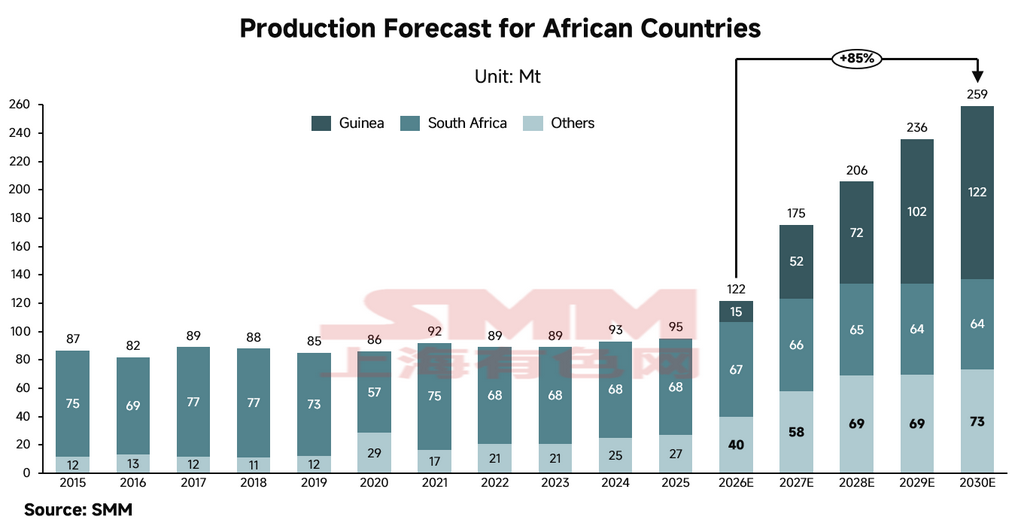

Theo dữ liệu nghiên cứu của SMM, sản lượng quặng sắt toàn cầu năm 2025 ước đạt khoảng 2,472 tỷ tấn. Châu Phi đóng góp khoảng 95 triệu tấn, chiếm gần 4% sản lượng toàn cầu. Khi các dự án khai thác lớn lần lượt đi vào hoạt động, công suất sản xuất quặng sắt của châu Phi được dự báo sẽ tăng gấp đôi vào năm 2030, đạt khoảng 259 triệu tấn. Giả định không có cắt giảm sản lượng ở các khu vực khác, thị phần toàn cầu của châu Phi có thể tăng lên gần 10%, trong khi mức dư cung quặng sắt toàn cầu được dự báo sẽ mở rộng lên khoảng 220 triệu tấn.

Mặc dù thị trường quặng sắt quốc tế đã bước vào chu kỳ cung dư thừa kéo dài, cú sốc cung thực chất từ quặng sắt châu Phi dự kiến sẽ hiện thực hóa dần trong năm năm tới. Trong ngắn hạn, lượng xuất khẩu gia tăng ước tính khoảng 15 triệu tấn của châu Phi vào năm 2026 — nhờ đặc tính chất lượng cao vượt trội — dự kiến sẽ được các nhà sản xuất thép tìm kiếm nguyên liệu phối trộn ít carbon hấp thụ tương đối thuận lợi, dẫn đến tác động tương đối ôn hòa lên giá chuẩn tuyệt đối.

Điểm uốn quan trọng được dự báo rơi vào giai đoạn 2028–2029. Khi hạ tầng đường sắt và cảng biển đang xây dựng tại Tây Phi được đưa vào vận hành toàn bộ, sản lượng quặng sắt chất lượng cao tăng vọt sẽ tạo áp lực giảm mạnh lên phía bên phải của đường cong chi phí quặng sắt toàn cầu. Điều này không chỉ nén sàn giá quặng sắt một cách có hệ thống mà còn kích hoạt sự dịch chuyển cơ cấu mạnh mẽ — bóp nghẹt biên lợi nhuận hoạt động của các nhà sản xuất quặng phẩm vị thấp, chi phí cao. Chu kỳ giảm giá hiện tại dự kiến kéo dài đến năm 2028. Khi giá quặng quốc tế xuyên thủng ngưỡng hỗ trợ chi phí biên 90 USD/tấn, các mỏ nhỏ và vừa phi chủ lưu có chi phí cao hơn sẽ buộc phải cắt giảm sản lượng và rời khỏi thị trường. Sự sàng lọc nguồn cung từ đó sẽ tái định hình cấu trúc cung quặng sắt toàn cầu thành thế đa đầu sỏ do các mỏ siêu lớn, chi phí thấp chi phối (bao gồm các mỏ mới tại châu Phi), bổ sung bởi các nhà sản xuất tầm trung chất lượng.

II. Bức tranh thị trường hiện tại của châu Phi: Nam Phi là nhà sản xuất chủ đạo, Tây Phi mở rộng mạnh mẽ

Dựa trên bối cảnh toàn cầu, phần này tập trung vào bức tranh tổng thể quặng sắt châu Phi. Là động lực chính thúc đẩy tăng trưởng nguồn cung trong năm năm tới, sản lượng quặng sắt châu Phi tập trung tại Tây Phi và Nam Phi, hiện do ba quốc gia chủ chốt chi phối.

Nam Phi

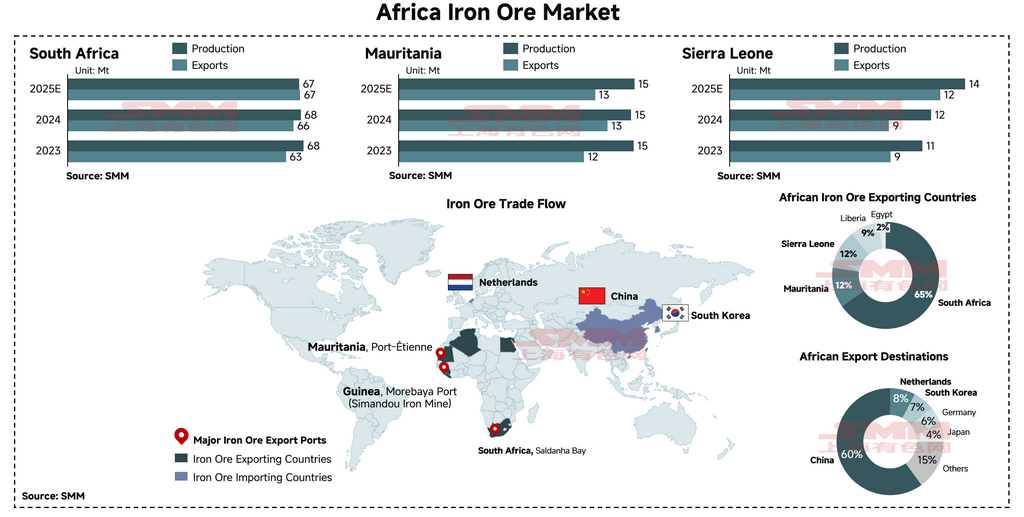

Nam Phi là nhà sản xuất lớn nhất châu lục, với sản lượng năm 2025 đạt khoảng 67 triệu tấn và lượng xuất khẩu duy trì tỷ trọng áp đảo 65% tổng xuất khẩu quặng sắt châu Phi. Tuy nhiên, ngành quặng sắt Nam Phi đối mặt với các hạn chế mang tính cơ cấu, giới hạn dư địa tăng trưởng nội sinh. Khi các quốc gia tài nguyên mới nổi khác tại châu Phi đưa vào vận hành các dự án mới quy mô lớn, tỷ trọng của Nam Phi trong tổng lượng xuất khẩu châu Phi được dự báo sẽ bị nén liên tục.

Mauritania

Mauritania là nhà sản xuất quặng sắt lớn thứ hai châu Phi, với sản lượng năm 2025 đạt 15 triệu tấn và lượng xuất khẩu khoảng 12 triệu tấn, chiếm khoảng 12% thị trường châu Phi. Nằm ở vị trí chiến lược tiếp giáp Đại Tây Dương với các mỏ quặng sắt phẩm vị cao nằm sâu trong sa mạc Sahara, Mauritania sở hữu các đặc điểm địa lý và khoáng vật học hết sức thuận lợi. Vị trí địa lý gần gũi với thị trường châu Âu và Trung Đông — cả hai đều có nhu cầu cấp thiết về nguyên liệu thô công nghiệp xanh — tạo điều kiện lý tưởng để quốc gia này trở thành trung tâm chuyển dịch công suất luyện kim xanh toàn cầu. Mauritania dự kiến sẽ nổi lên như một quốc gia cung cấp quặng sắt đầy triển vọng trong thời gian tới.

Sierra Leone

Sierra Leone là một cực cung ứng khu vực quan trọng khác, với sản lượng dự kiến năm 2025 cũng đạt khoảng 12 triệu tấn, chiếm tỷ trọng ổn định khoảng 12% trên thị trường xuất khẩu châu Phi. Các mỏ quặng sắt do Trung Quốc đầu tư trong nước đang tích cực mở rộng quy mô hoạt động.

Tổng quan dòng chảy thương mại

Dựa trên dữ liệu thương mại cả năm 2024, tỷ lệ quặng sắt châu Phi vận chuyển đến Trung Quốc tương đối thấp so với các nguồn quặng truyền thống chính, ở mức khoảng 60%. Thị trường Phiếm Á rộng hơn — bao gồm Trung Quốc, Nhật Bản và Hàn Quốc — hấp thụ khoảng 70% tổng lượng quặng sắt xuất khẩu từ châu Phi. Các quốc gia Tây Âu, dẫn đầu là Hà Lan và Đức, là điểm đến thứ cấp cốt lõi của châu Phi, chiếm gần 14% dòng chảy thương mại. Các dòng thương mại biên còn lại được phân bổ đa dạng, mở rộng đến các cụm công suất luyện thép mới nổi ở Trung Đông, bao gồm Bahrain, Oman và Ả Rập Xê Út.

Các doanh nghiệp chủ chốt

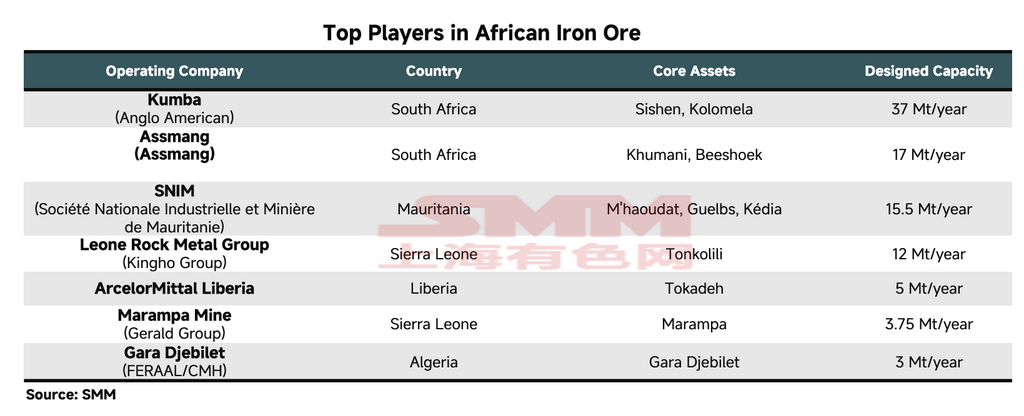

Ở cấp doanh nghiệp, Kumba Iron Ore và Assmang của Nam Phi lần lượt là nhà sản xuất quặng sắt lớn nhất và lớn thứ hai châu Phi, với sản lượng hàng năm lần lượt khoảng 37 triệu tấn và 17 triệu tấn.

Kumba Iron Ore: Các hoạt động khai thác của Kumba — bao gồm mỏ Sishen — được công nhận toàn cầu về sản xuất quặng mịn hàm lượng cao (Fe >62%) và quặng cục cao cấp có tính chất luyện kim vượt trội (Fe 65,2%). Trong xu hướng giảm phát thải lò cao (BF) hiện nay, loại quặng cục nạp trực tiếp này — giúp giảm phát thải carbon liên quan đến thiêu kết — có nhu cầu thị trường mạnh mẽ và mức phí bảo hiểm giá đáng kể.

Assmang: Assmang cũng sở hữu tài sản quặng sắt chất lượng cao, được vận hành dưới hình thức liên doanh 50:50 giữa African Rainbow Minerals (ARM) và Assore. Các sản phẩm Assmang Fines và Assmang Lump (Fe 64–65%) cũng là nguyên liệu chất lượng cao nạp trực tiếp. Tuy nhiên, nút thắt cổ chai chính của công ty không nằm ở đầu mỏ mà ở đường sắt. Sự phụ thuộc lớn vào Transnet Freight Rail (TFR) để vận chuyển đồng nghĩa với việc các hạn chế về logistics thường xuyên giới hạn khối lượng xuất hàng khả thi của công ty.

SNIM (Société Nationale Industrielle et Minière): Công ty khai khoáng quốc doanh của Mauritania là nhà sản xuất quặng sắt lớn thứ ba châu Phi sau hai công ty lớn của Nam Phi. Khác với quặng chủ lưu của Australia và Brazil, sản phẩm của SNIM chiếm một phân khúc đặc thù về thông số hóa lý và phân khúc thị trường. Sản phẩm được giao dịch rộng rãi nhất của họ, quặng mịn TZFC, có đặc điểm hàm lượng alumina (Al2O3) và phốt pho (P) cực thấp. Là loại quặng phối trộn xuất sắc, các nhà sản xuất thép lớn thường xuyên phối trộn quặng mịn SNIM với quặng mịn Australia có hàm lượng alumina cao (như một số sản phẩm quặng phối trộn Pilbara) để pha loãng đáng kể tỷ lệ tạp chất trong liệu, từ đó tối ưu hóa các chỉ số hiệu suất lò cao.

III. Chuyển đổi thị trường châu Phi: Các nhà sản xuất lớn đối mặt tình trạng trì trệ; Các dự án mới nổi là động lực tăng trưởng chính

Tăng trưởng tương lai nằm ở đâu? Theo quan sát của SMM, châu Phi dự kiến sẽ trải qua một cuộc chuyển đổi cơ cấu đáng kể trong vòng năm năm tới. Nhiều dự án quặng sắt quy mô lớn trên toàn lục địa hiện đang được xây dựng, với lịch trình đưa vào vận hành trước năm 2030. Dựa trên mô hình của chúng tôi, nguồn cung quặng sắt châu Phi được dự báo sẽ tăng trưởng đáng kể từ mức khoảng 95 triệu tấn hiện tại lên 260 triệu tấn trong vòng năm năm — mức tăng lũy kế 85%. Cơ cấu thị trường cũng dự kiến chuyển đổi từ mô hình xuất khẩu hướng Tây do Nam Phi chi phối sang mô hình xuất khẩu do Guinea dẫn đầu.

Guinea — Dự án quặng sắt Simandou

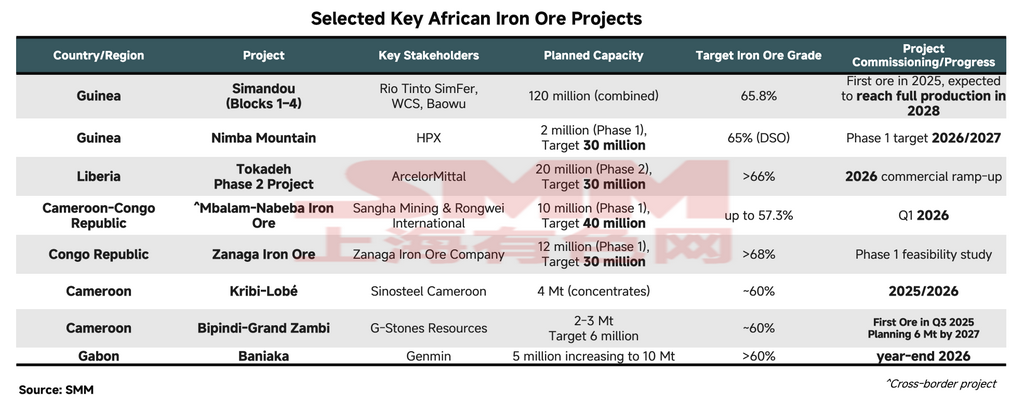

Động lực tăng trưởng chính sẽ là dự án quặng sắt Simandou nổi tiếng của Guinea, được phát triển chung bởi nhiều thực thể và đại diện cho mỏ hematit lộ thiên chất lượng cao chưa khai thác lớn nhất thế giới. Dự án có trữ lượng vượt 5 tỷ tấn và công suất thiết kế 120 triệu tấn/năm, khiến đây trở thành dự án có tiềm năng chiến lược lớn nhất để tái định hình cơ cấu thị trường quặng sắt hiện tại.

Kể từ chuyến hàng quặng đầu tiên vào cuối tháng 11 năm 2025, tổng lượng xuất khẩu lũy kế từ trung tâm xuất khẩu chính — Cảng Mabarya — đạt khoảng 1,6 triệu tấn tính đến hết quý 1 năm 2026. Khu 1 & 2, được phát triển bởi Winning Consortium Simandou (WCS), đã khởi động sản xuất thành công, với công suất năm 2026 dự kiến đạt công suất thiết kế và tăng dần lên 60 triệu tấn/năm trong hai đến ba năm tới. Khu 3 & 4, do Simfer (liên doanh giữa Rio Tinto và Baowu) dẫn dắt, dự kiến đưa vào vận hành trong quý 1 năm 2026, với sản lượng xuất khẩu ước tính năm 2026 đạt 5 triệu tấn và lộ trình tăng công suất trong 30 tháng để đạt 60 triệu tấn/năm. Tổng cộng, Guinea được dự báo đạt 120 triệu tấn/năm trước năm 2030, trở thành dự án quặng sắt đơn lẻ lớn thứ hai thế giới về công suất — chỉ sau dự án S11D của Vale tại Brazil (công suất thiết kế 200 triệu tấn sau mở rộng, dự kiến đạt vào năm 2030).

Các quốc gia châu Phi khác — Các dự án phát triển trọng điểm

Các quốc gia khác — bao gồm Liberia, Gabon, Sierra Leone và Cộng hòa Congo — đều có các dự án quặng sắt đang được phát triển. Các dự án dự kiến đưa vào vận hành trước năm 2030 có tổng công suất quy hoạch khoảng 46 triệu tấn. Dự án đơn lẻ lớn nhất là Tokadeh Giai đoạn II của ArcelorMittal Liberia (AML), dự kiến vận hành vào nửa cuối năm 2026 và đạt công suất thiết kế 20 triệu tấn/năm vào cuối năm, sản xuất quặng sắt tinh chế với hàm lượng ước tính vượt Fe 66%. Do công suất luyện thép tại châu Âu của AML không thể hấp thụ mức tăng sản lượng lớn như vậy trong ngắn hạn, phần lớn sản lượng của Tokadeh dự kiến sẽ đưa vào thị trường vận tải biển quốc tế, gây áp lực giá lên phân khúc quặng sắt tinh chế.

Nam Phi — Hạn chế cơ cấu đối với tăng trưởng sản lượng

Sản lượng của Nam Phi dự kiến duy trì ổn định trong khoảng 63–67 triệu tấn, với rủi ro giảm nhẹ. Nguyên nhân cơ bản chính là sự phụ thuộc nặng nề của quốc gia này vào tuyến đường sắt vận tải hàng nặng Sishen–Saldanha Bay, do Transnet Freight Rail (TFR) vận hành. Trong những năm gần đây, TFR đã chịu sự sụt giảm nghiêm trọng về năng lực vận chuyển hiệu quả do thiếu hụt đầu máy, các vụ trộm cáp thường xuyên và tình trạng thiếu đầu tư cơ sở hạ tầng mãn tính, gây hạn chế đáng kể đối với vận tải đường sắt các mặt hàng đại tông chủ chốt bao gồm quặng sắt và than đá.

Trong báo cáo kết quả thường niên năm tài chính 2025 công bố vào tháng 2 năm 2026, Kumba Iron Ore — nhà sản xuất quặng sắt hàng đầu Nam Phi — ghi nhận tổng tồn kho thành phẩm đạt 7,5 triệu tấn, tăng từ 6,9 triệu tấn vào cuối năm 2024. Với năng lực vận chuyển đường sắt không thể đáp ứng sản lượng khai thác, các nhà sản xuất quặng sắt lớn của Nam Phi buộc phải tích trữ khối lượng lớn tại các mỏ. Để tránh bão hòa tồn kho, các công ty khai thác buộc phải chủ động điều chỉnh giảm kế hoạch sản lượng. Mặc dù các nhà sản xuất đang tích cực giải quyết các hạn chế về vận chuyển, nhưng các vấn đề cơ cấu ăn sâu trong mạng lưới đường sắt khó có thể được giải quyết trong ngắn hạn.

Mauritania — Kế hoạch tăng trưởng chiến lược dài hạn của SNIM

Sau năm 2030, sự chú ý chuyển sang lộ trình tăng trưởng chiến lược của SNIM. Theo chương trình Horizon 1, công ty dự kiến nâng công suất sản xuất hàng năm lên 45 triệu tấn vào năm 2031, thông qua áp dụng sản xuất tinh gọn, nâng cấp thiết bị và công nghệ, cùng hợp tác phát triển các trữ lượng khoáng sản mới. Trong tổng số này, 20 triệu tấn sẽ được sản xuất từ công suất tự có của SNIM, trong khi 25 triệu tấn còn lại sẽ được thực hiện thông qua liên doanh với các đối tác vốn quốc tế. SNIM còn đặt mục tiêu dài hạn mở rộng công suất hàng năm lên 80 triệu tấn vào năm 2045 theo kế hoạch Horizon 3.

Cộng hòa Dân chủ Congo (DRC) — MIFOR (Dự án Quặng sắt Grand Est)

Ngày 26 tháng 3 năm 2026, DRC và Trung Quốc đã ký Biên bản ghi nhớ xác định dự án MIFOR là sáng kiến trọng điểm ưu tiên. Mỏ được ước tính có tổng tài nguyên tích lũy 15–20 tỷ tấn, với hàm lượng trung bình vượt Fe 60% — quy mô tiềm năng gấp khoảng 2,5 lần Simandou của Guinea. Chi phí đầu tư Giai đoạn I ước tính 28,9 tỷ USD, bao gồm xây dựng tuyến đường sắt chở hàng nặng và tận dụng tuyến giao thông thủy sông Congo, cuối cùng kết nối với cảng nước sâu tại Banana trên bờ biển Đại Tây Dương. Công suất thiết kế Giai đoạn I đạt 50 triệu tấn/năm, với mục tiêu dài hạn mở rộng lên 300 triệu tấn/năm. Các dự án này cùng nhau khẳng định sự trỗi dậy tất yếu của châu Phi với tư cách là nguồn cung quặng sắt không thể thiếu cho ngành thép toàn cầu.

IV. Chuyển đổi chuỗi ngành thép toàn cầu: Châu Phi với vai trò trung tâm quặng cao phẩm vị có thể thúc đẩy sản xuất DRI?

Lợi thế quặng cao phẩm vị làm nguyên liệu DRI

Đáng chú ý, phần lớn các dự án quặng sắt hiện tại và đang triển khai tại châu Phi sản xuất quặng có hàm lượng sắt tổng (Fe) trung bình chủ yếu trên 65%, với hàm lượng tạp chất cực thấp. Loại quặng hiếm, hàm lượng cao này là nguyên liệu lý tưởng cho quy trình Sắt hoàn nguyên trực tiếp (DRI). Khi tuyến sản xuất thép xanh DRI-Lò hồ quang điện (EAF) ngày càng được áp dụng rộng rãi tại châu Âu, châu Mỹ và Trung Quốc, nhu cầu quặng sắt có hàm lượng Fe từ 65% trở lên sẽ tăng theo cấp số nhân ở phía cầu. Điều này sẽ mang lại 'phần bù chất lượng' đáng kể cho các dự án lớn, bao gồm Kumba của Nam Phi, Simandou của Guinea và các nhà sản xuất châu Phi khác trong tương lai. Về dài hạn, các chỉ số giá quặng sắt đang dịch chuyển không thể đảo ngược khỏi chỉ số Platts 62% Fe truyền thống, và các nhà sản xuất quặng châu Phi sẽ có thêm đòn bẩy đàm phán khi gia hạn các hợp đồng cung cấp dài hạn, từ đó tái định hình cấu trúc phân phối lợi nhuận trong chuỗi công nghiệp toàn cầu.

Dự án đầu tư DRI tại châu Phi

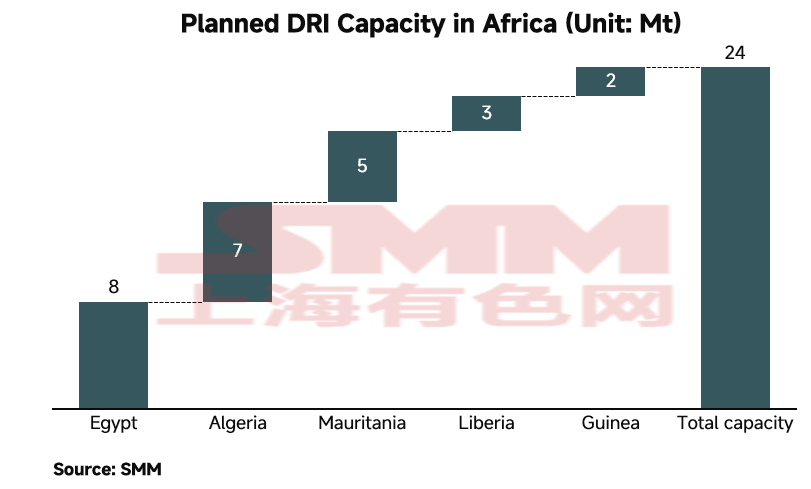

Phù hợp với mục tiêu trung hòa carbon toàn cầu, các nhà đầu tư quốc tế — được chính phủ sở tại khuyến khích — đang tích cực triển khai vốn vào các cơ sở chế biến hạ nguồn có giá trị gia tăng cao, bao gồm nhà máy DRI và cơ sở sản xuất viên quặng chất lượng cao, nhằm tận dụng nguồn quặng sắt hàm lượng cao dồi dào và tiềm năng năng lượng tái tạo to lớn của châu Phi cho sản xuất DRI. Theo quan sát của SMM, châu Phi dự kiến sẽ bổ sung khoảng 20 triệu tấn công suất DRI vào năm 2030. Dự án đơn lẻ lớn nhất là tổ hợp DRI tích hợp tại Libya, được phát triển chung bởi nhà sản xuất thép Thổ Nhĩ Kỳ Tosyali và Công ty Thép Quốc gia Libya, với tổng công suất thiết kế 8,1 triệu tấn.

Nỗ lực giảm carbon của Trung Quốc và quá trình chuyển đổi thép xanh toàn cầu

Khi Trung Quốc thúc đẩy mục tiêu carbon kép — đạt đỉnh carbon vào năm 2030 và trung hòa carbon vào năm 2060 — ngành luyện thép trong nước đang trải qua điều chỉnh đáng kể. Tuyến dài truyền thống sử dụng nhiều carbon Lò cao–Lò thổi oxy (BF-BOF) đối mặt với các chính sách thay thế công suất và quy định môi trường ngày càng nghiêm ngặt. Đồng thời, hệ thống thương mại toàn cầu đang đẩy nhanh việc áp đặt chi phí carbon, đáng chú ý nhất là thông qua Cơ chế điều chỉnh biên giới carbon của EU (CBAM), buộc chuỗi cung ứng thép toàn cầu phải đẩy nhanh quá trình chuyển đổi từ nguồn sang kỷ nguyên 'thép xanh' carbon thấp, tiến tới không carbon.

Trong bối cảnh chuyển đổi không thể đảo ngược này, quy trình tuyến ngắn DRI-EAF đã trở thành lộ trình giảm carbon khả thi nhất về mặt thương mại. Để đáp ứng nhu cầu thép xanh toàn cầu đang tăng vọt, các dự báo thị trường cho thấy công suất sản xuất DRI thiết kế toàn cầu sẽ cần mở rộng thêm hàng trăm triệu tấn trong thập niên 2030. Quy mô mở rộng này sẽ thay đổi sâu sắc cấu trúc cung ứng thép toàn cầu: tỷ trọng sản xuất gang nóng chảy (gang thỏi) truyền thống sẽ giảm dần, trong khi nguồn cung DRI carbon thấp sẽ trực tiếp quyết định năng lực cạnh tranh của các nền kinh tế lớn trên thị trường thép xanh toàn cầu. Đặc biệt, "luyện kim bằng hydro" — sử dụng hydro xanh thay thế khí tự nhiên và than cốc làm chất khử trong quá trình hoàn nguyên quặng sắt — được ngành công nghiệp công nhận rộng rãi là công nghệ cốt lõi để đạt được mục tiêu luyện thép không phát thải carbon.

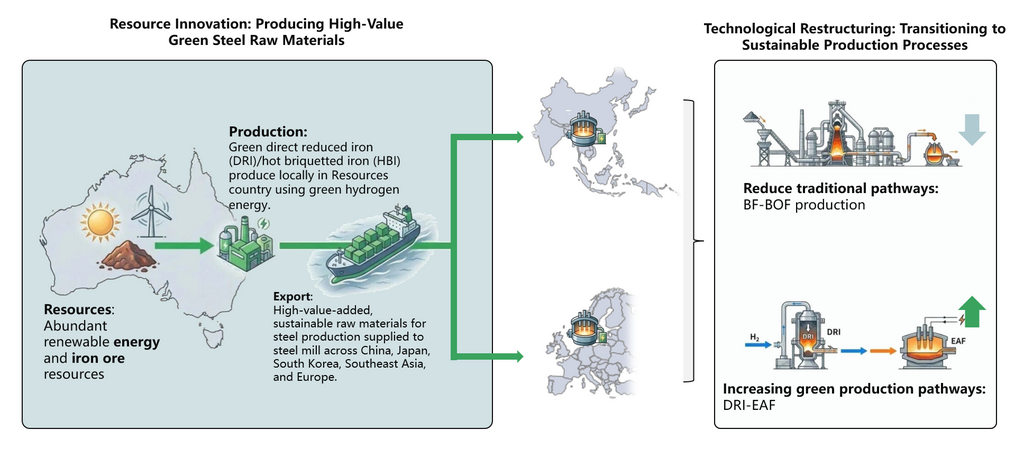

Châu Phi — Trung tâm sản xuất "Sắt xanh" của tương lai

Đại diện bởi các dự án quặng sắt chất lượng cao đẳng cấp thế giới như Simandou của Guinea, việc đưa vào vận hành dần các siêu mỏ này dự kiến sẽ bổ sung hơn 100 triệu tấn quặng sắt chất lượng cao mỗi năm vào thị trường toàn cầu, giảm đáng kể tình trạng khan hiếm quặng cấp DRI trên toàn cầu. Quan trọng hơn, Bắc Phi và Tây Phi sở hữu tiềm năng năng lượng mặt trời và gió hàng đầu thế giới, cho phép sản xuất hydro xanh quy mô lớn, chi phí thấp ngay tại chỗ. Sự kết hợp hoàn hảo giữa "quặng chất lượng cao + hydro xanh chi phí thấp" đang ngày càng thu hút các tập đoàn đa quốc gia và các hãng thép lớn hướng tới việc xây dựng dây chuyền sản xuất DRI trực tiếp trên đất Châu Phi — hoàn nguyên quặng sắt thành Sắt bánh ép nóng (HBI) carbon thấp tại chỗ để vận chuyển đường biển đến các cơ sở lò hồ quang điện (EAF) tại Châu Á và Châu Âu. Châu Phi do đó đang chính thức chuyển đổi từ vai trò lịch sử là nhà xuất khẩu nguyên liệu thô sang trở thành mắt xích không thể thiếu trong chuỗi sản xuất sắt xanh của tương lai.

![[SMM Sắt thép] Sản lượng thép thô và doanh số bán nội địa của Brazil tăng trong tháng 4/2026 trong bối cảnh nhập khẩu thu hẹp](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[SMM Sắt & Thép] Feralpi Stahl lên kế hoạch mở rộng công suất nhà máy Riesa lên 1,3 triệu tấn vào năm 2027](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Sắt thép] Xuất khẩu thép kéo sợi của Mỹ tăng vọt 19,4% trong tháng 3/2026 nhờ nhu cầu từ Mexico](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)