Chương 1: Khủng hoảng năng lượng tái định hình giá trị than cốc

Năm 2026, chiến tranh Nga-Ukraine vẫn tiếp diễn và chiến tranh Mỹ-Iran tái bùng phát, trung tâm giá dầu thô tiếp tục dịch chuyển lên cao. Cùng với xung đột địa chính trị dai dẳng ở các khu vực khác trên thế giới, nhu cầu an ninh năng lượng gia tăng, thúc đẩy việc tái định giá có hệ thống giá trị than cốc. Hơn nữa, trong bối cảnh giá dầu cao, lợi thế chi phí của hóa chất từ than so với hóa chất từ dầu bắt đầu thể hiện, cải thiện tính kinh tế của việc thay thế dầu bằng than và mở rộng nhu cầu than cốc.

Than cốc sở hữu thuộc tính kép là nguyên liệu công nghiệp và hàng hóa năng lượng, được hỗ trợ bởi cả nhu cầu cứng và độ co giãn cao theo giá năng lượng, với năng lực sinh lời vượt xa sản phẩm công nghiệp thông thường. Nhận thức thị trường đã thay đổi căn bản, khi than cốc dần thoát khỏi vị thế phụ thuộc trong chuỗi ngành thép và được nâng cấp thành tài sản năng lượng chiến lược khan hiếm.

Khủng hoảng năng lượng đã tái cấu trúc logic định giá của nó. Việc định giá thoát khỏi khuôn khổ cung-cầu thép đơn nhất và được đưa vào hệ thống so sánh giá năng lượng toàn cầu. Phần bù năng lượng và an ninh nâng cao trung tâm định giá, biến than cốc thành mục tiêu quan trọng để phòng ngừa rủi ro địa chính trị và phân bổ nguồn lực chiến lược.

Chương 2: Bức tranh thị trường than cốc toàn cầu

(1) Phân bố tài nguyên than cốc toàn cầu

Nguồn dữ liệu: dữ liệu công khai

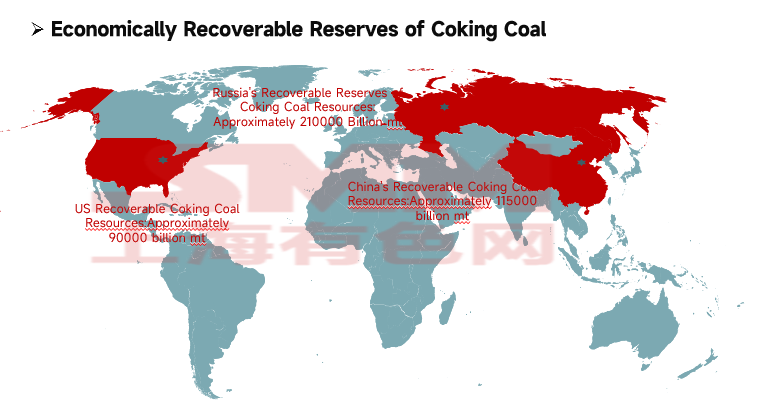

Tài nguyên than cốc toàn cầu chiếm 13% tổng tài nguyên than toàn cầu, khoảng 1.140 tỷ tấn. Khoảng 49% phân bố ở châu Âu, 29% ở châu Á và 19% ở Bắc Mỹ. Trữ lượng than cốc có thể khai thác kinh tế khoảng 500 tỷ tấn, trong đó than cốc chất lượng cao với hàm lượng tro thấp và lưu huỳnh thấp chỉ khoảng 60 tỷ tấn.

Tài nguyên than cốc có thể khai thác kinh tế tập trung chủ yếu ở ba quốc gia: Nga (42%, khoảng 210 tỷ tấn), Trung Quốc (23%, khoảng 115 tỷ tấn) và Mỹ (18%, khoảng 90 tỷ tấn), các quốc gia khác chiếm tỷ trọng tương đối nhỏ.

(II) Phân bố sản lượng than cốc toàn cầu

Nguồn dữ liệu: dữ liệu công khai

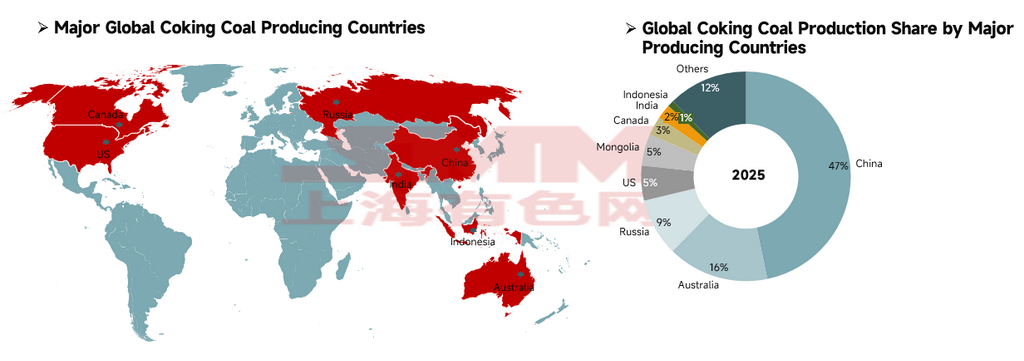

Sản lượng than cốc toàn cầu năm 2025 khoảng 1,1 tỷ tấn, với cục diện sản xuất tập trung cao. Trung Quốc đứng đầu với 514 triệu tấn, chiếm 47% sản lượng toàn cầu và là trụ cột cung ứng cốt lõi, dù hầu như toàn bộ sản lượng được tiêu thụ nội địa. Australia (172 triệu tấn) và Nga (98 triệu tấn) xếp thứ hai và thứ ba, tiếp theo là Mỹ (59 triệu tấn), Mông Cổ (54 triệu tấn) và Canada (32 triệu tấn), trong khi Ấn Độ sản xuất 25 triệu tấn và Indonesia sản xuất 11 triệu tấn. Tám quốc gia này chiếm tổng cộng 88% sản lượng than cốc toàn cầu.

Nguồn dữ liệu: Hiệp hội Thép Thế giới, IEA

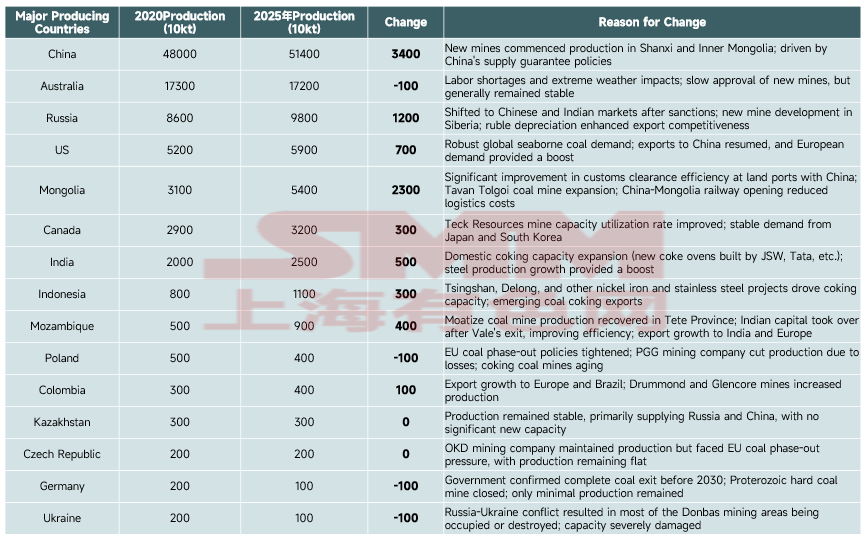

Các quốc gia sản xuất chính: Trung Quốc giữ vững vị trí hàng đầu thế giới với sản lượng tuyệt đối tăng từ 480 triệu tấn (2020) lên 514 triệu tấn (2025), đạt mức tăng cao nhất toàn cầu 34 triệu tấn, chủ yếu nhờ đưa mỏ mới vào vận hành và chính sách đảm bảo nguồn cung. Nga và Mông Cổ trở thành động lực tăng trưởng chính với mức tăng lần lượt 12 triệu tấn và 23 triệu tấn — Nga hưởng lợi từ việc chuyển hướng thị trường sau lệnh trừng phạt và phát triển mỏ mới, trong khi Mông Cổ đạt tăng trưởng sản lượng đáng kể nhờ nâng cấp thông quan biên giới với Trung Quốc và giảm chi phí đường sắt. Công suất của Australia cơ bản giữ nguyên.

Các nước EU (Đức, Ba Lan) và Ukraine tiếp tục cắt giảm sản lượng do các yếu tố như chính sách loại bỏ than, mỏ lão hóa và xung đột địa chính trị, trong khi Mỹ, Ấn Độ, Mozambique và các quốc gia khác đạt tăng trưởng công suất nhờ nhu cầu xuất khẩu và thúc đẩy từ ngành hạ nguồn.

(III) Phân tích thương mại xuất khẩu than cốc toàn cầu

Nguồn dữ liệu: dữ liệu công khai

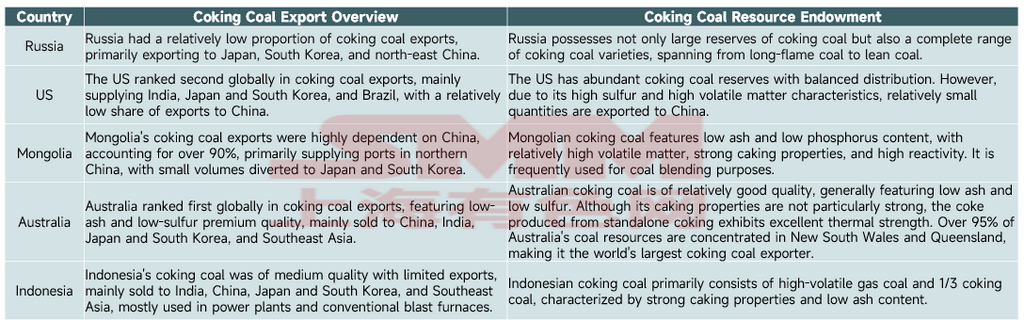

Thương mại xuất khẩu than cốc toàn cầu tập trung cao độ ở năm quốc gia—Australia, Nga, Mông Cổ, Mỹ và Indonesia—chủ yếu vì các lý do sau:

Ưu thế độc quyền về tài nguyên: Nga chiếm 42% trữ lượng than cốc có thể khai thác của thế giới, và Mỹ chiếm 18%. Australia sở hữu nguồn tài nguyên than cốc chất lượng cao hiếm có trên toàn cầu với hàm lượng tro thấp và lưu huỳnh thấp. Mông Cổ và Indonesia cũng có các chủng loại than đặc thù phù hợp với nhu cầu phối trộn. Những rào cản tài nguyên này tạo ra thế độc quyền phía cung.

Lợi thế về vị trí địa lý và chi phí logistics: Các vùng sản xuất than cốc của Australia nằm sát các cảng bờ đông, cho phép vận chuyển đường biển chi phí thấp đến các khu vực sản xuất thép trọng điểm của thế giới. Các khu mỏ của Mông Cổ giáp biên giới Trung Quốc, với logistics đường bộ tiếp cận trực tiếp thị trường Trung Quốc. Nga, Mỹ và Indonesia tận dụng mạng lưới vận tải đường biển và đường sắt xuyên biên giới hoàn thiện để phủ sóng hiệu quả các thị trường nhu cầu toàn cầu.

Cấu trúc công nghiệp và sự bất cân xứng cung cầu: Mặc dù Trung Quốc nắm giữ 23% trữ lượng than cốc thế giới, nhưng với tư cách là nhà sản xuất thép lớn nhất thế giới, nhu cầu tiêu thụ than cốc của Trung Quốc cực kỳ cứng nhắc, khiến nước này trở thành nhà nhập khẩu than cốc lớn nhất thế giới. Ngược lại, năm quốc gia nêu trên có mức tiêu thụ nội địa hạn chế và nguồn cung than cốc dư thừa. Cấu trúc công nghiệp của họ tập trung vào xuất khẩu tài nguyên, tạo nền tảng cung ứng cho xuất khẩu quy mô lớn.

Chất lượng than và sự phù hợp với nhu cầu toàn cầu: Các chủng loại than từ những quốc gia này hình thành hệ thống cung ứng bổ trợ lẫn nhau. Than Australia phù hợp với nhu cầu cốc cao cấp, than Mông Cổ là nguyên liệu phối trộn chất lượng cao, than Nga bao phủ đầy đủ các chủng loại, và than Mỹ cùng Indonesia đáp ứng nhu cầu phối trộn của các quy trình luyện thép khác nhau. Điều này phù hợp chính xác với nhu cầu phối trộn cứng nhắc của các doanh nghiệp thép toàn cầu, hình thành mô hình xuất khẩu ổn định.

Chương 3: Thị trường than cốc Trung Quốc

(1) Hiện trạng cung cầu than cốc tại Trung Quốc

Nguồn dữ liệu: Cục Thống kê Quốc gia (NBS), Tổng cục Hải quan Trung Quốc, dữ liệu công khai

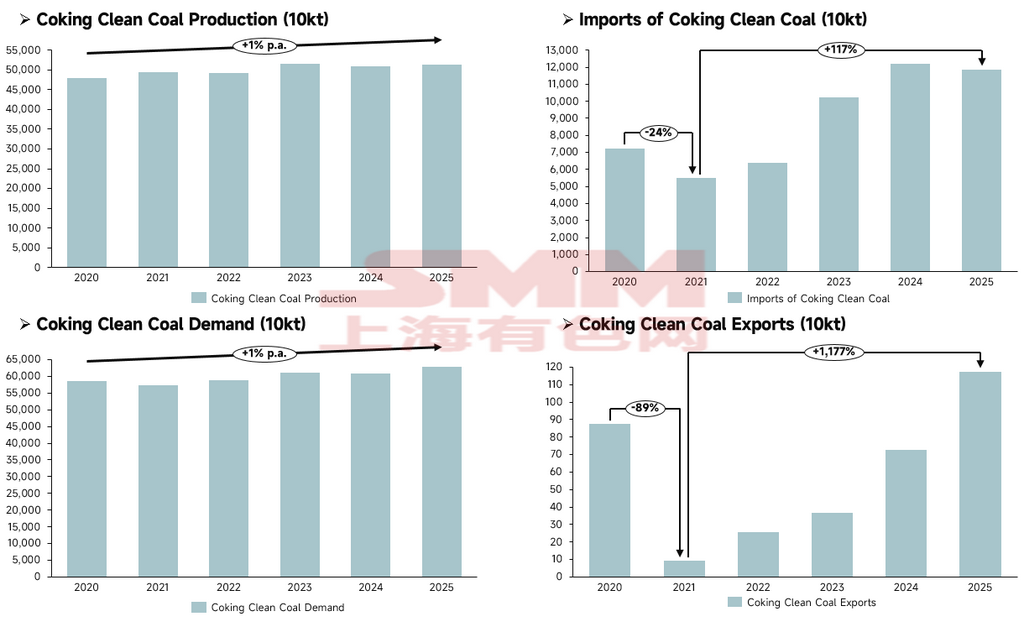

Phía cung, sản lượng than cốc tinh của Trung Quốc tăng trưởng ổn định, tăng dần từ 480 triệu tấn năm 2020 lên 514 triệu tấn năm 2025, quy mô cung ứng tổng thể duy trì ổn định và không có biến động lớn.

Về phía nhập khẩu và xuất khẩu, nhập khẩu trở thành biến số cốt lõi bổ sung nguồn cung nội địa của Trung Quốc: nhập khẩu giảm ngắn hạn 24% so với cùng kỳ xuống 54,768 triệu tấn vào năm 2021, sau đó bước vào quỹ đạo mở rộng bền vững, với nhập khẩu năm 2025 tăng vọt 117% so với năm 2021 lên 118 triệu tấn; xuất khẩu duy trì ở mức thấp trong dài hạn, từng giảm mạnh 89% so với cùng kỳ xuống 92.000 tấn vào năm 2021, sau đó dần phục hồi, nhưng khối lượng xuất khẩu năm 2025 là 1,175 triệu tấn có tác động tối thiểu đến thị trường tổng thể.

Về phía cầu, nhu cầu tinh than mỡ cũng duy trì tăng trưởng ôn hòa, với nhu cầu năm 2025 đạt 628 triệu tấn, tăng nhẹ so với năm 2020. Tăng trưởng nhu cầu chủ yếu được hỗ trợ bởi sự mở rộng đồng thời của sản xuất than cốc (sản lượng than cốc đạt 502 triệu tấn vào năm 2025). Nhìn chung, tăng trưởng sản lượng than mỡ nội địa của Trung Quốc không thể hoàn toàn đáp ứng sự mở rộng nhu cầu, nguồn lực nhập khẩu đã lấp đầy hiệu quả khoảng cách cung-cầu.

(II) Cân bằng cung-cầu than mỡ của Trung Quốc

Nguồn dữ liệu: Cục Thống kê Quốc gia (NBS), dữ liệu công khai

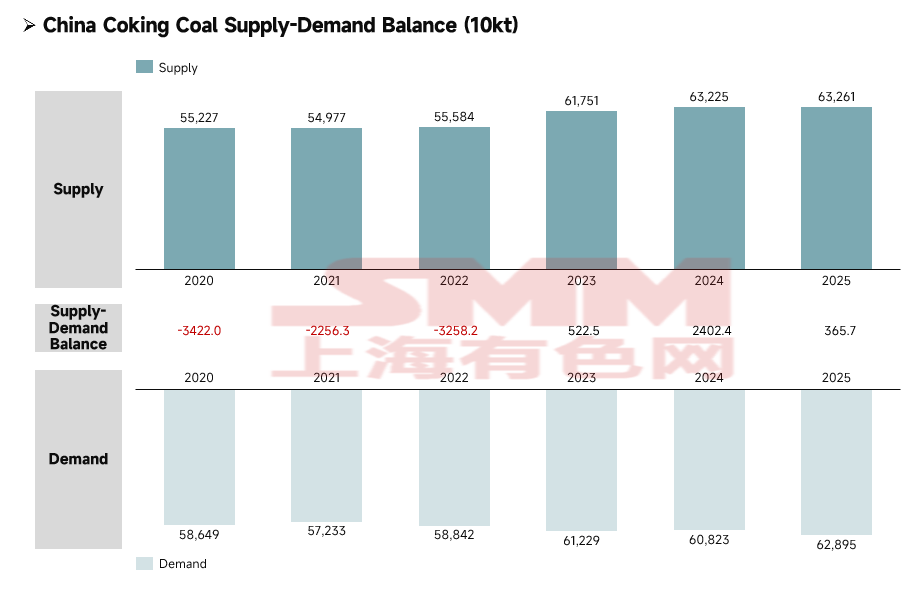

Từ năm 2020 đến 2025, thị trường tinh than mỡ của Trung Quốc hoàn thành quá trình chuyển đổi từ nguồn cung thắt chặt sang cân bằng chặt với thặng dư nhẹ, cả cung và cầu đều mở rộng đồng thời và sự ổn định vận hành thị trường được cải thiện đáng kể.

Phía cung thể hiện xu hướng tăng trưởng bền vững và ổn định, với việc giải phóng công suất nội địa kết hợp nguồn lực nhập khẩu bổ sung cùng thúc đẩy nâng cao liên tục năng lực cung ứng. Phía cầu duy trì mở rộng ôn hòa, chủ yếu được hỗ trợ bởi nhu cầu sản xuất cứng nhắc từ ngành than cốc và thép, với tốc độ tăng trưởng tổng thể chậm hơn đáng kể so với phía cung.

Theo giai đoạn, từ năm 2020 đến 2022, thị trường ở trạng thái thiếu hụt nguồn cung kéo dài, với khoảng cách cung xuất hiện trong cả ba năm, và ngành phụ thuộc cao vào nguồn lực nhập khẩu để lấp đầy khoảng cách cung-cầu. Năm 2023, thị trường đạt bước ngoặt cơ cấu, lần đầu tiên đạt thặng dư cung; năm 2024, quy mô thặng dư mở rộng đáng kể; năm 2025, thặng dư thu hẹp lại, nhưng thị trường đã hoàn toàn thoát khỏi tình trạng thâm hụt kéo dài. Với năng lực đảm bảo nguồn cung tinh than mỡ của Trung Quốc tiếp tục cải thiện, kết hợp điều chỉnh linh hoạt các kênh nhập khẩu, thị trường bước vào phạm vi cân bằng chặt lành mạnh với cung lớn hơn cầu một chút.

Chương 4: Cân bằng cung-cầu than mỡ toàn cầu

Nguồn dữ liệu: IEA, dữ liệu công khai

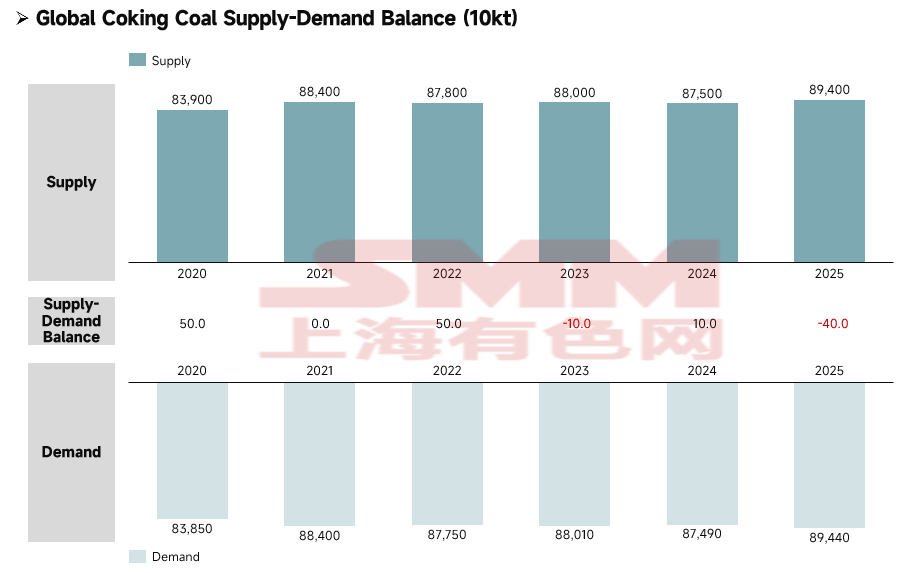

Từ năm 2020 đến 2025, thị trường than cốc toàn cầu dần chuyển từ trạng thái dư thừa nhẹ sang thâm hụt cung-cầu nhẹ. Việc thắt chặt dài hạn nguồn than cốc chất lượng cao toàn cầu, cộng thêm nhiều yếu tố bên ngoài như tái cấu trúc bối cảnh năng lượng toàn cầu do khủng hoảng năng lượng và sự thay đổi chính sách năng lượng quốc gia, cuối cùng đã đẩy thị trường than cốc toàn cầu từ trạng thái tương đối lỏng lẻo trong giai đoạn trước sang thâm hụt nhẹ.

Chương 5: Tổng kết

Chịu ảnh hưởng từ xung đột địa chính trị và chuyển đổi năng lượng, giá trị chiến lược của than cốc tiếp tục tăng, phần bù an ninh năng lượng trở nên nổi bật, và bối cảnh ngành tổng thể dần tiến tới trạng thái cân bằng cung-cầu thắt chặt. Sản lượng than cốc toàn cầu bị hạn chế, trong đó nguồn tài nguyên chất lượng cao có hàm lượng tro thấp, lưu huỳnh thấp đặc biệt khan hiếm. Trữ lượng, công suất và thương mại xuất khẩu đều tập trung cao độ, với một số ít quốc gia như Nga, Trung Quốc, Mỹ và Úc kiểm soát phía cung, hình thành cục diện độc quyền thông qua lợi thế về tài nguyên, logistics và tính bổ sung chủng loại than, trong khi khủng hoảng năng lượng mang đến cơ hội và thách thức mới.

Nhìn chung, thị trường than cốc cả trong và ngoài Trung Quốc đã chuyển sang trạng thái cân bằng thắt chặt, với tình trạng thiếu hụt cơ cấu các loại than chất lượng cao là vấn đề nổi bật. Thị trường than cốc có thể duy trì tốt trong suốt năm 2026.

![[SMM Tồn kho HRC Thượng Hải] Tồn kho Thượng Hải tiếp tục giảm trong tuần này](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

![[Tồn kho thép cuộn cán nóng Ninh Ba theo SMM] Tồn kho Ninh Ba giảm nhanh đáng kể trong tuần này](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)