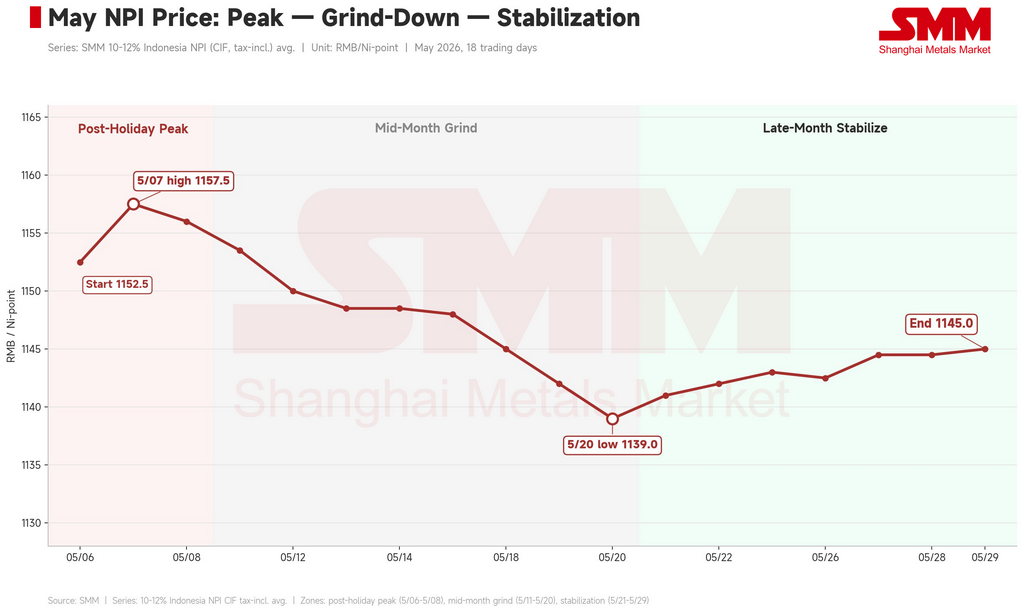

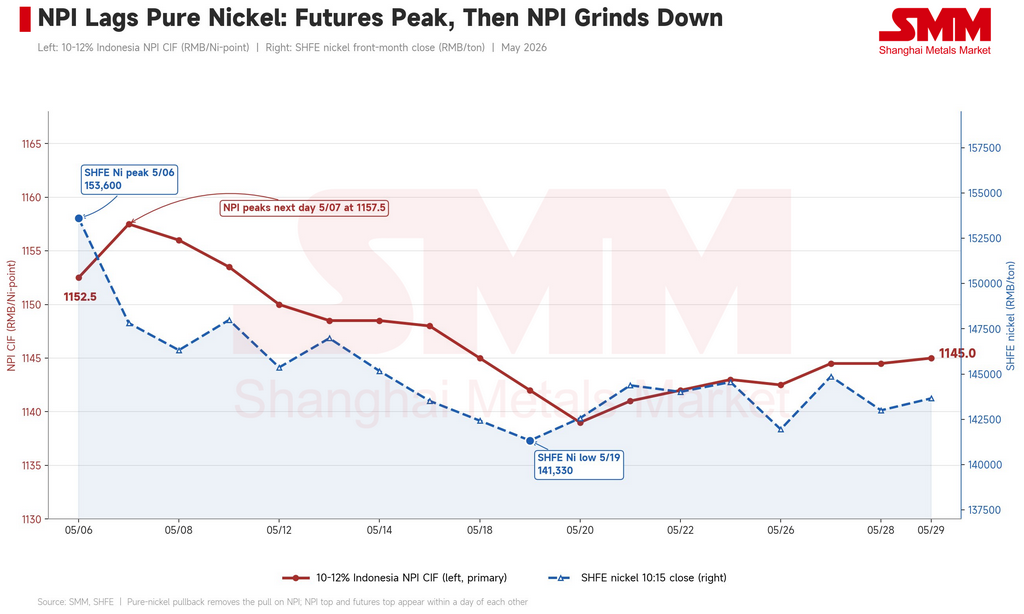

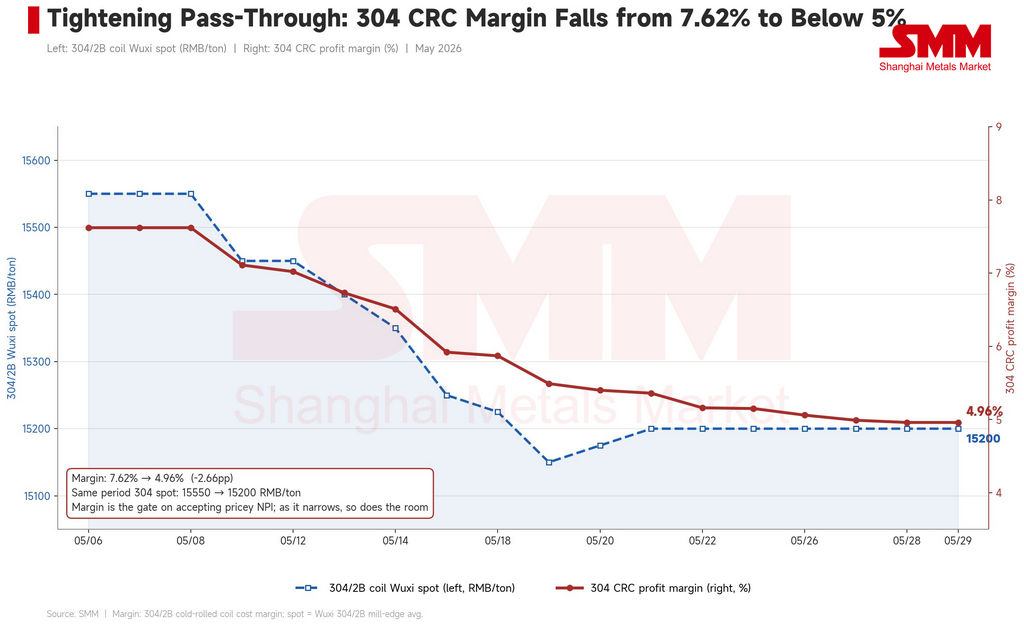

Trước kỳ nghỉ lễ 1/5 của Trung Quốc, các nhà máy thép không gỉ Trung Quốc đã mua bổ sung nguyên liệu ở mức khoảng 1.130 NDT/đơn vị niken (≈ 165 USD). Khi thị trường mở cửa trở lại, giá cố gắng tiếp nối đà tăng cuối tháng 4: giá CIF Trung Quốc cho gang niken cao cấp (NPI) Indonesia hàm lượng 10–12% mở cửa ở mức 1.152,5 NDT/đơn vị niken (≈ 168 USD) vào ngày 6/5 và chạm mức cao nhất tháng 1.157,5 NDT (≈ 169 USD) vào ngày hôm sau. Hợp đồng niken trên Sàn Giao dịch Tương lai Thượng Hải (SHFE) tăng đồng bộ lên 153.600 NDT/tấn (≈ 22.420 USD), và biên lợi nhuận thép không gỉ 304 cán nguội được đẩy lên 7,62%. Cả ba đạt đỉnh cùng lúc — và đó là mức trần của tháng.

Từ đó, NPI cao cấp giảm dần đều xuống mức thấp nhất tháng 1.139 NDT/đơn vị niken (≈ 166 USD) vào ngày 20/5, chỉ ổn định trở lại mức 1.145 NDT (≈ 167 USD) trong tuần cuối nhờ các tín hiệu chính sách và kỳ vọng cắt giảm sản lượng. Tính cả tháng, giá CIF NPI Indonesia hàm lượng 10–12% giảm từ 1.152,5 NDT xuống 1.145 NDT — về cơ bản trả lại một phần đợt tăng vọt cuối tháng 4 rồi đi ngang.

(Dành cho độc giả ngoài Trung Quốc: NPI được định giá theo "đơn vị niken" — NDT trên mỗi phần trăm hàm lượng niken trên mỗi tấn. Do đó, loại hàm lượng 10–12% có giá mỗi tấn xấp xỉ mười một lần con số báo giá. NPI là hợp kim ferro-niken phẩm cấp thấp được sản xuất từ quặng laterit, chủ yếu tại Trung Quốc và Indonesia, và được tiêu thụ gần như toàn bộ bởi các nhà máy thép không gỉ. SMM là Shanghai Metals Market, đơn vị đánh giá giá và nghiên cứu hàng hóa hàng đầu Trung Quốc.)

Đây không phải là một đợt giảm tuyến tính. Đó là sự tiếp nối của ba câu chuyện khác nhau: một tuần bùng phát đầu cơ do sàn hợp đồng tương lai niken tinh luyện dẫn dắt, một đợt siết ba chiều giữa tháng, và thế giằng co cuối tháng được hỗ trợ bởi các diễn biến phía cung từ Indonesia. Quan trọng hơn, tháng 5 đảo ngược luận điểm của tháng 4: phía chi phí rõ ràng thắt chặt hơn, nhưng giá không thể theo kịp.

Tuần đầu tiên: đợt bùng phát niken tinh luyện đạt đỉnh gần như ngay lập tức

Đầu tháng 5 trông mạnh trên bề mặt. Bên bán nâng giá chào lên 1.170–1.200 NDT/đơn vị niken (≈ 171–175 USD), và các nhà luyện kim hàng đầu lập luận rằng NPI ở mức 1.200 NDT là hợp lý vì thép không gỉ đã tăng lên 15.700 NDT/tấn (≈ 2.290 USD). Vài trăm tấn đã được giao dịch ở mức 1.200 NDT.

Nhưng những mức giá cao đó không đứng vững khi xem xét kỹ. Như một nhà giao dịch nhận xét, các thương vụ ở mức 1.200 NDT chủ yếu là từ bên bán đã phòng hộ thanh lý — lo ngại giá niken đã đạt đỉnh, họ xả hàng tồn kho khi còn có thể, bán chủ yếu cho các nhà giao dịch trung gian và các nhà máy nhỏ. Nói cách khác, mức 1.200 NDT không phải do nhu cầu thực mua vào; mà là do các vị thế phòng hộ bán ra để chốt lời gần đỉnh.

Tín hiệu thực sự nằm ở bảng giá niken tinh luyện. Sau khi đạt đỉnh 153.600 NDT/tấn vào ngày 6/5, hợp đồng niken SHFE giảm xuống 147.800 NDT/tấn (≈ 21.580 USD) ngay ngày hôm sau, và niken LME quay đầu giảm từ mức đỉnh 19.770 USD/tấn. Tâm lý đuổi theo đà tăng biến mất ngay trong ngày đó. Giá CIF quặng Indonesia 10–12% đạt đỉnh 1.157,5 NDT vào ngày 7/5 — cùng khung thời gian với đỉnh bảng giá niken. Đợt bùng phát tuần đầu tiên là ánh hồi quang của đợt tăng giá do niken dẫn dắt từ tháng 4, bị đẩy lên cực đoan qua cửa sổ nghỉ lễ, với đỉnh đã được định sẵn.

Giữa tháng: cú siết ba chiều từ hợp đồng tương lai, thép không gỉ và phế liệu

Ngày 11–20/5 là giai đoạn giảm chính trong tháng, với giá CIF quặng Indonesia 10–12% trôi từ 1.153,5 NDT (≈ 168 USD) xuống 1.139 NDT (≈ 166 USD). Đây không phải do một yếu tố — ba biến số đồng loạt đảo chiều.

Thứ nhất, bảng giá niken tinh luyện tiếp tục giảm. Hợp đồng niken SHFE giảm từ 148.000 NDT/tấn vào ngày 11/5 xuống mức đáy 141.300 NDT/tấn (≈ 20.630 USD) vào ngày 19/5, giảm khoảng 8%. NPI giao dịch theo sau niken tinh luyện, nên khi bảng giá suy yếu, lực kéo đối với NPI biến mất — hầu hết các nhà giao dịch đơn giản quy sự suy yếu trong tuần cho hợp đồng tương lai giảm.

Thứ hai, thép không gỉ suy yếu và biên lợi nhuận nhà máy bị thu hẹp. Giá giao ngay Wuxi 304/2B giảm từ 15.550 NDT/tấn (≈ 2.270 USD) đầu tháng xuống 15.200 NDT (≈ 2.220 USD), và hợp đồng thép không gỉ SHFE giảm từ 15.710 NDT xuống mức đáy 14.555 NDT/tấn (≈ 2.125 USD) vào ngày 19/5. Cơ chế then chốt nằm ở biên lợi nhuận: biên lợi nhuận thép cán nguội 304 bị siết từ 7,62% sau kỳ nghỉ lễ xuống 5,40% vào ngày 20/5. Biên lợi nhuận là van tổng kiểm soát khả năng hấp thụ nguyên liệu đắt đỏ của nhà máy — khi biên thu hẹp, dư địa trả giá cao cho NPI của các nhà máy cũng thu hẹp theo. Nhiều nhà máy liên tục phản ánh doanh số thép không gỉ yếu và lượng giao cuộn trì trệ, cho biết họ đơn giản không thể chấp nhận mức giá cao.

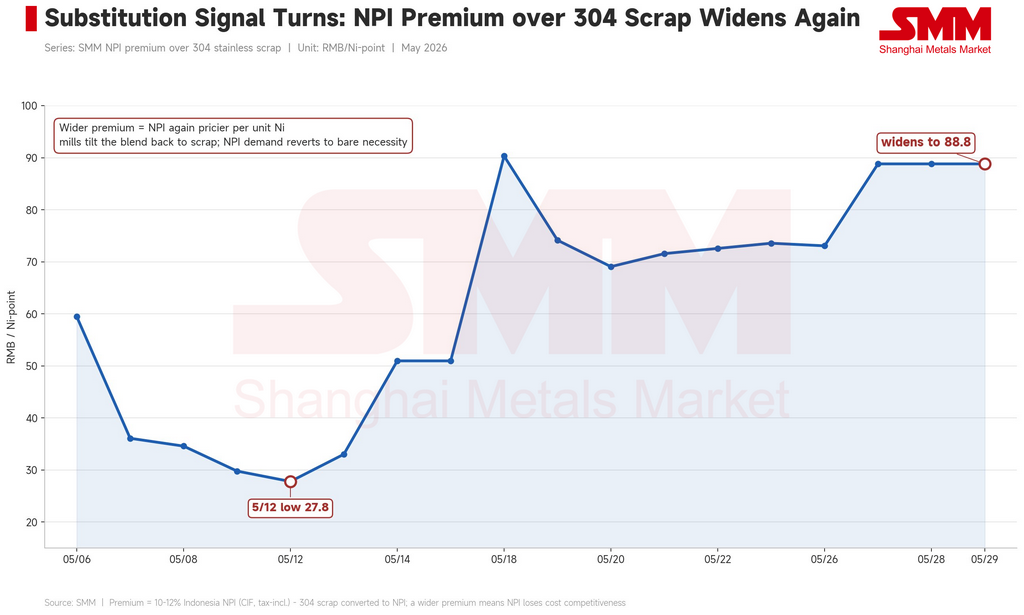

Thứ ba — và cũng là yếu tố có tính chỉ báo nhất — tương quan giá phế liệu đã đảo chiều. Đợt tăng giá tháng 4 xảy ra do mức chênh của NPI so với phế liệu thép không gỉ bị thu hẹp, xóa bỏ lợi thế thay thế của phế liệu và đẩy các nhà máy quay lại sử dụng NPI thay vì phế liệu. Tháng 5 diễn biến hoàn toàn ngược lại. Giá phế liệu giảm cùng niken tinh luyện; chi phí quy đổi đơn vị niken ngầm định của phế liệu trên thị trường giảm từ 1.132 NDT (≈ 165 USD) đầu tháng xuống 1.128 NDT (≈ 165 USD) vào ngày 19/5, trong đó phế liệu có thời điểm giảm thêm 200 NDT/tấn (≈ 29 USD). Mức chênh của NPI hàm lượng cao so với phế liệu thép không gỉ 304 mở rộng mạnh từ mức thấp nhất trong tháng 27,8 NDT/đơn vị niken (≈ 4 USD) vào ngày 12/5 lên 88,84 NDT (≈ 13 USD) vào cuối tháng. Mức chênh mở rộng đồng nghĩa NPI lại trở thành nguồn cung đơn vị niken tương đương đắt hơn — do đó các nhà máy tự nhiên chuyển cơ cấu nguyên liệu sang phế liệu và giảm mua NPI xuống mức tối thiểu cần thiết.

Kết hợp cả ba yếu tố, điểm đáng chú ý về giữa tháng 5 không phải là cách chúng gây áp lực lên giá, mà là chúng làm vậy trong khi phía chi phí Indonesia lại đang tăng theo hướng ngược lại. Trong cùng giai đoạn, giá CIF Indonesia cho quặng laterit nội địa hàm lượng 1,5% tăng từ 70,55 USD lên 73,80 USD/tấn ướt, chỉ số FOB NPI Indonesia giữ vững ở mức cao, và biên lợi nhuận luyện NPI thậm chí chuyển từ âm sang dương. Hỗ trợ chi phí luôn hiện hữu — nhưng nó bị mắc kẹt trong giá chào của người bán và ngưỡng tâm lý, không bao giờ chuyển hóa thành giao dịch thực tế. Đây là logic cốt lõi của định giá NPI: chi phí tăng chỉ truyền dẫn vào giá khi cấu trúc chi phí hạ nguồn và bảng giá kỳ hạn cùng phối hợp. Chỉ riêng chi phí không thể duy trì đà tăng.

Tuần cuối cùng: hỗ trợ phía cung tạo đáy, nhưng thép không gỉ giới hạn trần

Sau ngày 21/5, đà giảm dừng lại, giá ổn định và nhích lên trong biên độ 1.139–1.145 NDT/đơn vị niken. Hai biến số mới từ phía cung tạo nền giá.

Một là chính sách xuất khẩu và định giá thống nhất của Indonesia. Sự chú ý của thị trường rõ ràng chuyển sang hướng chính sách Indonesia; người bán phổ biến nhấn mạnh tác động gián đoạn, lập luận rằng nếu chính sách định giá thống nhất của chính phủ Jakarta thực sự có hiệu lực, nguồn cung giao ngay lẻ sẽ thu hẹp đáng kể, hạn chế dư địa giảm giá. Một thương nhân thậm chí nâng giá chào thêm 20 NDT/đơn vị niken (≈ 3 USD) trong ngày do tin tức chính sách. Tuy nhiên, đa số vẫn nghi ngờ khả năng thực thi: quan điểm phổ biến cho rằng việc triển khai chính thức sẽ không đến trước quý 3 hoặc thậm chí cuối năm, với nhiều bất định trong giai đoạn chuyển đổi.

Yếu tố còn lại là kỳ vọng chuyển đổi sản xuất và cắt giảm sản lượng. Một nhà sản xuất lớn tại Indonesia phát tín hiệu sẽ chuyển đổi một phần dây chuyền NPI sang sản xuất niken matte hàm lượng cao từ tháng 6; kết hợp với một dự án tích hợp cắt giảm sản lượng do hạn chế điện năng, và một nhà sản xuất lớn khác có tồn kho cao đẩy một số hợp đồng sang giao hàng tháng 7, thị trường hình thành kỳ vọng khá mạnh về việc giảm lượng NPI nhập vào Trung Quốc.

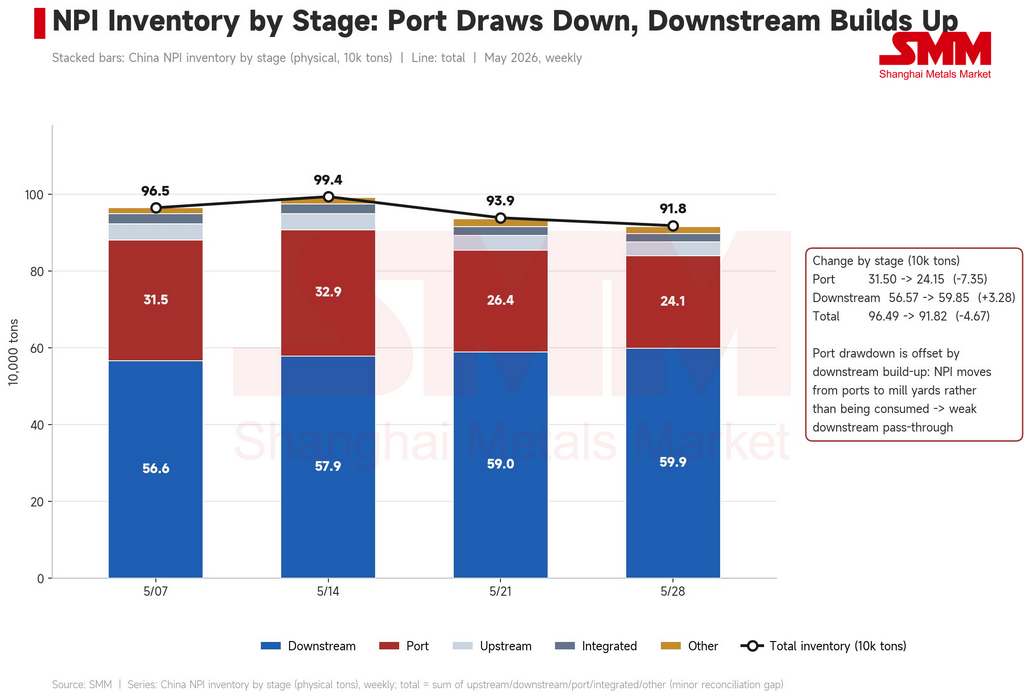

Tuy nhiên, bức tranh tồn kho chỉ đọc đúng khi phân tách theo giai đoạn. Tồn kho cảng giảm mạnh từ 315.000 tấn đầu tháng xuống 241.500 tấn cuối tháng — nếu nhìn riêng, trông như nhu cầu đang cải thiện. Tuy nhiên, trong cùng giai đoạn, tồn kho NPI tại các nhà máy hạ nguồn thực tế tăng từ 566.000 tấn lên 599.000 tấn, nên tổng tồn kho chỉ giảm nhẹ, từ 965.000 tấn xuống 918.000 tấn. Nói cách khác, việc giảm tồn kho cảng chủ yếu là NPI di chuyển từ cảng vào tay nhà máy, chứ không phải được tiêu thụ. Trong bối cảnh cắt giảm sản lượng thép không gỉ và thay thế bằng phế liệu, NPI ngày càng tích tụ tại khâu nhà máy. Chỉ đọc số liệu cảng sẽ đánh giá quá cao nhu cầu; đọc kết hợp các giai đoạn thì tiêu thụ hạ nguồn thực tế đang yếu.

Các yếu tố tích cực phía cung có thể tạo đáy nhưng không tạo đà tăng — và lý do, một lần nữa, nằm ở thép không gỉ. Đồng thuận cuối tháng nêu rõ: kỳ vọng thắt chặt nguồn cung đã hình thành, nhưng giá không thể tăng vì thép không gỉ chưa tăng đồng bộ và không thể hỗ trợ chi phí nguyên liệu cao hơn. Một số nhà máy thẳng thắn hơn — ở mức giá hiện tại, sản xuất thép đã thua lỗ và doanh số thành phẩm yếu. Biên lợi nhuận 304 tiếp tục bị bào mòn xuống 4,96% trong tuần đó, siết chặt thêm van hấp thụ. Định giá quay về dạng chênh lệch trên giá bình quân, với mức chênh giao dịch cuối tháng cho vật liệu hàm lượng 11% nhìn chung giảm xuống chỉ còn 3–7 NDT/đơn vị niken (≈ 0,4–1,0 USD), thấp hơn nhiều so với mức 10 NDT (≈ 1,5 USD) giữa tháng. Phía cung giữ đáy; phía cầu giới hạn trần; giá chỉ có thể đứng yên ở mức cao.

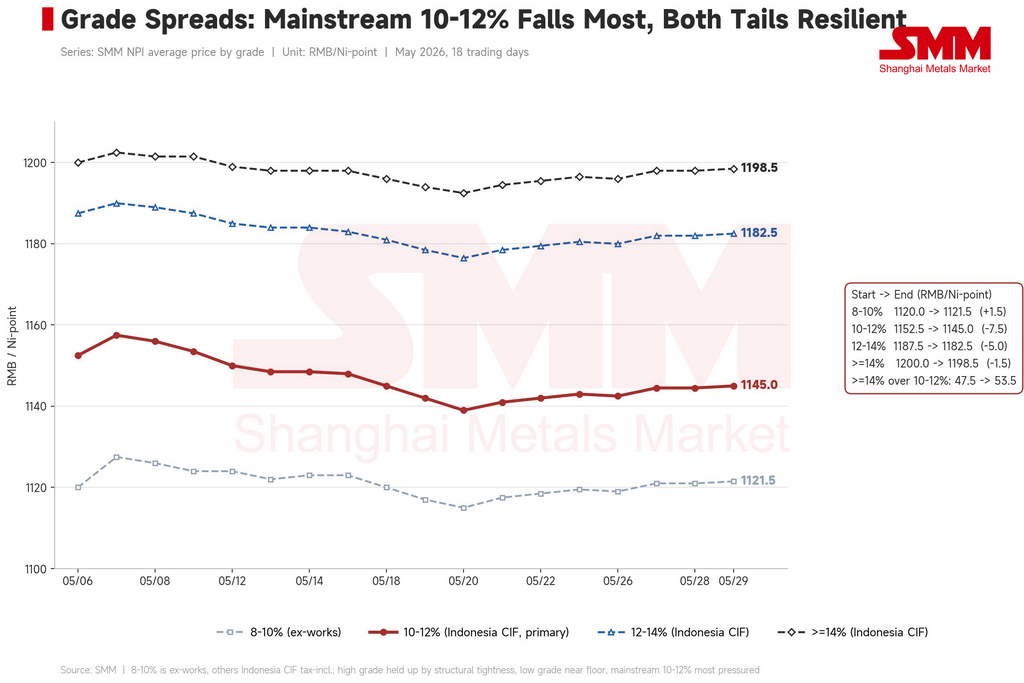

Chênh lệch theo hàm lượng: dòng chủ lực 10–12% giảm mạnh nhất, hai đầu giữ vững

Nhìn vào số liệu đầu và cuối tháng theo hàm lượng, ranh giới phân hóa khác với tháng 4. Giá xuất xưởng loại 8–10% nhích lên từ 1.120 lên 1.121,5 NDT/đơn vị niken (≈ 164 USD) — gần như đi ngang; loại 10–12% CIF Indonesia giảm 7,5 NDT, mức giảm lớn nhất trong các hàm lượng; loại 12–14% giảm 5 NDT; và loại ≥14% chỉ giảm 1,5 NDT. Hàm lượng bị ảnh hưởng nặng nhất là dòng chủ lực 10–12%, trong khi cả hai đầu cao và thấp giữ tương đối tốt.

Hai đầu giữ vững vì những lý do khác nhau. Đầu cao được hỗ trợ bởi sự khan hiếm cấu trúc: vật liệu trên 12% liên tục khan hiếm suốt tháng, nhiều bên báo cáo ít chào hàng hơn và chỉ một hoặc hai đơn vị còn hàng. Một thương nhân lưu ý rằng mỗi 0,5% hàm lượng niken tăng thêm tạo ra chênh lệch giá khoảng 5–10 NDT/đơn vị niken (≈ 0,7–1,5 USD), càng rõ rệt ở hàm lượng càng cao. Điều này thể hiện trực tiếp trong cấu trúc chênh lệch: mức chênh của loại ≥14% so với 10–12% mở rộng từ 47,5 NDT/đơn vị niken (≈ 7 USD) đầu tháng lên 53,5 NDT (≈ 8 USD) cuối tháng, và mức chênh của loại 12–14% nhích lên từ 35 NDT (≈ 5 USD) lên 37,5 NDT (≈ 5,5 USD). Đầu thấp 8–10% lại khác — đã ở mức sàn, vật liệu 9–10% khó bán ngay cả gần mức 1.100 NDT/đơn vị niken (≈ 161 USD), không còn dư địa giảm thêm, nên đơn giản giữ nguyên ở đáy.

Kẹt ở giữa, dòng chủ lực 10–12% chịu áp lực lớn nhất: không có sự bảo vệ khan hiếm của hàm lượng cao, cũng không có mức sàn của hàm lượng thấp, nên tác động từ bảng giá kỳ hạn giảm và thay thế phế liệu tập trung vào phân khúc này. Động lực mở rộng chênh lệch hàm lượng tháng 5 là mức chênh hàm lượng cao mở rộng — không phải sự phân hóa rộng giữa vật liệu nội địa hàm lượng thấp và CIF Indonesia như tháng 4.

Điểm theo dõi tháng 6: hướng đi vẫn phụ thuộc hai biến số bên ngoài — thép không gỉ và niken tinh luyện

Câu chuyện Indonesia — định giá thống nhất, chuyển đổi sang matte hàm lượng cao, cắt giảm sản lượng — sẽ tiếp tục, và thực sự đang xây dựng hỗ trợ biên phía cung. Nhưng ba biến số bên ngoài sẽ quyết định hướng đi tháng 6.

Biến số đầu tiên và nhạy cảm nhất là liệu giá thép không gỉ và biên lợi nhuận nhà máy có thể ngừng giảm hay không. Biên lợi nhuận 304 cán nguội đã thu hẹp từ 7,62% đầu tháng xuống dưới 5%, giá giao ngay 304 giảm từ 15.550 NDT xuống 15.200 NDT/tấn, dự báo của SMM về sản lượng dòng 300 Trung Quốc cộng Indonesia đạt 1,795 triệu tấn trong tháng 5 đã hiện thực hóa (đã giảm 120.000 tấn so với tháng 4), và tồn kho dòng 300 nhích lên 608.300 tấn cuối tháng. Nếu thép không gỉ tiếp tục suy yếu và biên lợi nhuận thu hẹp thêm vào tháng 6, khả năng hấp thụ NPI giá cao của nhà máy sẽ tiếp tục giảm. Biến số này tác động trực tiếp đến việc giá ổn định và phục hồi hơn bất kỳ tiêu đề nào từ Indonesia.

Thứ hai là chi phí NPI so với phế liệu. Mức chênh cuối tháng đã mở rộng lên gần 89 NDT/đơn vị niken (≈ 13 USD), và lợi thế tương quan giá của phế liệu đã tái khẳng định. Chừng nào dòng phế liệu không thắt chặt thêm, các nhà máy sẽ duy trì hoặc nâng tỷ lệ phế liệu, khiến hỗ trợ nhu cầu NPI vẫn yếu.

Thứ ba là bảng giá niken tinh luyện. Hợp đồng niken SHFE ổn định ở mức 143.000–145.000 NDT/tấn (≈ 20.880–21.170 USD) cuối tháng. NPI giao dịch theo sau niken tinh luyện; nếu bảng giá giữ biên độ này, nó hỗ trợ đáy NPI — nếu giảm tiếp, NPI sẽ mất lực kéo nhanh chóng.

Trong kịch bản cơ sở, NPI hàm lượng cao tháng 6 nhiều khả năng giao dịch trong biên độ cao nhưng yếu 1.130–1.160 NDT/đơn vị niken (≈ 165–169 USD). Hỗ trợ phía dưới đến từ sự thu hẹp nguồn cung ngầm định bởi chuyển đổi sản xuất, cắt giảm và chính sách, cộng với sự khan hiếm cấu trúc của hàm lượng cao; trần được thiết lập bởi biên lợi nhuận thép không gỉ tiếp tục thu hẹp và lợi thế phế liệu tái lập. Rủi ro tăng giá là sự cộng hưởng của kỳ hạn và giao ngay thép không gỉ phục hồi, chính sách Indonesia triển khai nhanh hơn dự kiến, và việc chuyển đổi sang matte thực sự hiện thực hóa. Rủi ro giảm giá là sự cộng hưởng của thép không gỉ tiếp tục suy yếu, niken tinh luyện điều chỉnh, và lợi thế thay thế phế liệu mở rộng thêm.

Kết luận

Mức giảm nhẹ của NPI hàm lượng cao trong tháng 5 từ 1.152,5 xuống 1.145 NDT/đơn vị niken trông không đáng kể, nhưng đã chứng minh luận điểm tháng 4 theo chiều ngược lại. Tháng 4 là hai biến số bên ngoài — bảng giá niken tinh luyện và biên lợi nhuận thép không gỉ — cùng kích hoạt, kéo giá từ 1.087 lên 1.138 NDT/đơn vị niken (≈ 159 đến 166 USD). Tháng 5 là cả hai cùng suy yếu: bảng giá niken tăng vọt rồi đảo chiều, biên lợi nhuận 304 giảm từ 7,62% xuống dưới 5%, và giá bị ghim ở mức cao, trả lại phần tăng, rồi ổn định.

Và tất cả điều này diễn ra trong khi phía chi phí và nguồn cung Indonesia, không hề nới lỏng, mà còn thắt chặt: giá quặng tăng giữa tháng, biên lợi nhuận luyện kim chuyển dương, chuyển đổi sản xuất, cắt giảm và định giá thống nhất chồng chất. Đó chính xác là điểm mấu chốt. Biến động chi phí Indonesia, hàm lượng quặng và giá vật liệu phụ trợ là điều kiện cần cho trọng tâm định giá NPI — nhưng hoàn toàn chưa đủ. Dù phía chi phí thắt chặt đến đâu, nếu bảng giá niken tinh luyện không phối hợp và biên lợi nhuận thép không gỉ không có dư địa hấp thụ, giá vẫn không thể tăng — và thậm chí có thể trả lại phần đã tăng.

Đây là đặc trưng cấu trúc của một sản phẩm trung gian với công suất tập trung tại Indonesia nhưng quyền định giá phân tán khắp Trung Quốc: nó chỉ tăng khi hạ nguồn cho phép, và giảm khi hạ nguồn quyết định. Hướng đi tháng 6 vẫn quay về theo dõi hai biến số — biên lợi nhuận thép không gỉ và bảng giá niken tinh luyện — chứ không phải bất kỳ tiêu đề mới nhất nào từ Indonesia.

![[SMM Tổng hợp thị trường niken buổi trưa] Giá niken giảm nhẹ ngày 1/6, PMI ngành sản xuất Trung Quốc tháng 5 đạt 50,0%](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[NPI Bản tin hàng ngày] Bất định chính sách gia tăng, tâm lý chờ đợi và quan sát mạnh mẽ bao trùm thị trường](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)