Tin tức SMM ngày 1 tháng 6:

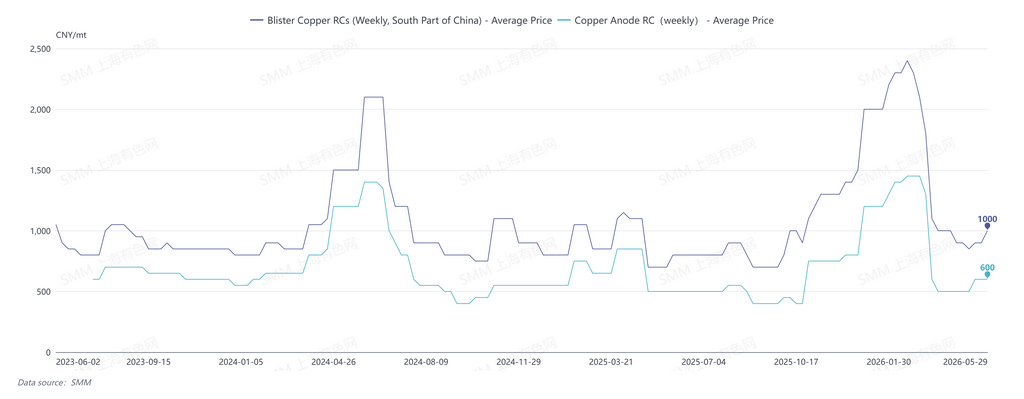

Ngày 29 tháng 5, phí gia công (RC) đồng thô hàng tháng của SMM tại miền Nam Trung Quốc được báo giá ở mức 800-1.000 nhân dân tệ/tấn, trung bình 900 nhân dân tệ/tấn, giảm 50 nhân dân tệ/tấn so với tháng trước.

Trong tháng 5, thị trường đồng thô nhìn chung vẫn thắt chặt, RC đồng thô duy trì xu hướng ổn định. Mặc dù trung tâm giá đồng dịch chuyển lên và chênh lệch giá giữa đồng nguyên sinh và đồng phế liệu mở rộng đã phần nào giảm bớt áp lực nguyên liệu cho đồng thô và đồng anode từ phế liệu, nhưng yếu tố gián đoạn nguồn cung cốt lõi nằm ở việc thắt chặt chính sách đối với đồng thứ cấp. Một mặt, giám sát hóa đơn trong ngành trở nên nghiêm ngặt hơn; mặt khác, hỗ trợ chính sách và tài chính bị thu hẹp, trực tiếp dẫn đến thiếu hụt nguồn nguyên liệu có thuế, tâm lý chờ đợi quan sát của nhà sản xuất gia tăng và nhiệt huyết sản xuất suy giảm.

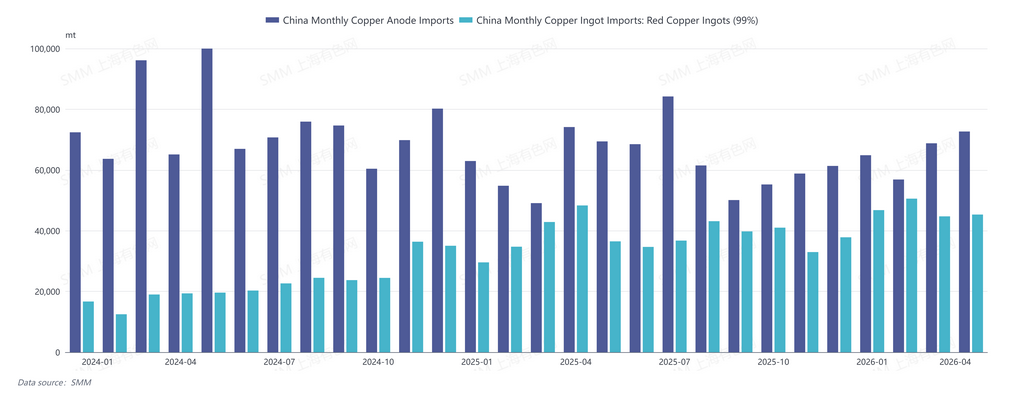

Tháng 4 năm 2026, Trung Quốc nhập khẩu 72.700 tấn đồng anode (mã HS: 74020000), tăng 5,64% so với tháng trước và giảm 2,10% so với cùng kỳ năm trước. Lũy kế nhập khẩu đồng anode từ tháng 1 đến tháng 4 năm 2026 đạt 263.200 tấn, tăng 7,54% so với cùng kỳ năm trước. Trong tháng 4, Trung Quốc nhập khẩu 45.300 tấn đồng thỏi (đồng đỏ/đồng trần) (mã HS: 74031900), tăng 1% so với tháng trước và giảm 6% so với cùng kỳ năm trước. Lũy kế nhập khẩu đồng thỏi (đồng đỏ/đồng trần) từ tháng 1 đến tháng 4 năm 2026 đạt 187.400 tấn, tăng 20% so với cùng kỳ năm trước.

Nhập khẩu đồng anode của Trung Quốc trong tháng 4 tăng so với tháng trước nhưng giảm so với cùng kỳ năm trước. Cụ thể, mức tăng nhập khẩu tháng 4 chủ yếu đến từ CHDC Congo, do đồng anode từ nhà máy luyện đồng Kamoa tại địa phương (công suất đồng thô hàng năm 500.000 tấn) cập cảng tập trung sau khi đạt sản xuất toàn công suất. Trong khi đó, nhập khẩu từ Chile giảm đáng kể. Khi nhu cầu trong nước đối với đồng anode nhập khẩu tăng, nhập khẩu đồng anode quý 2 dự kiến duy trì ở mức cao trong năm. Ngoài ra, một nhà máy luyện đồng anode tại Zambia bảo trì từ đầu tháng 5 đến cuối tháng 6, do đó nhập khẩu đồng anode của Trung Quốc trong quý 3 dự kiến sẽ giảm phần nào.

Ngày 29 tháng 5, RC đồng thô hàng tuần của SMM tại miền Nam Trung Quốc được báo giá ở mức 900-1.100 nhân dân tệ/tấn, trung bình 1.000 nhân dân tệ/tấn, tăng 100 nhân dân tệ/tấn so với tuần trước; RC đồng anode hàng tuần được báo giá ở mức 500-700 nhân dân tệ/tấn, trung bình 600 nhân dân tệ/tấn, không đổi so với tuần trước.

SMM dự kiến thị trường đồng thô sẽ tiếp tục thắt chặt trong tháng 6 năm 2026, RC tại Trung Quốc khó có biến động đáng kể, do logic cơ bản vẫn tương tự tháng 5. Về phía nguồn cung, đồng anode nhập khẩu vẫn còn dư địa tăng trưởng trong tháng 6, trong khi giá đồng dao động ở mức cao có lợi cho việc tăng nguồn cung đồng phế liệu. Tuy nhiên, phía chính sách vẫn là biến số gián đoạn chính, và các trung tâm sản xuất đồng thô và đồng anode từ phế liệu lớn — Giang Tây, An Huy và các tỉnh khác — vẫn đối mặt với sự phân hóa giữa nguyên liệu có thuế và không thuế. Ngoài ra, công suất tinh luyện của một nhà cung cấp đồng anode từ quặng đã đi vào hoạt động cuối tháng 5, tiếp tục thu hẹp nguồn cung lưu thông trên thị trường.

Về phía cầu, các nhà máy luyện kim sẽ tiếp tục bảo trì từ tháng 6 đến tháng 8. Kết hợp với TC quặng đồng tiếp tục giảm và lợi nhuận sản phẩm phụ như axit sulfuric đạt đỉnh ngắn hạn, nhu cầu cứng đối với đồng thô và đồng anode vẫn vững chắc.

Nhìn chung, thị trường đồng thô Trung Quốc trong tháng 6 dự kiến tiếp tục xu hướng tháng 5, với dư địa biến động RC hạn chế. Hướng đi tương lai của thị trường sẽ chủ yếu phụ thuộc vào chính sách liên quan đến đồng thứ cấp và diễn biến giá đồng.

![Hợp đồng giao dịch nhiều nhất đồng BC đóng cửa giảm trong phiên giao dịch biến động, thị trường bị đè nén bởi áp lực kép từ địa chính trị và cung cầu [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/udUol20251217171712.jpg)