SMM, ngày 31 tháng 5 –

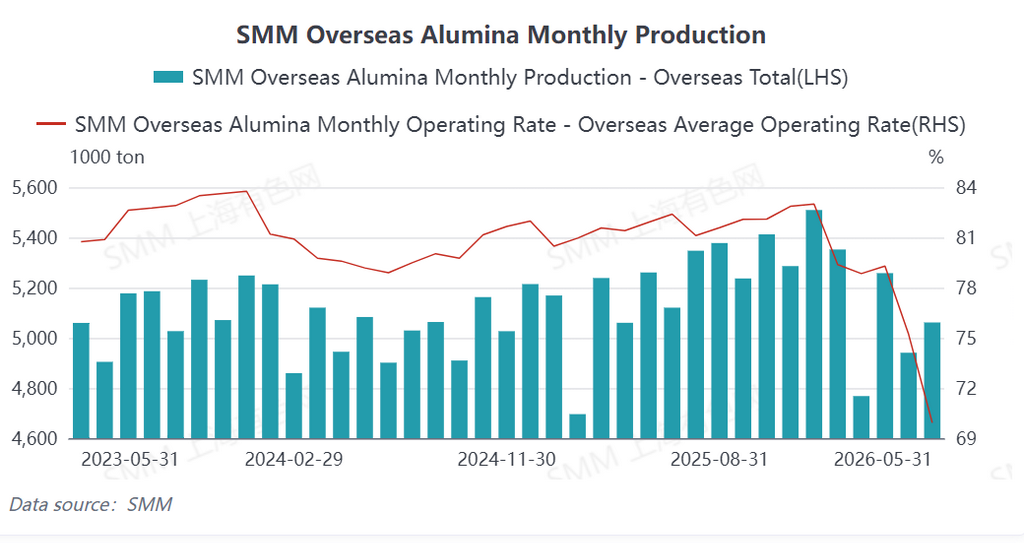

Theo thống kê của SMM, sản lượng alumina luyện kim ở nước ngoài trong tháng 5/2026 giảm khoảng 3,9% so với cùng kỳ năm trước, trong khi tăng khoảng 3,3% so với tháng trước. Những gián đoạn liên tục ở Trung Đông khiến sản lượng vẫn thấp hơn mức năm ngoái, dù đã có sự phục hồi nhẹ so với mức đáy của tháng 4.

Về cơ cấu sản xuất

Báo cáo lợi nhuận năm tài chính 2026 của Vedanta cho thấy sản lượng alumina cả năm đạt 2,9 triệu tấn, mức cao kỷ lục, chủ yếu nhờ sản lượng từ nhà máy lọc Lanjigarh tăng vọt 48% và tối ưu hóa chi phí. Mảng nhôm đóng góp gần 50% EBITDA của tập đoàn, với chi phí sản xuất giảm xuống 1.752 USD/tấn, mức thấp nhất trong 5 năm.

Theo hướng dẫn trước đó của South32, dự án alumina Worsley tiếp tục gặp gián đoạn vận chuyển do bão nhiệt đới và gián đoạn nguồn cung khí đốt từ bên thứ ba. Công ty duy trì mục tiêu sản lượng cả năm 3,75 triệu tấn, nhưng dự kiến sản lượng quý 2 và quý 3 lần lượt là 959.000 tấn và 886.000 tấn, cho thấy xu hướng giảm theo giai đoạn.

Ngoài ra, rủi ro địa chính trị tiếp tục âm ỉ. Ủy ban châu Âu đang xem xét thắt chặt hạn chế xuất khẩu alumina sang Nga, điều này có thể tái định hình dòng chảy thương mại alumina châu Âu nếu các lệnh trừng phạt được nâng cấp. Bộ Hàng hải và Thủy sản Indonesia đã niêm phong ba bến cảng của Well Harvest Winning Alumina (WHW) do vấn đề tuân thủ. Công ty đang tích cực liên lạc với cơ quan chức năng và dự kiến các bến cảng sẽ sớm mở lại, sản xuất tại chỗ tạm thời không bị ảnh hưởng.

Nhìn về tháng 6, nguồn cung alumina luyện kim ở nước ngoài vẫn còn nhiều bất định. Sản lượng dự kiến giảm nhẹ khoảng 0,2% so với tháng trước. Một mặt, vấn đề hạn ngạch bauxite của Indonesia có thể gây gián đoạn hoạt động lọc alumina trong nước; mặt khác, khả năng EU tiếp tục siết chặt hạn chế xuất khẩu alumina sang Nga cũng sẽ ảnh hưởng đến sản lượng tại các khu vực liên quan. Sự hội tụ của các yếu tố này dự kiến sẽ dẫn đến biến động nhẹ trong tổng sản lượng alumina ở nước ngoài.