(1) Tổng quan dự án

Gần đây, Bao Gang United Steel (600010), doanh nghiệp hàng đầu trong ngành thép và đất hiếm Trung Quốc, chính thức công bố khoản đầu tư lớn: công ty dự kiến xây dựng dự án thép silic đất hiếm năng lượng mới xanh cao cấp tại quận Côn Đô Luân, thành phố Bao Đầu, với tổng vốn đầu tư khoảng 1,015 tỷ nhân dân tệ, hoàn toàn từ nguồn vốn tự có, nhằm tạo ra cơ sở sản xuất thép silic đất hiếm vô hướng hàng đầu thế giới, nhắm chính xác vào nhu cầu từ các lĩnh vực cao cấp như xe năng lượng mới, điện gió và động cơ công nghiệp hiệu suất cao.

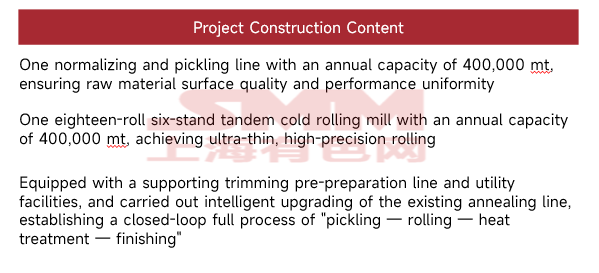

Dự án tọa lạc phía tây dây chuyền sản xuất tấm rộng và dày tại nhà máy tấm mỏng của Bao Gang United Steel. Tận dụng cơ sở sản xuất hiện có và lợi thế cụm công nghiệp của Bao Gang, thời gian xây dựng kéo dài từ tháng 3/2026 đến tháng 12/2027. Dự án dự kiến xây dựng dây chuyền sản xuất thép silic đất hiếm vô hướng với công suất 400.000 tấn/năm. Khi đạt công suất tối đa, dự án sẽ nâng cao đáng kể năng lực tự cung cấp thép silic cao cấp của Trung Quốc, phá vỡ thế độc quyền về công nghệ và công suất từ nước ngoài.

Nguồn: Dữ liệu công khai

Về mặt kỹ thuật, điểm nổi bật cốt lõi của dự án nằm ở việc ứng dụng quy mô lớn công nghệ hợp kim vi lượng đất hiếm — bằng cách bổ sung chính xác các nguyên tố đất hiếm vào thép silic vô hướng, công nghệ này cải thiện đáng kể hiệu suất cảm ứng từ của vật liệu, giảm tổn hao sắt, và giải quyết các vấn đề về tổn hao tần số cao và hiệu suất năng lượng thấp của thép silic truyền thống. Công nghệ này bắt nguồn từ nhiều năm đổi mới hợp tác theo mô hình "sản-học-nghiên-ứng dụng" của Bao Gang, tận dụng lợi thế tài nguyên độc đáo "cộng sinh sắt-đất hiếm" tại mỏ Bạch Vân Ngạc Bác. Công nghệ đã hoàn thành giai đoạn xác minh trong phòng thí nghiệm và thử nghiệm quy mô pilot, sẵn sàng cho công nghiệp hóa.

Hiệu suất sản phẩm đối chuẩn với tiêu chuẩn hàng đầu thế giới, đáp ứng các yêu cầu nghiêm ngặt của các kịch bản ứng dụng tần số cao, hiệu suất cao như động cơ truyền động xe năng lượng mới, động cơ công nghiệp và bộ biến tần điện gió. Hiện tại, thép silic vô hướng cao cấp cho động cơ truyền động xe năng lượng mới từ lâu phụ thuộc vào nhập khẩu, và khoảng trống nguồn cung đáng kể cũng tồn tại trong lĩnh vực điện gió và động cơ công nghiệp hiệu suất cao. Khi dự án của Bao Gang được triển khai, nó sẽ lấp đầy hiệu quả khoảng trống công suất tại Trung Quốc và hỗ trợ khả năng tự chủ, tự kiểm soát của chuỗi công nghiệp năng lượng mới Trung Quốc.

(II) Tác động tiếp theo

Nguồn dữ liệu: tổng hợp từ dữ liệu công khai

Hiện tại, ngành thép silic không định hướng của Trung Quốc đã rơi vào tình trạng khó khăn mang tính cấu trúc do dư thừa công suất, cân bằng cung cầu trong trạng thái mất cân đối mong manh kéo dài. Kế hoạch đưa công suất mới vào vận hành của Baotou Steel một lần nữa trở thành gánh nặng thêm ở phía cung, làm trầm trọng hơn tình trạng dư thừa vốn đã nghiêm trọng.

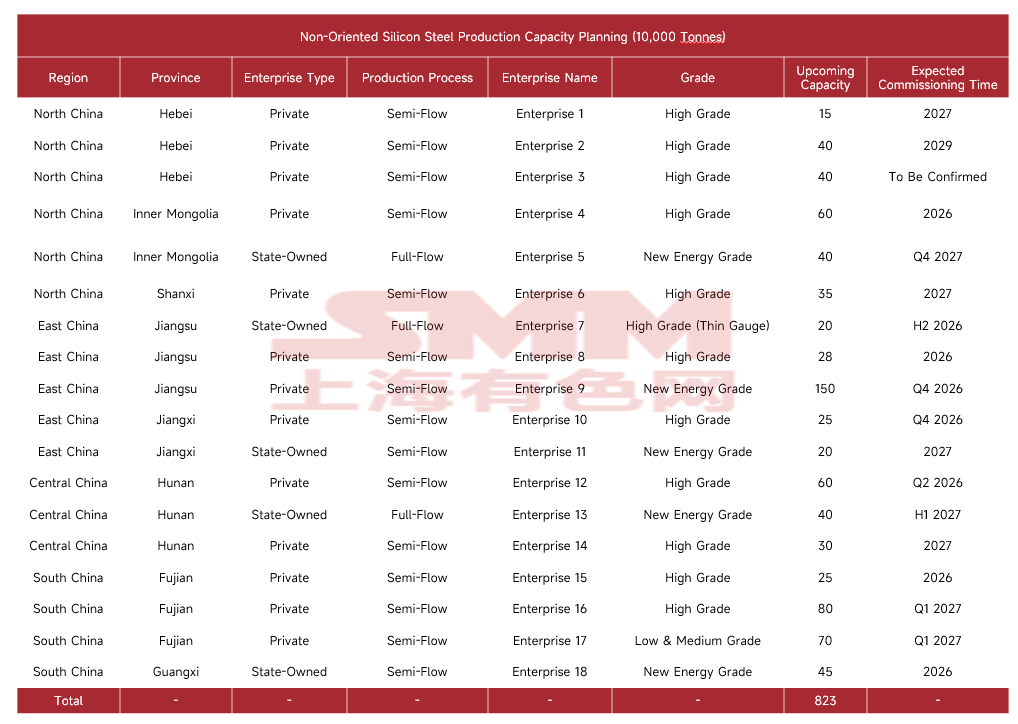

Công suất đang được quy hoạch và chờ đưa vào vận hành đã đạt 8,23 triệu tấn. Tốc độ mở rộng nguồn cung trong toàn ngành chưa bao giờ dừng lại, và công suất bổ sung của Baotou Steel tiếp tục thúc đẩy đợt mở rộng này. Dự án thép silic không định hướng cấp năng lượng mới công suất 400.000 tấn, tận dụng lợi thế công nghiệp của quy trình tích hợp hoàn chỉnh thuộc doanh nghiệp nhà nước, nhắm vào phân khúc giá trị gia tăng cao với đầu tư tăng cường. Điều này không chỉ trực tiếp mở rộng tổng nguồn cung ngành mà còn gia tăng cạnh tranh nội quyển ở phân khúc cao cấp, nơi các doanh nghiệp đã bắt đầu chen chúc vào không gian cấp chuyên dụng năng lượng mới.

Về thời gian đưa vào vận hành, dự án của Baotou Steel dự kiến vận hành vào tháng 12/2027, mặc dù thời điểm có thể dao động. Điều này tạo thành làn sóng tác động liên tiếp cùng với đợt giải phóng công suất tập trung 600.000 tấn tại Nội Mông và 1,5 triệu tấn tại Giang Tô vào năm 2026, khiến ngành thép silic không định hướng chịu áp lực nặng nề liên tục từ phía cung trong hai năm tới. Về bối cảnh ngành, với tư cách là doanh nghiệp thép nhà nước cốt lõi ở miền Bắc Trung Quốc, việc mở rộng của Baotou Steel không chỉ gia tăng áp lực dư cung tại khu vực Hoa Bắc mà còn phá vỡ cân bằng cung cầu thị trường khu vực, đẩy tác động dư thừa lan rộng ra thị trường toàn quốc.

Trong bối cảnh tăng trưởng nhu cầu hạ nguồn liên tục chậm lại, khó theo kịp tốc độ mở rộng công suất, việc Baotou Steel tiếp tục đưa công suất mới vào vận hành dự kiến sẽ làm gia tăng thêm căng thẳng dư thừa công suất của ngành, đẩy cạnh tranh giá thị trường lên mức gay gắt hơn, liên tục thu hẹp biên lợi nhuận ngành, và làm sâu thêm tình trạng khó khăn do dư thừa công suất.

![[SMM Steel] 24/7 Báo cáo Thép Toàn cầu Hàng ngày SMM](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)