Ngành thép toàn cầu đang bước vào một môi trường khắc nghiệt hơn nhiều so với giai đoạn thúc đẩy sự mở rộng của ngành trong hai thập kỷ qua. Sản lượng thép thô toàn cầu nhìn chung vẫn đi ngang ở mức khoảng 1,83-1,84 tỷ tấn, nhưng cạnh tranh tiếp tục gia tăng khi nhu cầu yếu, dư cung, rào cản thương mại và chi phí khử carbon bào mòn biên lợi nhuận trên toàn ngành. Đối với nhiều nhà sản xuất thép, sản xuất nhiều hơn không còn đảm bảo lợi nhuận cao hơn.

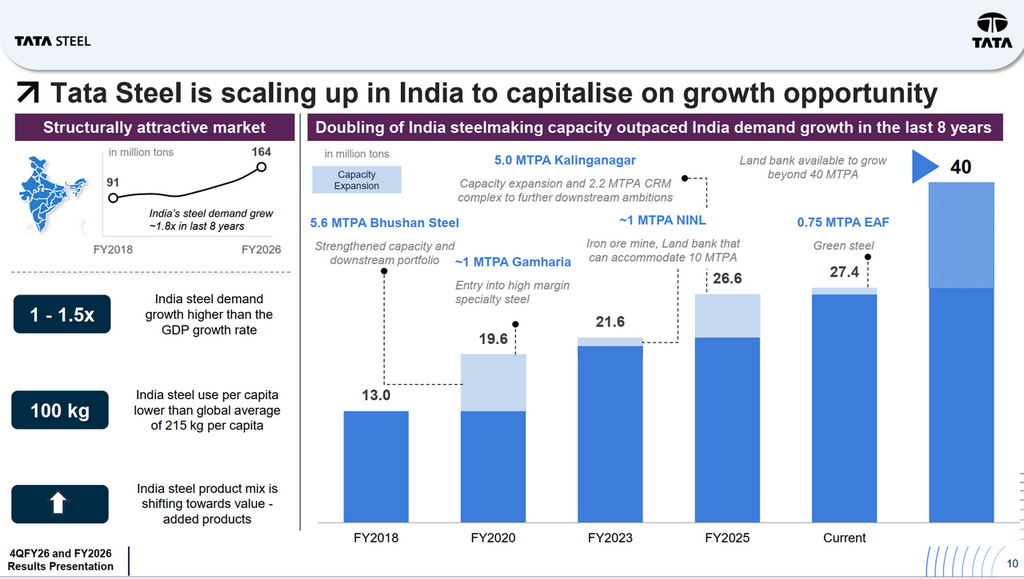

Tuy nhiên, Ấn Độ lại kể một câu chuyện hoàn toàn khác. Nhu cầu thép của nước này tăng từ 91 triệu tấn trong năm tài chính 2017-18 lên 164 triệu tấn trong năm tài chính 2025-26, tăng trưởng gần 1,8 lần trong vòng tám năm. Tăng trưởng tiêu thụ thép tiếp tục vượt tăng trưởng GDP khoảng 1-1,5 lần, trong khi mức tiêu thụ thép bình quân đầu người vẫn chỉ ở mức 100 kg, chưa bằng một nửa mức trung bình toàn cầu là 215 kg. Nói cách khác, Ấn Độ vẫn là một trong số ít thị trường thép lớn trên toàn cầu nơi tăng trưởng nhu cầu dài hạn được hỗ trợ mang tính cấu trúc thay vì mang tính chu kỳ.

Bối cảnh thay đổi này nằm ở trung tâm quá trình chuyển đổi của Tata Steel. Công ty ngày càng trở thành câu chuyện hai tốc độ: Ấn Độ thúc đẩy tăng trưởng, biên lợi nhuận và dòng tiền, trong khi châu Âu đang thử thách tính kinh tế của quá trình chuyển đổi sang thép xanh.

Hiệu quả hoạt động: Tương lai của Tata Steel ngày càng được xây dựng xoay quanh Ấn Độ

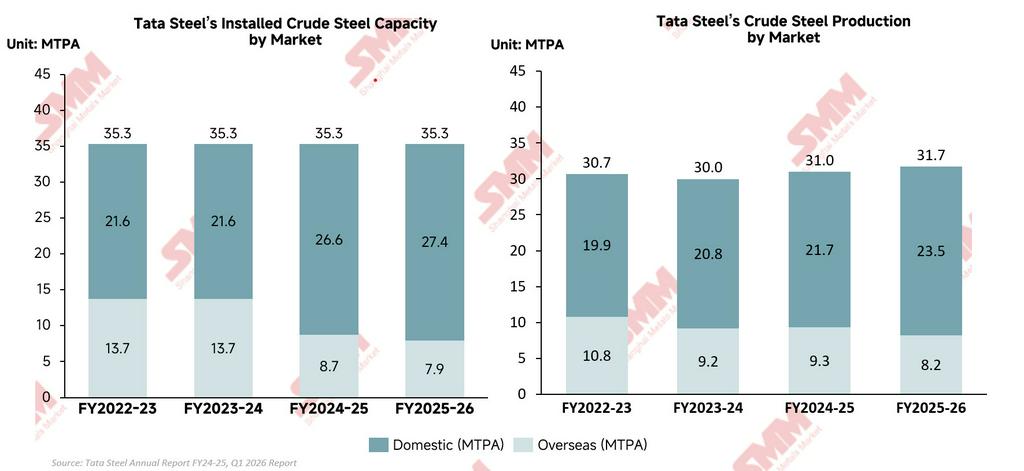

Hiệu quả hoạt động của Tata Steel đã cho thấy một sự chuyển dịch cấu trúc sâu sắc hơn nhiều bên trong công ty. Trong khi sản lượng thép thô hợp nhất chỉ tăng vừa phải từ 30,92 triệu tấn trong năm tài chính 2025 lên 31,67 triệu tấn trong năm tài chính 2026, câu chuyện thực sự là sự trỗi dậy ngày càng nhanh của Ấn Độ với tư cách là động lực tăng trưởng và lợi nhuận cốt lõi của công ty. Ấn Độ không còn đơn thuần là thị trường lớn nhất của Tata Steel, mà đang trở thành nền tảng cho chiến lược dài hạn của công ty. Sản lượng thép thô nội địa tăng từ 21,67 triệu tấn trong năm tài chính 2025 lên mức kỷ lục 23,48 triệu tấn trong năm tài chính 2026, trong khi sản lượng ở nước ngoài giảm từ 9,3 triệu tấn xuống 8,2 triệu tấn. Sự tương phản này cho thấy rõ động lực hoạt động của Tata Steel đang dịch chuyển khỏi châu Âu và ngày càng tập trung vào Ấn Độ, nơi chi tiêu cơ sở hạ tầng, tăng trưởng sản xuất và đô thị hóa tiếp tục hỗ trợ các yếu tố cơ bản về nhu cầu thép mạnh mẽ hơn.

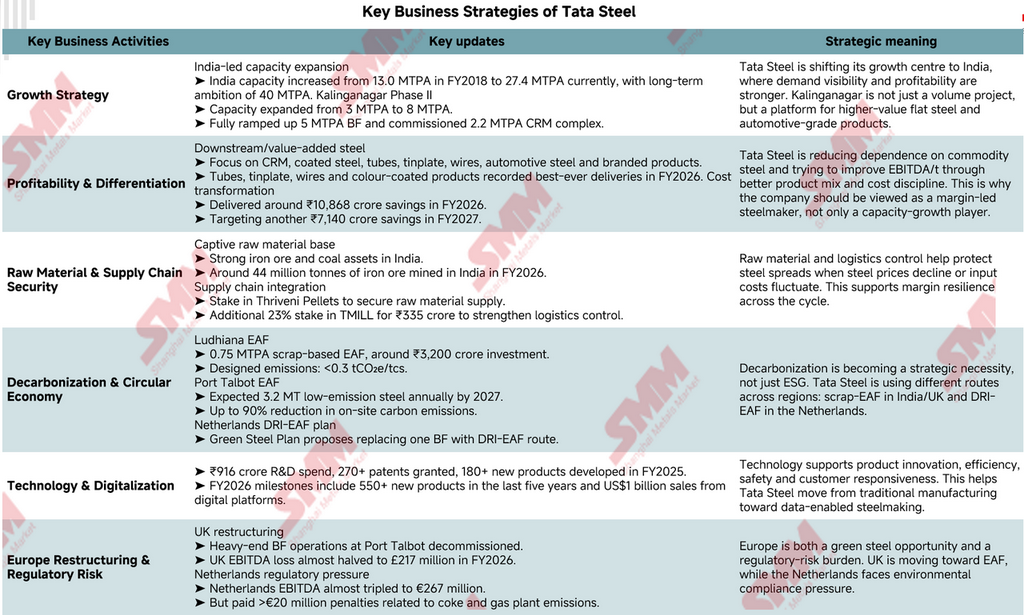

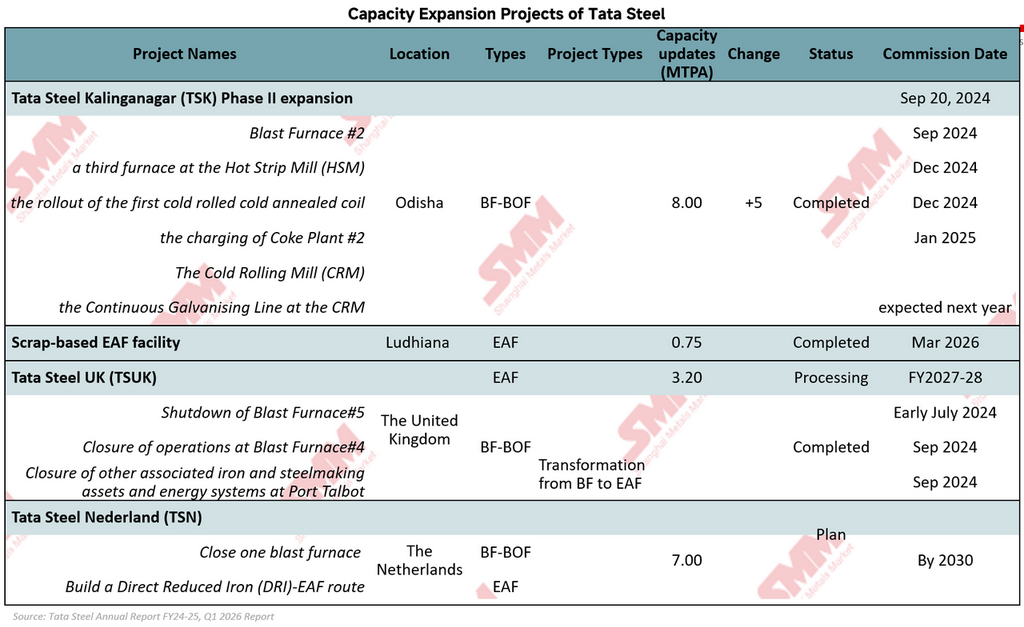

Để nắm bắt tăng trưởng nhu cầu thép mạnh mẽ của Ấn Độ, Tata Steel đã mở rộng quyết liệt quy mô sản xuất thép trong nước suốt thập kỷ qua. Công suất thép thô của Ấn Độ đã tăng hơn gấp đôi từ 13,0 MTPA trong năm tài chính 2018 lên khoảng 27,4 MTPA hiện tại, với tham vọng dài hạn hướng tới 40 MTPA. Kalinganagar vẫn là trọng tâm của chiến lược này, với giai đoạn mở rộng II nâng công suất từ 3 MTPA lên 8 MTPA và tăng cường năng lực sản xuất thép hạ nguồn và thép cấp ô tô của Tata Steel.

Ngược lại, châu Âu chủ yếu vẫn là câu chuyện tái cấu trúc. Tata Steel UK tiếp tục chuyển đổi sang sản xuất thép dựa trên lò hồ quang điện (EAF), trong khi Tata Steel Hà Lan vẫn chịu áp lực từ chi phí vận hành cao và các quy định về môi trường. Kết quả là, cơ cấu kinh doanh của Tata Steel ngày càng phân hóa: Ấn Độ thúc đẩy tăng trưởng và lợi nhuận, trong khi châu Âu tập trung vào khử carbon và chuyển đổi hoạt động.

Hiệu quả tài chính: Sự phục hồi lợi nhuận của Tata Steel được thúc đẩy bởi mở rộng biên lợi nhuận và chuyển đổi chi phí

Hiệu quả tài chính của Tata Steel không đơn thuần là sự phục hồi theo chu kỳ từ thị trường thép yếu. Quan trọng hơn, nó cho thấy những dấu hiệu ban đầu rằng cấu trúc lợi nhuận của công ty đang bắt đầu cải thiện sau nhiều năm khó khăn với biên chênh lệch thấp, thua lỗ tại châu Âu và chi phí chuyển đổi nặng nề.

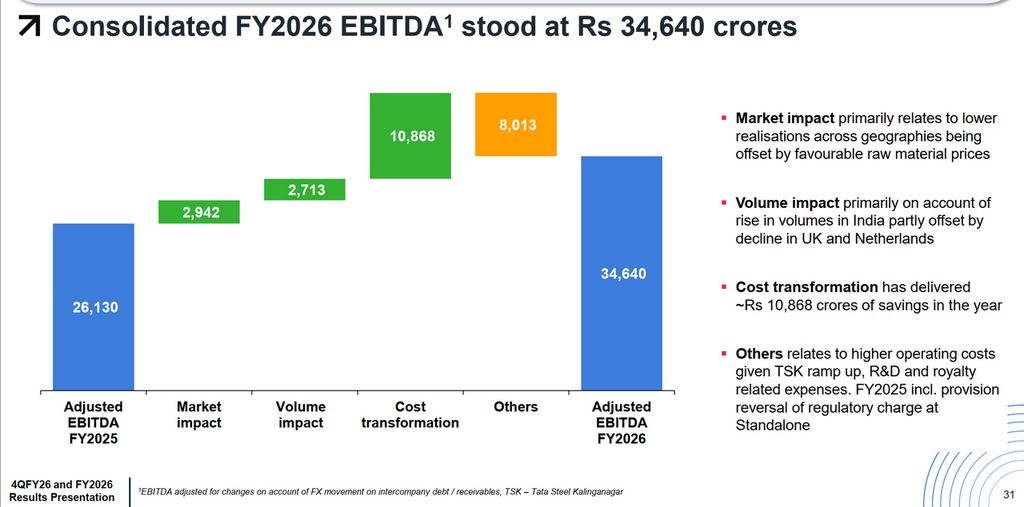

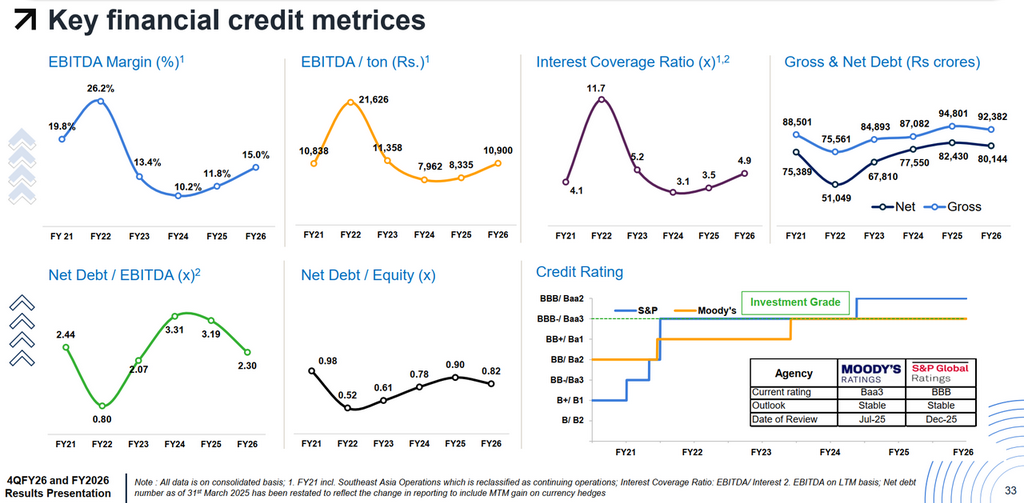

Thoạt nhìn, tăng trưởng doanh thu khá khiêm tốn. Doanh thu hợp nhất tăng khoảng 6% so với cùng kỳ lên 2.32.140 crore rupee. Tuy nhiên, bên dưới bề mặt, lợi nhuận cải thiện nhanh hơn nhiều so với doanh số. EBITDA tăng vọt 35% so với cùng kỳ lên 34.848 crore rupee, trong khi lợi nhuận sau thuế (PAT) báo cáo nhảy vọt từ 3.174 crore rupee lên 10.886 crore rupee. Khoảng cách giữa tăng trưởng doanh thu và tăng trưởng lợi nhuận này rất quan trọng vì nó cho thấy Tata Steel không chỉ đơn thuần bán nhiều thép hơn, mà còn vận hành hiệu quả hơn và khai thác lợi nhuận tốt hơn từ hoạt động kinh doanh. Bằng chứng rõ ràng nhất về điều này đến từ EBITDA trên mỗi tấn, tăng mạnh từ khoảng ₹8.335/tấn trong năm tài chính 2025 lên ₹10.900/tấn trong năm tài chính 2026. Trên thực tế, Tata Steel thu được lợi nhuận cao hơn đáng kể từ mỗi tấn bán ra bất chấp áp lực liên tục từ giá thép biến động và nhu cầu toàn cầu yếu. Điều này cho thấy sự phục hồi của công ty ngày càng được thúc đẩy bởi cải thiện nội bộ thay vì chỉ phụ thuộc vào chu kỳ thép bên ngoài.

Nguyên nhân chính đằng sau sự chuyển đổi này là chương trình chuyển đổi chi phí quyết liệt của Tata Steel. Công ty công bố rằng chuyển đổi chi phí đã đóng góp khoảng ₹10.868 crore vào cải thiện EBITDA trong năm tài chính 2026, lớn hơn nhiều so với lợi ích từ sản lượng tăng. Trên thực tế, tiết kiệm chi phí đã trở thành một trong những động lực lớn nhất thúc đẩy phục hồi lợi nhuận trên toàn tập đoàn. Điều này phản ánh sự chuyển đổi chiến lược rộng hơn bên trong Tata Steel: ban lãnh đạo không còn chỉ tập trung vào mở rộng quy mô mà ngày càng ưu tiên kỷ luật vận hành, bảo vệ biên lợi nhuận và tạo dòng tiền.

Ấn Độ một lần nữa vẫn là trụ cột tài chính của tập đoàn. Tata Steel Ấn Độ tạo ra EBITDA ₹34.272 crore với biên EBITDA khoảng 24%, vượt trội đáng kể so với biên hợp nhất của tập đoàn ở mức 15%. Sự tương phản ngày càng rõ rệt: Ấn Độ tạo ra dòng tiền mạnh và lợi nhuận lành mạnh, trong khi châu Âu tiếp tục tiêu tốn vốn khi trải qua tái cấu trúc và khử carbon.

Đồng thời, bảng cân đối kế toán của Tata Steel cũng bắt đầu ổn định. Nợ ròng/EBITDA cải thiện từ 3,19 lần xuống 2,30 lần, trong khi hệ số khả năng thanh toán lãi vay tăng lên 4,9 lần. Dù duy trì chi tiêu vốn cao hơn ₹14.000 crore cho mở rộng tại Ấn Độ và các dự án hạ nguồn, công ty vẫn tạo ra dòng tiền tự do dương khoảng ₹10.738 crore. Việc duy trì xếp hạng tín dụng đầu tư từ cả Moody's và S&P càng củng cố thêm niềm tin thị trường vào vị thế tài chính của Tata Steel.

Tuy nhiên, bức tranh tài chính của công ty vẫn phức tạp bất thường so với nhiều nhà sản xuất thép toàn cầu. Tata Steel thực chất đang cố gắng tài trợ đồng thời hai cuộc chuyển đổi: mở rộng tăng trưởng quy mô lớn tại Ấn Độ và chuyển đổi xanh tốn kém tại châu Âu. Điều này tạo ra sự cân bằng tinh tế giữa tăng trưởng, giảm phát thải carbon, đòn bẩy tài chính và lợi nhuận cho cổ đông. Do đó, mặc dù năm tài chính 2026 đánh dấu một năm phục hồi đáng kể về mặt tài chính, câu hỏi lớn hơn là liệu Tata Steel có thể duy trì bền vững mức lợi nhuận cao hơn này trong khi tiếp tục gánh chịu chi phí chuyển đổi tại châu Âu trong vài năm tới hay không.

Hoạt động kinh doanh chính: Tata Steel đang lặng lẽ tái định hình mô hình nhà sản xuất thép mà họ muốn trở thành

Các động thái kinh doanh gần đây của Tata Steel cho thấy một công ty đang chuẩn bị cho nhiều hơn là chỉ chu kỳ thép tiếp theo. Đằng sau những tiêu đề về mở rộng công suất và tái cấu trúc, tập đoàn đang dần tái xây dựng chính mình cho một ngành công nghiệp ngày càng khắc nghiệt hơn, xanh hơn và nhạy cảm hơn nhiều về biên lợi nhuận so với trước đây.

Sự chuyển đổi rõ ràng nhất có thể thấy trong chiến lược sản phẩm của công ty. Tata Steel đang đi sâu hơn vào thép ô tô, sản phẩm mạ phủ, ống thép, thép tráng thiếc, thép thương hiệu và chế biến hạ nguồn thay vì phụ thuộc nhiều vào sản phẩm thép thông thường. Các dự án như tổ hợp CRM Kalinganagar là một phần của chiến lược này. Logic rất rõ ràng: thép thông thường dễ bị ảnh hưởng bởi tình trạng dư cung và biến động giá mạnh, trong khi các sản phẩm thép chuyên biệt thường mang lại mối quan hệ khách hàng bền chặt hơn và sức mạnh định giá tốt hơn. Tata Steel đang cố gắng tiến gần hơn đến người dùng cuối và rời xa cuộc cạnh tranh thuần túy về sản lượng.

Công ty cũng đang siết chặt kiểm soát hệ sinh thái công nghiệp của mình. Các tài sản quặng sắt và than đá tự khai thác tại Ấn Độ đã mang lại lợi thế lớn so với nhiều nhà sản xuất thép phụ thuộc vào thị trường nguyên liệu thô vận chuyển đường biển đầy biến động. Nhưng Tata Steel còn đi xa hơn. Các khoản đầu tư vào Thriveni Pellets và TM International Logistics Limited (TMILL) tăng cường kiểm soát nguồn cung viên quặng, vận tải và hạ tầng logistics. Trong một ngành mà biên lợi nhuận có thể biến mất nhanh chóng, hình thức tích hợp này rất quan trọng vì nó giảm thiểu rủi ro từ các cú sốc bên ngoài trên toàn chuỗi cung ứng.

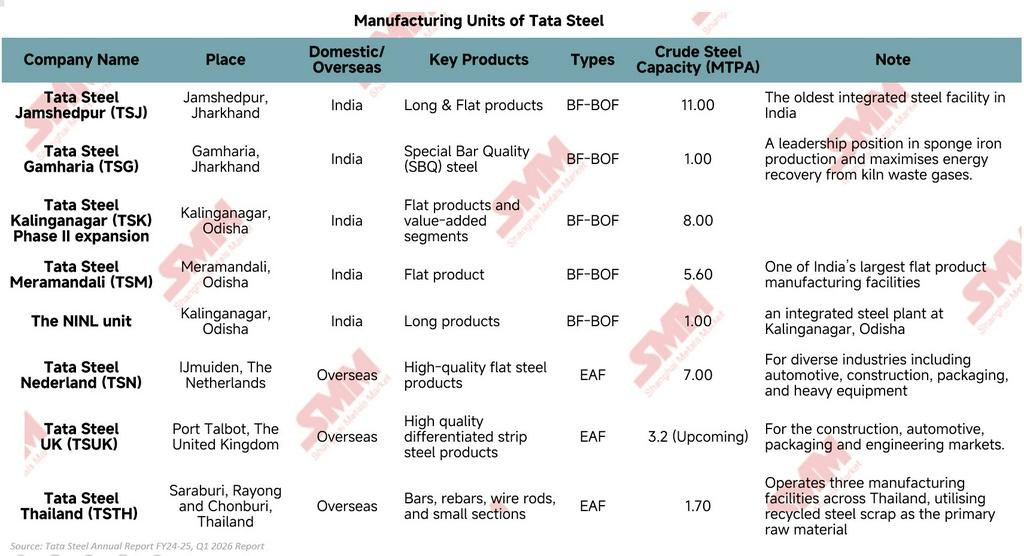

Tuy nhiên, sự thay đổi lớn nhất đang diễn ra trong lĩnh vực giảm phát thải carbon. Tata Steel không còn thảo luận về thép xanh như một tham vọng xa vời. Công ty đã đang tái thiết kế các phần quan trọng trong mạng lưới sản xuất của mình xoay quanh các công nghệ phát thải thấp hơn. Tại Ấn Độ, Tata Steel đã đưa vào vận hành lò hồ quang điện (EAF) công suất 0,75 triệu tấn/năm sử dụng nguyên liệu thép phế tại Ludhiana vào tháng 3 năm 2026, với khoản đầu tư khoảng 32 tỷ rupee và được thiết kế để đạt mức phát thải dưới 0,3 tCO₂e trên mỗi tấn thép thô. Tại Vương quốc Anh, Tata Steel đang chuyển đổi Port Talbot từ vận hành dựa trên lò cao sang sản xuất thép bằng EAF, với nhà máy trong tương lai dự kiến sản xuất khoảng 3,2 triệu tấn thép phát thải thấp mỗi năm vào năm tài chính 2027-28, đồng thời giảm phát thải carbon tại chỗ lên đến 90%. Trong khi đó, Tata Steel Hà Lan đã đề xuất Kế hoạch Thép Xanh dựa trên việc đóng cửa một lò cao và phát triển tuyến Sắt hoàn nguyên trực tiếp–Lò hồ quang điện (DRI-EAF) vào năm 2030. Các dự án này cho thấy khử carbon không còn được coi là sáng kiến ESG độc lập, mà ngày càng trở thành yêu cầu chiến lược cho năng lực cạnh tranh dài hạn và tuân thủ quy định. Điều khiến Tata Steel đặc biệt thú vị là công ty không đặt cược tất cả vào một mô hình khử carbon duy nhất. Thay vào đó, họ đang điều chỉnh các công nghệ khác nhau tùy thuộc vào địa lý, quy định, kinh tế năng lượng và nguồn nguyên liệu sẵn có. Điều này mang lại cho Tata Steel sự linh hoạt hơn nhiều đối thủ cạnh tranh vẫn đang loay hoay xác định lộ trình chuyển đổi khả thi.

Công nghệ đang trở thành một tầng quan trọng khác trong quá trình chuyển đổi này. Tata Steel tiếp tục đầu tư mạnh vào R&D, nền tảng số và đổi mới sản phẩm, không chỉ để cải thiện hiệu quả mà còn để giúp doanh nghiệp phản ứng nhanh hơn với khách hàng và điều kiện thị trường thay đổi. Theo thời gian, điều này có thể dần đưa Tata Steel ra khỏi hình ảnh nhà sản xuất thép truyền thống và tiến gần hơn đến một công ty vật liệu công nghiệp tiên tiến.

Tổng hợp lại, các hoạt động này chỉ ra một thực tế rộng hơn: Tata Steel không còn cạnh tranh chỉ dựa trên sản lượng thép. Công ty đang chuẩn bị cho một ngành mà lợi thế cạnh tranh sẽ ngày càng phụ thuộc vào chất lượng sản phẩm, kiểm soát chuỗi cung ứng, cường độ carbon, năng lực công nghệ và khả năng bảo vệ biên lợi nhuận trong các chu kỳ thị trường biến động.

Kết luận

Tata Steel không còn đơn thuần mở rộng công suất thép. Công ty đang tái cấu trúc chính mình cho một ngành thép sẽ cạnh tranh hơn, bị ràng buộc carbon nhiều hơn và nhạy cảm hơn nhiều về biên lợi nhuận so với trước đây. Ấn Độ đã trở thành động lực chính của công ty về tăng trưởng, lợi nhuận và tạo dòng tiền, trong khi mở rộng hạ nguồn, tích hợp chuỗi cung ứng và chuyển đổi chi phí đang củng cố khả năng chống chịu lợi nhuận qua các chu kỳ. Đồng thời, Tata Steel đang đẩy nhanh quá trình chuyển đổi sang sản xuất thép carbon thấp thông qua các khoản đầu tư EAF và DRI-EAF tại Ấn Độ, Vương quốc Anh và Hà Lan. Tuy nhiên, quá trình chuyển đổi này cũng tạo ra một bài toán cân bằng khó khăn. Công ty phải đồng thời tài trợ cho việc mở rộng mạnh mẽ tại Ấn Độ, hấp thụ chi phí tái cấu trúc và khử carbon của châu Âu, đồng thời duy trì kỷ luật tài chính trong một thị trường thép toàn cầu ngày càng biến động. Cuối cùng, tương lai của Tata Steel sẽ phụ thuộc vào một câu hỏi then chốt: Liệu sức mạnh của mảng kinh doanh tại Ấn Độ có thể tạo ra đủ lợi nhuận và dòng tiền để tài trợ thành công cho quá trình chuyển đổi thành nhà sản xuất thép giá trị gia tăng cao hơn và carbon thấp hơn trong thập kỷ tới?

![[SMM Bản tin nhanh thị trường thép] Mexico thúc đẩy giảm thuế 50% đối với thép Mỹ trong đàm phán rà soát USMCA, các cuộc đàm phán tiếp theo dự kiến vào tháng 6-7](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[SMM Chủ đề nóng] Trong bối cảnh giá thép toàn cầu giảm, các doanh nghiệp thép Trung Quốc chứng kiến sự phục hồi lợi nhuận](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] Tata Steel nhìn thấy cơ hội tăng trưởng dài hạn tại Ấn Độ](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)