SMM, ngày 28 tháng 5 năm 2026:

1. Tổng quan xuất khẩu bán thành phẩm nhôm

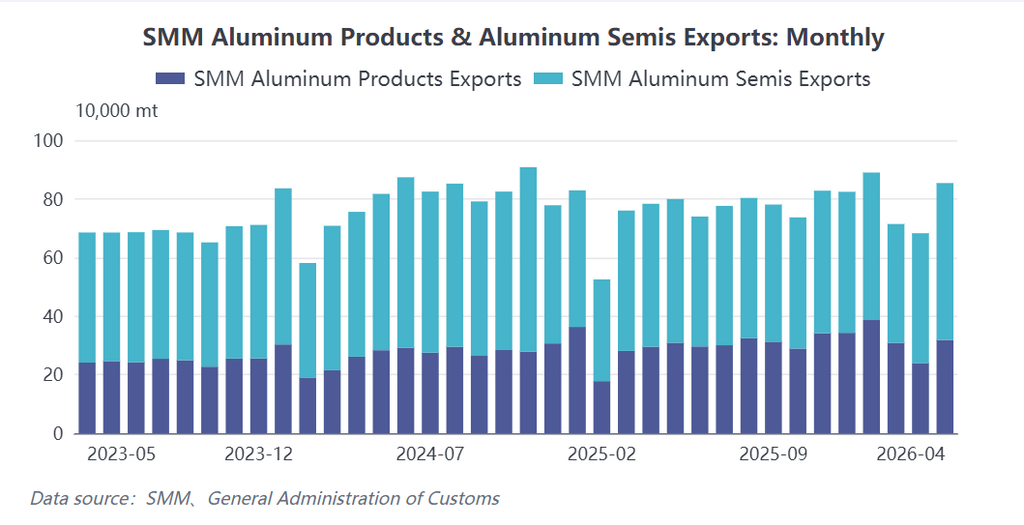

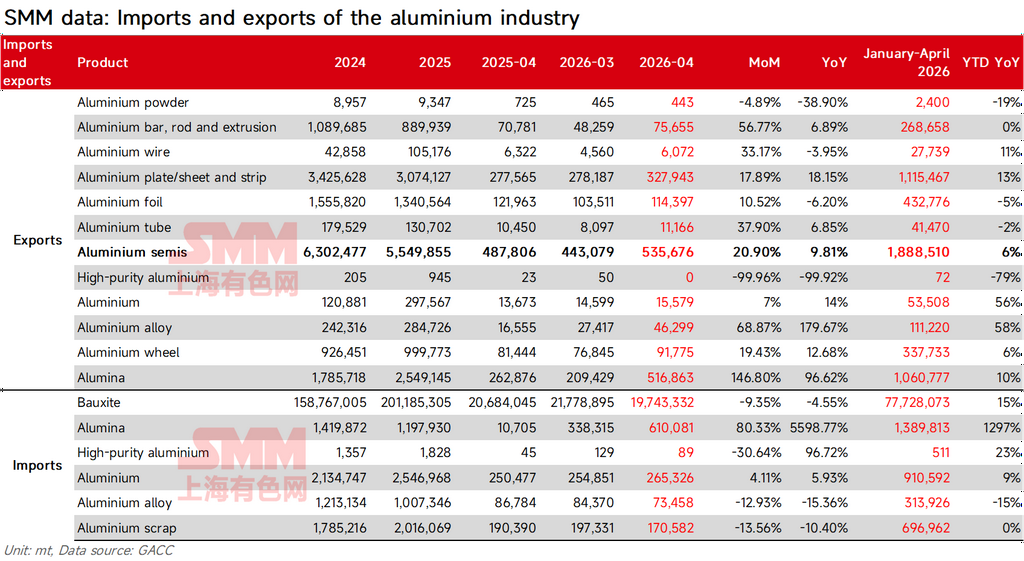

Tháng 4/2026, xuất khẩu bán thành phẩm nhôm của Trung Quốc ghi nhận đà phục hồi mạnh mẽ. Theo số liệu hải quan, xuất khẩu bán thành phẩm nhôm tháng 4 (bao gồm nhôm đùn ép, tấm/lá và dải nhôm, giấy nhôm, v.v.) đạt 535.700 tấn, tăng 20,9% so với tháng trước và tăng 9,8% so với cùng kỳ năm trước; xuất khẩu sản phẩm nhôm (bao gồm dây nhôm, v.v.) đạt 318.000 tấn, tăng 32,8% so với tháng trước và tăng 7,8% so với cùng kỳ. Lũy kế xuất khẩu bán thành phẩm nhôm từ tháng 1 đến tháng 4 đạt 1,1555 triệu tấn, tăng 6,2% so với cùng kỳ. Trong bối cảnh nguồn cung nhôm toàn cầu thu hẹp do xung đột địa chính trị và chênh lệch giá giữa thị trường trong nước và quốc tế liên tục mở rộng, xuất khẩu bán thành phẩm nhôm của Trung Quốc đang bước vào giai đoạn phục hồi theo chu kỳ.

2. Phân tích theo từng phân khúc

Dây nhôm: Dây nhôm nguyên chất bện dẫn đầu tăng trưởng, tháng 5 dự kiến lập kỷ lục mới

Tháng 4, xuất khẩu dây nhôm của Trung Quốc đạt 27.580 tấn, tăng 4,7% so với tháng trước và tăng 28,95% so với cùng kỳ. Đáng chú ý, xuất khẩu dây nhôm nguyên chất bện không có lõi thép (mã thuế quan 76149000) đạt 15.500 tấn, tăng vọt 94,5% so với tháng trước, tỷ trọng trong tổng xuất khẩu nhảy từ mức bình thường 30%-40% lên 56,4%. Điều này phản ánh trực tiếp nhu cầu thay thế tăng mạnh đối với sản phẩm nhôm nguyên chất sau khi chênh lệch giá giữa thị trường trong nước và quốc tế mở rộng. Về thị trường đích, Đông Nam Á (33,1%) và châu Phi (30,6%) là các thị trường chính, với nhu cầu cứng từ xây dựng lưới điện hỗ trợ xuất khẩu ổn định dây nhôm lõi thép. Kế hoạch sản xuất của doanh nghiệp cho thấy đơn hàng dây nhôm nguyên chất bện tiếp tục tăng từ tháng 5 đến tháng 7, và tổng xuất khẩu dây nhôm tháng 5 dự kiến vượt đỉnh đơn tháng trong 5 năm qua.

Nhôm đùn ép: Đơn hàng Trung Đông chạm đáy phục hồi, nhu cầu giải phóng tại Mỹ Latinh và Australasia

Tháng 4, xuất khẩu nhôm đùn ép đạt 76.000 tấn, tăng 56,8% so với tháng trước và quay lại tăng trưởng 6,9% so với cùng kỳ, đảo ngược hoàn toàn mức giảm 32,8% so với cùng kỳ của tháng 3. Tỉnh Quảng Đông, với tư cách là cơ sở sản xuất chính (chiếm 45%), ghi nhận xuất khẩu tăng vọt 124,4% so với tháng trước. Về thị trường xuất khẩu, các nước Đông Nam Á như Việt Nam và Malaysia vẫn chiếm ưu thế (tổng cộng 22%), nhưng các nước Mỹ Latinh như Colombia, Cộng hòa Dominica và Chile vươn lên vị trí thứ 8-10, với tỷ trọng tổng cộng 8,7%, cho thấy nhu cầu nhôm đùn ép xây dựng tại các thị trường mới nổi được giải phóng ổn định. Mặc dù Trung Đông có phần phục hồi (xuất khẩu tháng 4 đạt 769 tấn, tăng 142% từ 317 tấn tháng 3), khối lượng tuyệt đối chỉ chiếm 1% tổng lượng, còn xa mới trở lại mức bình thường. Doanh nghiệp đang tích cực vươn ra toàn cầu để hấp thụ công suất dư thừa thông qua bố trí kho liên doanh ở nước ngoài trong các phân khúc ngách như Trung Á, xu hướng này đã được xác lập rõ ràng.

Tấm/lá và dải nhôm: Được hỗ trợ bởi chuyển giao đơn hàng từ vụ cháy Bắc Mỹ, phục hồi Trung Đông vẫn còn nông

Trong tháng 4, xuất khẩu tấm/lá và dải nhôm đạt 327.900 tấn, tăng 18% so với tháng trước và tăng 18% so với cùng kỳ năm trước. Xuất khẩu sang Mỹ duy trì ở mức cao 34.800 tấn (chiếm 11%), tăng liên tục từng tháng kể từ tháng 10 năm ngoái, chủ yếu do đơn hàng chuyển giao liên tục của nguyên liệu lon và tấm nhôm ô tô sau vụ cháy tại một nhà máy tấm/lá và dải nhôm hàng đầu Bắc Mỹ. Nhà máy dự kiến khôi phục sản xuất vào tháng 6, và các đơn hàng chuyển giao sẽ tiếp tục hỗ trợ cho đến thời điểm đó. Về phía Trung Đông, xuất khẩu sang UAE phục hồi từ 1.580,9 tấn trong tháng 3 lên 6.029,2 tấn trong tháng 4, nhưng khảo sát cho thấy việc chuyển hướng qua Biển Đỏ là hành vi vận chuyển chưa bình thường hóa, và hầu hết khách hàng chưa nối lại đặt hàng, tỷ lệ phục hồi tổng thể vẫn thấp. Cả năm, nếu độ bám dính đơn hàng Bắc Mỹ tiếp tục và Trung Đông dần bình thường hóa, xuất khẩu tấm/lá và dải nhôm cả năm dự kiến đạt 3,5 triệu tấn; theo kỳ vọng thận trọng, khoảng 3,2 triệu tấn.

Giấy nhôm: Làn sóng xuất khẩu gấp đẩy phí gia công tăng, tình hình địa chính trị kéo dài quyết định mức tăng cả năm

Trong tháng 4, xuất khẩu giấy nhôm đạt 114.400 tấn, tăng 10,5% so với tháng trước, nhưng vẫn giảm 6,2% so với cùng kỳ, với xuất khẩu lũy kế tháng 1-4 giảm 5,4% so với cùng kỳ. Việc chuyển đổi dây chuyền sản xuất giấy nhôm siêu mỏng trong nước sang giấy nhôm pin dẫn đến thu hẹp nguồn cung giấy nhôm bao bì truyền thống. Cùng với lo ngại của khách hàng về tình trạng phong tỏa eo biển kéo dài thúc đẩy xuất khẩu gấp phòng ngừa, lịch sản xuất đơn hàng xuất khẩu của các doanh nghiệp giấy nhôm trong nước đã kéo dài đến cuối tháng 7, với phí gia công túi thông thường tăng vọt lên 1.000-1.200 USD/tấn. Tuy nhiên, mức tăng xuất khẩu giấy nhôm hiện tại chủ yếu do tích trữ phòng ngừa hơn là phục hồi nhu cầu tiêu dùng cuối. Xuất khẩu giấy nhôm của Trung Quốc sang UAE và Ả Rập Xê Út có phần phục hồi, với xuất khẩu sang UAE tăng từ 2.515 tấn trong tháng 3 lên 4.441 tấn trong tháng 4, và xuất khẩu sang Ả Rập Xê Út từ 4.868 tấn lên 6.387 tấn, cả hai vẫn dưới mức bình thường. Theo kịch bản lạc quan, nếu phong tỏa eo biển tiếp tục đến Q3 và làn sóng xuất khẩu gấp kéo dài, tổng cả năm sẽ đạt 1,4 triệu tấn; theo kịch bản thận trọng, nếu phong tỏa được dỡ bỏ dẫn đến thu hẹp phí bảo hiểm thị trường nước ngoài và nhu cầu bị kéo về trước, tổng cả năm chỉ đạt 1,3 triệu tấn.

3. Triển vọng xuất khẩu nửa cuối năm 2026 và kỳ vọng cả năm

Hiện tại, các doanh nghiệp xuất khẩu bán thành phẩm nhôm chủ chốt tại Trung Quốc cho biết đơn hàng tháng 6-7 duy trì xu hướng tăng trưởng, một số doanh nghiệp hàng đầu ghi nhận mức tăng 15%-20% so với tháng trước. Tuy nhiên, tiến độ sản xuất tổng thể của ngành vẫn chưa phục hồi về mức tốt nhất năm 2024. Ngoài Trung Quốc, tồn kho nguyên liệu tại các doanh nghiệp gia công bán thành phẩm nhìn chung ở mức thấp. Cấu trúc backwardation của giá nhôm LME kỳ hạn gần kìm hãm ý muốn tích trữ, nhưng nhu cầu cứng nhắc vẫn tồn tại trong các lĩnh vực xây dựng, điện lực và điện tử. Các biến số cốt lõi cho nửa cuối năm là: thứ nhất, liệu việc khôi phục sản xuất của nhà máy sản phẩm cán phẳng hàng đầu Bắc Mỹ vào tháng 6 vẫn chưa chắc chắn, và tính bám dính của các đơn hàng chuyển hướng có thể duy trì được hay không; thứ hai, liệu căng thẳng tại eo biển Hormuz có hạ nhiệt hay không; và thứ ba, liệu chênh lệch giá giữa thị trường trong nước và quốc tế có thể duy trì xu hướng mở rộng hay không. Nhìn chung, trong kịch bản lạc quan, nếu việc chuyển hướng vận chuyển qua Trung Đông dần trở thành thông lệ, một phần đơn hàng Bắc Mỹ được giữ lại, và chênh lệch giá được duy trì, xuất khẩu bán thành phẩm nhôm dự kiến tăng lên 600.000 tấn vào tháng 5 và đạt 670.000-680.000 tấn vào tháng 6, đưa sản lượng xuất khẩu cả năm lên khoảng 6,35 triệu tấn, vượt mức năm 2024 (khoảng 6,3 triệu tấn). Trong kịch bản thận trọng, nếu đơn hàng Bắc Mỹ quay lại sau tháng 6, sự phục hồi tại Trung Đông không đạt kỳ vọng, và đợt xuất khẩu trước đó đã kéo trước nhu cầu, xuất khẩu cả năm sẽ vào khoảng 6 triệu tấn, nhưng vẫn cao hơn năm 2025 (khoảng 5,55 triệu tấn). Dù thế nào, xu hướng phục hồi và bật tăng của xuất khẩu bán thành phẩm nhôm Trung Quốc năm 2026 đã được định hình. "Lấy lại những gì đã mất trong năm 2025" là sự kiện có xác suất cao, và tốc độ diễn biến xung đột địa chính trị cùng tính bền vững của nhu cầu cơ cấu sẽ là trọng tâm theo dõi tiếp theo.

![[Thông báo SMM] Thông báo về việc điều chỉnh phân loại dữ liệu nhập khẩu bán thành phẩm nhôm trong cơ sở dữ liệu SMM](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)