Sau thông báo chính thức từ Bộ trưởng Bộ Thương mại và Công nghiệp Ấn Độ, Hiệp định Đối tác Kinh tế Toàn diện (CEPA) Ấn Độ–Oman sẽ có hiệu lực từ ngày 1 tháng 6 năm 2026. Sự chú ý của thị trường chủ yếu tập trung vào lợi ích bề nổi là "Oman sẽ miễn thuế nhập khẩu trung bình 5% đối với 98% hàng hóa xuất khẩu của Ấn Độ." Tuy nhiên, nhìn xa hơn bề ngoài của các nhượng bộ thuế quan, lợi thế định giá xuất khẩu phát sinh từ xu hướng mất giá dài hạn của đồng rupee so với đồng đô la Mỹ, kết hợp với vị thế chiến lược của Oman như một trung tâm tái xuất giữa các quốc gia vùng Vịnh, mới chính là động lực cốt lõi thực sự thúc đẩy làn sóng mở rộng ra nước ngoài của chuỗi ngành thép Ấn Độ và tái định hình cục diện cung–cầu tại Trung Đông.

Logic vĩ mô cơ bản: Xóa bỏ thuế quan × Mất giá đồng rupee tạo thành tấm đệm lợi nhuận kép

Để hiểu cơ hội thương mại sắp mở ra tại Trung Đông, trước tiên cần nắm bắt hiệu ứng kép của hai biến số độc lập.

- Lợi thế hệ thống từ xóa bỏ thuế quan: Khi CEPA có hiệu lực, mức Thuế nhập khẩu bình quân gia quyền (IWT) 5% mà Oman áp dụng chung cho các sản phẩm thép Ấn Độ sẽ được xóa bỏ hoàn toàn. Điều này đồng nghĩa với việc các nhà xuất khẩu Ấn Độ sẽ có được lợi thế cạnh tranh về giá mang tính hệ thống. Đặc biệt trong cuộc cạnh tranh giá với các đối thủ lớn như Trung Quốc (đang chịu mức thuế trung gian khoảng 3,5%) và Thổ Nhĩ Kỳ, chênh lệch giá 5% này có thể được chuyển hóa trực tiếp thành báo giá cạnh tranh hơn hoặc biên lợi nhuận rộng hơn.

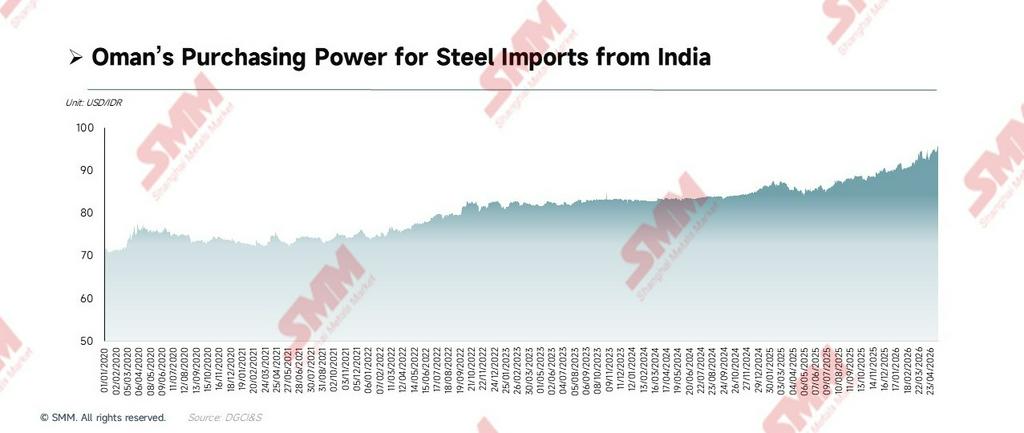

- Lợi thế định giá xuất khẩu từ mất giá đồng rupee: Đồng Rial Oman (OMR) từ lâu vận hành theo cơ chế neo cứng với đồng đô la Mỹ (1 OMR ≈ 2,6 USD). Trong năm năm qua, đồng rupee Ấn Độ có xu hướng mất giá liên tục so với đồng đô la Mỹ — nghĩa là ngay cả khi giá xuất xưởng tính bằng rupee của các nhà máy thép Ấn Độ vẫn giữ vững, báo giá tính bằng USD cho thép Ấn Độ vẫn tiếp tục giảm dần. Điều này về bản chất mở rộng dư địa định giá bằng USD cho nhà xuất khẩu (tức lợi thế doanh thu xuất khẩu), chứ không chỉ đơn thuần nâng cao sức mua của nhà nhập khẩu.

Khi "xóa bỏ thuế quan 5%" và "cổ tức xuất khẩu từ mất giá đồng rupee" hội tụ lịch sử vào tháng 6/2026, lợi thế cạnh tranh tổng hợp từ hai lực đẩy chồng chất này sẽ vượt xa mọi phép tính đơn giản về cắt giảm thuế quan. Lợi thế nền tảng này sẽ không chỉ giới hạn ở nguồn cung thép trực tiếp; nó sẽ lan truyền xuôi theo chuỗi công nghiệp đến ô tô, xe thương mại và linh kiện máy móc, và ngược lại sự thịnh vượng của xuất khẩu hạ nguồn sẽ phản hồi thúc đẩy kỳ vọng đơn hàng cho thép cán nguội cao cấp, thép tấm ô tô và sản phẩm mạ phủ tại thị trường nội địa.

Nhìn lại một thập kỷ thương mại song phương: Ba chu kỳ hé lộ nhịp cung–cầu

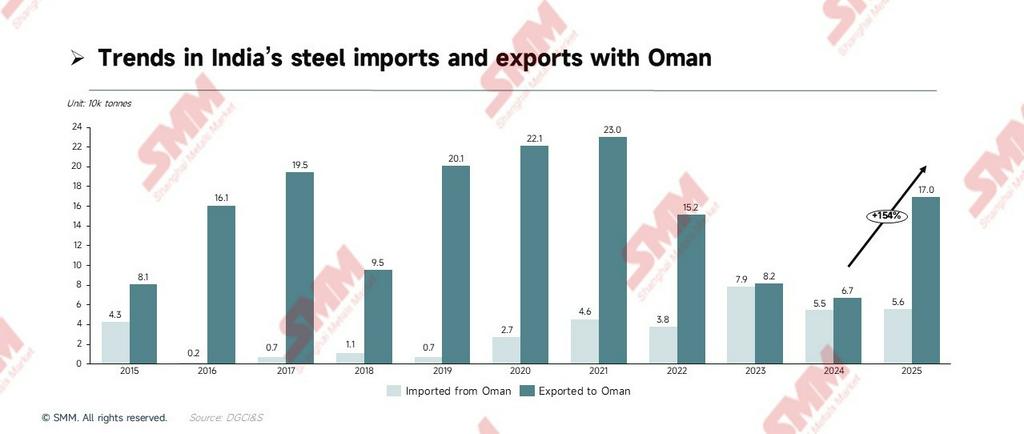

Nhìn lại thập kỷ qua của thương mại thép song phương Ấn Độ–Oman cho thấy ba chu kỳ rõ rệt, mỗi chu kỳ được thúc đẩy bởi logic vĩ mô riêng:

- Giai đoạn mở rộng (2015–2021): Xuất khẩu của Ấn Độ tăng từ 81.000 tấn lên đỉnh lịch sử 230.000 tấn. Động lực cốt lõi là sự bùng nổ cơ sở hạ tầng từ giai đoạn đầu triển khai chiến lược "Tầm nhìn 2040" của Oman, với cảng biển, đường sá và khu công nghiệp được khởi công đồng loạt, trực tiếp kích hoạt nhu cầu thép cuộn cán nóng (HRC) và ống thép. Ngay cả dưới cú sốc đại dịch 2020, tính cứng nhắc chính sách của các dự án hạ tầng Oman vẫn duy trì nhu cầu mua sắm mạnh mẽ.

- Giai đoạn thu hẹp (2022–2024): Xuất khẩu giảm đều từ 152.000 tấn xuống mức đáy 67.000 tấn năm 2024. Cùng giai đoạn, xuất khẩu phôi thép của Oman sang Ấn Độ đạt đỉnh lịch sử năm 2023 (79.000 tấn), và thặng dư thương mại song phương gần như bằng không. Đằng sau sự phân kỳ này: cơ quan tài chính Oman thắt chặt đầu tư hạ tầng dưới áp lực giá dầu thấp, trong khi công suất lò hồ quang điện (EAF) quy trình ngắn khổng lồ của Ấn Độ liên tục nâng cao nhu cầu cứng đối với phôi thép giá rẻ từ Oman.

- Giai đoạn phục hồi (2025 đến nay): Năm 2025, xuất khẩu của Ấn Độ tăng vọt lên 169.700 tấn, tăng 153,95% so với cùng kỳ, đánh dấu mức tăng đơn năm lớn nhất trong 11 năm qua. Đáng chú ý, riêng xuất khẩu ống thép đã vượt 116.000 tấn—gấp gần 12 lần mức năm 2024. Đây không phải sự trùng hợp; mà là biểu hiện tập trung của việc "khóa hợp đồng dài hạn" được các nhà xuất khẩu Ấn Độ và người mua Oman hoàn tất sớm khi kỳ vọng về CEPA hình thành.

Phân tích vi mô theo sản phẩm: Ống thép dẫn đầu xuất khẩu thành phẩm, phôi thép chi phối dòng bán thành phẩm ngược chiều

Đi sâu vào dữ liệu hải quan theo danh mục sản phẩm, có thể quan sát rõ tính bổ trợ thượng nguồn–hạ nguồn sâu sắc của thương mại song phương dọc theo chuỗi công nghiệp.

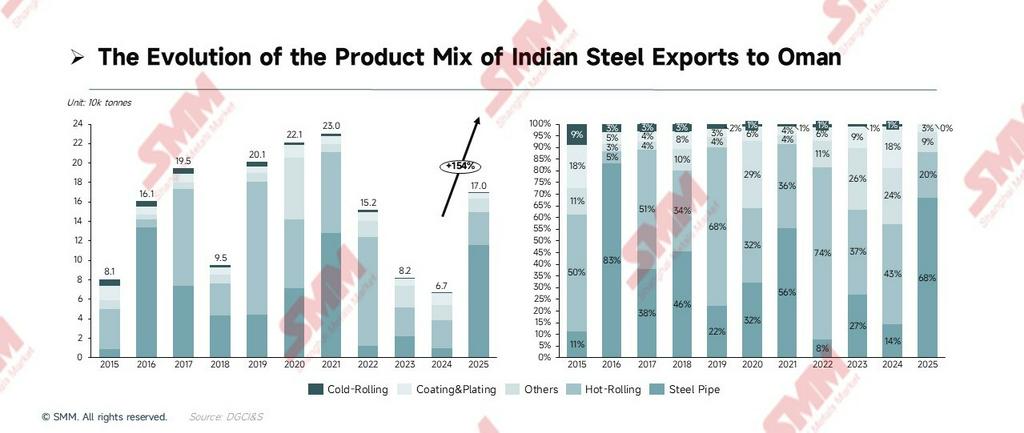

[Phía xuất khẩu: mở rộng tỷ trọng sản phẩm giá trị gia tăng cao]

- Ống thép (sản phẩm hưởng lợi nổi bật nhất từ CEPA): Xuất khẩu ống thép đạt 115.000 tấn năm 2025—gấp 12,1 lần mức năm 2024. Điều này phù hợp chặt chẽ với việc mở rộng mạng lưới đường ống dầu khí của Oman và xây dựng giá đỡ đường ống hỗ trợ tại Khu công nghiệp Duqm. Với việc CEPA xóa bỏ thuế quan, lợi thế giá của sản phẩm ống ERW/SSAW Ấn Độ so với ống sản xuất tại chỗ ở Trung Đông và ống nhập khẩu từ châu Âu sẽ tiếp tục mở rộng.

- Cuộn cán nóng (trụ cột theo chu kỳ): Cuộn cán nóng từ lâu giữ vị trí hàng đầu về khối lượng xuất khẩu lũy kế (đạt đỉnh 136.000 tấn năm 2019) và vẫn là nền tảng cho nhu cầu thép hạ tầng nặng của Oman. Tuy nhiên, xét theo năm đơn lẻ năm 2025, nó đã bị ống thép vượt qua, xác nhận sự luân chuyển sản phẩm trong cơ cấu xuất khẩu.

- Thép hình và sản phẩm mạ phủ (gia tăng biên): Thép hình (thép kết cấu) có bước nhảy lịch sử trong giai đoạn 2023–2024, đồng bộ với xây dựng nhà máy kết cấu thép tại Khu công nghiệp Duqm. Xuất khẩu tấm mạ phủ duy trì ổn định trong khoảng 7.500–12.000 tấn suốt ba năm qua. Một cách khách quan, dữ liệu chưa đủ để đưa ra nhận định "tỷ trọng tăng liên tục," nhưng sau khi CEPA có hiệu lực, cùng với nâng cấp ngành công nghiệp nhẹ của Oman, tiềm năng tăng trưởng biên đáng kể đã sẵn sàng.

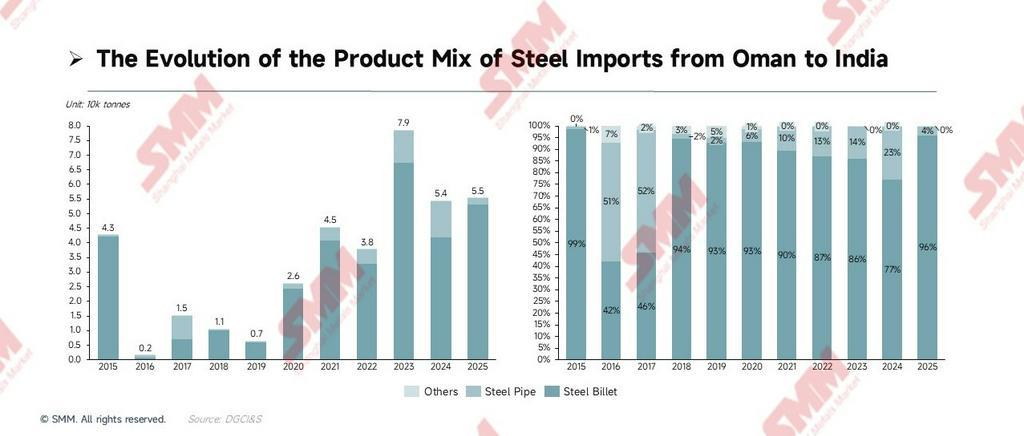

[Phía nhập khẩu: chuỗi công nghiệp xuyên đại dương khép kín]

Trái ngược hoàn toàn với phía xuất khẩu đa dạng, nhập khẩu của Ấn Độ từ Oman tập trung cao độ vào danh mục bán thành phẩm là phôi thép. Năm 2015, phôi thép chiếm 98,4% tổng nhập khẩu; năm 2023 đạt đỉnh lịch sử 68.000 tấn; trong ba năm qua (2023–2025), nhập khẩu lũy kế đạt khoảng 172.000 tấn, duy trì vận hành ở mức cao.

- Logic công nghiệp cốt lõi: Công suất lò hồ quang điện/lò cảm ứng quy trình ngắn khổng lồ của Ấn Độ từ lâu đối mặt với tình trạng thiếu thép phế liệu, trong khi phôi thép Oman—sản xuất bằng khí thiên nhiên giá rẻ (chi phí điện chỉ bằng khoảng một phần ba so với Ấn Độ)—mang lại lợi thế chi phí đáng kể. Những phôi thép này quay ngược về Ấn Độ đưa vào các nhà máy cán lại độc lập, hình thành chuỗi công nghiệp xuyên đại dương khép kín "Oman luyện phôi—Ấn Độ cán lại." Hiệp định Đầu tư Song phương (BIT) đi kèm CEPA dự kiến sẽ khuyến khích thêm nhiều doanh nghiệp thép Ấn Độ đầu tư trực tiếp vào hoạt động luyện thép tại Oman.

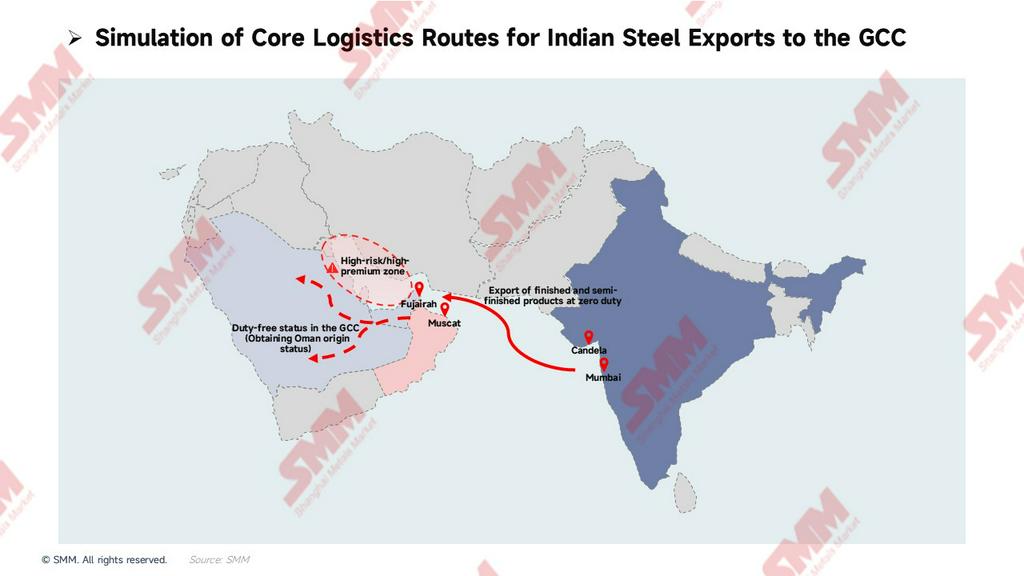

Alpha cốt lõi: Oman—"Trung chuyển chênh lệch quy tắc xuất xứ" và trung tâm tái xuất của GCC

Chỉ tập trung vào tiêu thụ song phương thì chưa đủ để nhìn thấu cục diện lớn hơn. Giá trị chiến lược thực sự của Oman nằm ở việc là bệ phóng và kênh pháp lý để thép Ấn Độ thâm nhập vào trung tâm GCC (Saudi Arabia, UAE).

- Phòng hộ địa chính trị và lợi thế logistics đa phương thức "biển–bộ": Những năm gần đây, để tránh rủi ro ma sát chính trị tiềm ẩn quanh eo biển Hormuz, rủi ro quân sự và phí bảo hiểm rủi ro chiến tranh tăng cao trong vùng Vịnh Ba Tư, ngày càng nhiều lô hàng thép rời đã rời bỏ tuyến vận chuyển truyền thống, dứt khoát chọn dỡ hàng tại các cảng nước sâu ngoài eo biển. Trong bối cảnh đó, Cảng Fujairah của UAE và Cảng Muscat của Oman—tọa lạc ở vị trí tuyệt vời trên Biển Ả Rập—đã khẳng định vững chắc vai trò chiến lược là các nút tiếp nhận cốt lõi cho thép Nam Á đi về phía tây. Sau khi thép Ấn Độ vận chuyển trực tiếp từ Mumbai hoặc Kandla và dỡ hàng tại các cảng ngoài eo biển, hàng hóa được chia thành các lô nhỏ hơn và trung chuyển hiệu quả bằng đường bộ qua đội xe tải hạng nặng vào Saudi Arabia, nội địa UAE và Qatar. Tái cấu trúc logistics "biển–bộ" này không chỉ loại bỏ rủi ro không kiểm soát được khi đi vào Vịnh Ba Tư mà còn rút ngắn đáng kể tổng thời gian giao hàng, mang lại cho khách hàng cuối sự chắc chắn chuỗi cung ứng vượt trội.

- Chênh lệch giá trị gia tăng bán thành phẩm theo quy tắc xuất xứ (cơ chế cốt lõi): Những năm gần đây, các nước GCC như Saudi Arabia và UAE—nhằm bảo vệ công suất nội địa—đã dựng rào cản thuế quan và phi thuế quan đối với thép thành phẩm nhập khẩu trực tiếp. CEPA mở ra một lối đi vòng hợp pháp và tuân thủ: Ấn Độ vận chuyển phôi thép giá rẻ vào Khu thương mại tự do Sohar của Oman, nơi các nhà máy cán lại độc lập thực hiện cán nóng lần hai; chỉ cần giá trị gia tăng vượt 30%, thép có thể hợp pháp đạt được quy chế xuất xứ "Sản xuất tại Oman." Vật liệu sau đó có thể đi vào trung tâm Saudi Arabia và UAE với tư cách sản phẩm của quốc gia thành viên GCC ở mức thuế bằng không, khéo léo né tránh các biện pháp phòng vệ thương mại.

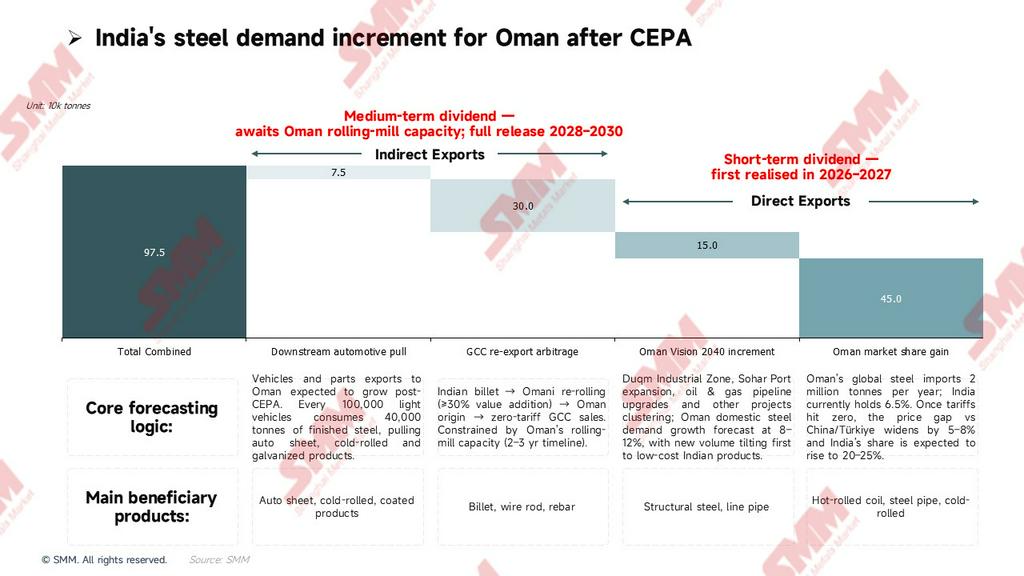

Dự báo gia tăng nhu cầu: Khung định lượng hai tầng Xuất khẩu trực tiếp + Gián tiếp

Dựa trên tấm đệm an toàn lợi nhuận kép "thuế quan + tỷ giá" và logic "chênh lệch tái xuất theo quy tắc xuất xứ" đã phân tích ở trên, chúng tôi đã xây dựng mô hình dự báo định lượng hai tầng. Cần nói rõ, mô hình này ước tính dung lượng "gia tăng" thuần mới do việc thực thi CEPA mang lại.

- Gia tăng xuất khẩu trực tiếp (tăng thị phần + hạ tầng mới): Dựa trên số liệu năm 2025, Ấn Độ hiện chiếm khoảng 6,5% (170.000 tấn) trong tổng giỏ nhập khẩu khoảng 2,6 triệu tấn của Oman. Khi thuế suất bằng không theo CEPA mở rộng thêm lợi thế giá—nới rộng khoảng cách giá so với sản phẩm cạnh tranh từ Trung Quốc/Thổ Nhĩ Kỳ thêm 5%–8%—thị phần của Ấn Độ dự kiến sẽ tăng nhanh lên mức 20%–25% trong trung hạn. Kết hợp với nhu cầu gia tăng được giải phóng từ "Tầm nhìn 2040" của Oman, dự kiến sẽ tạo ra thêm khoảng 600.000 tấn gia tăng xuất khẩu trực tiếp, chủ yếu từ cuộn cán nóng, ống thép và sản phẩm cán nguội.

- Gia tăng xuất khẩu gián tiếp (chênh lệch tái xuất + kéo theo hạ nguồn): Tận dụng quy chế xuất xứ "Sản xuất tại Oman" để tiếp cận nhu cầu hạ tầng quy mô 600 tỷ USD của Saudi Arabia, kết hợp với xuất khẩu phụ tùng ô tô kéo theo nhu cầu sản phẩm tấm hỗ trợ cao cấp, cổ tức từ vùng nước sâu hơn này dự kiến đóng góp thêm khoảng 375.000 tấn gia tăng gián tiếp.

Tổng hợp lại, trên nền tảng lịch sử hiện có 170.000 tấn, tổng mức gia tăng lên đến 975.000 tấn—một khi được giải phóng hoàn toàn—sẽ nâng cao một cách hệ thống tổng khối lượng thương mại thép song phương Ấn Độ–Oman.

Ghi chú dự báo và lộ trình công bố của SMM:

- Giai đoạn 1 (2026–2027) – Xuất khẩu trực tiếp đi trước: Tổng cộng 600.000 tấn từ "tăng thị phần tại Oman" và "gia tăng từ Tầm nhìn 2040" dựa trên lợi thế giá trực tiếp từ thuế suất bằng không; cổ tức ngắn hạn này sẽ được hiện thực hóa đầu tiên và nhanh chóng trong 1–2 năm sau khi CEPA có hiệu lực.

- Giai đoạn 2 (2028–2030) – Xuất khẩu gián tiếp chờ đợi: Tổng cộng 375.000 tấn từ "chênh lệch tái xuất GCC" và "kéo theo từ ngành ô tô hạ nguồn"—bị giới hạn bởi thời gian thực tế để xây dựng công suất các nhà máy cán lại độc lập tại Oman (chế biến thứ cấp)—thuộc logic trung hạn. Cổ tức này dự kiến bước vào giai đoạn giải phóng hoàn toàn chỉ sau khi công suất lần lượt đi vào hoạt động trong giai đoạn 2028–2029.

Diễn biến thị trường, cảnh báo rủi ro và dự báo kịch bản cuối cùng của SMM

[Diễn biến thị trường: làn sóng "khóa hợp đồng dài hạn" đón đầu trong Q1]

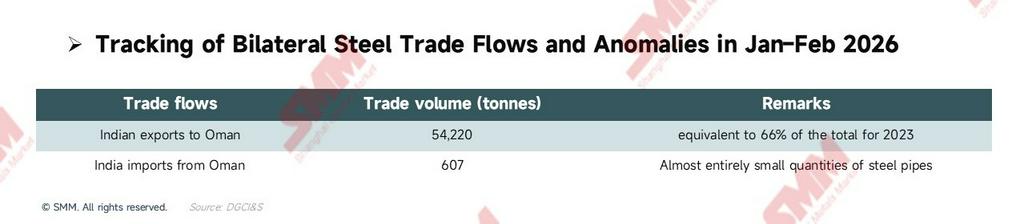

Kỳ vọng chính sách luôn chạy trước các yếu tố cơ bản. Trong tháng 1–2/2026, xuất khẩu thép khai báo hải quan từ Ấn Độ sang Oman đạt 54.220 tấn (tương đương 66% sản lượng cả năm 2023). Tín hiệu "đón đầu" phản mùa vụ mạnh mẽ này cho thấy các nhà giao dịch đa quốc gia sắc sảo đã bắt đầu định vị thực tế xung quanh mốc thuế suất bằng không vào tháng 6—tích trữ trước tại kho ngoại quan và ký kết thường xuyên các hợp đồng cung cấp dài hạn với khách hàng cuối.

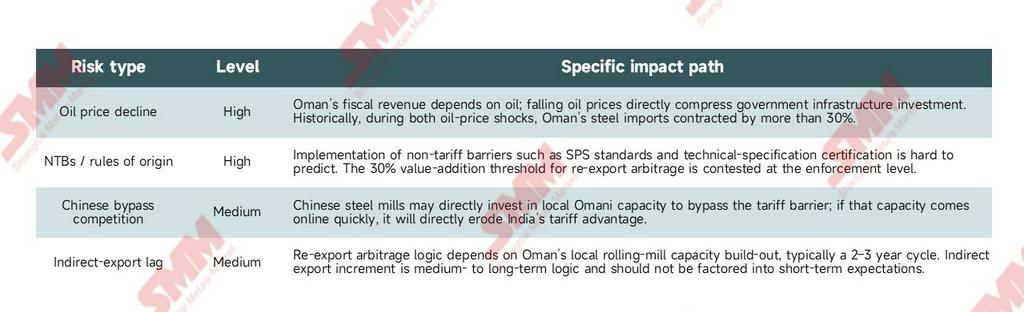

[Cảnh báo rủi ro: bốn ràng buộc không thể bỏ qua]

Một cách khách quan, cổ tức thương mại tái định hình bức tranh Trung Đông này vẫn phải vượt qua bốn ràng buộc:

[Kết luận: Dự báo kịch bản cuối cùng của SMM]

CEPA Ấn Độ–Oman có hiệu lực vào tháng 6/2026 hoàn toàn không phải là nhượng bộ song phương trên giấy; mà là bệ phóng quan trọng để ngành thép và sản xuất ô tô Ấn Độ tái cấu trúc dấu ấn thị trường trên toàn khu vực Trung Đông và Bắc Phi.

- Ngắn hạn (2026–2027) – Chiếm lĩnh thị trường cung ứng trực tiếp: Tăng tốc đơn hàng xuất khẩu trực tiếp (cuộn cán nóng, ống thép, cán nguội) là kết quả chắc chắn nhất. Trên nền tảng 170.000 tấn năm 2025, khi cổ tức xuất khẩu trực tiếp dần hiện thực hóa, tổng xuất khẩu quy năm trong giai đoạn 2026–2027 dự kiến nhảy vọt lên mức 400.000–500.000 tấn.

- Trung hạn (2028–2030) – Giải phóng hoàn toàn chênh lệch tái xuất: Khi công suất nhà máy cán độc lập tại các khu thương mại tự do Sohar/Duqm của Oman được xây dựng dần, khoảng 375.000 tấn "gia tăng tái xuất gián tiếp" sẽ được kích hoạt hoàn toàn. Khi đó, ba tầng chồng "170.000 tấn nền tảng lịch sử + 600.000 tấn gia tăng trực tiếp mới + 375.000 tấn gia tăng gián tiếp mới" sẽ nâng cao hệ thống khối lượng thương mại song phương, đưa xuất khẩu hàng năm của Ấn Độ sang Oman vượt ngưỡng lịch sử 1 triệu tấn.

Dưới sự cộng hưởng ba động lực [đồng rupee mất giá + xóa bỏ thuế quan + chênh lệch quy tắc xuất xứ], các doanh nghiệp định vị sớm tại các nút logistics và chế biến của Oman sẽ nắm bắt được lợi nhuận vượt trội sinh lời nhất của thời đại trong cuộc tranh giành tái định hình quyền lực định giá khu vực.

![[SMM Thép] Tỷ lệ sử dụng hạn ngạch nhập khẩu thép của Brazil đạt mức trung bình 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor khai trương nhà máy mini sản xuất thép thanh vằn Lexington tại North Carolina](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Thép] SSAB cung cấp thép khử carbon cho dự án điện mặt trời của Vattenfall tại Đức](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)