Thị trường đồng phế liệu toàn cầu đang bước vào giai đoạn thắt chặt mang tính cấu trúc khi căng thẳng địa chính trị và chính sách công nghiệp ngày càng định hình lại các dòng chảy thương mại. Mối quan hệ giữa Hoa Kỳ và Trung Quốc nằm ở trung tâm của quá trình chuyển đổi này, đặc biệt khi Washington đang cân nhắc hạn chế xuất khẩu đồng phế liệu chất lượng cao vào năm 2027 trong khi Trung Quốc vẫn phụ thuộc nặng nề vào nguồn nguyên liệu đồng thứ cấp nhập khẩu.

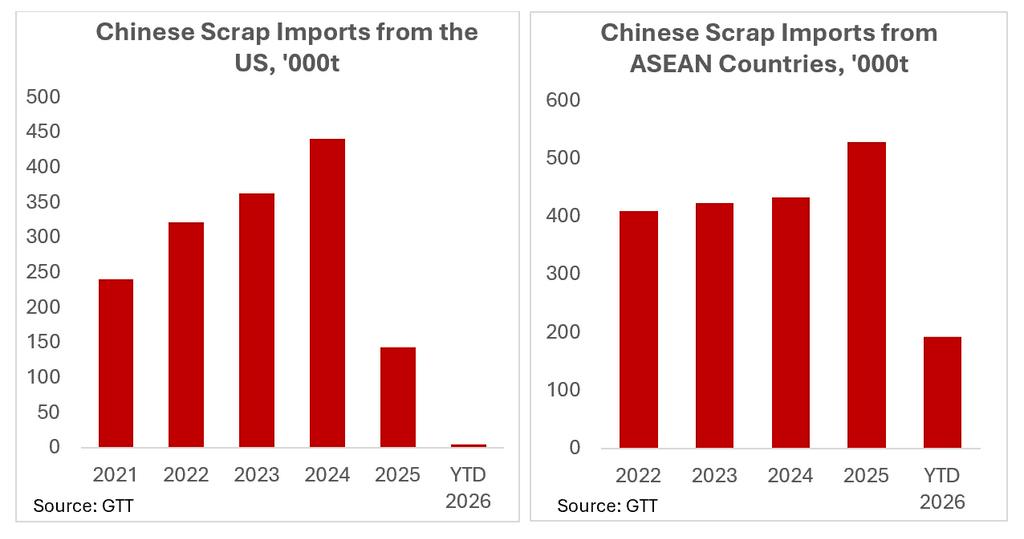

Nhập khẩu đồng phế liệu của Trung Quốc vẫn mạnh trong năm 2024 ở mức 441.080 tấn, cho thấy nhu cầu liên tục từ các nhà luyện kim thứ cấp phục vụ các lĩnh vực xe điện, năng lượng tái tạo, lưới điện và sản xuất. Tuy nhiên, nhập khẩu đã sụt giảm mạnh trong năm 2025 xuống còn 143.271 tấn, với dự báo hiện tại cho năm 2026 tiếp tục giảm xuống chỉ còn 5.305 tấn. Mức sụt giảm mạnh này báo hiệu sự suy giảm nhanh chóng trong khả năng tiếp cận trực tiếp nguồn nguyên liệu phế liệu nhập khẩu của Trung Quốc giữa bối cảnh ma sát địa chính trị và thuế quan gia tăng. Mức thuế 10% hiện hành của Trung Quốc đối với đồng phế liệu có xuất xứ từ Mỹ đã làm giảm tính cạnh tranh của các lô hàng trực tiếp, mặc dù nguyên liệu sạch chất lượng cao vẫn tiếp tục được vận chuyển nhờ hiệu quả kinh tế chế biến thuận lợi.

Các dòng chảy thương mại cho thấy đồng phế liệu ngày càng được chuyển hướng qua Đông Nam Á thay vì vận chuyển trực tiếp từ Hoa Kỳ sang Trung Quốc. Xuất khẩu đồng phế liệu của Mỹ sang ASEAN tăng từ 170.687 tấn năm 2024 lên 222.993 tấn năm 2025, trong khi nhập khẩu đồng phế liệu của Trung Quốc từ ASEAN tăng từ 434.176 tấn lên 529.345 tấn trong cùng kỳ. Mối tương quan này cho thấy rõ ASEAN đang nổi lên như một trung tâm trung gian quan trọng cho việc tập hợp, chế biến, pha trộn và tái xuất phế liệu sang Trung Quốc.

Sự chuyển dịch này phản ánh quá trình tái cấu trúc rộng hơn của thương mại phế liệu toàn cầu khi các bên tham gia thị trường thích ứng với thuế quan, rủi ro địa chính trị và xác suất ngày càng cao về việc kiểm soát chặt hơn đối với xuất khẩu đồng phế liệu chất lượng cao của Mỹ. Các quốc gia như Malaysia, Thái Lan và Việt Nam ngày càng đóng vai trò là kênh chuyển hướng thay thế trong chuỗi cung ứng đồng thứ cấp toàn cầu.

Thời điểm này có ý nghĩa quan trọng vì Hoa Kỳ tiếp tục xuất khẩu khoảng 1 triệu tấn đồng phế liệu trên toàn cầu trong năm 2025 trong khi sản lượng luyện kim thứ cấp trong nước vẫn hạn chế ở mức khoảng 50 nghìn tấn. Sự mất cân đối này đang trở thành trọng tâm trong cuộc tranh luận chính sách tại Washington. Khi nhu cầu đồng của Mỹ tăng tốc thông qua hiện đại hóa lưới điện, điện khí hóa, mở rộng trung tâm dữ liệu do AI thúc đẩy và sản xuất quốc phòng, các nhà hoạch định chính sách ngày càng đặt câu hỏi liệu đồng tái chế chất lượng cao có nên tiếp tục chảy ra nước ngoài trong khi Mỹ vẫn phụ thuộc vào đồng tinh luyện nhập khẩu.

Các cuộc thảo luận chính sách hiện tại tập trung vào việc giữ lại tỷ trọng lớn hơn phế liệu đồng cao cấp trong thị trường nội địa, bắt đầu sớm nhất từ năm 2027. Mặc dù các đề xuất hiện tại chưa đi đến mức cấm xuất khẩu hoàn toàn, bất kỳ cơ chế giữ lại nào cũng sẽ làm giảm đáng kể nguồn cung xuất khẩu đối với các loại phế liệu chất lượng cao như đồng sáng trần và phế liệu đồng loại 1.

Đối với Trung Quốc, việc tiếp cận phế liệu cao cấp bị thắt chặt có những tác động quan trọng vượt ra ngoài thị trường thứ cấp. Phế liệu chất lượng cao cạnh tranh trực tiếp với đồng cathode tinh luyện vì nó mang lại tỷ lệ thu hồi cao với cường độ xử lý thấp hơn so với luyện kim sơ cấp. Nếu nguồn cung phế liệu nhập khẩu tiếp tục thắt chặt, các nhà luyện kim Trung Quốc có thể sẽ cần tăng mua đồng tinh luyện để duy trì mức sản lượng.

Động lực này có thể ngày càng hỗ trợ cho thị trường đồng tinh luyện toàn cầu. Thị trường đồng sơ cấp đã đối mặt với các hạn chế cấu trúc từ tăng trưởng nguồn cung mỏ yếu, hàm lượng quặng suy giảm, chậm trễ cấp phép và nhiều năm đầu tư thiếu hụt vào các dự án mới. Việc thắt chặt đồng thời nguồn cung phế liệu chất lượng cao sẽ khuếch đại áp lực lên cán cân đồng tinh luyện đúng vào thời điểm nhu cầu liên quan đến điện khí hóa tiếp tục tăng mạnh.

Do đó, thị trường có thể chứng kiến mức chiết khấu phế liệu so với cathode thu hẹp hơn, phí premium đồng tại châu Á vững hơn, và biến động gia tăng trên cả sàn COMEX và LME. Thị trường đồng thứ cấp do đó đang trở thành một biến số ngày càng quan trọng trong triển vọng đồng tinh luyện rộng hơn.

Cuối cùng, thị trường phế liệu đồng không còn hoạt động thuần túy dựa trên chênh lệch giá kinh tế. An ninh tài nguyên chiến lược đang trở thành động lực quyết định của dòng chảy thương mại và các quyết định chính sách. Sự tăng trưởng nhanh chóng trong thương mại trung gian ASEAN, kết hợp với sự sụt giảm mạnh nhập khẩu phế liệu trực tiếp của Trung Quốc và sự can thiệp chính sách ngày càng tăng của Mỹ, cho thấy chuỗi cung ứng đồng toàn cầu đang bước vào giai đoạn phân mảnh mới — một giai đoạn có khả năng thắt chặt cả thị trường phế liệu và đồng tinh luyện đến năm 2026 và xa hơn.

Tác giả: Shairaz Ahmed, Chuyên gia phân tích thị trường chính

Để biết thêm thông tin hoặc thảo luận về động lực thị trường, bạn có thể liên hệ với tôi qua shairazahmed@smm.cn

![Căng thẳng Mỹ-Iran làm dấy lên lo ngại về đàm phán hòa bình, giá đồng trong phiên giảm [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/HaNSH20251217171714.jpeg)