Vào tháng 5 năm 2026, Liên minh Châu Âu đã thông qua một loạt biện pháp hạn chế đối với Trung Quốc trong lĩnh vực năng lượng mới, trong đó một số biện pháp liên quan trực tiếp đến chuỗi cung ứng quang điện và lưu trữ năng lượng. Cùng với các hạn chế tài trợ do Ngân hàng Đầu tư Châu Âu (EIB) và Quỹ Đầu tư Châu Âu (EIF) áp đặt đối với các dự án biến tần liên quan đến 'các quốc gia có rủi ro cao', có hiệu lực từ ngày 1 tháng 5, môi trường thị trường Châu Âu đối với các doanh nghiệp biến tần quang điện và lưu trữ năng lượng Trung Quốc dự kiến sẽ thay đổi đáng kể.

Khác với các rào cản thương mại truyền thống mà các quốc gia khác áp dụng trước đây như biện pháp chống bán phá giá và chống trợ cấp, các chính sách này thiết lập rào cản phi thuế quan thông qua các chiều hướng như tiếp cận tài trợ dự án, rà soát chuỗi cung ứng, an ninh mạng. Chúng có tính nhắm mục tiêu cao hơn và phạm vi tác động rộng hơn.

1. Nội dung chính sách cốt lõi về hạn chế tài trợ biến tần của EIB và EIF

1.1 Phạm vi chính sách và đối tượng áp dụng

Ủy ban Châu Âu đã quyết định hạn chế các tổ chức như EIB và EIF cung cấp hỗ trợ tài chính cho các dự án năng lượng tái tạo sử dụng biến tần từ 'các quốc gia có rủi ro cao'. Các 'quốc gia có rủi ro cao' bao gồm Trung Quốc, Nga, Iran và Triều Tiên, với lý do được nêu là 'rủi ro an ninh mạng'.

Về phạm vi công nghệ, hạn chế áp dụng cho biến tần trong tất cả các kịch bản ứng dụng năng lượng tái tạo. Quang điện, điện gió và lưu trữ năng lượng đều nằm trong phạm vi. Đặc biệt cần lưu ý rằng các tài liệu của Ủy ban Châu Âu đã đưa rõ ràng hệ thống chuyển đổi công suất (PCS) sử dụng trong hệ thống lưu trữ năng lượng vào phạm vi hạn chế. Điều này có nghĩa là tất cả các dự án lưu trữ năng lượng được EU tài trợ phụ thuộc vào nguồn cung PCS tích hợp sẽ bị ảnh hưởng.

Về đối tượng áp dụng, hạn chế không chỉ áp dụng cho các sản phẩm biến tần có xuất xứ từ bốn quốc gia nêu trên, mà còn áp dụng cho các công ty thuộc sở hữu hoặc kiểm soát bởi các thực thể hoặc cá nhân từ các quốc gia này, ngay cả khi cơ sở sản xuất của họ đặt tại Châu Âu. Tổng Thư ký Hội đồng Sản xuất Năng lượng Mặt trời Châu Âu (ESMC) đã xác nhận trong tuyên bố công khai rằng quy định không cung cấp miễn trừ dựa trên công suất định mức. Biến tần công suất thấp dân dụng, biến tần chuỗi thương mại và công nghiệp, cũng như biến tần trung tâm sử dụng trong các dự án quy mô lớn đều chịu cùng một chế độ xử lý. Quy tắc này cũng áp dụng cho các dự án tại các khu vực lân cận như Bắc Phi và Tây Balkan có kết nối với lưới điện châu Âu.

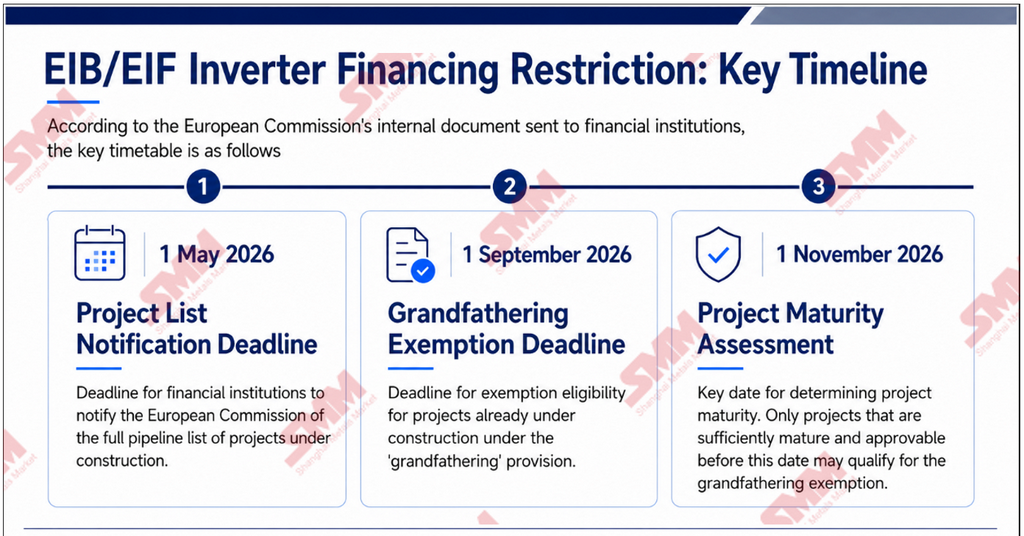

1.2 Các mốc thời gian chính và miễn trừ cho các dự án hiện hữu đang thi công

Theo các tài liệu nội bộ mà Ủy ban châu Âu gửi cho các tổ chức tài chính, mốc thời gian chính như sau:

Ngày 1 tháng 5 năm 2026 là hạn chót để các tổ chức tài chính báo cáo toàn bộ danh mục dự án đang thi công lên Ủy ban châu Âu.

Ngày 1 tháng 9 năm 2026 là hạn chót miễn trừ theo 'điều khoản ông nội' đối với các dự án hiện hữu đang thi công.

Ngày 1 tháng 11 năm 2026 là ngày mấu chốt để xác định mức độ trưởng thành của dự án. Chỉ những dự án đủ trưởng thành và có thể được phê duyệt trước ngày này mới đủ điều kiện miễn trừ theo điều khoản ông nội.

Đáng chú ý là các tài liệu nêu rõ rằng những dự án vẫn ở giai đoạn đầu và vẫn có thể thay đổi nhà cung cấp inverter sẽ không đủ điều kiện miễn trừ, ngay cả khi đã được đưa vào danh sách dự án do các tổ chức tài chính báo cáo. Trên thực tế, quy tắc này yêu cầu dự án phải không còn khả năng điều chỉnh thực tế ở cấp độ tuân thủ thì mới có thể được miễn trừ. Điều này khiến các nhà cung cấp Trung Quốc có rất ít dư địa để điều chỉnh.

Đối với các dự án ở nước ngoài không kết nối hoặc không có kế hoạch kết nối với lưới điện EU, các inverter do nhà cung cấp có rủi ro cao cung cấp phải được loại bỏ dần trước ngày 15 tháng 4 năm 2027.

1.3 EIB thành lập quỹ tài trợ chuyên biệt mới trị giá 2 tỷ EUR

EIB đã công bố thành lập quỹ tài trợ chuyên biệt trị giá 2 tỷ EUR, tương đương khoảng 2,17 tỷ USD, để hỗ trợ các dự án năng lượng tái tạo trong EU. Nguồn vốn này cũng không được sử dụng cho các dự án có liên quan đến nhà cung cấp inverter từ các quốc gia có rủi ro cao.

Theo Ủy ban châu Âu, trong năm 2025, riêng EIB đã cung cấp hỗ trợ tài chính cho khoảng 20% các công trình điện mặt trời tại EU. Nếu tỷ lệ này tiếp tục duy trì, tác động thị trường thực tế của lệnh hạn chế không thể xem nhẹ.

1.4 Điểm đệm quan trọng: Linh kiện thụ động và bán dẫn công suất không nằm trong phạm vi hạn chế

Ở giai đoạn này, Ủy ban châu Âu chưa đưa các linh kiện thụ động sử dụng trong inverter vào phạm vi rà soát. Đối với các inverter sản xuất tại châu Âu, các linh kiện công suất chủ chốt dùng trong chuyển đổi DC cao áp sang AC, như IGBT và MOSFET, vẫn có thể được mua từ các nhà cung cấp Trung Quốc.

Lập trường chính sách này có nghĩa là mối quan hệ cung ứng giữa các nhà sản xuất linh kiện bán dẫn công suất thượng nguồn Trung Quốc và các nhà sản xuất biến tần châu Âu vẫn chưa bị ảnh hưởng đáng kể. Phân khúc này đã trở thành một điểm đệm tương đối rõ ràng trong bối cảnh chính sách hiện tại.

1.5 Lập trường của Trung Quốc

Vào ngày 7 tháng 5, người phát ngôn Bộ Thương mại Trung Quốc tuyên bố rõ ràng rằng, khi không có bất kỳ bằng chứng thực tế nào, EU lần đầu tiên xếp Trung Quốc vào danh sách cái gọi là "quốc gia có rủi ro cao" và lấy đó làm cơ sở để cấm hỗ trợ tài chính cho các dự án sử dụng biến tần Trung Quốc. Trung Quốc coi đây là hành vi gán nhãn tiêu cực và là sự đối xử bất công, phân biệt đối với sản phẩm Trung Quốc. Trung Quốc không chấp nhận điều này và kiên quyết phản đối.

Trung Quốc còn tuyên bố rằng động thái của EU sẽ ảnh hưởng đến sự tin cậy lẫn nhau giữa Trung Quốc và EU, đồng thời làm suy yếu hợp tác kinh tế thương mại song phương. Trung Quốc sẽ theo dõi chặt chẽ tác động của chính sách EU và thực hiện các biện pháp cần thiết để bảo vệ quyền và lợi ích hợp pháp của doanh nghiệp Trung Quốc.

2. Đánh giá tác động đối với ngành năng lượng mới của Trung Quốc

Theo nghiên cứu của SMM, các nhà sản xuất Trung Quốc hiện chiếm khoảng 80% thị trường biến tần toàn cầu. Châu Âu là một trong những thị trường xuất khẩu hải ngoại lớn nhất của biến tần Trung Quốc. Xét về cơ cấu sản phẩm, nguồn cung biến tần chủ lực tại thị trường dân dụng, thương mại và công nghiệp, cũng như lưu trữ năng lượng quy mô lớn của châu Âu phụ thuộc rất nhiều vào các nhà sản xuất Trung Quốc. Các doanh nghiệp hàng đầu Trung Quốc từ lâu đã duy trì thị phần dẫn đầu tại thị trường dân dụng châu Âu, trong khi biến tần tập trung và biến tần chuỗi sử dụng trong các dự án quy mô lớn cũng chiếm thị phần tương đối cao trong các dự án quy mô tiện ích tại châu Âu.

SMM cho rằng trong ngắn hạn, tác động kinh doanh trực tiếp sẽ tương đối hạn chế. Hạn chế này là "lệnh cấm tài trợ" chứ không phải "lệnh cấm nhập khẩu". Các dự án sử dụng biến tần Trung Quốc vẫn có thể được xây dựng, nhưng không thể nhận hỗ trợ tài chính từ các tổ chức EU như EIB và EIF. Biến tần chiếm khoảng 5% tổng chi phí của các hệ thống quang điện quy mô lớn, do đó tác động đến hiệu quả kinh tế tổng thể của dự án là hạn chế.

Đối với phân khúc dân dụng, thương mại và công nghiệp vốn không chủ yếu phụ thuộc vào tài trợ dự án, tác động ngoài phạm vi tài trợ của EIB là tương đối nhỏ. Tuy nhiên, cần lưu ý rằng bản thân nguồn vốn EIB bao phủ một lượng lớn các dự án phát điện phân tán, do đó phạm vi tác động thực tế có thể rộng hơn so với những gì thể hiện bề ngoài.

Trong trung hạn, hiệu ứng thay thế kênh phân phối và thương hiệu không nên bị bỏ qua, nhưng tốc độ gia tăng nguồn cung thay thế sẽ quyết định quy mô tác động thực tế. Năm 2025, EIB cung cấp tài trợ cho khoảng 20% các dự án lắp đặt quang điện tại EU. Ngân hàng Tái thiết và Phát triển Châu Âu (EBRD), cũng như các ngân hàng phát triển quốc gia như KfW của Đức quản lý quỹ EU, cũng chịu ảnh hưởng của lệnh cấm này.

Các dự án quang điện lắp đặt mặt đất quy mô lớn cấp tiện ích và các dự án lưu trữ năng lượng độc lập cũng là lĩnh vực kinh doanh quan trọng của các công ty hàng đầu Trung Quốc. Các công ty này sẽ đối mặt với áp lực có hệ thống từ việc thu hẹp kênh phân phối trong tương lai.

Cần nhấn mạnh rằng trong giai đoạn đầu của lệnh cấm, nếu các nhà phát triển dự án EU buộc phải thay thế nhà cung cấp bộ biến tần, họ sẽ phải chịu thêm chi phí trong ngắn hạn, bao gồm chi phí mua sắm cao hơn, chu kỳ giao hàng dài hơn, chứng nhận sản phẩm và kiểm tra tương thích hệ thống lặp lại. Những chi phí này cuối cùng sẽ được phản ánh vào chi phí điện quy dẫn (LCOE) của dự án.

Từ phía cung trung hạn, các nhà sản xuất Âu Mỹ cũng như nhà cung cấp Nhật Bản và Hàn Quốc đã phát tín hiệu mở rộng công suất. Ngoài ra, các công ty địa phương châu Âu đang nhận trợ cấp công suất thông qua các chính sách như Đạo luật Công nghiệp Net Zero (NZIA) và Thỏa thuận Công nghiệp Sạch (CID). Do đó, nguồn cung hiệu quả của bộ biến tần không phải Trung Quốc sẽ tăng dần theo thời gian.

Nói cách khác, tác động chi phí của lệnh cấm đối với các dự án châu Âu có thể sẽ diễn ra theo giai đoạn. Áp lực sẽ lớn hơn trong ngắn hạn, trong khi tác động biên sẽ giảm dần trong trung hạn khi nguồn cung thay thế tăng lên. Tốc độ điều chỉnh cung cầu thực tế sẽ phụ thuộc vào tiến độ mở rộng công suất và tốc độ chứng nhận sản phẩm của các nhà cung cấp thay thế. Hiện tại, trong ngành vẫn còn quan điểm khác nhau về việc liệu công suất thay thế có thể đáp ứng đầy đủ nhu cầu dự án EU trong giai đoạn 2027-2028 hay không.

Phân khúc PCS lưu trữ năng lượng có thể bị ảnh hưởng nhiều hơn so với bộ biến tần quang điện vì hai lý do chính. Thứ nhất, các dự án lưu trữ năng lượng độc lập quy mô lớn tại châu Âu phụ thuộc đáng kể hơn vào tài trợ dự án so với các dự án quang điện dân dụng, trong khi các tổ chức như EIB là nhà cung cấp tài trợ quan trọng cho các dự án lưu trữ năng lượng độc lập tại châu Âu. Thứ hai, các giải pháp sản phẩm tích hợp pin và PCS do nhà cung cấp châu Á quảng bá tại thị trường châu Âu sẽ đối mặt với áp lực tuân thủ buộc phải tách rời hoặc thay thế linh kiện do các hạn chế đối với PCS. Danh sách mua sắm sẽ cần được điều chỉnh, và tốc độ mở rộng của các nhà sản xuất PCS Trung Quốc tại thị trường lưu trữ năng lượng quy mô lớn có thể bị ảnh hưởng đáng kể.

Cũng cần lưu ý rằng nguồn cung thay thế phi Trung Quốc cho PCS lưu trữ năng lượng hiện nay kém trưởng thành hơn so với biến tần quang điện. Các nhà sản xuất PCS nội địa châu Âu vẫn còn hạn chế về quy mô. Đây là một lý do khác khiến phân khúc PCS có thể chịu tác động lớn hơn.

Một rủi ro đặc biệt là Tổng Thư ký ESMC đã công khai tuyên bố rõ ràng rằng ngay cả khi một công ty Trung Quốc thành lập cơ sở sản xuất biến tần tại châu Âu, công ty đó vẫn bị hạn chế miễn là thực thể được xác định là 'thuộc sở hữu hoặc kiểm soát của Trung Quốc'. Lập trường chính sách này khiến việc tiếp tục sử dụng sản xuất nội địa châu Âu làm con đường chính để tránh hạn chế trở nên khó khăn. Các công ty Trung Quốc cần đánh giá lại chiến lược tuân thủ của mình tại châu Âu.

3. Bối cảnh bổ sung: Hướng dẫn Điều 28 NZIA yêu cầu ít nhất bốn trong tám linh kiện hệ thống quang điện phải có xuất xứ phi Trung Quốc

Hạn chế tài trợ của EIB và EIF không phải là động thái chính sách đơn lẻ. Ngay từ tháng 1 năm 2026, Ủy ban châu Âu đã công bố hướng dẫn trên Công báo Liên minh châu Âu về việc thực thi Điều 28 của Đạo luật Công nghiệp Phát thải ròng Bằng không (NZIA). Hướng dẫn đã được áp dụng từ ngày 30 tháng 12 năm 2025. Ở cấp độ trợ cấp mua sắm cho cư dân, doanh nghiệp và người tiêu dùng, hướng dẫn thiết lập khung đánh giá về 'đóng góp bền vững và khả năng phục hồi'.

Đối với hệ thống quang điện, hướng dẫn xác định tám linh kiện chính thông qua mã hải quan: polysilicon cấp năng lượng mặt trời, thỏi silicon, tấm wafer, pin quang điện, kính quang điện, tấm pin quang điện, biến tần quang điện và bộ theo dõi quang điện. Hướng dẫn xác định rõ ràng rằng mức độ phụ thuộc nguồn cung của EU vào một quốc gia thứ ba duy nhất, trên thực tế là Trung Quốc, đối với hệ thống quang điện lên tới 79%, từ đó kích hoạt tiêu chí khả năng phục hồi.

Tiêu chí khả năng phục hồi áp dụng hệ thống chấm điểm đạt hoặc không đạt. Một hệ thống quang điện phải đáp ứng ba điều kiện sau để nhận điểm đạt:

Thứ nhất, hệ thống quang điện không được lắp ráp tại quốc gia thứ ba có mức phụ thuộc cao, tức là Trung Quốc.

Thứ hai, ít nhất bốn trong tám thành phần chính được liệt kê phải không có xuất xứ từ quốc gia thứ ba đó.

Thứ ba, trong bốn thành phần này, bộ biến tần quang điện và pin quang điện, hoặc thành phần tương đương, phải không có xuất xứ từ quốc gia thứ ba đó, và mô-đun quang điện không được lắp ráp tại quốc gia thứ ba đó.

Nói cách khác, quy tắc này áp đặt yêu cầu xuất xứ bắt buộc đối với ba phân khúc cốt lõi, cụ thể là mô-đun, pin và bộ biến tần. Bộ biến tần và pin phải không có xuất xứ Trung Quốc, và mô-đun không được lắp ráp tại Trung Quốc. Đồng thời, ít nhất một mục bổ sung trong tám thành phần cũng phải đáp ứng yêu cầu xuất xứ không phải Trung Quốc. Mục bổ sung này có thể được chọn từ polysilicon, thỏi silicon, tấm wafer, kính quang điện hoặc bộ theo dõi.

Điều này có nghĩa là việc xác minh xuất xứ không còn giới hạn ở phân khúc mô-đun. Nó sẽ mở rộng lên thượng nguồn đến polysilicon, thỏi silicon và tấm wafer. Do đó, ngưỡng tuân thủ cho các doanh nghiệp Trung Quốc trong thị trường trợ cấp châu Âu đã được nâng cao đáng kể.

Điều 28 NZIA bao phủ điểm tiếp cận trợ cấp cho thị trường phân tán dân dụng và thương mại-công nghiệp vừa và nhỏ. Kết hợp với các hạn chế tài trợ của EIB và EIF, vốn bao phủ điểm tiếp cận tài chính cho các dự án quy mô lớn, nó tạo thành ràng buộc chính sách kết hợp trên toàn bộ phân cấp thị trường đối với sản phẩm quang điện Trung Quốc.

Nguồn: Ủy ban châu Âu

4. Rào cản thực tế đối với việc thay thế công suất quang điện nội địa châu Âu

Một trong những mục tiêu chính sách đằng sau loạt biện pháp hạn chế của EU là tạo cơ hội thay thế cho ngành sản xuất quang điện và lưu trữ năng lượng nội địa. Tuy nhiên, từ góc độ nền tảng công nghiệp và cơ cấu chi phí, châu Âu sẽ khó có thể lấp đầy đáng kể khoảng trống công suất chuỗi cung ứng quang điện trong ngắn và trung hạn.

Chi phí điện vẫn là một trong những ràng buộc cốt lõi đối với sản xuất quang điện tại châu Âu. Cần lưu ý rằng từ năm 2025 đến đầu năm 2026, một số thị trường châu Âu đã ghi nhận nhiều giai đoạn giá điện âm. Theo dữ liệu công khai của Eurostat, trong năm 2025, số giờ giá âm tại các thị trường như Đức, Pháp, Hà Lan và Tây Ban Nha chiếm khoảng 6% đến 9% tổng số giờ. Trong quý I năm 2026, số giờ giá âm trên thị trường giao dịch ngày tới của EU 27 đã tăng gấp đôi so với cùng kỳ năm trước.

Tuy nhiên, hiện tượng này chủ yếu do mất cân bằng cung cầu tạm thời trong các giai đoạn phát điện quang điện và điện gió đạt đỉnh. Nó phản ánh giá biên trên thị trường giao ngay và không đại diện cho chi phí điện tổng hợp thực tế của người dùng công nghiệp.

Theo các báo cáo ngành công khai, giá điện tổng hợp cho người dùng công nghiệp tiêu thụ năng lượng cao tại EU, dựa trên nhóm người dùng công nghiệp có mức tiêu thụ điện hàng năm vượt 150 GWh, vẫn ở mức cao trong năm 2025. Mức trung bình cao hơn nhiều so với dữ liệu tương đương của Trung Quốc và Hoa Kỳ, và khoảng cách gần bằng mức ghi nhận năm 2024.

Đối với các phân khúc quang điện thượng nguồn tiêu tốn nhiều năng lượng như polysilicon, thỏi silicon và tấm wafer, yếu tố thực sự ảnh hưởng đến quyết định đầu tư là chi phí điện công nghiệp tổng hợp. Điều này bao gồm giá điện, thuế và phí, phụ phí lưới điện cùng sự ổn định của nguồn cung cấp điện dài hạn, chứ không phải các giai đoạn ngắn có giá giao ngay âm.

Sự xuất hiện của giá điện âm ngược lại phản ánh các vấn đề cấu trúc trong hệ thống điện châu Âu, bao gồm tính linh hoạt không đủ và biến động giá thị trường nghiêm trọng. Những yếu tố này không thuận lợi cho đầu tư tài sản nặng dài hạn.

Hệ thống Giao dịch Phát thải EU (EU ETS) áp đặt cơ chế hạn ngạch và định giá nghiêm ngặt đối với phát thải công nghiệp. Sản xuất quang điện thượng nguồn tiêu thụ điện cao và có phát thải carbon gián tiếp tương đối lớn. Theo khuôn khổ EU ETS, công suất mới phải gánh chịu chi phí carbon tương ứng.

Ngoài ra, Chỉ thị Phát thải Công nghiệp EU (IED), quy định hóa chất REACH và các quy tắc khác áp đặt hạn chế nghiêm ngặt đối với việc sử dụng hóa chất và phát thải liên quan đến sản xuất polysilicon, tấm wafer và pin. Do đó, chi phí tuân thủ môi trường cao hơn đáng kể so với các khu vực khác.

Điều này tạo ra mâu thuẫn chính sách nội tại. Một mặt, EU tìm cách thúc đẩy sản xuất quang điện nội địa thông qua các chính sách như NZIA. Mặt khác, các ràng buộc về môi trường và phát thải carbon lại nâng cao ngưỡng cho sản xuất nội địa.

Hỗ trợ công nghiệp chưa đầy đủ là một trở ngại cốt lõi khác. Chuỗi cung ứng quang điện hoàn chỉnh bao gồm polysilicon, thỏi silicon, tấm wafer, pin mặt trời, mô-đun, vật liệu phụ trợ như kính, tấm nền, màng EVA và POE, bột bạc và khung, cũng như thiết bị cốt lõi. Trong thập kỷ qua, Trung Quốc đã xây dựng hệ sinh thái công nghiệp quang điện hoàn chỉnh nhất thế giới, trong khi châu Âu thiếu chuỗi cung ứng nội địa trưởng thành ở một số phân khúc then chốt, đặc biệt là tấm wafer loại N và thiết bị sản xuất pin mặt trời.

Ngay cả khi việc lắp ráp mô-đun được thực hiện tại châu Âu, các linh kiện và vật liệu cốt lõi vẫn cần phải nhập khẩu. Do đó, mức cải thiện thực tế về khả năng phục hồi chuỗi cung ứng sẽ bị hạn chế.

Từ góc độ lợi nhuận vốn, chuỗi cung ứng quang điện có tính chất thâm dụng tài sản, chu kỳ đầu tư dài và tính chu kỳ mạnh. Trong bối cảnh các nhà sản xuất Trung Quốc đã đạt được sản xuất quy mô lớn với chi phí thấp, công suất mới tại châu Âu phải chịu cường độ đầu tư trên mỗi đơn vị cao hơn, trong khi giá bán sản phẩm vẫn bị kìm hãm bởi cạnh tranh giá thấp trên thị trường quốc tế.

Cấu trúc đầu vào cao, thu hồi chậm và rủi ro lớn này làm suy yếu ý chí đầu tư của thị trường vốn châu Âu vào các dự án sản xuất quang điện. Đến nay, một số nhà sản xuất mô-đun quang điện nội địa châu Âu đã công bố tạm ngừng sản xuất hoặc phá sản, phản ánh thực tế của thách thức này.

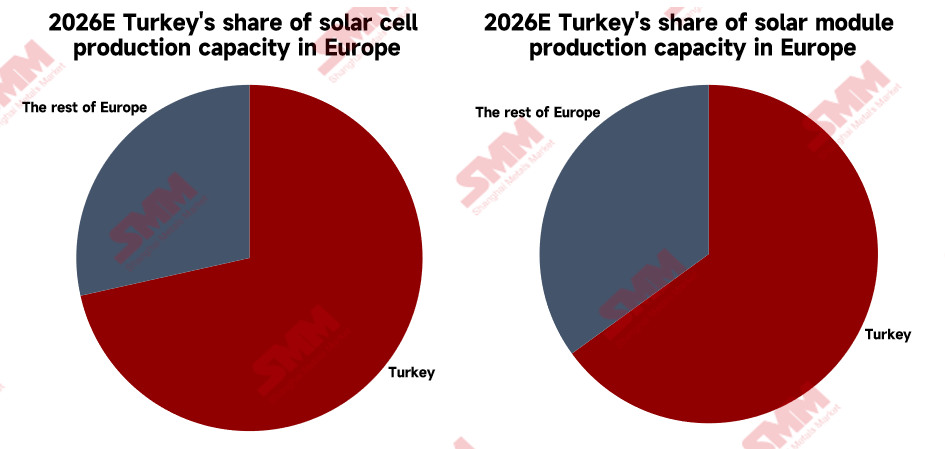

Đáng chú ý là Thổ Nhĩ Kỳ, quốc gia giáp ranh EU, đang trở thành địa điểm tiếp nhận thực tế cho sản xuất quang điện phục vụ châu Âu. Tuy nhiên, các chủ thể chính thúc đẩy mở rộng công suất không phải là các công ty Trung Quốc mà là các nhà sản xuất nội địa Thổ Nhĩ Kỳ. Năm 2024, Thổ Nhĩ Kỳ triển khai chương trình khuyến khích đầu tư công nghệ cao HIT 30, với tổng quy mô khoảng 30 tỷ USD, cung cấp ưu đãi thuế và trợ cấp cho sản xuất quang điện. Các công ty nội địa Thổ Nhĩ Kỳ đã chiếm tỷ trọng lớn về công suất mô-đun và pin mặt trời trong khu vực châu Âu mở rộng.

Nguồn: SMM

Lợi thế của Thổ Nhĩ Kỳ nằm ở giá điện công nghiệp thấp hơn đáng kể so với các nước EU chủ chốt, chi phí lao động thấp hơn, và thỏa thuận liên minh thuế quan với EU, tạo thuận lợi về thuế cho sản phẩm vào thị trường EU.

Tuy nhiên, cần nhận rõ rằng việc mở rộng của các nhà sản xuất nội địa Thổ Nhĩ Kỳ không đồng nghĩa với việc chuyển dịch năng lực sản xuất của Trung Quốc. Thay vào đó, Türkiye đang xây dựng hệ thống sản xuất quang điện nội địa độc lập với Trung Quốc. Trong năm 2024 và 2025, Türkiye đã hai lần tăng đáng kể giá nhập khẩu tối thiểu (MIP) đối với pin mặt trời, trực tiếp tạo ra rào cản thương mại đối với pin và mô-đun Trung Quốc xuất khẩu sang Türkiye.

Nói cách khác, Türkiye đóng vai trò là 'nhà cung cấp thay thế bên thứ ba' trong chuỗi cung ứng quang điện của EU, chứ không phải là kênh trung chuyển hay lẩn tránh cho các doanh nghiệp Trung Quốc. Cấu trúc này dự kiến sẽ tạo ra những thách thức mới cho các doanh nghiệp quang điện Trung Quốc mở rộng ra nước ngoài.

Các rào cản cấu trúc nêu trên có nghĩa là ngay cả khi EU thúc đẩy thay thế nội địa thông qua nhiều chính sách như hạn chế tài trợ EIB, Điều 28 NZIA và tiêu chí phi giá trong đấu thầu năng lượng tái tạo, nhu cầu thị trường châu Âu đối với sản phẩm quang điện Trung Quốc, đặc biệt là wafer và pin thượng nguồn, vẫn sẽ khó được thay thế hoàn toàn bằng nguồn cung nội địa EU trong giai đoạn 2027 đến 2028 và có thể lâu hơn.

Nếu các doanh nghiệp Trung Quốc chọn xây dựng nhà máy trực tiếp trong EU để đáp ứng yêu cầu xuất xứ, họ sẽ phải đối mặt với áp lực chi phí và quy định tương tự như sản xuất nội địa châu Âu. Giá điện cao, chi phí carbon và yêu cầu tuân thủ môi trường sẽ không thay đổi vì quốc tịch của nhà đầu tư.

Kết hợp với quy định rõ ràng trong hạn chế của EIB và EIF rằng 'các thực thể do Trung Quốc kiểm soát' không được miễn trừ, giá trị tuân thủ thực tế của việc xây dựng nhà máy trong EU càng giảm thêm.

5. Quan điểm của SMM

Thứ nhất, cần theo dõi chặt chẽ rủi ro lan tỏa chính sách. EU đã sử dụng an ninh mạng làm điểm đột phá và tránh các công cụ chống bán phá giá, chống trợ cấp truyền thống trong khuôn khổ WTO. Thay vào đó, EU áp dụng loại trừ tài trợ như một biện pháp hạn chế mới. Mô hình này có thể được các nền kinh tế khác áp dụng theo. Các doanh nghiệp inverter Trung Quốc có thể đối mặt với áp lực rà soát tương tự tại các thị trường như Bắc Mỹ, Vương quốc Anh và Úc trong tương lai.

Thứ hai, không gian miễn trừ cho các dự án hiện hữu bị hạn chế và thời hạn bàn giao các dự án hiện hữu rất cấp bách. Dựa trên ba mốc thời gian quan trọng do Ủy ban châu Âu đặt ra, cụ thể là ngày 1 tháng 5, ngày 1 tháng 9 và ngày 1 tháng 11, các dự án thực sự có thể giữ lại inverter Trung Quốc theo điều khoản ông nội phải đạt đủ mức độ trưởng thành trước ngày 1 tháng 11 năm 2026 và không còn khả năng thay đổi nhà cung cấp. Số lượng dự án đáp ứng các điều kiện này dự kiến sẽ tương đối hạn chế. Các doanh nghiệp Trung Quốc cần làm rõ tiến độ cụ thể của các dự án đang xây dựng tại châu Âu càng sớm càng tốt và hoàn thành các đơn giao hàng hiện có trong khuôn khổ tuân thủ.

Thứ ba, Điều 28 NZIA tạo áp lực đồng thời lên mô-đun, pin và bộ biến tần. Hướng dẫn quy định bắt buộc rằng mô-đun không được lắp ráp tại Trung Quốc, pin và bộ biến tần không được có xuất xứ từ Trung Quốc. Điều này có nghĩa là ba phân khúc cốt lõi nhất trong chuỗi cung ứng quang điện của Trung Quốc sẽ đồng thời đối mặt với ngưỡng tiếp cận cao hơn trên thị trường trợ cấp châu Âu. Kết hợp với yêu cầu ít nhất bốn trong tám linh kiện phải có xuất xứ ngoài Trung Quốc, lợi thế cạnh tranh mà các doanh nghiệp tích hợp hàng đầu Trung Quốc hình thành trước đây thông qua phủ sóng toàn chuỗi có thể dần trở thành bất lợi tuân thủ trên thị trường trợ cấp châu Âu.

Thứ tư, phân khúc PCS lưu trữ năng lượng sẽ bị ảnh hưởng nhiều hơn bộ biến tần quang điện. Các dự án lưu trữ năng lượng quy mô lớn tại châu Âu phụ thuộc đáng kể vào tài trợ dự án hơn so với các dự án quang điện dân dụng. Ngoài ra, các giải pháp sản phẩm tích hợp pin và PCS đối mặt với áp lực tuân thủ phải tách riêng. Do đó, tốc độ mở rộng của các nhà sản xuất PCS Trung Quốc tại thị trường lưu trữ năng lượng quy mô lớn châu Âu có thể bị ảnh hưởng đáng kể. Các diễn biến trong tương lai cần tập trung vào sự thay đổi trong việc triển khai giải pháp tích hợp tại thị trường châu Âu và tiến độ thực hiện các đơn hàng liên quan.

Thứ năm, giá trị tuân thủ của việc xây dựng nhà máy tại châu Âu đã suy giảm rõ rệt, và việc xác định thực thể do Trung Quốc kiểm soát là rủi ro then chốt. Tổng thư ký ESMC đã công khai tuyên bố rằng ngay cả khi doanh nghiệp Trung Quốc sản xuất bộ biến tần tại châu Âu, vẫn không thể nhận được đơn hàng từ các dự án do EIB tài trợ nếu bị coi là "do Trung Quốc kiểm soát". Quy tắc này khiến con đường phổ biến trước đây là xây nhà máy tại châu Âu để tránh hạn chế chính sách khó có thể tiếp tục. Các doanh nghiệp Trung Quốc phải thiết kế lại chiến lược tuân thủ. Hiệu quả của các phương pháp như tái cấu trúc sở hữu cổ phần và vận hành thương hiệu liên doanh cũng sẽ đối mặt với sự giám sát dựa trên quyền kiểm soát thực chất.

Thứ sáu, linh kiện bán dẫn công suất và linh kiện thụ động không bị hạn chế, tạo ra điểm đệm rõ ràng cho phân khúc thượng nguồn. Chính sách hiện tại không liên quan đến hạn chế mua sắm đối với các linh kiện công suất quan trọng như IGBT và MOSFET. Mối quan hệ cung ứng giữa các nhà sản xuất linh kiện bán dẫn công suất thượng nguồn Trung Quốc và các nhà sản xuất biến tần nội địa châu Âu vẫn chưa bị ảnh hưởng đáng kể. Phân khúc này là một trong số ít lĩnh vực trên thị trường châu Âu vẫn rõ ràng không bị tác động đối với các doanh nghiệp thượng nguồn Trung Quốc. Các nhà sản xuất liên quan có thể theo dõi sát nhu cầu linh kiện gia tăng phát sinh từ việc mở rộng công suất của các nhà sản xuất biến tần nội địa châu Âu.

Thứ bảy, những hạn chế thực tế đối với việc thay thế công suất nội địa châu Âu chỉ có thể tạo ra vùng đệm hạn chế cho các doanh nghiệp Trung Quốc. Các vấn đề cơ cấu như giá điện công nghiệp cao, ràng buộc phát thải carbon nghiêm ngặt và hỗ trợ công nghiệp không đầy đủ quyết định rằng tốc độ mở rộng công suất nội địa trong EU sẽ bị hạn chế. Những yếu tố này cũng cho thấy khoảng cách giữa mục tiêu chính sách và thực tế công nghiệp. Tuy nhiên, cần lưu ý rằng việc mở rộng công suất của các nhà sản xuất nội địa tại các quốc gia lân cận như Thổ Nhĩ Kỳ đang nhanh chóng lấp đầy một phần khoảng cách này. Cửa sổ điều chỉnh dành cho các doanh nghiệp Trung Quốc có thể ngắn hơn dự kiến.

Thứ tám, phạm vi biện pháp đối phó của Trung Quốc có thể tiếp tục mở rộng. Bộ Thương mại Trung Quốc đã tuyên bố rõ ràng trong phản hồi về hạn chế tài trợ của EIB rằng Trung Quốc "sẽ thực hiện các biện pháp cần thiết". Các biện pháp đối phó tiềm năng trong tương lai có thể bao gồm kiểm soát xuất khẩu đất hiếm và polysilicon, điều tra chống bán phá giá và chống trợ cấp đối với sản phẩm EU, cũng như hành động pháp lý theo cơ chế giải quyết tranh chấp của WTO.

Tính đến thời điểm hiện tại, Ủy ban châu Âu vẫn chưa công bố văn bản hướng dẫn chính thức cho các hạn chế tài trợ của EIB và EIF. Các chi tiết quan trọng vẫn cần theo dõi sát, bao gồm tiêu chí cụ thể để xác định "quyền kiểm soát của Trung Quốc" trong quá trình thực thi và liệu phạm vi rà soát đối với linh kiện thụ động có được mở rộng hay không.

Tác giả: Ryan Tey Tze Yang | Chuyên gia phân tích thị trường điện mặt trời

![[SMM PV] Hai công ty hợp lực tiến vào lĩnh vực PV không gian!](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV] AIKO giành được thêm đơn hàng tập trung quy mô lớn tại Ai Cập, đẩy nhanh mở rộng sâu vào thị trường điện mặt trời cao cấp tại Trung Đông và Châu Phi](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)

![[SMM PV Tin nhanh] Hai bộ thúc đẩy phát triển kết nối trực tiếp điện xanh đa người dùng](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)