Jinchengxin công bố tối ngày 22 tháng 5 rằng công ty đã tổ chức cuộc họp lần thứ 22 của Hội đồng Quản trị khóa 5 vào ngày 8 tháng 5 năm 2025 và Đại hội đồng Cổ đông bất thường lần thứ 2 năm 2025 vào ngày 26 tháng 5 năm 2025, tại đó "Đề án về Kế hoạch Đầu tư Xây dựng Dự án Mỏ Đồng-Vàng-Bạc Alacran" đã được xem xét và thông qua. Công ty đồng ý đầu tư khoảng 231 triệu USD để xây dựng dự án mỏ đồng-vàng-bạc Alacran dựa trên tỷ lệ nắm giữ cổ phần dự kiến (55%). Hiện tại, tỷ lệ sở hữu vốn chủ sở hữu của công ty tại mỏ đồng-vàng-bạc Alacran đã tăng lên 97,5%, theo đó công ty dự kiến tăng vốn đầu tư xây dựng dự án thêm 178,67 triệu USD phù hợp với sự thay đổi tỷ lệ vốn chủ sở hữu, nâng tổng vốn đầu tư lũy kế lên khoảng 409,89 triệu USD. Ngoài những thay đổi nêu trên về tỷ lệ góp vốn và số tiền đầu tư tương ứng của công ty, ước tính đầu tư, kế hoạch xây dựng và các khía cạnh khác của dự án mỏ đồng-vàng-bạc Alacran không thay đổi, vẫn dựa trên nghiên cứu khả thi (FS) về mỏ đồng-vàng-bạc Alacran hoàn thành vào tháng 12 năm 2023 (áp dụng tiêu chuẩn NI 43-101).

Về (1) Tổng quan Dự án, Jinchengxin công bố:

Dự án đầu tư: Dự án khai thác lộ thiên và tuyển khoáng mỏ đồng-vàng-bạc Alacran. Dựa trên nghiên cứu khả thi (FS) về mỏ đồng-vàng-bạc Alacran hoàn thành vào tháng 12 năm 2023 (áp dụng tiêu chuẩn NI 43-101), nội dung chính của thiết kế dự án như sau: Quy mô thiết kế: Đây là dự án khai thác và tuyển khoáng. Mỏ áp dụng phương pháp khai thác lộ thiên, với tổng lượng quặng trong giới hạn moong thiết kế là 97,9 triệu tấn. Mỏ sản xuất quặng oxit bề mặt và quặng đuôi đã khai thác và tích trữ trước đó (quặng đuôi cũ), cũng như quặng hỗn hợp và quặng nguyên sinh. Đối với các tính chất quặng khác nhau, một nhà máy nghiền-tuyển nổi và một nhà máy tuyển trọng lực được thiết kế. Nhà máy nghiền-tuyển nổi chủ yếu xử lý quặng nguyên sinh và quặng hỗn hợp, trong khi nhà máy tuyển trọng lực xử lý quặng oxit bề mặt và quặng đuôi cũ. Nhà máy nghiền-tuyển nổi có công suất xử lý thiết kế 17.600 tấn/ngày, sản phẩm cuối cùng là tinh quặng đồng và tinh quặng vàng-bạc; nhà máy tuyển trọng lực có công suất xử lý thiết kế 2.400 tấn/ngày, sản phẩm cuối cùng là tinh quặng vàng-bạc. Dự án dự kiến thu hồi lũy kế 797 triệu pound đồng, 550.000 ounce vàng và 5,35 triệu ounce bạc. Ước tính đầu tư: Tổng mức đầu tư dự án ước tính 420,4 triệu USD, được sử dụng cho bóc tầng phủ hạ tầng mỏ lộ thiên, khu công nghiệp mỏ, trạm nghiền sơ cấp quặng nguyên khai, bãi chứa quặng thô, nhà máy nghiền-tuyển nổi và nhà máy tuyển trọng lực, hệ thống cô đặc và lọc tinh quặng, hệ thống cô đặc và vận chuyển bùn thải, hồ chứa bùn thải, đường mỏ, hệ thống cấp nước, trạm biến áp hạ thế chính, đường dây cấp điện ngoài, đường ngoài, khu văn phòng và sinh hoạt, cơ sở xử lý nước thải, v.v. Số tiền đầu tư của công ty: Công ty dự kiến đầu tư khoảng 409,89 triệu USD theo tỷ lệ góp vốn 97,5%, tăng 178,67 triệu USD so với số tiền đã được phê duyệt trước đó. Kế hoạch xây dựng và tuổi thọ: Thời gian xây dựng dự án là 2 năm, tuổi thọ mỏ sau khi hoàn thành dự kiến là 14,2 năm. Dự báo hiệu quả kinh tế: Giá trị hiện tại ròng sau thuế (NPV) của dự án là 360 triệu USD (tỷ lệ chiết khấu 8%), tỷ suất hoàn vốn nội bộ (IRR) là 23,8%, thời gian hoàn vốn đầu tư dự kiến là 3 năm. Tính toán hiệu quả kinh tế dựa trên giá đồng 3,99 USD/pound, giá vàng 1.715 USD/ounce và giá bạc 22,19 USD/ounce. Để biết chi tiết về nghiên cứu khả thi (FS) của mỏ đồng-vàng-bạc Alacran, vui lòng tham khảo "Thông báo tiến độ Jinchengxin về Dự án đồng-vàng-bạc San Matias" được công ty công bố ngày 19 tháng 12 năm 2023.

Về tác động của khoản đầu tư này đối với công ty niêm yết, Jinchengxin cho biết: (1) Sau khi dự án đi vào sản xuất, dự kiến sẽ có tác động nhất định đến phát triển kinh doanh và hiệu quả hoạt động trong tương lai của công ty, có lợi cho việc công ty mở rộng hơn nữa vào lĩnh vực khai thác tài nguyên mỏ, hoàn thiện bố cục ngành nghề của công ty và thúc đẩy sự phát triển bền vững, ổn định và lành mạnh của công ty. (2) Khoản đầu tư này cho giai đoạn xây dựng tiếp theo của dự án mỏ đồng-vàng-bạc Alacran theo tỷ lệ góp vốn phù hợp với kế hoạch phát triển dài hạn của công ty, có lợi cho việc thúc đẩy sự phát triển bền vững, ổn định và lành mạnh của công ty, không gây tổn hại đến lợi ích của công ty và các cổ đông, đặc biệt là cổ đông thiểu số.

Jinchengxin công bố tối ngày 17/5 rằng Báo cáo Đánh giá Tác động Môi trường (EIA) cho mỏ đồng-vàng-bạc Alacran của công ty tại Colombia gần đây đã được Cơ quan Cấp phép Môi trường Quốc gia Colombia (ANLA) phê duyệt chính thức. Công ty sau đó sẽ triển khai đầy đủ các yêu cầu giấy phép môi trường để đảm bảo sự cùng tồn tại hài hòa giữa hoạt động dự án và cộng đồng địa phương. Dựa trên nghiên cứu khả thi hoàn thành vào tháng 12/2023, dự án mỏ đồng-vàng-bạc Alacran là dự án khai thác lộ thiên và tuyển quặng với tổng mức đầu tư ước tính 420 triệu USD, tổng lượng quặng trong giới hạn moong thiết kế là 97,9 triệu tấn, dự kiến thu hồi lũy kế 797 triệu pound đồng, 550.000 ounce vàng và 5,35 triệu ounce bạc. Công ty trước đó đã xem xét và phê duyệt khoản đầu tư khoảng 231 triệu USD dựa trên tỷ lệ sở hữu dự kiến 55% để xây dựng dự án. Hiện tại, tỷ lệ sở hữu vốn chủ sở hữu của công ty trong mỏ đồng-vàng-bạc Alacran đã tăng lên 97,5%, và công ty sẽ tuân thủ các quy trình xem xét tương ứng đối với đầu tư xây dựng dự án theo điều lệ công ty và công bố kịp thời.

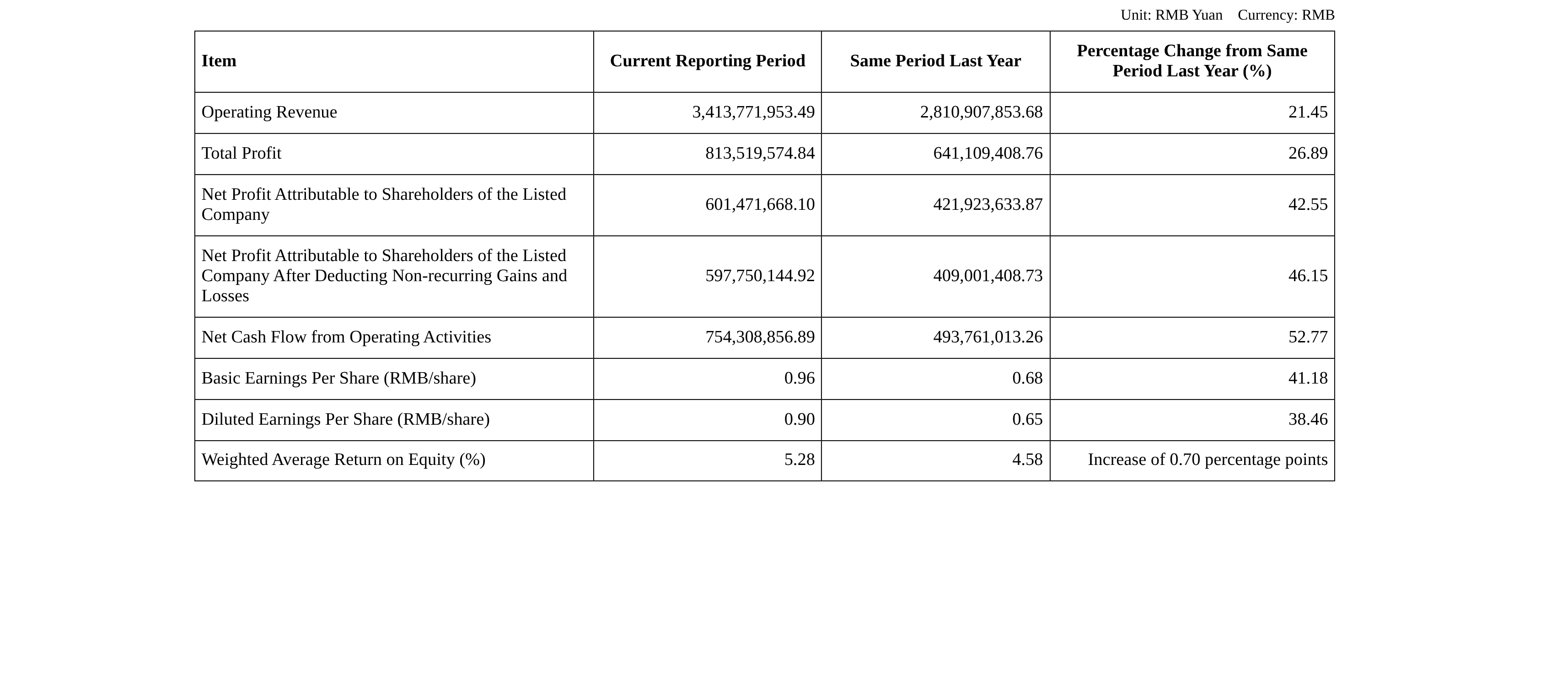

Báo cáo quý 1/2026 của Jinchengxin công bố ngày 28/4 cho thấy: Công ty đạt tổng doanh thu hoạt động 3,414 tỷ nhân dân tệ, tăng 21,45% so với cùng kỳ; lợi nhuận ròng thuộc về công ty mẹ đạt 601 triệu nhân dân tệ, tăng 42,55% so với cùng kỳ.

Về nguyên nhân tăng trưởng doanh thu hoạt động và lợi nhuận ròng quý 1, Jinchengxin công bố: Chủ yếu do tăng doanh số bán sản phẩm tài nguyên khoáng sản (đồng cathode, tinh quặng đồng, quặng sắt) và giá sản phẩm quặng đồng tăng trong kỳ.

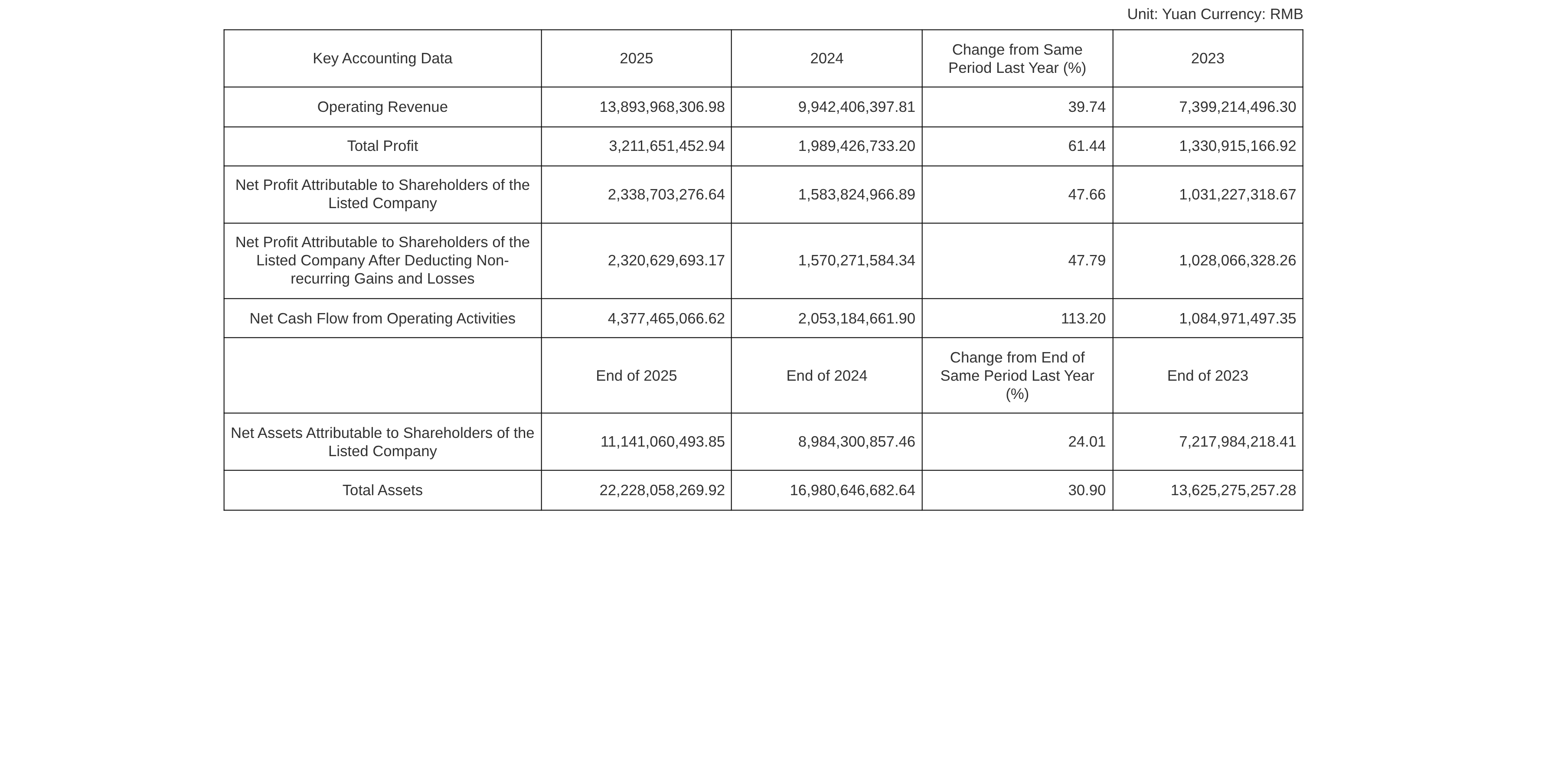

Báo cáo thường niên 2025 của Jinchengxin cho thấy: Công ty đạt doanh thu 13,894 tỷ nhân dân tệ trong năm 2025, tăng 39,74% so với cùng kỳ; lợi nhuận ròng thuộc về công ty mẹ đạt 2,339 tỷ nhân dân tệ, tăng 47,66% so với cùng kỳ.

Jinchengxin nêu trong báo cáo thường niên 2025: Doanh thu hoạt động tăng 39,74% so với cùng kỳ và lợi nhuận ròng thuộc về cổ đông công ty niêm yết tăng 47,66% so với cùng kỳ trong kỳ, chủ yếu do tăng sản lượng và hiệu quả tại các dự án mỏ tự khai thác trong mảng kinh doanh phát triển tài nguyên mỏ trong kỳ báo cáo.

Ngoài ra, Jinchengxin cho biết trên nền tảng tương tác vào ngày 28/4 rằng tồn kho sản phẩm quặng đồng của công ty tăng vào cuối năm 2025 và cuối Q1/2026, chủ yếu do mùa mưa địa phương (tháng 11 – tháng 4) ảnh hưởng đến điều kiện đường sá và vận chuyển trên các tuyến đường ngoại vi của mỏ đồng Dikulushi tại CHDC Congo, và các sản phẩm khoáng sản đã sản xuất chưa được bán ra bên ngoài.

Bình luận của China Post Securities về báo cáo kết quả kinh doanh của Jinchengxin cho thấy: Mảng tài nguyên tăng trưởng nhờ sản lượng, trong khi mảng dịch vụ khai mỏ bị kéo lùi nhẹ. Theo phân khúc kinh doanh, mảng tài nguyên mỏ đạt doanh thu/lợi nhuận gộp 6,986/3,121 tỷ nhân dân tệ năm 2025, tăng 117,67%/130,20% so với cùng kỳ, trong khi mảng dịch vụ khai mỏ đạt tổng doanh thu/lợi nhuận gộp 6,613/1,515 tỷ nhân dân tệ, tăng 1,06%/giảm 13,47% so với cùng kỳ. Mảng khai mỏ tăng cả sản lượng lẫn giá, trong khi sự sụt giảm của dịch vụ khai mỏ chủ yếu do mỏ đồng Lubambe được chuyển thành đơn vị nội bộ sau khi mua lại, dẫn đến doanh thu và lợi nhuận gộp ghi nhận giảm, và một số dự án bị ảnh hưởng bởi khối lượng công việc giảm/giai đoạn tăng sản lượng. Sản lượng: Doanh số bán đồng kim loại năm 2025 đạt 92.700 tấn, tăng 88,16% so với cùng kỳ; doanh số bán quặng phosphate đạt 357.400 tấn, giảm 1,00% so với cùng kỳ. Tăng trưởng sản xuất và bán đồng kim loại chủ yếu nhờ mỏ đồng Lonshi đạt công suất tối đa, mỏ đồng Dikulushi và Lonshi vượt kế hoạch sản xuất, và mỏ đồng Lubambe được hợp nhất cả năm. Trong Q1/2026, sản lượng/doanh số bán đồng kim loại đạt 22.400/18.100 tấn, chủ yếu bị ảnh hưởng bởi hàm lượng quặng giảm và mùa mưa. Giá: Giá đồng tăng 7,62% so với cùng kỳ năm 2025 và tăng 36,72% so với cùng kỳ trong Q1/2026. Sản lượng dự kiến tăng trưởng ổn định năm 2026, với tiềm năng mở rộng dài hạn đáng kể. Năm 2026, các dự án tài nguyên tự khai thác của công ty dự kiến sản xuất 100.300 tấn đồng kim loại (tương đương) và bán 99.700 tấn đồng kim loại (tương đương), sản xuất và bán 300.000 tấn quặng phosphate; dự án quặng sắt từ Yisitanxinshan dự kiến sản xuất và bán 1,25 triệu tấn quặng sắt tinh. Về dài hạn, khu vực khai thác phía bắc của mỏ phosphate Liangchahe dự kiến đưa vào sử dụng cuối năm 2028, với công suất hàng năm mở rộng từ 300.000 tấn lên 800.000 tấn; sau khi khu vực phía đông của mỏ đồng Lonshi đi vào sản xuất, sản lượng hàng năm có thể mở rộng từ 40.000 tấn lên 100.000 tấn; mỏ đồng Lubambe đang tiến hành cải tạo công nghệ, sau khi hoàn thành dự kiến sản xuất 35.000 tấn đồng mỗi năm; công ty nắm giữ 97,5% cổ phần trong mỏ đồng-vàng-bạc San Matias, hiện đang trong giai đoạn phê duyệt đánh giá tác động môi trường. Cảnh báo rủi ro: Rủi ro biến động giá; tiến độ dự án không đạt kỳ vọng; nhu cầu hạ nguồn không đạt kỳ vọng; giả định mô hình không phù hợp thực tế; rủi ro chính sách vượt kỳ vọng, v.v.

![Bạch kim và Paladi ảm đạm trong tuần, nhiều yếu tố tiêu cực đè nặng lên kim loại quý [SMM Tổng kết tuần Bạch kim và Paladi]](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)

![Giá bạch kim giữ vững tốt, chiết khấu thị trường giao ngay được duy trì khi tiêu thụ vẫn trầm lắng [SMM Nhận định hàng ngày]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![Giá bạc biến động trong phiên, chiết khấu thị trường giao ngay thu hẹp nhẹ [SMM Nhận định hàng ngày]](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)