Tóm tắt: Dữ liệu SMM cho thấy trong tuần từ 18–22/5/2026, thị trường thép không gỉ nước ngoài ghi nhận đợt điều chỉnh giá đầu tiên sau sáu tháng tăng liên tiếp. Tuy nhiên, đợt giảm này chỉ diễn ra trong thời gian ngắn, khi việc Indonesia công bố khung kiểm soát xuất khẩu hợp kim sắt và tin tức về cắt giảm sản lượng NPI tại khu công nghiệp IWIP nhanh chóng đưa sự chú ý của thị trường trở lại phía cung. Các nhà máy thép không gỉ hàng đầu Indonesia đã hạ giá xuất khẩu FOB 304 cán nguội thêm 30 USD/tấn vào đầu tuần, chấm dứt chuỗi tăng liên tục kéo dài từ tháng 12/2025. Giá niken trên LME sau đó tăng vọt trên 18.800 USD/tấn theo kịch bản gián đoạn nguồn cung. Điểm căng thẳng nổi bật trong tuần là cuộc giằng co giữa mức sàn chi phí liên tục được củng cố bởi chính sách và phía cầu vẫn kiên quyết kháng cự trước mức giá cao, thay vì bất kỳ sự cải thiện thực chất nào trong cơ bản cung-cầu.

I. Vĩ mô & Chính sách: Khung kiểm soát xuất khẩu hình thành, thực thi tuân thủ khai thác mỏ leo thang

Diễn biến quan trọng nhất trong tuần đến từ Jakarta chứ không phải từ dữ liệu phía cầu. Theo tài liệu từ cuộc họp phối hợp cấp bộ tại Bộ Thương mại Indonesia, chính phủ dự định đưa hợp kim sắt, bao gồm ferronickel, vào khung quản lý xuất khẩu tài nguyên thiên nhiên chiến lược. Theo cấu trúc đề xuất, giai đoạn chuyển tiếp kéo dài từ ngày 1/6 đến 31/12/2026, trong đó xuất khẩu phải được thực hiện qua các kênh doanh nghiệp nhà nước (SOE) được chỉ định và kèm theo báo cáo kiểm tra trước khi xuất hàng. Từ ngày 1/1/2027, PT Danantara Sumberdaya Indonesia, đơn vị xuất khẩu thuộc quỹ đầu tư quốc gia Danantara của Indonesia, sẽ trở thành đơn vị xuất khẩu hợp kim sắt duy nhất được ủy quyền, hoàn tất quốc hữu hóa toàn bộ quyền xuất khẩu. CEO của Danantara xác nhận các hợp đồng cung cấp dài hạn hiện có sẽ được tôn trọng, nhưng cảnh báo rằng các hợp đồng liên quan đến khai thấp hóa đơn hoặc định giá chuyển nhượng thấp hơn đáng kể so với mức chuẩn quốc tế sẽ bị rà soát hồi tố nghiêm ngặt. Nếu được thực thi nghiêm túc, khung này sẽ tái cấu trúc căn bản thương mại hợp kim sắt toàn cầu: định giá xuất khẩu sẽ chuyển từ cơ chế thị trường sang kiểm soát nhà nước và minh bạch hoàn toàn, thay thế hệ thống định giá thương mại hiện hành.

Áp lực quản lý từ Bộ Năng lượng và Tài nguyên Khoáng sản Indonesia (ESDM) cũng gia tăng trong tuần. Theo SMM, hơn 50 công ty khai thác mỏ, bao gồm 34 dự án khai thác niken, không nộp kế hoạch công tác RKAB 2026 đúng hạn đã bị đình chỉ giấy phép khai thác IUP, với thời hạn khắc phục 90 ngày trước khi có thể bị thu hồi vĩnh viễn. Riêng biệt, việc bảo trì luân phiên dây chuyền sản xuất tại khu công nghiệp IWIP dự kiến giảm sản lượng NPI hàm lượng cao 10–15% trong những tháng tới; SMM cũng được biết một số dây chuyền đã ở trạng thái cắt giảm từ tháng 3–4 do thiếu quặng và chi phí vận hành tăng cao, chưa có dấu hiệu phục hồi rõ ràng trong ngắn hạn. Đây là biện pháp thắt chặt thứ tư liên tiếp đối với chuỗi cung ứng tài nguyên chiến lược của Indonesia, sau việc giảm hạn ngạch RKAB hàng năm và sửa đổi công thức HPM.

Tuy nhiên, vẫn tồn tại sự đứt gãy đáng chú ý giữa hỗ trợ phía chi phí và truyền dẫn giá thực tế xuống hạ nguồn. Mặc dù mức sàn chi phí liên tục được củng cố bởi các hành động chính sách, sự phục hồi nhu cầu thực tế vẫn hạn chế, và sự kháng cự của người mua trước mức giá cao tiếp tục kìm hãm khối lượng giao dịch thực.

II. Cơ bản thị trường: Tâm lý "mua khi tăng, không mua khi giảm" khiến khối lượng giao dịch trầm lắng sau đợt giảm giá

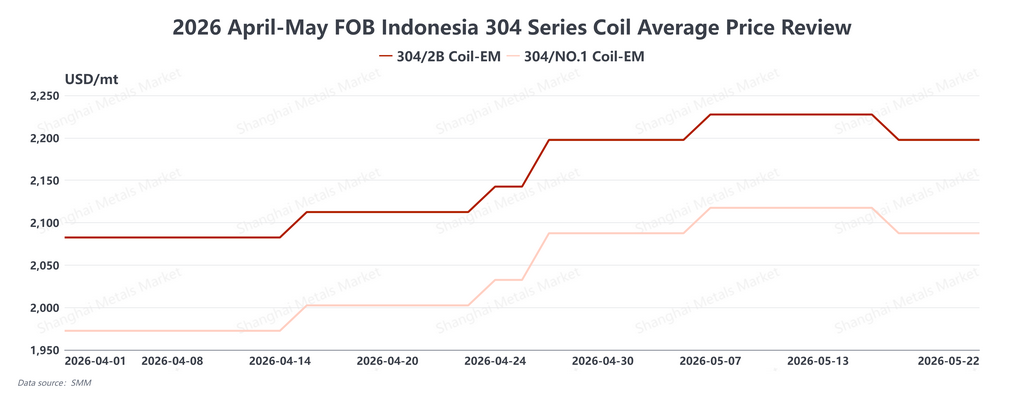

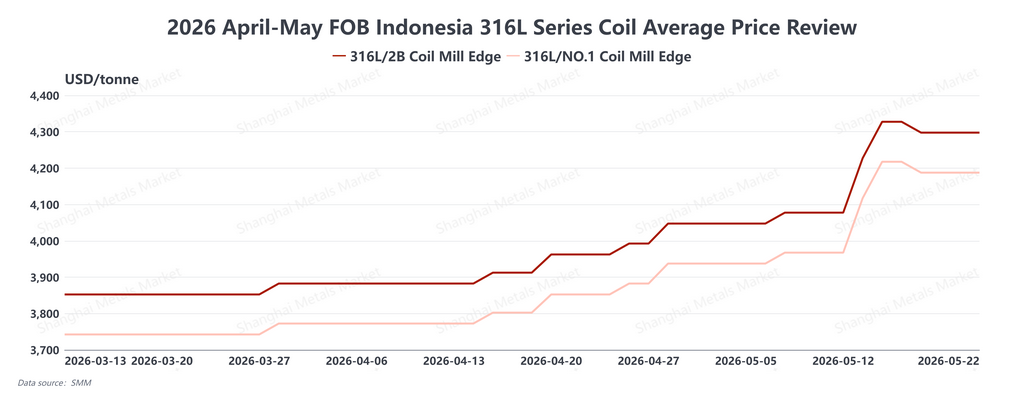

Thị trường thép không gỉ giao ngay nước ngoài không phát ra tín hiệu phục hồi nhu cầu đáng kể nào trong tuần, bất chấp việc giảm giá. Các nhà máy chủ lực Indonesia đã hạ báo giá xuất khẩu FOB thêm 30 USD/tấn vào đầu tuần. Giá chỉ báo mới nhất: FOB Indonesia 304 cán nguội ở mức 2.197,50 USD/tấn và cán nóng ở mức 2.087,50 USD/tấn; 316L cán nguội ở mức 4.297,50 USD/tấn và cán nóng ở mức 4.187,50 USD/tấn. Tuy nhiên, thay vì kích thích bổ sung hàng tồn kho, việc giảm giá lại củng cố tâm lý "mua khi tăng, không mua khi giảm" ở người mua, khi họ coi đợt giảm là tín hiệu để chờ đợi thay vì hành động. Hoạt động giao dịch trên toàn Đông Nam Á vẫn ảm đạm và thị trường rơi vào trạng thái chờ đợi bất an.

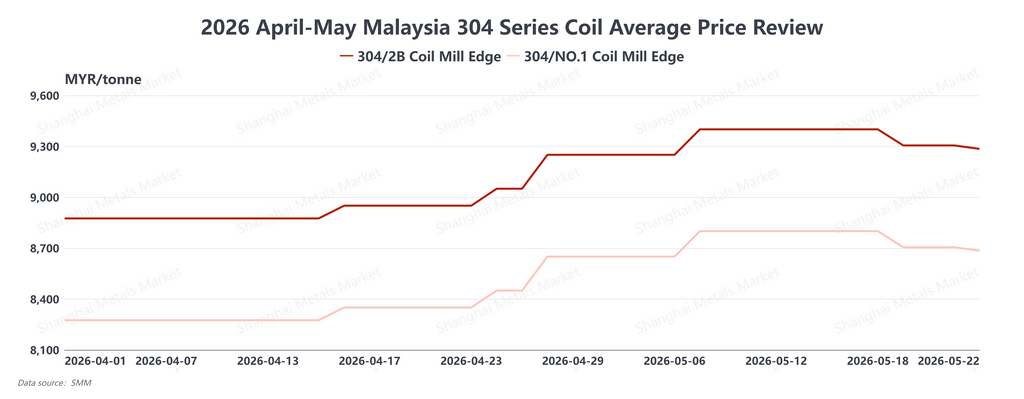

Giá thép không gỉ 304 nội địa Malaysia giảm hai lần trong tuần với tổng mức giảm 115 MYR/tấn, đưa giá mới nhất về mức 9.285 MYR/tấn cho 304 cán nguội và 8.685 MYR/tấn cho cuộn cán nóng. Thị trường Đông Nam Á nói chung đang ở thế giằng co, phức tạp thêm bởi cuộc rà soát chống bán phá giá chưa có kết luận của Malaysia đối với thép không gỉ nhập khẩu từ Indonesia và Việt Nam, một khoảng trống chính sách khiến cả nhà cung cấp thượng nguồn lẫn người mua hạ nguồn đều ngần ngại cam kết. Thị trường thép không gỉ Đài Loan (Trung Quốc) đối mặt thêm trở ngại: khối lượng xuất khẩu tháng 4 giảm 10,4% so với tháng trước trong khi khối lượng nhập khẩu vẫn ở mức cao khoảng 103.000 tấn với giá nhập khẩu bình quân giảm, gây áp lực lên các nhà máy nội địa từ cả hai phía. Ngược lại, Ấn Độ vẫn là điểm sáng tích cực, người dùng cuối nội địa đã chấp nhận rộng rãi mức tăng giá, và các ngành như ô tô và công nghiệp chế biến, nơi thép không gỉ chiếm tỷ trọng khiêm tốn trong tổng chi phí đầu vào, tiếp tục hấp thụ mức tăng; tuy nhiên, điểm sáng nhu cầu này không đủ để bù đắp sự yếu kém trên toàn châu Âu, Đông Nam Á và Đài Loan (Trung Quốc). Trên toàn thị trường nước ngoài, hoạt động mua hàng vẫn được thúc đẩy bởi nhu cầu vận hành tức thời thay vì chủ động xây dựng tồn kho.

III. Tổng kết và Triển vọng

Thị trường thép không gỉ nước ngoài tuần này được dẫn dắt bởi kỳ vọng chính sách thay vì bất kỳ sự cải thiện thực chất nào trong cơ bản cung-cầu. Đợt giảm giá đầu tuần phản ánh sự kháng cự từ phía cầu; sự tái xuất nhanh chóng của kỳ vọng tăng giá sau đó là việc neo lại mức sàn chi phí do chính sách thúc đẩy.

Nhìn về hai tuần tới, thị trường có khả năng bước vào giai đoạn đàm phán cửa sổ chính sách tích cực. Với giai đoạn chuyển tiếp kiểm soát xuất khẩu hợp kim sắt của Indonesia bắt đầu từ ngày 1/6, có xác suất đáng kể về việc đẩy nhanh xuất khẩu trước thời hạn khi các nhà máy và thương nhân tìm cách hoàn tất lô hàng theo khung thương mại hiện hành. Điều này có thể hỗ trợ thêm một đợt tăng giá FOB 304 từ 30–60 USD/tấn. Đồng thời, người mua tại Ấn Độ và các thị trường khác phụ thuộc nhiều vào nhập khẩu phôi và NPI từ Indonesia, bao gồm khối lượng nhập khẩu phôi thép không gỉ khổng lồ của Ấn Độ, đã bắt đầu đánh giá các phương án đa dạng hóa chuỗi cung ứng. Việc tái cấu trúc chuỗi cung ứng hạ nguồn có khả năng trở thành một trong những chủ đề định hình thị trường thép không gỉ nước ngoài xuyên suốt quý 2/2026.

Kết luận, phần lớn các chính sách của Indonesia đã được triển khai — giảm hạn ngạch RKAB, sửa đổi HPM, và khung kiểm soát xuất khẩu vẫn đang trong giai đoạn chuyển tiếp. Cho đến khi khung cuối cùng vận hành đầy đủ, cân bằng giá của thị trường thép không gỉ nước ngoài sẽ tiếp tục dao động giữa hỗ trợ phía chi phí và trần phía cầu, với tháng 6 được xác định là giai đoạn thử thách quan trọng nhất.

![[SMM Analysis] Hàng tồn kho Philippines tiếp tục tăng, phí bảo hiểm Indonesia thu hẹp, và chính sách linh hoạt RKAB mở ra giai đoạn mới](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)