ArcelorMittal (AM) — Tóm tắt Báo cáo Thường niên 2025

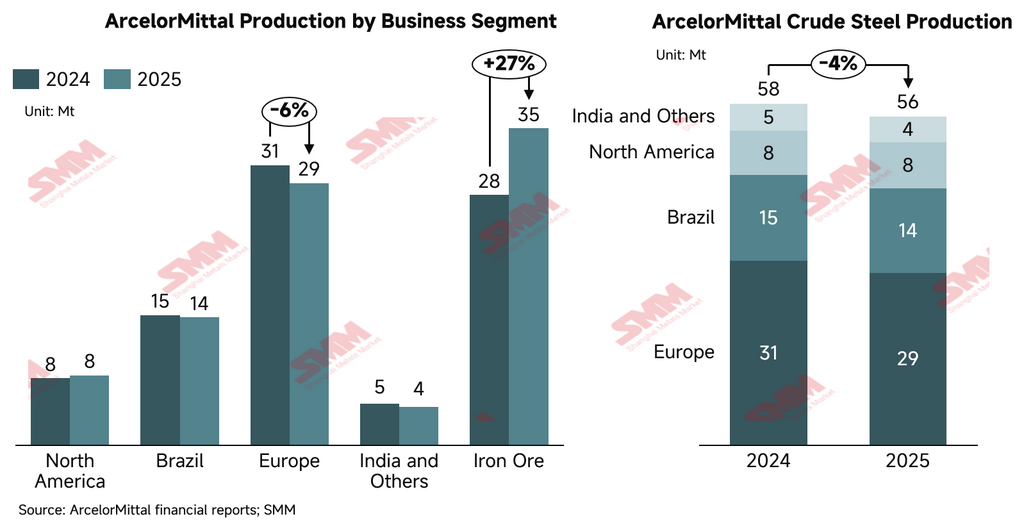

ArcelorMittal, nhà sản xuất thép lớn thứ hai thế giới, đã công bố Báo cáo Thường niên 2025 vào tháng 3 năm 2026. Trong năm, hoạt động sản xuất thép của Tập đoàn chứng kiến sự suy giảm trên diện rộng: sản lượng thép thô tại châu Âu giảm mạnh 6,6% so với cùng kỳ, trong khi sản lượng tại Ấn Độ và Brazil cũng sụt giảm. Chỉ có Bắc Mỹ ghi nhận tăng trưởng sản lượng, nhờ việc hợp nhất thêm một nhà máy thép. Những động thái này phản ánh mức tiêu thụ thép biểu kiến (ASC) suy yếu trên toàn cầu, cộng thêm áp lực cạnh tranh ngày càng gay gắt. Tuy nhiên, phân khúc Khai khoáng đạt kết quả xuất sắc — lượng quặng sắt xuất khẩu từ Liberia tăng vọt 37,5%, bù đắp đáng kể cho những khó khăn trong các bộ phận sản xuất thép.

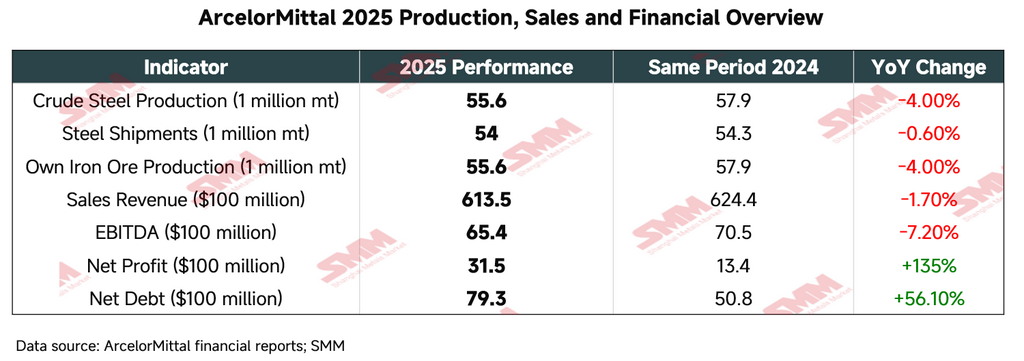

I. Tổng quan Sản xuất, Xuất hàng & Tài chính chủ chốt năm 2025

Trong năm 2025, ArcelorMittal thể hiện khả năng chống chịu vận hành mạnh mẽ trong bối cảnh nhu cầu thép toàn cầu trầm lắng và các rào cản thương mại phức tạp. Tối ưu hóa danh mục đầu tư — đặc biệt là việc hợp nhất toàn bộ cơ sở cán phẳng hoàn thiện Calvert — và tăng trưởng mạnh mẽ trong mảng quặng sắt là những điểm nhấn chính của năm.

Mặc dù sản lượng thép thô và lượng xuất hàng giảm nhẹ, lợi nhuận ròng tăng đáng kể, chủ yếu nhờ các khoản mục không tái diễn — đặc biệt là khoản lãi kế toán 1,9 tỷ USD phát sinh từ việc mua lại 50% vốn chủ sở hữu còn lại trong AMNS Calvert. Mức tăng nợ ròng chủ yếu do việc hợp nhất toàn bộ Calvert và các hoạt động M&A khác.

II. Phân bổ Phân khúc & Hiệu quả Hoạt động

Trong năm 2025, cơ cấu hoạt động toàn cầu của ArcelorMittal trải qua quá trình tái cấu trúc đáng kể, nổi bật nhất là việc mua lại toàn bộ cơ sở cán phẳng Calvert tại Bắc Mỹ và thoái vốn khỏi các tài sản phi cốt lõi tại Bosnia-Herzegovina, tiếp tục tối ưu hóa cơ cấu sản xuất và xuất hàng của Tập đoàn. Dưới đây là so sánh chi tiết các dữ liệu sản xuất và xuất hàng chủ chốt theo phân khúc năm 2025 so với năm trước:

-

Bắc Mỹ

Phân khúc này ghi nhận tăng trưởng cả về sản lượng và lượng xuất hàng trong năm 2025, chủ yếu nhờ việc hợp nhất toàn bộ cơ sở AMNS Calvert vào nửa cuối năm, và sự phục hồi sản xuất tại Mexico sau cuộc đình công lao động năm 2024.

-

Sản lượng thép thô: 7,8 triệu tấn (2024: 7,5 triệu tấn), tăng 2,9% so với cùng kỳ

-

Lượng thép giao hàng: 10,3 triệu tấn (2024: 10,1 triệu tấn), tăng 2,2% so với cùng kỳ

-

Diễn biến chính: Lò hồ quang điện (EAF) công suất 1,5 triệu tấn/năm tại nhà máy Calvert đã được đưa vào vận hành vào tháng 6/2025, nâng cao năng lực cung cấp các sản phẩm dẹt giá trị gia tăng cao trong khu vực.

-

Triển vọng sản lượng 2026: Cả sản xuất và giao hàng đều dự kiến tăng phù hợp với xu hướng chung của khu vực.

-

Động lực tăng trưởng: Lò EAF 1,5 triệu tấn/năm tại Calvert, được hợp nhất vào nửa cuối năm 2025, hiện đang trong giai đoạn nâng công suất và sẽ đóng góp sản lượng gia tăng trong năm 2026.

-

Brazil

Bất chấp áp lực biên lợi nhuận, phân khúc Brazil duy trì sản lượng sản xuất và giao hàng rất ổn định, tiếp tục là trụ cột lợi nhuận chính của Tập đoàn.

-

Sản lượng thép thô: 14,3 triệu tấn (2024: 14,5 triệu tấn), giảm 1,3% so với cùng kỳ

-

Lượng thép giao hàng: 13,9 triệu tấn (2024: 14,1 triệu tấn), giảm 0,9% so với cùng kỳ

-

Diễn biến chính: Việc mở rộng nhà máy sản phẩm dài Barra Mansa đã được đưa vào vận hành trong nửa cuối năm 2025, bổ sung 0,4 triệu tấn/năm công suất thép dài giá trị gia tăng cao.

-

Triển vọng sản lượng 2026: Lượng thép giao hàng dự kiến đạt 15,4 triệu tấn vào năm 2026, cao hơn đáng kể so với mức 13,95 triệu tấn ghi nhận trong năm 2025.

-

Động lực tăng trưởng: Bất chấp những trở ngại về nhu cầu trong năm 2025 do lãi suất cao và lượng nhập khẩu từ Trung Quốc tăng vọt, Tập đoàn vẫn lạc quan về triển vọng tăng trưởng năm 2026.

-

Châu Âu

Bị ảnh hưởng bởi nhu cầu thị trường yếu và đợt đại tu theo kế hoạch của Lò cao số 4 tại Dunkirk, sản lượng thép thô châu Âu sụt giảm. Tuy nhiên, mức giảm nhỏ hơn về giao hàng cho thấy khả năng thâm nhập thị trường tương đối vững vàng.

-

Sản lượng thép thô: 29,2 triệu tấn (2024: 31,2 triệu tấn), giảm 6,6% so với cùng kỳ

-

Lượng thép giao hàng: 28,4 triệu tấn (2024: 28,7 triệu tấn), giảm 0,9% so với cùng kỳ

-

Diễn biến chính: Việc thoái vốn khỏi tổ hợp luyện thép tích hợp sản phẩm dài Zenica tại Bosnia-Herzegovina đã hoàn tất vào tháng 10, phản ánh chiến lược chuyển dịch của Tập đoàn sang các tài sản phát thải carbon thấp hơn.

-

Triển vọng sản lượng năm 2026: Dự kiến giao hàng sẽ phục hồi và tăng trưởng.

-

Động lực tăng trưởng: Khi Cơ chế Điều chỉnh Biên giới Carbon của EU (CBAM) và cơ chế Hạn ngạch Thuế quan (TRQ) sửa đổi dần có hiệu lực trong năm 2026, Tập đoàn kỳ vọng các nhà sản xuất thép nội địa châu Âu sẽ giành lại thị phần từ cạnh tranh hàng nhập khẩu.

-

Ấn Độ & các liên doanh khác

Tập trung vào liên doanh chiến lược AMNS India (tỷ lệ sở hữu 60%):

-

Sản lượng thép thô: 7,2 Mt (2024: 7,5 Mt), giảm 4,5% so với cùng kỳ, chịu tác động bởi biến động thị trường trong nửa đầu năm và các đợt dừng bảo dưỡng ngoài kế hoạch

-

Giao hàng thép: 7,9 Mt (2024: 7,9 Mt), giao hàng duy trì khả năng chống chịu tốt

-

Diễn biến chính: Tổ hợp thép tích hợp Hazira tại Ấn Độ đang được mở rộng lên công suất 15 Mtpa. Tập đoàn cũng công bố dự án greenfield dài hạn tại Andhra Pradesh với mục tiêu công suất 8,2 Mtpa, nhằm nâng công suất thép cuộn cán nóng (HRC) lên 15 Mtpa vào nửa cuối năm 2026, qua đó bổ sung tăng trưởng sản lượng và giao hàng.

-

Sản lượng thép thô (các công ty con khác): 4,3 Mt (2024: 4,6 Mt), giảm 6,52% so với cùng kỳ

-

Khai khoáng

Mảng Khai khoáng là động cơ tăng trưởng mạnh nhất của Tập đoàn trong năm 2025, nhờ việc tăng tốc thành công dự án mở rộng Giai đoạn II tại Liberia.

-

Sản lượng quặng sắt tự khai thác (chỉ mảng Khai khoáng): 35,3 Mt (2024: 27,9 Mt), tăng 26,5% so với cùng kỳ

-

Giao hàng quặng sắt: 36,3 Mt (2024: 26,4 Mt), tăng 37,5% so với cùng kỳ

-

Diễn biến chính: Liberia đạt kỷ lục giao hàng cả năm 10 Mt và đang tiến triển ổn định hướng tới mục tiêu sản lượng 20 Mtpa.

Triển vọng mảng Khai khoáng năm 2026:

-

Liberia (AML):

-

Mục tiêu sản lượng: mục tiêu giao hàng 20 Mtpa. Tập đoàn dự báo cụ thể rằng đến cuối năm 2026, khi mở rộng Giai đoạn II và nhà máy tuyển tiếp tục tăng công suất, giao hàng quy đổi theo năm sẽ vượt 18 Mtpa (so với 10 Mt năm 2025).

-

Tiến triển chính: Mô hình sản xuất phối trộn kết hợp quặng mịn thiêu kết và tinh quặng từ Giai đoạn II sẽ hỗ trợ tăng mạnh sản lượng và khối lượng giao hàng, đồng thời năng lực vận tải đường sắt đang được mở rộng hướng tới mục tiêu thông qua 30 Mtpa/năm.

-

-

Canada (AMMC):

-

Xu hướng: duy trì sản xuất ổn định. Việc chuyển đổi nhà máy viên quặng sắt chất lượng cao sang sản xuất sắt hoàn nguyên trực tiếp (DRI) dự kiến hoàn tất trong quý II/2026.

-

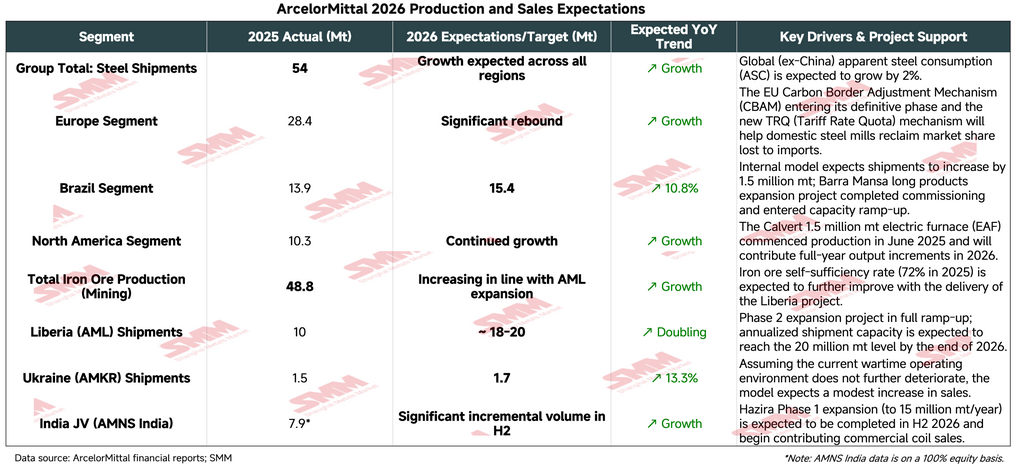

Tóm tắt triển vọng sản xuất & giao hàng năm 2026

Hồ sơ sản xuất và giao hàng năm 2025 cho thấy ArcelorMittal chuyển hướng chiến lược sang ưu tiên chất lượng hơn là chỉ chạy theo sản lượng. Dù sản lượng thép thô tại châu Âu và Brazil biến động nhẹ, tăng trưởng từ các tài sản giá trị gia tăng cao ở Bắc Mỹ và hoạt động quặng sắt chi phí thấp tại Liberia đang tái cấu trúc nền tảng chi phí và biên lợi nhuận của Tập đoàn. Tập đoàn dự báo tiêu thụ thép biểu kiến toàn cầu (ASC) ngoài Trung Quốc tăng 2% trong năm 2026. Trên nền bối cảnh vĩ mô này, Tập đoàn dự báo sản xuất và giao hàng thép sẽ tăng ở tất cả khu vực trong năm 2026 so với 2025, nhờ cải thiện hiệu quả vận hành và tác động tích cực của các biện pháp bảo hộ thương mại.

III. Hồ sơ hạ tầng sản xuất & công nghệ quy trình

ArcelorMittal vận hành danh mục tài sản đa dạng cao, bao phủ toàn bộ chuỗi giá trị từ thượng nguồn đến hạ nguồn — từ khai thác quặng sắt đến hoàn thiện và gia công hạ nguồn. Tính đến cuối năm 2025, cấu trúc quy trình sản xuất của Tập đoàn như sau:

-

Cơ cấu quy trình: Sản lượng lò thổi oxy cơ bản (BOF) chiếm 74% (41,2 Mt); lò hồ quang điện (EAF) chiếm 26% (14,4 Mt).

-

Quy mô cơ sở: Tập đoàn hiện vận hành 30 lò cao (BF) và 27 lò hồ quang điện (EAF).

-

Phân bổ công suất: Châu Âu vẫn là cứ điểm sản xuất lớn nhất, với công suất thép thô hằng năm 39,5 Mt (53% tổng công suất), tiếp theo là Brazil (16,4 Mt) và Bắc Mỹ (12,5 Mt).

IV. Tự chủ nguyên liệu & tích hợp chuỗi cung ứng

Tập đoàn duy trì mức độ tích hợp dọc cao ở cả thượng nguồn và hạ nguồn để phòng ngừa biến động thị trường — trụ cột cốt lõi của lợi thế cạnh tranh công nghiệp:

-

Nguồn cung quặng sắt: Sản lượng quặng sắt tự khai thác tăng 15,1% so với cùng kỳ lên 48,8 Mt trong năm 2025. Canada (AMMC) đóng góp 25,6 Mt, trong khi Liberia (AML) tăng vọt lên 9,7 Mt.

-

Tỷ lệ tự chủ: Năm 2025, Tập đoàn đạt tỷ lệ tự chủ quặng sắt 72%, tỷ lệ tự chủ than luyện cốc 91%, và tỷ lệ tự chủ thép phế cùng sắt hoàn nguyên trực tiếp (DRI) 55%.

-

Năng lực logistics: Tập đoàn vận hành 18 cơ sở cảng nước sâu và hạ tầng đường sắt liên quan, xử lý hơn 51 Mt hàng hóa mỗi năm.

V. Tái cấu trúc tài sản trọng yếu & tái cân chỉnh danh mục công nghiệp

Năm 2025 là năm tối ưu hóa danh mục sâu rộng của Tập đoàn — thoái vốn các tài sản yếu và tập trung nguồn lực vào các hoạt động tăng trưởng cao, giá trị gia tăng cao.

-

Hợp nhất toàn phần Calvert (Mỹ): Tháng 6/2025, Tập đoàn hoàn tất mua lại 50% cổ phần còn lại tại AMNS Calvert (trước đây là liên doanh với Nippon Steel Corporation) với mức giá danh nghĩa. Cơ sở này là tổ hợp hoàn thiện thép dẹt tiên tiến nhất Bắc Mỹ. Lò EAF 1,5 Mtpa mới xây đã cho ra tấm slab đầu tiên vào tháng 6/2025.

-

Thoái vốn tài sản & hợp lý hóa vận hành:

-

Bosnia-Herzegovina: Hoàn tất bán tổ hợp thép tích hợp Zenica và mỏ quặng sắt Prijedor.

-

Nam Phi: Việc hợp lý hóa mảng thép dài và tạm dừng vận hành nhà máy thép Newcastle đã hoàn tất vào cuối tháng 1/2026.

-

-

Mở rộng tại Ấn Độ: AMNS India vẫn là động cơ tăng trưởng cốt lõi. Tổ hợp thép tích hợp Hazira đang đúng tiến độ mở rộng công suất lên 15 Mtpa vào nửa cuối năm 2026.

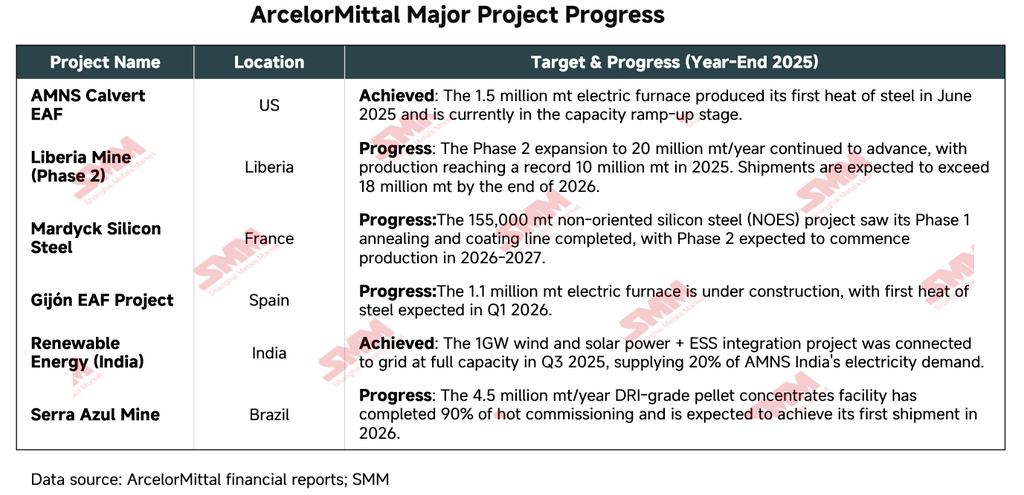

VI. Tiến độ các dự án vốn lớn (phân bổ capex)

ArcelorMittal hiện đang trong chu kỳ chi tiêu vốn kép: chuyển đổi sang EAF và mở rộng công suất quặng sắt thượng nguồn. Tổng chi tiêu vốn năm 2025 đạt 4,34 tỷ USD.

VII. Lộ trình khử carbon & nâng cấp công nghệ công nghiệp

ArcelorMittal đang ở thời điểm then chốt trong quá trình chuyển đổi từ mô hình luyện thép tích hợp dựa trên lò cao truyền thống sang các tuyến quy trình phát thải thấp:

-

Mở rộng công suất EAF: Đến cuối năm 2026, Tập đoàn kỳ vọng bổ sung 3,4 Mtpa công suất EAF, tại Gijón và Sestao (Tây Ban Nha) và Calvert (Mỹ).

-

Các dự án công nghệ chủ chốt: Dự án EAF 2,0 Mtpa tại Dunkirk, Pháp (đầu tư 1,3 tỷ euro) dự kiến vận hành vào năm 2029 và được kỳ vọng tạo phát thải carbon khoảng bằng một phần ba so với lò cao truyền thống.

-

Chuyển dịch năng lượng: Đến cuối năm 2025, Tập đoàn đã đưa vào vận hành 1,6 GW công suất năng lượng tái tạo theo hình thức góp vốn sở hữu, và thêm 1,2 GW đang xây dựng, chủ yếu tại Ấn Độ và Nam Mỹ, nhằm cung cấp điện sạch chi phí thấp cho hoạt động luyện thép.

-

Dấu chân carbon: Phát thải carbon tuyệt đối giảm 3,1% so với cùng kỳ trong năm 2025, tương ứng mức giảm lũy kế 47% so với đường cơ sở năm 2018. Đáng lưu ý, do việc triển khai công nghệ phát thải thấp ở quy mô thương mại còn hạn chế (hydro xanh, thu giữ và lưu trữ carbon), mức giảm phát thải hiện nay của Tập đoàn chủ yếu đạt được thông qua tái cấu trúc danh mục và điện khí hóa EAF.

VIII. Thông tin trọng yếu bổ sung

-

Tối ưu hóa danh mục:

-

Mua lại toàn phần Calvert: Thông qua việc mua 50% cổ phần của NSC, ArcelorMittal đã giành quyền kiểm soát vận hành toàn diện đối với tổ hợp hoàn thiện thép dẹt tiên tiến nhất Bắc Mỹ.

-

Thoái khỏi tài sản không cốt lõi: Việc thoái vốn tổ hợp thép tích hợp cường độ carbon cao tại Zenica (Bosnia-Herzegovina) và các mỏ quặng sắt liên quan phản ánh chiến lược danh mục “khử carbon trước, rồi tăng trưởng”.

-

-

Rủi ro vận hành:

-

Rủi ro địa chính trị: Nhà máy thép Kryvyi Rih tại Ukraine (AMKR) hiện chỉ vận hành ở mức 35% công suất thiết kế, đối mặt gián đoạn đáng kể về logistics và chuỗi cung ứng.

-

Rào cản thương mại: Thuế quan Mục 232 của Mỹ được nâng lên 50% trong năm 2025, làm tăng gánh nặng chi phí đối với dòng chảy vật liệu liên vùng.

-

-

Triển vọng 2026: Tiêu thụ thép biểu kiến toàn cầu (ASC) ngoài Trung Quốc dự kiến tăng 2%. Kế hoạch chi tiêu vốn năm 2026 của Tập đoàn được lập ngân sách trong khoảng 4,5–5,0 tỷ USD, tiếp tục tập trung vào mở rộng quặng sắt Liberia và điện khí hóa công nghệ quy trình tại châu Âu.

Tóm tắt: Năm 2025 là năm “nâng cao chất lượng tài sản” của ArcelorMittal. Bằng việc chuyển liên doanh cốt lõi tại Bắc Mỹ là Calvert thành công ty con sở hữu toàn phần, đồng thời đạt các mốc triển khai thành công tại mỏ quặng sắt Liberia và các dự án năng lượng xanh ở Ấn Độ, Tập đoàn tiếp tục củng cố lợi thế cạnh tranh tích hợp dọc. Đối với nhà đầu tư, tính bền vững của khả năng tạo dòng tiền tự do và việc phục hồi thị phần trong khuôn khổ CBAM của EU vẫn là các chỉ báo theo dõi then chốt trong 1–2 năm tới.

![[SMM Steel] Tata Steel UK đảm bảo mức thuế quan Mỹ thấp hơn cho xuất khẩu từ Port Talbot](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[SMM Steel] Brazil đề xuất mở rộng theo giai đoạn phạm vi bao phủ của thị trường carbon được quản lý](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel] Nam Phi tăng thuế nhập khẩu thép để bảo vệ ngành công nghiệp trong nước](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)