Các báo cáo thị trường cho thấy đơn vị vận hành chính tại Khu công nghiệp Weda Bay (IWIP) của Indonesia — một trong hai tổ hợp chế biến niken chủ lực của nước này — đã yêu cầu một số nhà sản xuất gang niken (NPI) được chọn trong khu cắt giảm sản lượng trong tháng 6 để giải phóng điện cho việc tăng công suất các nhà máy luyện nhôm. SMM cho rằng ý nghĩa của diễn biến này không nằm ở sự gián đoạn nguồn cung ngắn hạn, mà ở tín hiệu mang tính cấu trúc mà nó phát ra: khi công suất nhôm của IWIP đi vào vận hành, và xét rằng nhôm tạo ra lợi nhuận cao hơn khoảng một bậc độ lớn trên mỗi MWh so với NPI, điện của khu đang được tái phân bổ khỏi việc mở rộng chuỗi niken và chuyển sang nhôm trong một “cửa sổ” chuyển tiếp xác định.

Trong vài năm qua, cách thị trường hiểu về nguồn cung NPI của Indonesia dựa trên giả định “công suất lớn, độ co giãn cao, có thể khởi động lại nhanh khi giá và biên lợi nhuận phục hồi”. Nhưng khi ngành niken Indonesia bước vào giai đoạn các ràng buộc nguồn lực chồng lấn — hạn ngạch quặng, nguồn cung lưu huỳnh, điện, các dự án nhôm và dòng chảy sản phẩm trung gian — độ co giãn nguồn cung NPI không còn chỉ do giá và biên lợi nhuận quyết định. Việc phân bổ điện trong các khu công nghiệp, phân phối quặng và ưu tiên chiến lược dự án giờ đây cũng cần được tính đến.

Nhu cầu điện của IWIP đang thay đổi như thế nào

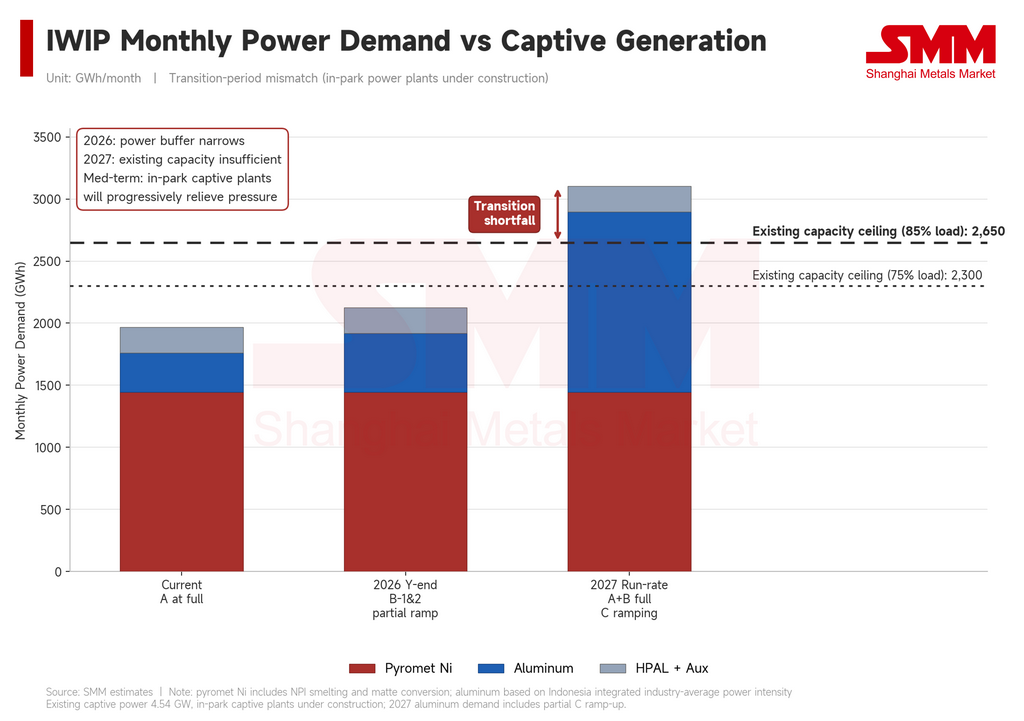

IWIP không thiếu điện tuyệt đối, nhưng “biên an toàn” đang bị thu hẹp dần bởi quá trình tăng công suất nhôm. Mô hình hóa cả năm của SMM đối với các trung tâm tải chính của khu cho thấy bức tranh sau.

Nhôm. Theo SMM, Dự án Nhôm A trong IWIP hiện đang vận hành gần như hết công suất. Dựa trên sản lượng vận hành và mức tiêu thụ điện bình quân ngành theo tấn, lượng điện sử dụng hằng tháng vào khoảng 300 GWh. Giai đoạn 1 của Dự án Nhôm B (công suất thiết kế 160.000 tấn) dự kiến được cấp điện vào cuối quý II; theo đường cong tăng công suất điển hình, công suất hiệu dụng năm nay sẽ khoảng 40–50% công suất thiết kế, tương ứng tiêu thụ khoảng 1.000 GWh/năm, hay 80–90 GWh/tháng. Giai đoạn 2 (170.000 tấn) dự kiến chạy thử trong quý III và sẽ đóng góp thêm 500–700 GWh/năm, hay 40–60 GWh/tháng. Đến cuối năm 2026, hai giai đoạn cộng lại sẽ bổ sung khoảng 160 GWh/tháng vào tải phía nhôm của IWIP. Xa hơn, Dự án Nhôm C — một cơ sở quy mô khoảng 1 triệu tấn/năm — dự kiến chạy thử vào cuối năm 2026 và tăng công suất trong năm 2027; khi đạt công suất tối đa sẽ tiêu thụ khoảng 900 GWh/tháng.

Niken luyện nhiệt. Sản lượng NPI của IWIP ổn định quanh 40.000 tấn (hàm lượng niken) mỗi tháng. Với hàm lượng bình quân ngành khoảng 11% và mức tiêu thụ điện tiêu chuẩn theo tấn sản phẩm vật lý, riêng luyện NPI tiêu thụ khoảng 1.350–1.460 GWh/tháng. Tính thêm công đoạn chuyển đổi để sản xuất niken matte của khu (khoảng 16.000 tấn hàm lượng niken/tháng), toàn bộ mạch niken luyện nhiệt tiêu thụ tổng cộng 1.390–1.500 GWh/tháng.

HPAL và các hệ thống phụ trợ. Nhu cầu điện của khu không chỉ đến từ niken luyện nhiệt và nhôm. Các dự án hòa tách axit áp suất cao (HPAL) của IWIP — sản xuất kết tủa hydroxit hỗn hợp (MHP), một bán thành phẩm niken cấp pin — cũng là nhóm tiêu thụ lớn. Bao gồm các dây chuyền HPAL đang vận hành, tiện ích, xử lý nguyên liệu, logistics cảng và điện sinh hoạt, nhóm này ước tính chiếm 180–235 GWh/tháng.

Điểm nghẽn nằm ở đâu

Các công bố công khai cho thấy công suất điện tự cung lắp đặt của IWIP khoảng 4,54 GW. Áp dụng hệ số tải hợp lý và trừ phần tiêu thụ nội bộ nhà máy điện, hệ thống có thể cung cấp khoảng 2.300–2.650 GWh/tháng cho hoạt động trong khu.

Kết hợp các cấu phần tải ở trên, cán cân cung–cầu điện hằng tháng của khu diễn biến như sau. Ở giai đoạn hiện tại, với Dự án Nhôm A chạy hết công suất và mạch niken luyện nhiệt vận hành ổn định, IWIP vẫn có thặng dư điện khá thoải mái. Đến cuối năm 2026, khi hai giai đoạn của Dự án Nhôm B bắt đầu đóng góp đáng kể, thặng dư này thu hẹp mạnh — theo giả định tải thận trọng, khu tiến sát trạng thái cân bằng tới hạn. Đến năm 2027, khi Dự án A và B tăng công suất đầy đủ và Dự án C bước vào giai đoạn tăng công suất, tổng tiêu thụ vượt trần cung của công suất lắp đặt hiện tại, tạo ra thiếu hụt chuyển tiếp khoảng 300–700 GWh/tháng.

Khoảng thiếu này về bản chất là lệch pha thời gian. Các dự án nhôm lớn trong IWIP đều có nhà máy điện tự cung riêng trong kế hoạch phát triển, nhưng thời gian xây dựng nhà máy điện dài hơn so với chính các lò luyện. Kết quả là xuất hiện một giai đoạn “lò luyện đến trước, nhà máy điện theo sau” — và chính sự lệch pha này đứng sau các thông tin hiện nay về việc cắt giảm NPI.

Vì sao nhôm được ưu tiên phân bổ điện

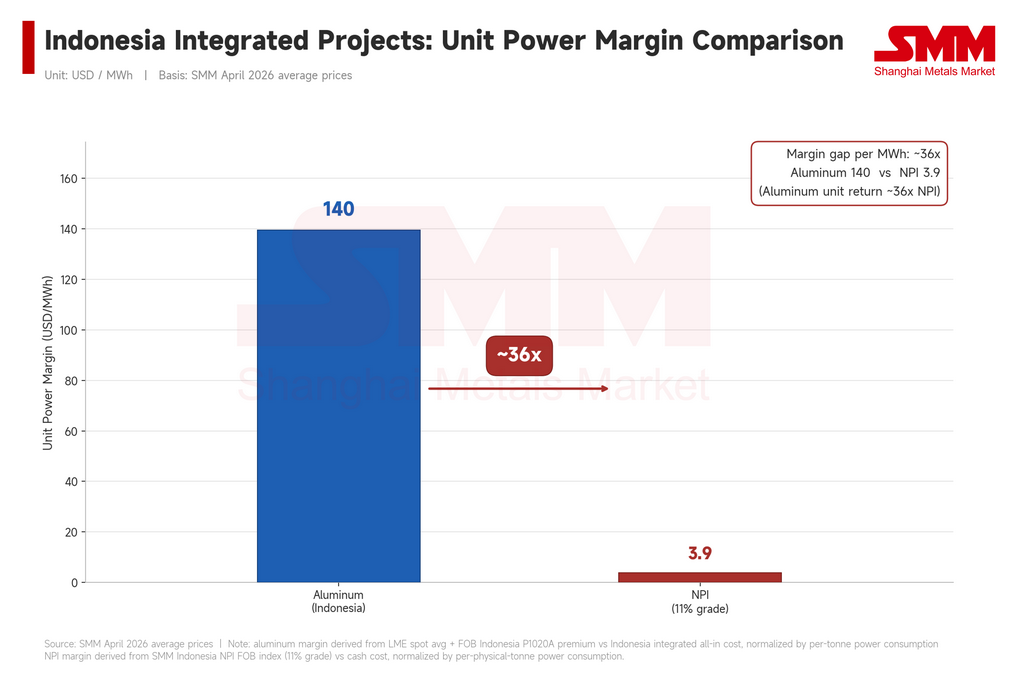

Nếu việc cắt giảm NPI trong tháng 6 như tin đồn trở thành hiện thực, SMM nhìn nhận đây không phải là một sự kiện nguồn cung ngắn hạn, mà là bằng chứng cho thấy IWIP đã bắt đầu phân bổ hạn mức điện giữa các mạch tiêu thụ lớn trong giai đoạn thiếu hụt chuyển tiếp. Logic nền tảng là chênh lệch rất lớn về lợi nhuận trên mỗi MWh giữa nhôm và niken ở mặt bằng giá hiện tại.

Theo giá bình quân tháng 4/2026 của SMM: biên lợi nhuận nhôm trên mỗi tấn — tính từ giá giao ngay LME, chỉ số SMM FOB Indonesia P020A và tổng chi phí trọn gói của các dự án tích hợp tại Indonesia — quy đổi ra khoảng 139 USD cho mỗi MWh điện tiêu thụ. NPI, dựa trên chỉ số SMM Indonesia NPI FOB và ước tính chi phí tiền mặt, mang lại khoảng 3,9 USD/MWh.

Nói cách khác, mỗi kWh dành cho nhôm hiện tạo ra lợi nhuận gộp cao hơn hàng chục lần so với cùng một kWh dành cho NPI. Đây không phải tối ưu hóa cận biên — mà là chênh lệch theo bậc độ lớn. Từ góc độ tối đa hóa suất sinh lời vốn, nhôm nên được xếp trên NPI trong thứ tự ưu tiên phân bổ khi điện bị hạn chế. Logic đó tạo nền tảng thương mại rõ ràng cho yêu cầu được cho là từ đơn vị vận hành chính của IWIP rằng các nhà sản xuất NPI phải cắt giảm sản lượng.

Tình trạng lợi nhuận NPI càng làm rõ vấn đề. Dữ liệu tháng 4 của SMM cho thấy chỉ số Indonesia NPI FOB chỉ nhỉnh hơn chi phí tiền mặt một chút — biên lợi nhuận gộp bình quân ngành dưới 1%. Phân khúc niken luyện nhiệt đã vận hành gần điểm hòa vốn theo chi phí tiền mặt, đồng nghĩa lợi nhuận trên mỗi MWh cực kỳ nhạy với biến động giá niken: chỉ cần giảm nhẹ cũng có thể đẩy biên lợi nhuận theo đơn vị điện của một phần công suất xuống vùng âm. Trong điều kiện đó, càng ít lý do để khu phân bổ điện khan hiếm cho một kim loại có lợi suất cận biên đang tiến về 0.

Hàm ý đối với thị trường NPI

Lấy mốc khoảng 40.000 tấn hàm lượng niken/tháng của IWIP, mức cắt 5–15% tương ứng 2.000–6.000 tấn hàm lượng niken/tháng. Tự thân khối lượng này khó đảo chiều thị trường niken toàn cầu khỏi trạng thái dư cung, nhưng có thể hỗ trợ trực tiếp cho nhập khẩu NPI vào Trung Quốc, tâm lý mua của các nhà máy và mức premium của NPI hàm lượng cao. Khi dòng NPI bổ sung từ Indonesia quay trở lại bị hạn chế, vật liệu hàm lượng cao có phần thắt chặt, và việc thay thế bằng phế liệu bị làm phức tạp bởi cả yếu tố giá lẫn hóa đơn/chứng từ, bất kỳ đợt cắt giảm kéo dài nào tại IWIP đều có thể làm tăng áp lực mua NPI giao dịch của các nhà máy Trung Quốc trong ngắn hạn.

Đối với giá niken tinh luyện, việc cắt giảm NPI tại IWIP chỉ hỗ trợ ở mức cận biên cho đầu chuỗi ferrohợp kim và tâm lý thị trường, nhưng tự thân không đủ để đảo ngược quỹ đạo của niken tinh luyện. Các điểm cần theo dõi chính vẫn là: điểm uốn tồn kho niken tinh luyện, cắt giảm sản lượng MHP, thay đổi dòng chảy sản xuất matte và tốc độ phục hồi nhu cầu thép không gỉ.

Chuyển tiếp, không phải vĩnh viễn

Cần nhấn mạnh rằng ràng buộc điện hiện tại của IWIP là sự lệch pha chuyển tiếp, không phải trần dài hạn. Bản thân phía cung của hệ thống điện trong khu cũng đang mở rộng nhanh.

Mỗi dự án nhôm lớn trong IWIP đều có nhà máy điện tự cung trong kế hoạch phát triển; chỉ là thời gian xây dựng đã khiến các nhà máy điện này chậm hơn các lò luyện mà chúng phục vụ. Khi các nhà máy điện tự cung này đi vào vận hành — dự kiến lần lượt trong giai đoạn 2027–2028 — công suất lắp đặt của khu sẽ tăng bậc, và sự khớp trực tiếp giữa nhu cầu nhôm và nguồn điện chuyên dụng phía nhôm sẽ làm suy yếu hiệu ứng “lấn át” hiện tại đối với mạch niken luyện nhiệt.

Điều này có nghĩa là quan điểm thị trường về độ co giãn nguồn cung NPI của Indonesia giờ cần phân biệt theo chân trời thời gian. Trong giai đoạn 2026–2027, sự lệch pha điện có thể định kỳ làm giảm tính linh hoạt phía niken của IWIP, với việc cắt giảm và hạ ưu tiên phân bổ điện tạo hỗ trợ mang tính cấu trúc cho giá NPI và premium hàng hàm lượng cao. Từ 2027–2028 trở đi, khi các nhà máy điện tự cung cho nhôm đi vào vận hành, độ thắt chặt cấu trúc sẽ giảm và điện nhiều khả năng sẽ dần không còn là ràng buộc mang tính quyết định đối với phân khúc niken luyện nhiệt.

Dù vậy, giai đoạn chuyển tiếp đã phơi bày logic chi phối phân bổ nguồn lực ở cấp khu: khi lợi suất trên mỗi MWh giữa các kim loại phân kỳ mạnh, vốn có xu hướng chảy về sản phẩm có lợi suất cao hơn. Với các nhà phân tích mô hình hóa độ co giãn nguồn cung NPI của Indonesia, đây là một biến số mới cần theo dõi.

Kết luận

Ý nghĩa của các thông tin về việc cắt giảm tại IWIP nằm ít hơn ở con số sản lượng của một tháng cụ thể, mà ở điều chúng hé lộ về cách các khu chế biến niken quy mô lớn của Indonesia có thể tái phân bổ nguồn lực trong giai đoạn chuyển tiếp. Với nhôm và niken có chênh lệch lợi nhuận trên mỗi MWh theo bậc độ lớn, và biên lợi nhuận NPI đã sát chi phí tiền mặt, việc triển khai theo từng giai đoạn các dự án nhôm nhiều khả năng sẽ làm giảm tính linh hoạt của mạch niken luyện nhiệt tại IWIP trong giai đoạn 2026–2027.

Trong ngắn hạn, giá NPI và premium hàng hàm lượng cao có thể nhận được một số hỗ trợ. Trong trung và dài hạn, các nhà máy điện tự cung cho nhôm đi vào vận hành sẽ giúp nới lỏng ràng buộc. Nhưng thứ tự lợi suất trong các khu này — và hàm ý của nó đối với mức độ ưu tiên tương đối giữa niken và nhôm — nay đã trở thành một phần của khung phân tích nguồn cung NPI của Indonesia.

Tác giả: Bruce Chew

Chuyên gia phân tích Niken & Thép không gỉ, Shanghai Metals Market

Email: bruce.chew@metal.com

Điện thoại: +601167087088

![[SMM Nickel Flash] Indonesia có thể đưa niken thô vào cơ chế xuất khẩu của doanh nghiệp nhà nước](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[Phân tích SMM] Chi phí giao ngay giảm nhẹ, giá muối niken đi xuống](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)