SMM, ngày 20 tháng 5

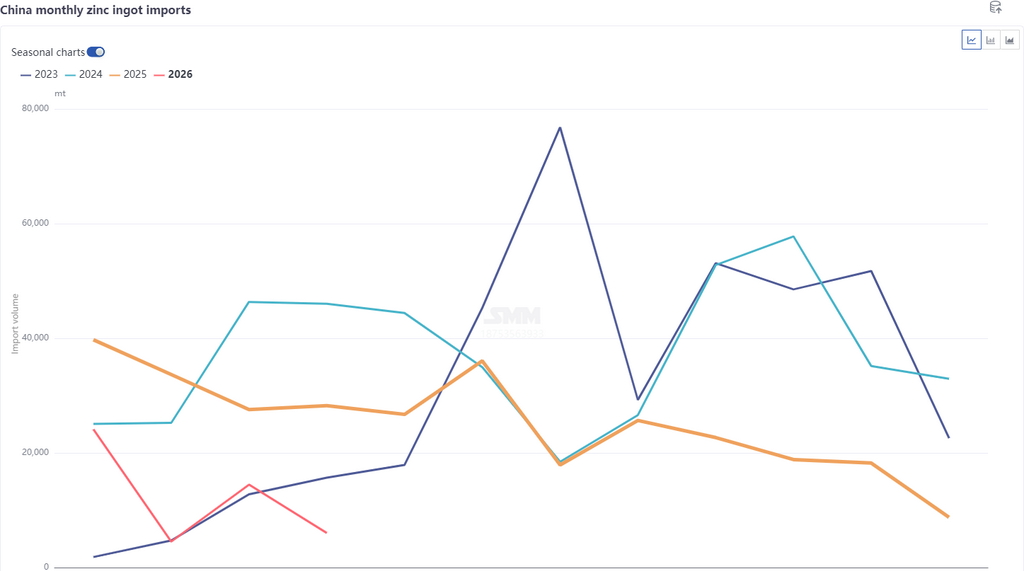

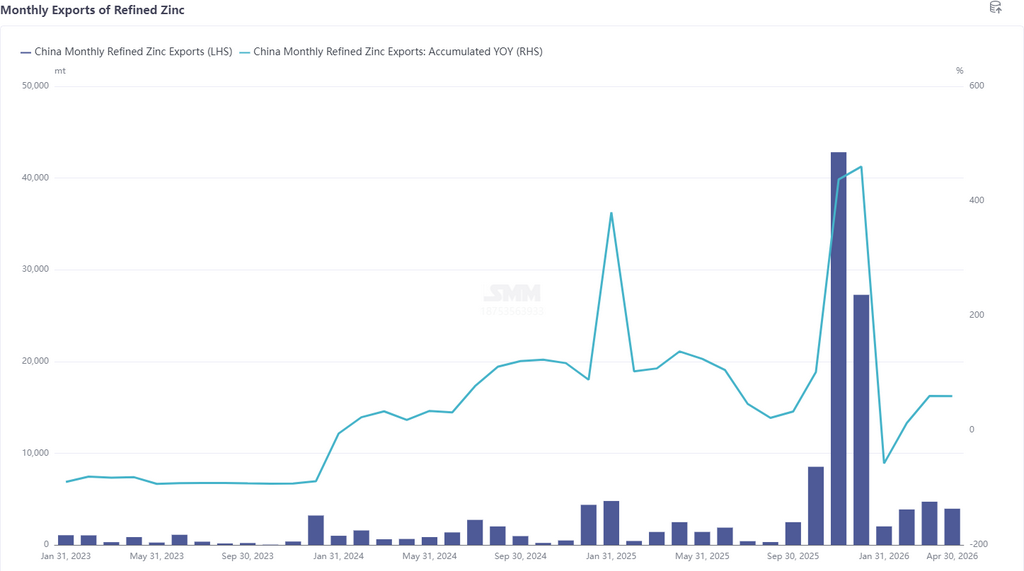

Theo số liệu hải quan mới nhất, lượng nhập khẩu kẽm tinh luyện trong tháng 4/2026 đạt 6.000 tấn, giảm 8.400 tấn tương đương 58,27% so với tháng trước và giảm 78,62% so với cùng kỳ năm trước. Lượng nhập khẩu kẽm tinh luyện lũy kế từ tháng 1 đến tháng 4 đạt 49.000 tấn, giảm 61,98% so với cùng kỳ. Xuất khẩu kẽm tinh luyện tháng 4 đạt 3.900 tấn, giảm 16,22% so với tháng trước và tăng 59,21% so với cùng kỳ. Lượng xuất khẩu kẽm tinh luyện lũy kế từ tháng 1 đến tháng 4 đạt 14.000 tấn, tăng 59,69% so với cùng kỳ. Như vậy, nhập khẩu ròng kẽm tinh luyện tháng 4 đạt 2.000 tấn, nhập khẩu ròng lũy kế từ tháng 1 đến tháng 4 đạt 34.500 tấn.

Theo quốc gia, top 3 nguồn nhập khẩu kẽm tinh luyện trong tháng 4 vẫn là Kazakhstan (4.500 tấn, 74,26%), Hàn Quốc (700 tấn, 11,52%) và Australia (500 tấn, 8,53%); top 3 thị trường xuất khẩu trong tháng 4 là Việt Nam (1.300 tấn, 32,61%), Thái Lan (900 tấn, 23,18%) và Indonesia (700 tấn, 17,99%). Sự sụt giảm dữ liệu nhập khẩu kẽm tinh luyện tháng 4 chủ yếu do cửa sổ nhập khẩu tiếp tục đóng và lượng hàng kẽm Kazakhstan giao cuối kỳ giảm trong tháng 4. Tuy nhiên, nhập khẩu vẫn đạt 6.000 tấn, chủ yếu nhờ dòng hàng vào qua Khu vực Kiểm soát Bảo thuế, chiếm 74%. Xuất khẩu giảm nhẹ chủ yếu do cửa sổ xuất khẩu tuy gần mở nhưng vẫn đóng, một số thương nhân xuất khẩu lượng nhỏ hàng giao ngay sang Đông Nam Á. Ngoài ra, xét theo phương thức thương mại, hàng hóa xuất nhập qua Khu vực Kiểm soát Bảo thuế chiếm trên 80%, trong đó dòng hàng ra từ kho ngoại quan chiếm chủ đạo.

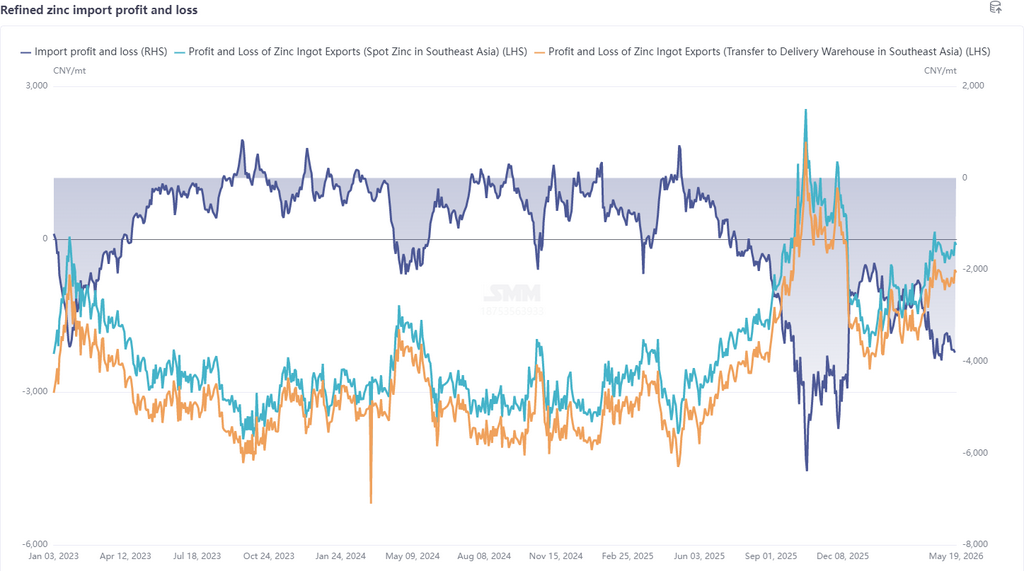

Bước sang tháng 5, về mặt vĩ mô, xung đột địa chính trị có phần hạ nhiệt, nhưng dữ liệu PPI của Mỹ vượt kỳ vọng đáng kể, đồng USD và lợi suất trái phiếu kho bạc tăng, kỳ vọng tăng lãi suất của thị trường gia tăng, lo ngại về thanh khoản leo thang và bất định vĩ mô tăng lên. Về phía cơ bản, gián đoạn nguồn cung ở nước ngoài tiếp diễn: tổ hợp luyện kim Ust-Kamenogorsk của Kazzinc ở phía đông Kazakhstan đã giảm công suất sau vụ nổ tại các nhà máy luyện kẽm và chì; Peru tuyên bố khủng hoảng năng lượng, hiện chưa có tác động, nhưng do sản lượng quặng kẽm địa phương chiếm 10,5% tổng sản lượng toàn cầu và mức phụ thuộc của Trung Quốc vào quặng kẽm Peru ở mức 7,7%, tâm lý thị trường biến động; ngoài ra, ngày 13/5, nhà máy luyện kẽm Cajamarquilla của Peru với công suất hàng năm 345.000 tấn bất ngờ xảy ra hỏa hoạn, một số cơ sở hạ tầng bị hư hại và hoạt động bị đình chỉ, mức độ ảnh hưởng cụ thể vẫn cần theo dõi thêm. Mặc dù tồn kho LME tăng, nhưng vẫn ở mức tương đối thấp khoảng 110.000 tấn, và giá kẽm LME giữ vững tốt. Phía Trung Quốc, sản lượng luyện kim cao và tình trạng thắt chặt quặng tiếp tục đối trọng lẫn nhau, với TC giảm xuống mức thấp lịch sử, tạo hỗ trợ đáy cho giá kẽm. Tuy nhiên, tiêu thụ yếu: mùa mưa ở miền Nam Trung Quốc gây áp lực lên bất động sản và cơ sở hạ tầng, dữ liệu ô tô tháng 4 giảm cả so với cùng kỳ và so với tháng trước, doanh số nội địa đồ gia dụng yếu với xuất khẩu phân hóa, tiêu thụ tổng thể không có điểm sáng, tồn kho xã hội dao động ở mức cao trên 260.000 tấn. Nhìn chung, xu hướng LME vượt trội hơn SHFE chưa thay đổi, cửa sổ nhập khẩu vẫn đóng, và nhập khẩu tháng 5 dự kiến tiếp tục giảm. Cửa sổ xuất khẩu chưa mở hoàn toàn, nhưng xét đến việc một số thương nhân vẫn xuất hàng giao ngay sang Đông Nam Á và hàng kho ngoại quan vẫn có khả năng chảy ra, xuất khẩu dự kiến tăng nhẹ.

Tuyên bố miễn trừ trách nhiệm về nguồn dữ liệu: Dữ liệu ngoài thông tin công khai được SMM tính toán dựa trên thông tin công khai, giao tiếp thị trường và mô hình cơ sở dữ liệu nội bộ của SMM, chỉ mang tính tham khảo và không cấu thành tư vấn ra quyết định.

![[SMM Analysis] Mid-Year Review & Outlook of Zinc Concentrate Market 2026](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)

![Tồn kho LME ở mức thấp, kẽm LME biến động ở mức cao [Tóm tắt cuộc họp buổi sáng SMM về kẽm]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)