Tóm tắt

Trong giai đoạn 2025–2026, chính sách đồng trên toàn châu Mỹ đã trải qua sự chuyển đổi chiến lược đáng chú ý, khi ngành công nghiệp đồng toàn cầu ngày càng chuyển dịch từ mô hình hiệu quả tài nguyên truyền thống sang khuôn khổ tập trung vào an ninh chuỗi cung ứng, khả năng phục hồi công nghiệp và kiểm soát tài nguyên chiến lược.

Hoa Kỳ, Canada và Chile đã dần đưa đồng vào chiến lược khoáng sản quan trọng của mình, nâng cao đáng kể vai trò chiến lược của đồng trong các chương trình nghị sự về an ninh quốc gia, chuyển đổi năng lượng và sản xuất tiên tiến. Đồng thời, các quốc gia sản xuất đồng lớn như Chile và Peru tiếp tục hoàn thiện chế độ thuế khai thác mỏ, hệ thống cấp phép, chính sách luyện kim trong nước và cơ cấu xuất khẩu; trong khi Mexico thắt chặt giám sát nhượng quyền khai thác mỏ và tích hợp sâu hơn vào khuôn khổ chuỗi cung ứng khoáng sản quan trọng Bắc Mỹ.

Nhìn chung, chính sách liên quan đến đồng trên toàn châu Mỹ ngày càng tập trung vào các lĩnh vực sau:

- Tăng cường khuôn khổ an ninh khoáng sản quan trọng và chuỗi cung ứng;

- Mở rộng năng lực luyện kim, tinh chế và chế biến hạ nguồn trong nước;

- Đẩy nhanh cấp phép khai thác mỏ và phát triển dự án đồng chiến lược;

- Thúc đẩy đồng tái chế và hệ thống kinh tế tuần hoàn;

- Tăng cường các yêu cầu về ESG, môi trường và quản trị cộng đồng.

Trong bối cảnh tăng trưởng nguồn cung đồng mỏ toàn cầu chậm lại, quá trình chuyển đổi năng lượng đang diễn ra và nhu cầu tăng nhanh từ hạ tầng AI và đầu tư lưới điện, những thay đổi chính sách trên toàn châu Mỹ dự kiến sẽ tác động trung và dài hạn đến nguồn cung đồng mỏ toàn cầu, động thái luyện kim, xu hướng TC/RC và dòng chảy thương mại đồng khu vực.

Hoa Kỳ

Hoa Kỳ đã nâng cấp Đồng từ kim loại công nghiệp thông thường thành vấn đề "an ninh quốc gia + khoáng sản quan trọng". Các chính sách liên quan bao gồm Mục 232, Chiến lược Khoáng sản Quan trọng, đẩy nhanh cấp phép FAST-41 và tài trợ của DOE cho chế biến và tái chế đồng.

Điều tra Mục 232 và Chính sách Thuế quan Đồng

Vào tháng 2 năm 2025, Hoa Kỳ khởi động điều tra Mục 232 đối với nhập khẩu đồng, áp thuế 50% lên các sản phẩm đồng bán thành phẩm và sản phẩm phái sinh có hàm lượng đồng cao, có hiệu lực từ ngày 1 tháng 8 năm 2025.

Theo sửa đổi cuối cùng được thực hiện vào ngày 6 tháng 4 năm 2026, các sản phẩm phái sinh có hàm lượng đồng cao phải chịu mức thuế 25% dựa trên toàn bộ giá trị sản phẩm. Tuy nhiên, nếu nhà nhập khẩu có thể chứng minh rằng ít nhất 95% hàm lượng đồng, thép hoặc nhôm trong sản phẩm cuối cùng được khai thác và luyện trong nước tại Hoa Kỳ, mức thuế có thể được giảm xuống 10%.

FAST-41

FAST-41 đẩy nhanh quy trình cấp phép cho các mỏ đồng, nhà máy luyện kim và các dự án cơ sở hạ tầng hỗ trợ tại Hoa Kỳ, thúc đẩy tăng trưởng nguồn cung đồng Bắc Mỹ trong tương lai. Đối với các dự án khai thác đồng quy mô lớn thuộc FAST-41 (như các dự án đồng greenfield mới tại Arizona), thời gian trung bình cho Báo cáo Đánh giá Tác động Môi trường Liên bang (EIS) và cấp phép liên cơ quan có thể được rút ngắn khoảng 45%, giảm thời gian phê duyệt trung bình từ khoảng 4,5 năm xuống còn khoảng 2,5 năm, giảm đáng kể chi phí thời gian liên quan đến các khoản đầu tư vốn ban đầu hàng tỷ đô la.

Đồng – Chiến lược Khoáng sản Quan trọng

Đồng đã được chính thức đưa vào danh sách khoáng sản quan trọng của Hoa Kỳ. Danh sách này đóng vai trò là khung tham chiếu cho các chính sách đầu tư, cấp phép và chuỗi cung ứng của liên bang, định vị đồng là kim loại then chốt cho an ninh quốc gia và chuyển đổi năng lượng, đồng thời giảm sự phụ thuộc vào Trung Quốc và chuỗi cung ứng chế biến đồng ở nước ngoài.

Quỹ Khoáng sản Quan trọng của Bộ Năng lượng (DOE)

DOE công bố kế hoạch cung cấp tới 500 triệu USD hỗ trợ cho các dự án chế biến, tái chế và sản xuất vật liệu quan trọng, bao gồm rõ ràng các dự án liên quan đến đồng.

Rà soát NESHAP RTR của EPA đối với Luyện đồng Sơ cấp

Rà soát Rủi ro và Công nghệ (RTR) theo Tiêu chuẩn Phát thải Quốc gia đối với Chất ô nhiễm Không khí Nguy hại (NESHAP) cho Luyện đồng Sơ cấp nhắm vào các rủi ro tồn dư và tiêu chuẩn kỹ thuật đối với các nguồn phát thải chính tại các nhà máy luyện đồng sơ cấp, ảnh hưởng đến các hệ thống luyện kim hỏa luyện như Miami và Kennecott. Các tiêu chuẩn cập nhật yêu cầu các nhà máy luyện hỏa luyện sơ cấp còn lại và các cơ sở luyện đồng tái chế mới nổi tại Hoa Kỳ phải lắp đặt hệ thống thu giữ bụi ở mức cao nhất. Điều này làm tăng đáng kể chi phí tuân thủ và vận hành trên mỗi tấn đồng sản xuất. Các cơ sở cũ không đáp ứng tiêu chuẩn mới có thể đối mặt với nguy cơ đóng cửa, có khả năng làm giảm sản lượng đồng tinh luyện trong nước.

Mục tiêu của Chính sách Đồng Hoa Kỳ

- Giảm sự phụ thuộc vào chế biến đồng ở nước ngoài;

- Thúc đẩy đưa hoạt động luyện và chế biến đồng về trong nước;

- Tăng cường an ninh chuỗi cung ứng khoáng sản quan trọng;

- Cải thiện sự ổn định của chuỗi cung ứng sản xuất Bắc Mỹ;

- Tái cấu trúc các mô hình thương mại toàn cầu.

Thông qua Mục 232, FAST-41, Chiến lược Khoáng sản Quan trọng, quỹ khoáng sản quan trọng của DOE và các nâng cấp nhà máy luyện đồng sơ cấp do EPA thúc đẩy, Hoa Kỳ nhằm đẩy nhanh và tăng cường phát triển toàn bộ chuỗi giá trị đồng trong nước, bao gồm khai thác, luyện kim, đồng tinh luyện, gia công đồng và đồng tái chế.

Tác động Tổng hợp của Chính sách Đồng Hoa Kỳ

Dòng chảy Đồng Toàn cầu Chuyển hướng sang Hoa Kỳ; Tồn kho COMEX Tiếp tục Tăng

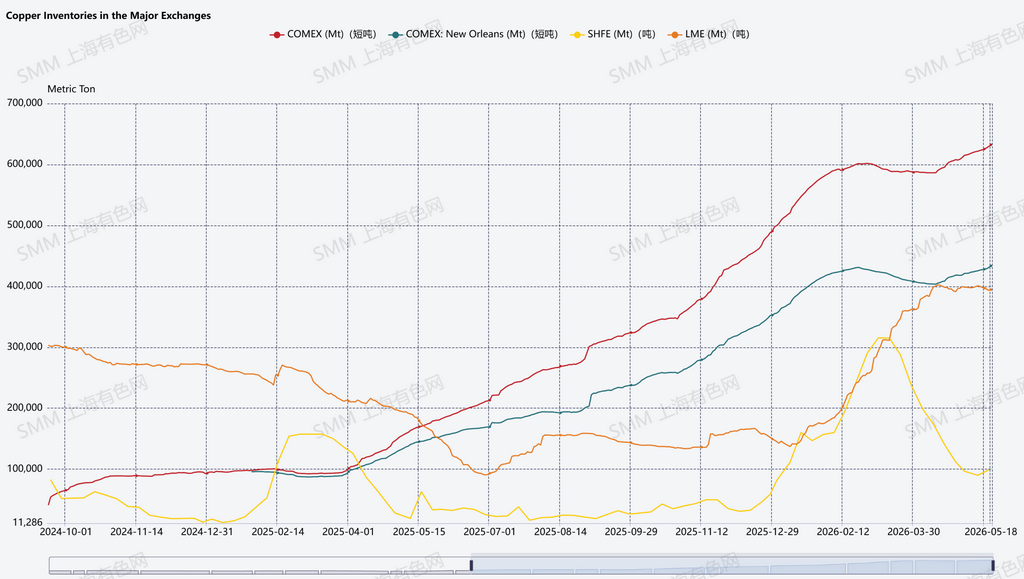

Cấu trúc tồn kho đồng toàn cầu đã trải qua những thay đổi đáng kể trong những năm gần đây. Khi kỳ vọng về thuế quan đồng tinh luyện tiềm năng của Hoa Kỳ gia tăng, nguồn đồng ngày càng chảy vào hệ thống COMEX của Hoa Kỳ, trong khi tồn kho tại các kho LME châu Á giảm mạnh, dẫn đến tái phân bổ tồn kho theo khu vực.

Trong ba hệ thống sàn giao dịch lớn trên thế giới, tồn kho COMEX tăng đều đặn kể từ năm 2025, trong khi tồn kho LME giảm đáng kể vào giữa năm 2025. Trong khi đó, tồn kho SHFE biến động theo chu kỳ chịu ảnh hưởng bởi tích lũy tồn kho sau Tết Nguyên đán và chu kỳ nhu cầu nội địa.

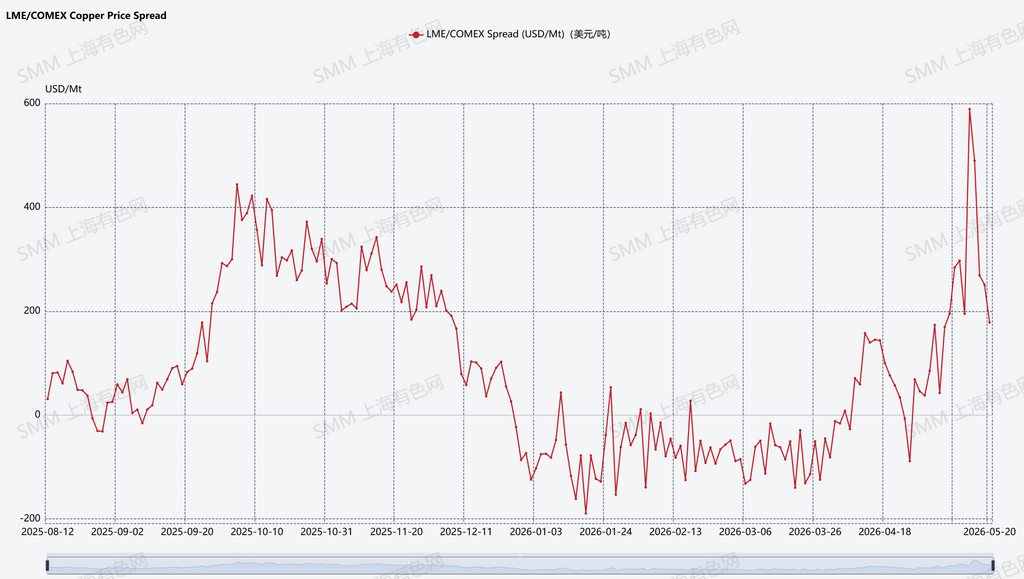

Biến động giá đồng tại Hoa Kỳ gia tăng & Nguồn đồng toàn cầu liên tục chảy vào Bắc Mỹ.

Kể từ năm 2025, biến động chênh lệch giá đồng LME-COMEX tăng đáng kể. Trong Q4 2025, giá LME nhìn chung giao dịch cao hơn COMEX. Tuy nhiên, bắt đầu từ năm 2026, chênh lệch LME-COMEX định kỳ chuyển sang âm, cho thấy giá COMEX đã bắt đầu giao dịch cao hơn giá LME và củng cố cấu trúc phí bảo hiểm khu vực của Hoa Kỳ.

Được thúc đẩy bởi kỳ vọng thuế quan đồng của Hoa Kỳ, cuộc điều tra Mục 232 và hoạt động giao dịch chênh lệch giá, tồn kho COMEX (đặc biệt tại các kho New Orleans) tích lũy nhanh chóng, trong khi tồn kho tại các kho LME châu Á tiếp tục giảm. Điều này phản ánh rõ ràng dòng chảy nguồn đồng toàn cầu vào Hoa Kỳ, dẫn đến mất cân bằng tồn kho khu vực ngày càng tăng.

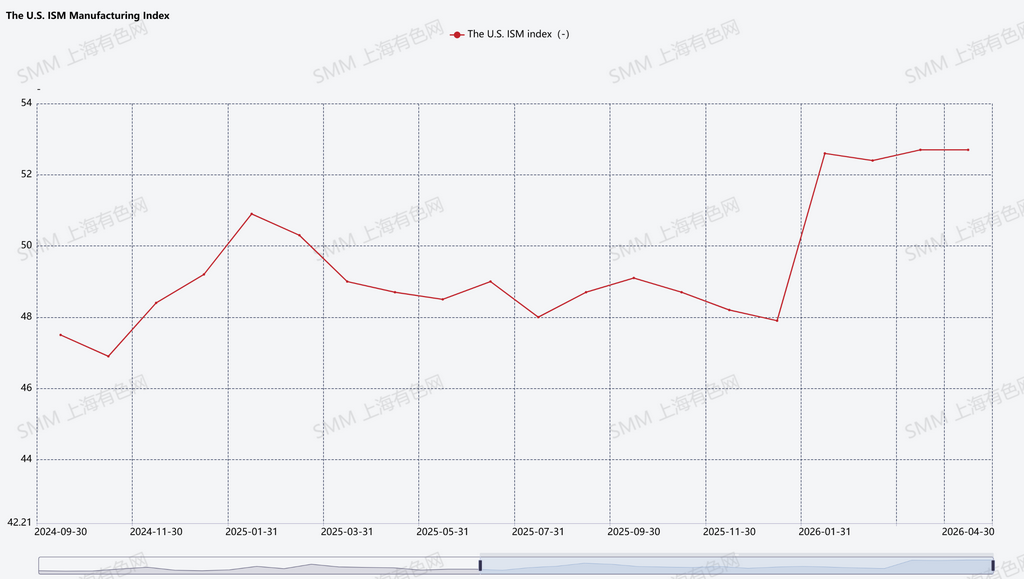

Phục hồi Sản xuất Hỗ trợ Kỳ vọng Nhu cầu Đồng Bắc Mỹ

Kể từ năm 2026, Chỉ số Sản xuất ISM của Hoa Kỳ duy trì trong vùng mở rộng, phản ánh hoạt động sản xuất cải thiện. Được thúc đẩy bởi việc đưa sản xuất về nước, tăng cường các sáng kiến an ninh khoáng sản quan trọng, mở rộng chuỗi cung ứng nội địa, xây dựng trung tâm dữ liệu AI, nâng cấp lưới điện và đầu tư chuyển đổi năng lượng. Thị trường kỳ vọng nhu cầu kim loại công nghiệp tiếp tục được cải thiện, củng cố kỳ vọng tăng trưởng chế biến và sản xuất đồng tại Bắc Mỹ.

Tác động đến Nhu cầu, Nguồn cung và Giá Đồng

Trong giai đoạn 2025 đến 2026, chính sách đồng của Hoa Kỳ dần chuyển từ khung kim loại công nghiệp truyền thống sang mô hình "khoáng sản quan trọng + an ninh chuỗi cung ứng". Các cuộc điều tra Mục 232, Chiến lược khoáng sản quan trọng, đẩy nhanh cấp phép FAST-41 và các chương trình tài trợ của DOE đều hỗ trợ phát triển khai thác đồng, chế biến đồng, đồng tái chế và sản xuất trong nước tại Hoa Kỳ.

Về phía nhu cầu, việc đưa sản xuất về nước, trung tâm dữ liệu AI, nâng cấp lưới điện và chuyển đổi năng lượng tiếp tục củng cố kỳ vọng nhu cầu đồng công nghiệp. Sự phục hồi của Chỉ số Sản xuất ISM cũng phản ánh hoạt động công nghiệp Hoa Kỳ cải thiện và kỳ vọng mạnh hơn về tiêu thụ đồng Bắc Mỹ.

Về phía nguồn cung, dưới tác động kết hợp của thuế quan tiềm năng, giao dịch chênh lệch giá và chiến lược an ninh chuỗi cung ứng, nguồn đồng toàn cầu tiếp tục chảy vào Hoa Kỳ. Tồn kho COMEX tích lũy nhanh chóng, trong khi tồn kho kho LME châu Á tiếp tục giảm, thúc đẩy tái cấu trúc khu vực rộng hơn đối với tồn kho đồng toàn cầu. Đồng thời, Hoa Kỳ đang nỗ lực mở rộng công suất đồng tinh luyện, đồng tái chế và gia công đồng trong nước nhằm giảm sự phụ thuộc vào hệ thống đồng tinh luyện và chế biến ở nước ngoài.

Tuy nhiên, các dự án luyện và chế biến đồng vốn có chu kỳ phát triển dài. Từ khai thác mỏ và xây dựng nhà máy luyện kim đến các dự án đồng tinh luyện và gia công, quy trình thường đòi hỏi nhiều giai đoạn bao gồm cấp phép, tài trợ vốn, đánh giá môi trường, xây dựng và tăng công suất sản xuất, thường mất nhiều năm. Thời gian trung bình từ khi phát hiện mỏ đồng đến sản xuất thương mại hiện nay trên toàn cầu gần 18 năm, trong khi các dự án luyện và chế biến thường cần khoảng 3 đến 5 năm từ khi phê duyệt đến khi khởi động, sau đó thêm 1 đến 3 năm để đạt vận hành ổn định toàn công suất. Ngoài ra, các quy định môi trường nghiêm ngặt tại Mỹ tiếp tục hạn chế việc mở rộng công suất luyện kim hỏa luyện truyền thống. Do đó, sự phụ thuộc của Mỹ vào đồng tinh luyện nhập khẩu khó có thể thay đổi đáng kể trong ngắn hạn.

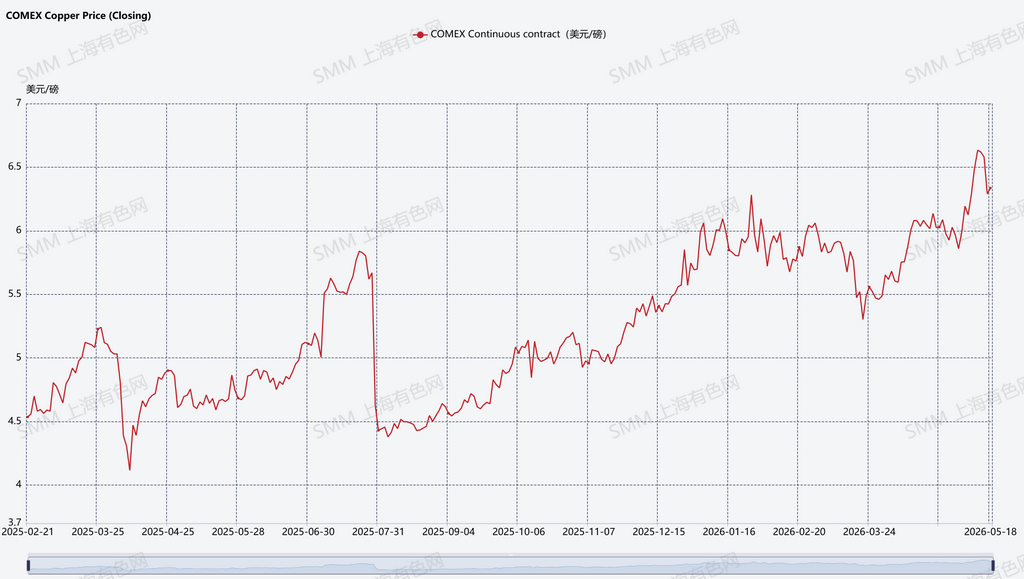

Từ góc độ giá cả, các chính sách đồng và kỳ vọng thuế quan của Mỹ đã làm tăng đáng kể biến động trên thị trường đồng toàn cầu. Lo ngại về chi phí tương lai tăng cao đối với đồng tinh luyện nhập vào Mỹ đã đẩy giá đồng COMEX lên trên giá LME theo từng thời kỳ, dẫn đến chênh lệch LME-COMEX mở rộng mạnh.

Khi phí bảo hiểm khu vực Mỹ tăng, cơ hội kinh doanh chênh lệch giá mở ra và khuyến khích các nhà giao dịch toàn cầu chuyển hướng nguồn đồng vào Mỹ, đẩy nhanh hơn nữa việc tích lũy tồn kho COMEX.

Nhìn chung, biến động giá đồng hiện tại, chênh lệch giá khu vực mở rộng và sự dịch chuyển cơ cấu tồn kho về cơ bản chịu ảnh hưởng từ kỳ vọng chính sách của Mỹ và quá trình tái cấu trúc chuỗi cung ứng đang diễn ra. Trong trung và dài hạn, đầu tư chuyển đổi năng lượng toàn cầu, phát triển hạ tầng AI và cạnh tranh khoáng sản quan trọng dự kiến sẽ tiếp tục hỗ trợ tăng trưởng nhu cầu đồng. Tuy nhiên, sự bất định về chính sách và điều chỉnh chuỗi cung ứng khu vực cũng có khả năng duy trì biến động giá đồng ở mức cao và chênh lệch giá giữa các khu vực.