I. Tình trạng thị trường: TC âm lên mức ba chữ số, thắt chặt mang tính cấu trúc trong cung–cầu tinh quặng đồng

Khi công suất luyện kim toàn cầu tiếp tục tăng, Trung Quốc—quốc gia luyện đồng lớn nhất thế giới—đang đối mặt với tỷ lệ tự chủ tinh quặng đồng suy giảm liên tục và mức độ phụ thuộc bên ngoài gia tăng. Cộng hưởng với khủng hoảng địa chính trị, việc cắt giảm sản lượng của các mỏ ngoài Trung Quốc, hàm lượng quặng suy giảm và tai nạn sản xuất xảy ra thường xuyên, ngành đồng đã chuyển dịch mạnh từ “cân bằng căng” sang “thiếu hụt mang tính cấu trúc”. Hiện nay, thị trường tinh quặng đồng toàn cầu đã rơi vào trạng thái nguồn cung thắt chặt kéo dài.

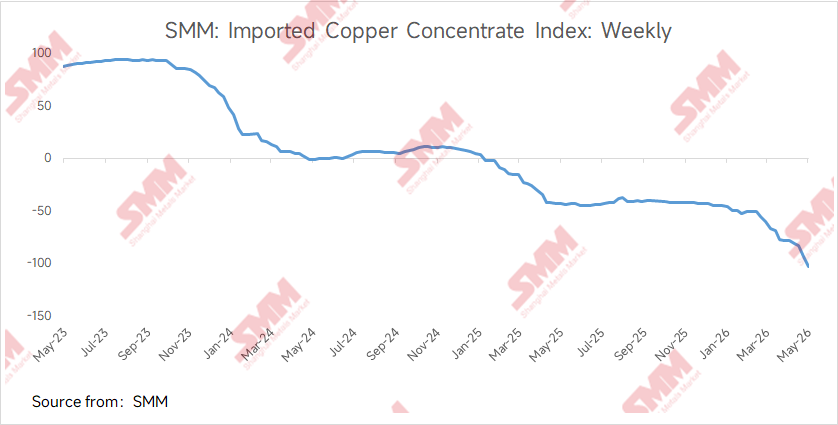

Ngày 15/5, Chỉ số Tinh quặng Đồng Nhập khẩu SMM (hàng tuần) ghi nhận -102,84 USD/dmt, lần đầu tiên trong lịch sử xuyên thủng ngưỡng -100 USD/dmt, thiết lập mức âm kỷ lục. Chỉ tiêu thanh toán đối với quặng giao dịch nội địa hàm lượng 20% đạt 97,5%–98,5%, tăng 0,5 điểm phần trăm so với tháng trước.

Các yếu tố phía cung khiến TC liên tục giảm tiếp tục tích tụ. 1) Việc khôi phục sản xuất toàn phần tại mỏ Grasberg của Freeport thấp hơn kỳ vọng. Theo cuộc họp công bố kết quả kinh doanh quý I của Freeport, công ty dự kiến đạt khôi phục sản xuất toàn phần vào cuối năm 2027; 2) Ngày 11/5, Chính phủ Peru ký Sắc lệnh Khẩn cấp số 003-2026, làm dấy lên lo ngại rộng rãi của thị trường về nguồn cung năng lượng và sản lượng mỏ đồng của nước này; 3) Gián đoạn địa chính trị—việc phong tỏa Eo biển Hormuz kéo dài đã đẩy giá lưu huỳnh tăng cao dai dẳng, kéo theo giá axit của hoạt động luyện kim tăng liên tục. Khi lợi nhuận luyện kim tăng, mức độ sẵn sàng mua của các nhà máy luyện tăng lên, khiến TC tinh quặng đồng tiếp tục giảm.

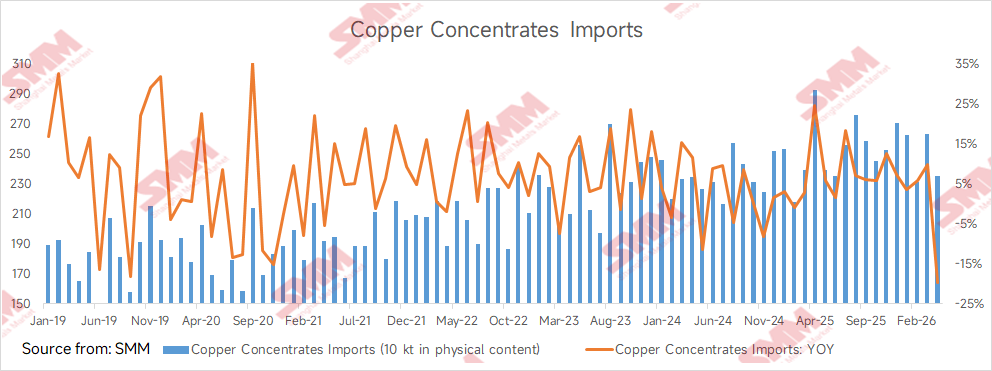

Dữ liệu hải quan cho thấy nhập khẩu quặng và tinh quặng đồng của Trung Quốc trong tháng 4/2026 đạt 2,352 triệu tấn (hàm lượng thực), giảm 19,57% so với cùng kỳ; lũy kế từ tháng 1 đến tháng 4 đạt 9,915 triệu tấn (hàm lượng thực), giảm 0,8% so với cùng kỳ năm trước. Kể từ tháng 12/2020, nhập khẩu tinh quặng đồng lũy kế của Trung Quốc duy trì tăng trưởng dương so với cùng kỳ; đây là lần giảm đầu tiên trong hơn 5 năm.

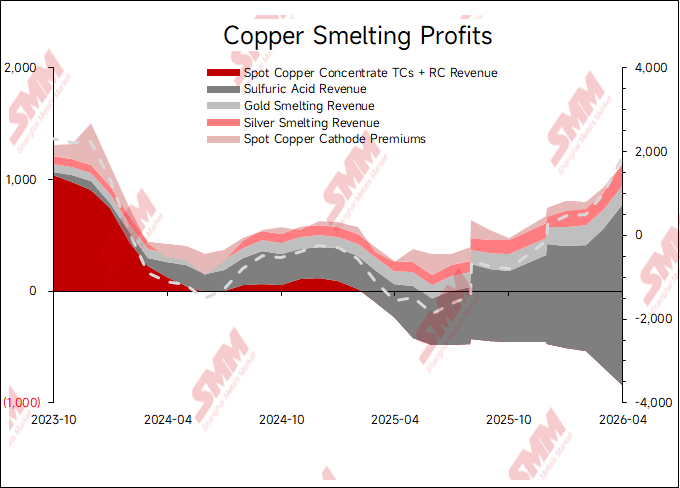

II. Tỷ lệ vận hành của các nhà máy luyện vẫn ở mức cao

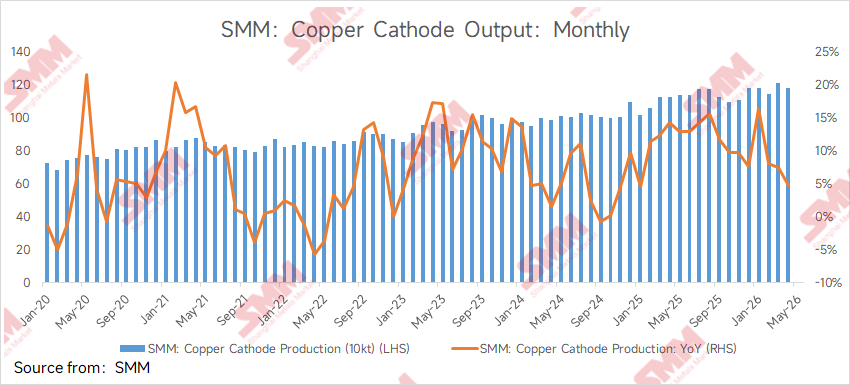

Trái với trực giác về “thua lỗ toàn ngành” hàm ý bởi TC âm sâu, tỷ lệ vận hành của các nhà máy luyện đồng tại Trung Quốc không sụt giảm kiểu “vách đá”. Xét thuần hoạt động luyện, mức độ sẵn sàng vận hành và lợi nhuận thực tế giữa các loại hình doanh nghiệp phân hóa rõ rệt. Trong môi trường TC âm sâu cực đoan, lý do cốt lõi giúp các nhà máy luyện đồng Trung Quốc duy trì vận hành tương đối bền bỉ là doanh thu từ sản phẩm phụ đang trở thành biến số then chốt quyết định điểm hòa vốn. Trong khi đó, sản lượng đồng cathode của Trung Quốc giảm theo tháng do bước vào cao điểm bảo dưỡng. Dữ liệu SMM cho thấy sản lượng đồng cathode tháng 4 giảm 2,26% so với tháng trước. Lũy kế sản lượng đồng cathode từ tháng 1 đến tháng 4/2026 đạt 4,7067 triệu tấn. Tuy nhiên, theo SMM, một số nhà máy luyện đã hoãn kế hoạch bảo dưỡng hoặc hoàn tất bảo dưỡng khâu luyện thô sớm hơn dự kiến để tận dụng doanh thu từ axit sulfuric—sản phẩm phụ.

III. Phân rã nguồn lợi nhuận của nhà máy luyện

(i) Axit sulfuric: nguồn đóng góp lợi nhuận mạnh nhất ở giai đoạn hiện tại

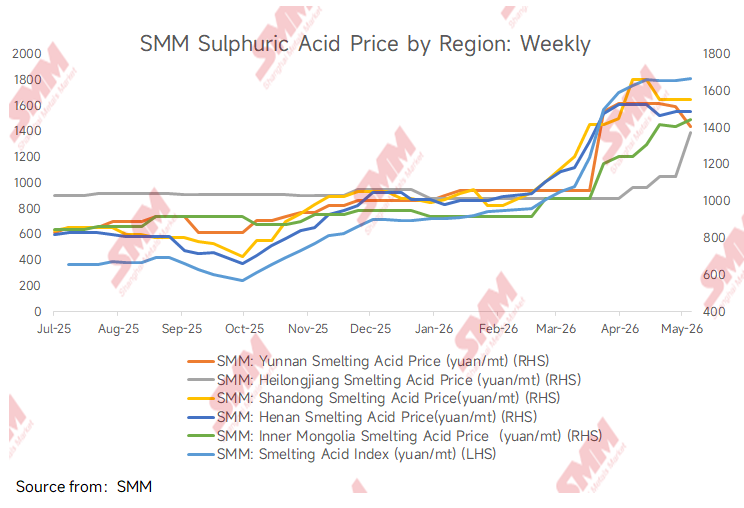

Axit sulfuric hiện là nguồn lợi nhuận sản phẩm phụ quan trọng nhất của các nhà máy luyện. Trong sản xuất đồng cathode theo công nghệ luyện hỏa, cứ mỗi 1 tấn đồng cathode sẽ tạo ra khoảng 3–4 tấn axit sulfuric như sản phẩm phụ. Tính đến ngày 15/5, Chỉ số Axit Luyện Đồng Trung Quốc của SMM đạt 1.665 nhân dân tệ/tấn, tăng 83,7% so với đầu năm. Giá axit sulfuric hiện duy trì ở mức cao, đồng nghĩa doanh thu từ axit sulfuric có thể bù đắp một phần đáng kể phần doanh thu bị mất do TC âm. Tuy nhiên, “hào lũy axit sulfuric” này đang đối mặt thách thức chính sách. Trung Quốc tạm dừng xuất khẩu axit sulfuric công nghiệp thông thường và axit sulfuric sản phẩm phụ từ luyện kim bắt đầu từ tháng 5 trong thời hạn 8 tháng. Lệnh cấm xuất khẩu không nhằm kìm giá axit sulfuric trong nước, mà để ưu tiên nguồn cung nội địa cho sản xuất phân lân nông nghiệp và các ngành chiến lược như năng lượng mới. Về phía cầu, nhu cầu axit sulfuric tổng thể vẫn căng. Dù các ngành hạ nguồn như phân lân, titanium dioxide và vật liệu năng lượng mới ghi nhận tỷ lệ vận hành giảm do nguyên liệu đầu vào giá cao, hoạt động mua theo nhu cầu tức thời vẫn tồn tại. Trong khi đó, phía cung cũng bị hạn chế bởi bảo dưỡng tập trung tại các nhà máy luyện và chi phí sản xuất axit dựa trên lưu huỳnh ở mức cao, khiến tỷ lệ sử dụng công suất toàn ngành ở mức thấp. Về chi phí, giá lưu huỳnh vững tạo nền hỗ trợ cho axit sulfuric; về cung, bảo dưỡng tập trung hạn chế dư địa giảm; về cầu, dù yếu nhưng chưa đủ tạo tác động đáng kể để phá vỡ mặt bằng giá cao. Điều này khiến axit sulfuric tiếp tục là trụ cột lợi nhuận của các nhà máy luyện.

(ii) Thu hồi kim loại quý: “cuộc chơi gia tăng” dưới mặt bằng giá đồng cao

Ngoài ra, tinh quặng đồng thường chứa các kim loại quý đi kèm như vàng và bạc, có thể thu hồi thông qua xử lý bùn anode trong quá trình luyện. Giá đồng hiện ở vùng cao lịch sử, giá vàng cũng dao động ở mức cao, qua đó cải thiện mạnh hiệu quả kinh tế của việc thu hồi kim loại quý. Theo nguồn tin thị trường của SMM, khi giá vàng và bạc ở mức cao, nguyên liệu có tạp chất giàu vàng và bạc được gán giá trị gia tăng rất lớn. Đóng góp lợi nhuận từ thu hồi kim loại quý đối với nhà máy luyện thể hiện ở chỗ: thông qua tinh luyện, nhà máy có thể đạt tỷ lệ thu hồi sử dụng vượt các chỉ tiêu thanh toán vàng và bạc, hưởng lợi từ doanh thu luyện giao ngay. Phần doanh thu này thường là cấu phần quan trọng trong cơ cấu lợi nhuận tổng hợp của nhà máy luyện. Tuy nhiên, khi giá vàng và bạc tiếp tục tăng, các nhà cung cấp trong giao dịch giao ngay tinh quặng đồng đồng thời nâng chỉ tiêu thanh toán vàng và bạc. Tin đồn thị trường cho biết một số thương nhân chào bán tinh quặng đồng có hàm lượng bạc cao với chỉ tiêu thanh toán 92%, vượt mức chuẩn phổ biến 90%. Ngoài ra, cũng có tin đồn rằng một số thương nhân chào bán tinh quặng đồng “sạch” có hàm lượng vàng 30–40 gram với chỉ tiêu thanh toán vàng 98,5%, thậm chí vượt cả tỷ lệ thu hồi sử dụng vàng của một số nhà máy luyện. Việc các chỉ tiêu thanh toán kim loại quý liên tục tăng đang tạo thách thức ngày càng nghiêm trọng đối với lợi nhuận của nhà máy luyện.

IV. Động thái tương tác của các vai trò chủ chốt trong chuỗi ngành

Khi TC hiện đã giảm xuống mức âm ba chữ số, theo SMM, đa số nhà máy luyện áp dụng chiến lược mua thận trọng với mức độ sẵn sàng mua thấp, ngoại trừ một số nhà máy cần bổ sung tồn kho do nhu cầu cứng. Tuy nhiên, khác biệt giữa các doanh nghiệp là đáng kể: các đơn vị có tỷ lệ bao phủ hợp đồng dài hạn cao hơn hoặc sở hữu một phần mỏ tự cung vẫn có năng lực mua, trong khi các nhà máy luyện vừa và nhỏ với năng lực tinh luyện thấp hơn đã chịu áp lực vận hành nghiêm trọng. Phản hồi từ phía thương nhân cho thấy môi trường TC âm giảm một chiều hiện tại không có lợi cho thương nhân, mà còn bóp nghẹt mạnh biên lợi nhuận truyền thống. TC giảm một chiều đồng nghĩa chức năng phát hiện giá suy yếu và biến động một hướng, khiến thương nhân khó đạt lợi nhuận ổn định thông qua giao dịch chênh lệch. Khi TC ở vùng hợp lý 40–50 USD/dmt, thương nhân có nhiều không gian vận hành: có thể kết nối khớp giá giữa phía quặng và nhà máy luyện để thu lợi chênh lệch; có thể quản trị nhịp giao hàng thông qua điều chỉnh tồn kho để mua thấp bán cao theo biến động TC; và cũng có thể khóa lợi nhuận bằng phòng hộ qua công cụ phái sinh. Ở phía mỏ, với các nhà khai thác hàng đầu theo đuổi vận hành ổn định, việc xây dựng quan hệ hợp tác sâu, dài hạn và ổn định với nhà máy luyện quan trọng hơn nhiều so với việc theo đuổi TC cực đoan trong từng giao dịch. TC giảm quá mức sẽ bóp nghẹt không gian sinh tồn của nhà máy luyện; khi xảy ra cắt giảm sản lượng quy mô lớn hoặc dừng lò ở khâu luyện, các mỏ sẽ đối mặt rủi ro hệ thống là không thể tiêu thụ sản phẩm.

V. Xu hướng tương lai: song hành giữa tiến hóa cục diện ngành và yêu cầu nâng cấp công nghệ

Tuy nhiên, lợi nhuận chuỗi ngành đang dịch chuyển không thể đảo ngược về phía thượng nguồn quặng. Trong bối cảnh trung và dài hạn cung–cầu tinh quặng đồng ngày càng thắt chặt, giá trị khan hiếm của phía tài nguyên đang được thị trường định giá lại. Khi khoảng cách cung–cầu tinh quặng đồng tiếp tục tồn tại trong trung và dài hạn, dữ liệu SMM cho thấy thâm hụt nguồn cung tinh quặng đồng toàn cầu sẽ đạt 317.000 dmt năm 2026 và 95.000 dmt năm 2027, và sức mặc cả của các nhà máy luyện sẽ tiếp tục chịu áp lực trong dài hạn. Thị trường đặc biệt quan tâm liệu TC có thể nhanh chóng hồi phục đồng pha khi giá axit sulfuric tăng liên tục chạm điểm ngoặt hay không. Trước xu hướng dài hạn bị siết lợi nhuận ở đầu mỏ và thua lỗ ở khâu luyện, cục diện tương lai của ngành luyện đồng sẽ phát triển theo các hướng sau: Hướng 1: Hợp nhất tích hợp mở rộng lên thượng nguồn. Doanh nghiệp sở hữu tài sản mỏ thượng nguồn sẽ có lợi thế đáng kể về lợi nhuận. Hướng 2: Nâng cấp công nghệ để cạnh tranh khác biệt. Trong bối cảnh biên lợi nhuận từ các kim loại không được thanh toán thu hẹp, rào cản công nghệ của nhà máy luyện sẽ ngày càng quan trọng. Những đơn vị có thể trích xuất kim loại giá trị hiệu quả hơn từ quặng nghèo hoặc quặng phức tạp sẽ nắm thế chủ động trong quá trình tái cơ cấu ngành.

Trong môi trường khắc nghiệt với TC liên tục âm, doanh thu từ sản phẩm phụ axit sulfuric và thu hồi kim loại quý là những trụ cột lợi nhuận cốt lõi hiện đang duy trì hoạt động của các nhà máy luyện. Cục diện cung-cầu quyết định rằng quyền định giá và biên lợi nhuận ở khâu khai thác mỏ sẽ tiếp tục vượt trội so với khâu luyện kim. Ngành luyện đồng đang chuyển đổi từ mô hình truyền thống "kiếm lời từ TC" sang cục diện cạnh tranh mới "kiểm soát tài nguyên + rào cản công nghệ + vận hành tích hợp."

![Yếu tố vĩ mô thuận lợi hỗ trợ giá đồng trong khi chênh lệch giá đồng BC giữa thị trường trong nước và quốc tế vẫn đảo ngược [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)