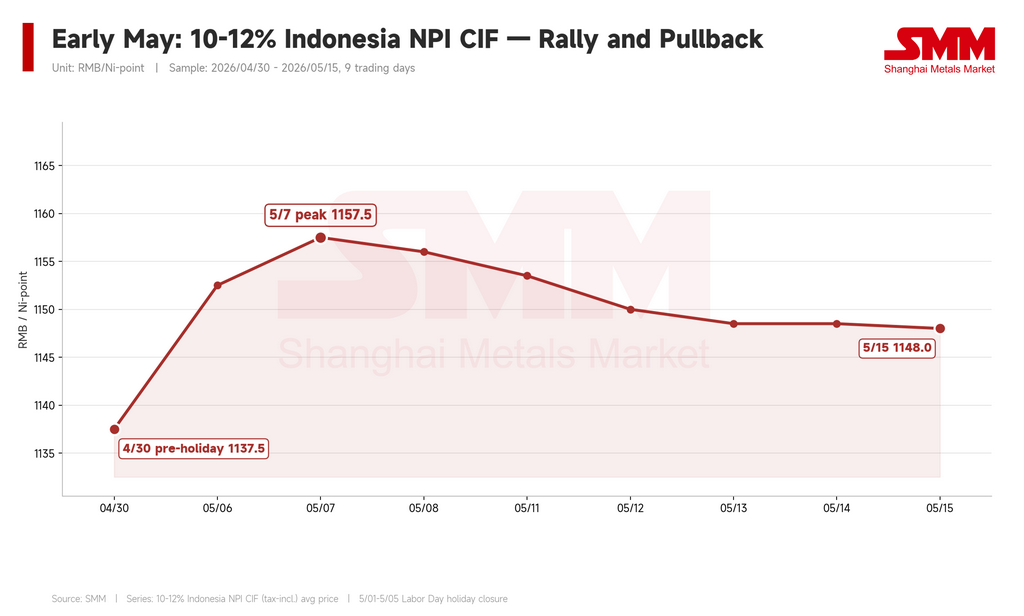

Đợt tăng giá đã đẩy giá gang niken (NPI) lên cao đến cuối tháng 4 không sụp đổ vào đầu tháng 5 — nhưng cũng đã ngừng tăng. NPI Indonesia (hàm lượng Ni 10–12%, DDP Trung Quốc) bình quân khoảng 170 USD/điểm Ni (1.157,5 NDT/điểm Ni) vào ngày 7/5, tăng từ 167 USD/điểm Ni (1.137,5 NDT/điểm Ni) vào cuối tháng 4. Tuy nhiên, mức cao này không giữ được. Đến ngày 15/5, giá đã lùi về quanh 169 USD/điểm Ni (1.148 NDT/điểm Ni).

Thị trường đã chuyển từ một đợt tăng theo đồng thuận sang giai đoạn có thể mô tả chính xác nhất là “giai đoạn kiểm chứng mức giá cao”. Câu hỏi không còn là liệu các nhà máy có chấp nhận giá NPI cao hơn hay không — họ đã chấp nhận vào cuối tháng 4. Câu hỏi hiện nay là liệu họ có tiếp tục chấp nhận khi các điều kiện từng biện minh cho mức giá đó lần lượt suy yếu hay không.

Cú đẩy cuối của đợt tăng — và vì sao đạt đỉnh

NPI tiếp tục tăng ngay sau kỳ nghỉ Quốc tế Lao động. Người bán quay lại với chào giá 172–176 USD/điểm Ni (1.170–1.200 NDT/điểm Ni), đặc biệt với hàng chất lượng cao trên 11,5% Ni. Ba yếu tố đã duy trì tâm lý lạc quan trong thời gian ngắn.

Thứ nhất, mốc neo giá đã được thiết lập lại. Nhiều giao dịch trên 169 USD/điểm Ni (1.150 NDT/điểm Ni) đã được xác nhận vào cuối tháng 4, giúp người bán tự tin đẩy giá cao hơn. Thứ hai, tồn kho tại cảng vẫn eo hẹp — lượng NPI tại các cảng Trung Quốc giảm từ 345.000 tấn ngày 30/4 xuống 315.000 tấn vào ngày 7/5, tức giảm 30.000 tấn chỉ trong một tuần. Thứ ba, hàng hàm lượng cao (12–14% Ni) vẫn khan hiếm, với các cấp này được trả khoảng 175 USD/điểm Ni (1.190 NDT/điểm Ni), còn hàng siêu cao (≥14% Ni) quanh 177 USD/điểm Ni (1.202,5 NDT/điểm Ni).

Nhưng mức 176 USD/điểm Ni tỏ ra giống kỳ vọng của người bán hơn là mức giá cân bằng thị trường cho hàng tiêu chuẩn 10–12%. Các giao dịch chủ đạo vẫn thấp hơn đáng kể, và đỉnh đầu tháng 5 chỉ tồn tại ngắn.

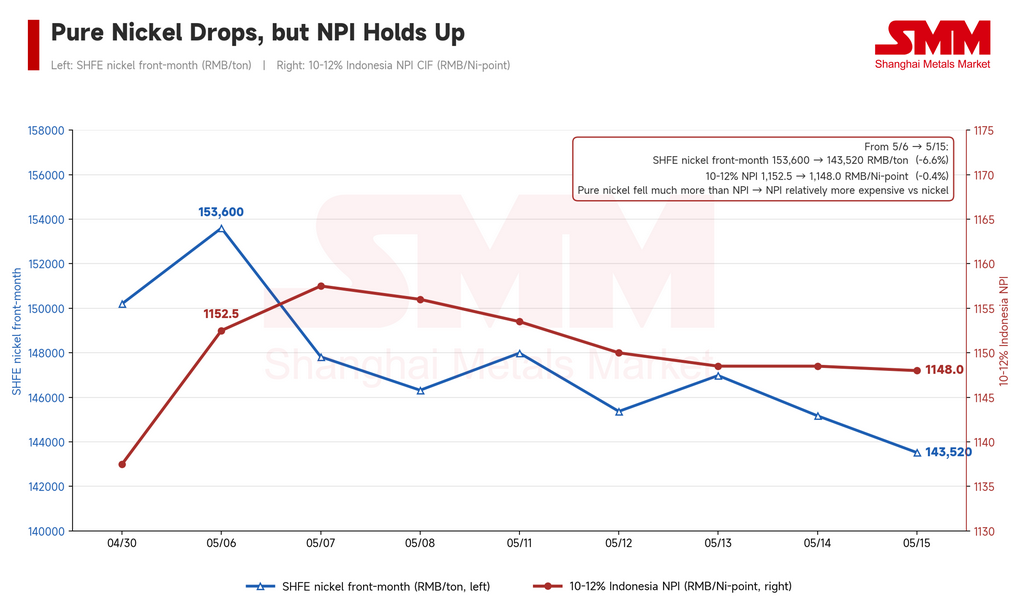

Niken tinh luyện giảm — nhưng NPI không đi theo

Sự thay đổi quan trọng nhất đầu tháng 5 đến từ hợp đồng niken trên SHFE. Hợp đồng kỳ hạn tháng gần nhất giảm từ khoảng 22.555 USD/tấn (153.600 NDT/tấn) ngày 6/5 xuống quanh 21.074 USD/tấn (143.520 NDT/tấn) vào ngày 15/5 — giảm khoảng 6,6%.

Tuy nhiên, giá NPI hầu như không đổi. Điều này tạo ra một động lực định giá lại then chốt: NPI trở nên đắt hơn tương đối so với niken tinh luyện.

Mức chiết khấu NPI so với niken điện phân — một chỉ báo được theo dõi sát tại Trung Quốc, đo mức “rẻ” của NPI so với niken tinh khiết trên cơ sở mỗi điểm niken — cho thấy rõ câu chuyện. Ngày 30/4, NPI giao dịch với mức chiết khấu khoảng 53 USD/điểm Ni (361 NDT/điểm Ni) so với niken tinh luyện. Đến ngày 6/5, mức chiết khấu này nới rộng ngắn hạn lên 55 USD/điểm Ni (376 NDT/điểm Ni). Nhưng khi giá kỳ hạn niken giảm còn NPI giữ vững, mức chiết khấu thu hẹp nhanh: xuống 47 USD/điểm Ni (322 NDT/điểm Ni) ngày 7/5 và chỉ còn 42 USD/điểm Ni (284 NDT/điểm Ni) vào ngày 15/5.

Hàm ý rất rõ ràng. Cuối tháng 4, giá niken tăng đã mở “dư địa” để NPI tăng theo — niken tinh luyện thực chất kéo NPI đi lên. Nhưng khi niken đảo chiều, lực đỡ bên ngoài đó biến mất. Nếu NPI vẫn cố giữ ở mức cao trong khi kim loại tham chiếu giảm, các nhà máy bắt đầu đặt câu hỏi về tính hiệu quả chi phí. Niken tinh luyện không còn là “gió thuận” của NPI; nó đang trở thành chuẩn tham chiếu để người mua dùng làm cơ sở ép giá.

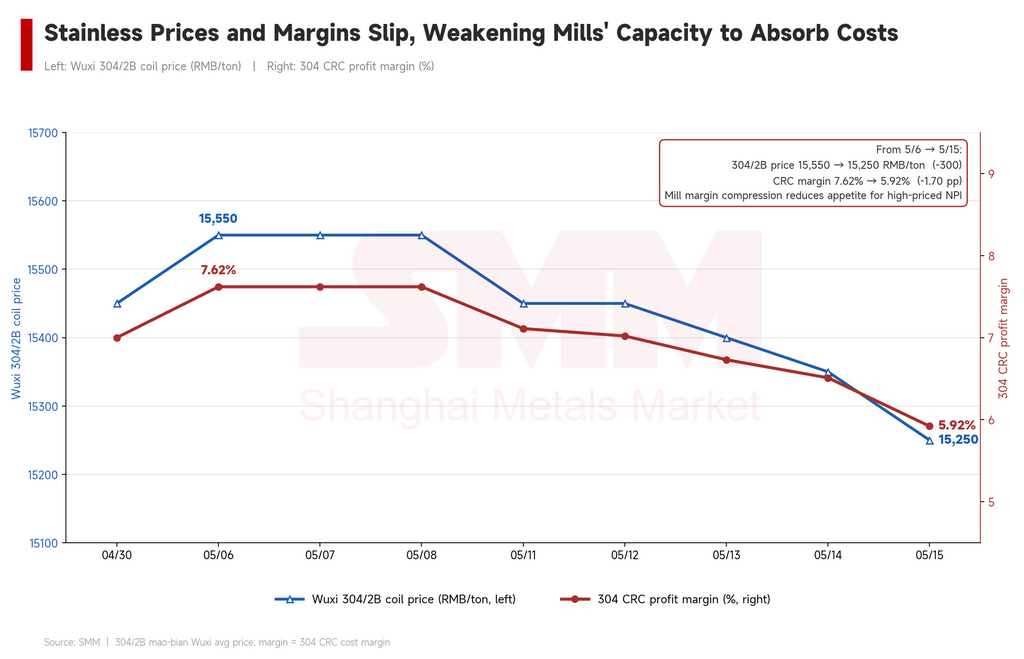

Biên lợi nhuận thép không gỉ thu hẹp, làm suy yếu khả năng hấp thụ nguyên liệu đầu vào giá cao của các nhà máy

Chân đỡ thứ hai đang mờ dần: lợi nhuận thép không gỉ.

Đợt tăng NPI cuối tháng 4 được nâng đỡ bởi biên lợi nhuận nhà máy cải thiện — giá thép không gỉ tăng, và các nhà máy có thể trả nhiều hơn cho nguyên liệu. Cán cân đó đã thay đổi. Dữ liệu SMM cho thấy cuộn cán nguội Wuxi 304/2B (cắt biên) bình quân khoảng 2.283 USD/tấn (15.550 NDT/tấn) đầu tháng 5 trước khi giảm về khoảng 2.239 USD/tấn (15.250 NDT/tấn) vào ngày 15/5 — giảm khoảng 44 USD/tấn (300 NDT/tấn) so với đỉnh gần đây.

Tương ứng, biên lợi nhuận cán nguội 304 giảm từ 7,62% đầu tháng 5 xuống 5,92% vào ngày 15/5. Biên vẫn dương — các nhà máy vẫn có lãi — nhưng xu hướng giảm là rất rõ. Khi biên bị nén, mức sẵn sàng chấp nhận NPI giá cao của các nhà máy giảm đi. Họ bắt đầu chuyển từ chế độ “đảm bảo nguồn cung bằng mọi giá” trở lại “tối ưu chi phí mua hàng”.

Giá phế giảm, giúp các nhà máy có thêm “đạn dược” để gây áp lực lên NPI

Thị trường phế bổ sung nguồn áp lực thứ ba. Cuối tháng 4, giá thép không gỉ tăng đã kéo phế tăng theo, thu hẹp phần chênh chi phí của NPI so với phế và tạm thời khiến NPI cạnh tranh hơn về hiệu quả lò. Điều đó khiến các nhà máy ít lý do để chống lại việc tăng giá NPI.

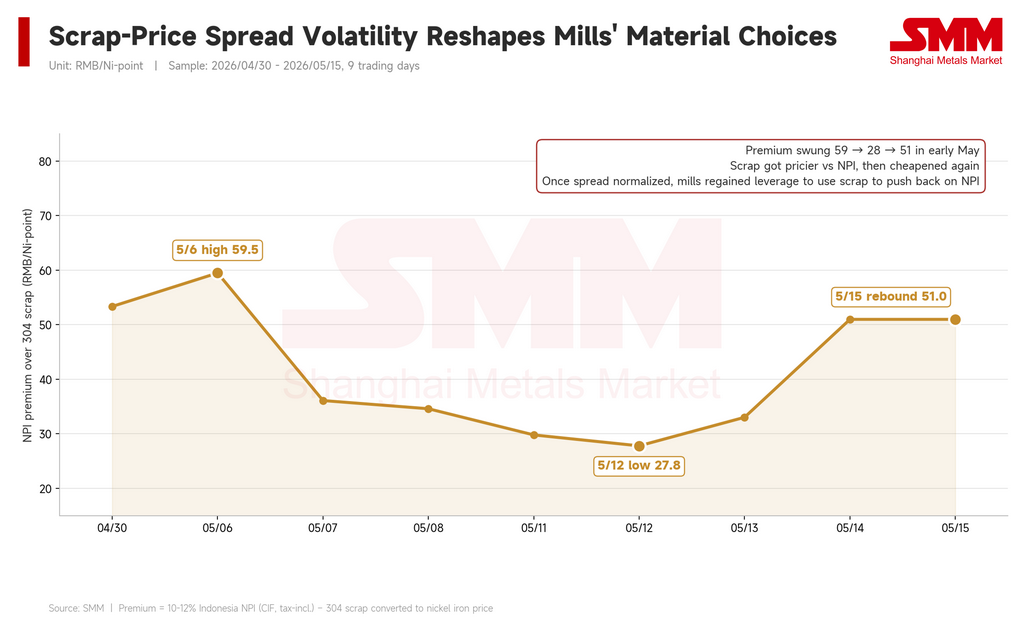

Nhưng đầu tháng 5, khi giá thép không gỉ suy yếu, phế cũng giảm theo. Phế thép không gỉ mác 304 tại Thượng Hải giảm từ khoảng 1.593 USD/tấn (10.850 NDT/tấn) đầu tháng 5 xuống quanh 1.564 USD/tấn (10.650 NDT/tấn) vào ngày 15/5. Mức chênh của NPI so với phế trên cơ sở tương đương niken, vốn đã thu hẹp xuống thấp tới 4,1 USD/điểm Ni (27,8 NDT/điểm Ni) vào ngày 12/5, đã nới trở lại 7,5 USD/điểm Ni (50,98 NDT/điểm Ni) vào ngày 15/5.

Động lực rất rõ: khi phế rẻ hơn, nó lại nổi lên như một lựa chọn thay thế khả thi — và là đòn bẩy để các nhà máy gây áp lực lên người bán NPI. Cuối tháng 4, các nhà máy có ít lựa chọn phản ứng dựa trên phế. Đến giữa tháng 5, công cụ đó đã trở lại trong tay họ.

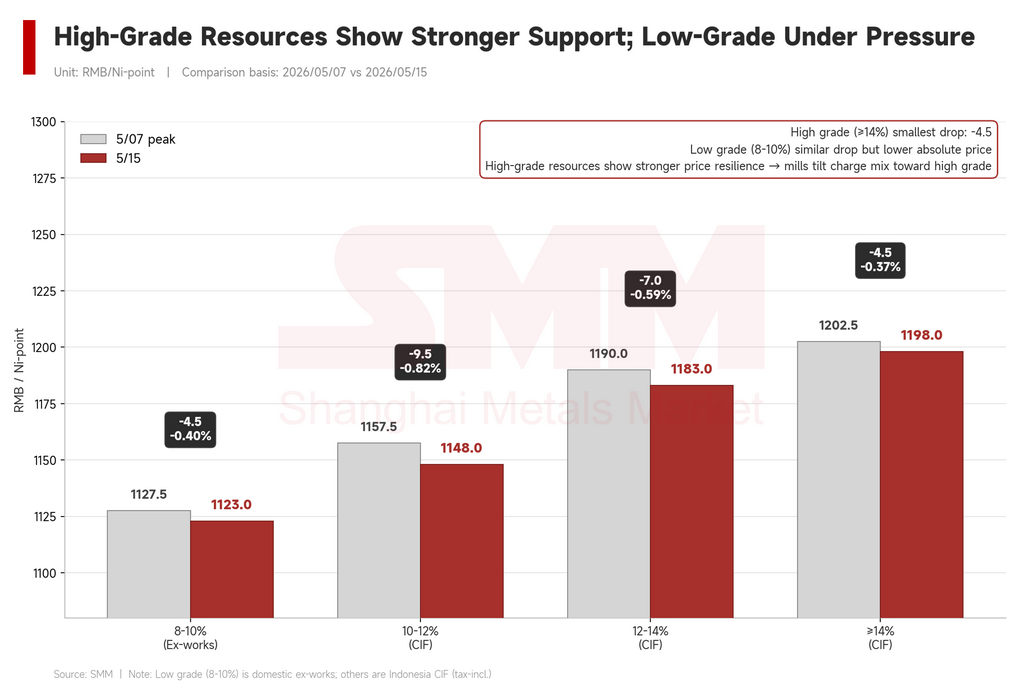

Hàng hàm lượng cao giữ giá, hàng hàm lượng thấp chật vật — phân hóa theo cấp vẫn kéo dài

Không phải mọi loại NPI đều suy yếu như nhau. Sự phân kỳ theo hàm lượng đã hình thành nhiều tháng qua vẫn hiện hữu rõ rệt.

NPI Indonesia tiêu chuẩn 10–12% giảm từ 170 USD/điểm Ni xuống 169 USD/điểm Ni trong giai đoạn này. Hàng 12–14% giảm nhẹ từ 175 USD/điểm Ni (1.190 NDT/điểm Ni) xuống 174 USD/điểm Ni (1.183 NDT/điểm Ni). Hàng siêu cao ≥14% giảm rất nhẹ từ 177 USD/điểm Ni (1.202,5 NDT/điểm Ni) xuống 176 USD/điểm Ni (1.198 NDT/điểm Ni). Hàm lượng càng cao, mức điều chỉnh càng nhỏ.

Trong khi đó, NPI nội địa hàm lượng thấp (8–10% Ni) giảm từ khoảng 166 USD/điểm Ni (1.127,5 NDT/điểm Ni) xuống 165 USD/điểm Ni (1.123 NDT/điểm Ni). Mức giảm tuyệt đối có vẻ nhỏ, nhưng trong môi trường giá cao, độ co giãn giao dịch và sức mặc cả của hàng hàm lượng thấp yếu hơn rõ rệt so với các lựa chọn hàm lượng cao. Các nhà máy chịu áp lực biên lợi nhuận ưu tiên hiệu suất phối liệu và tổng chi phí — họ sẵn sàng trả thêm cho hàng 12%+ nhưng sẽ ép mạnh với bất cứ thứ gì dưới 10%.

Câu chuyện cấu trúc không đổi: hàng hàm lượng cao khan và được nâng đỡ; hàng hàm lượng thấp đối mặt áp lực bán dai dẳng.

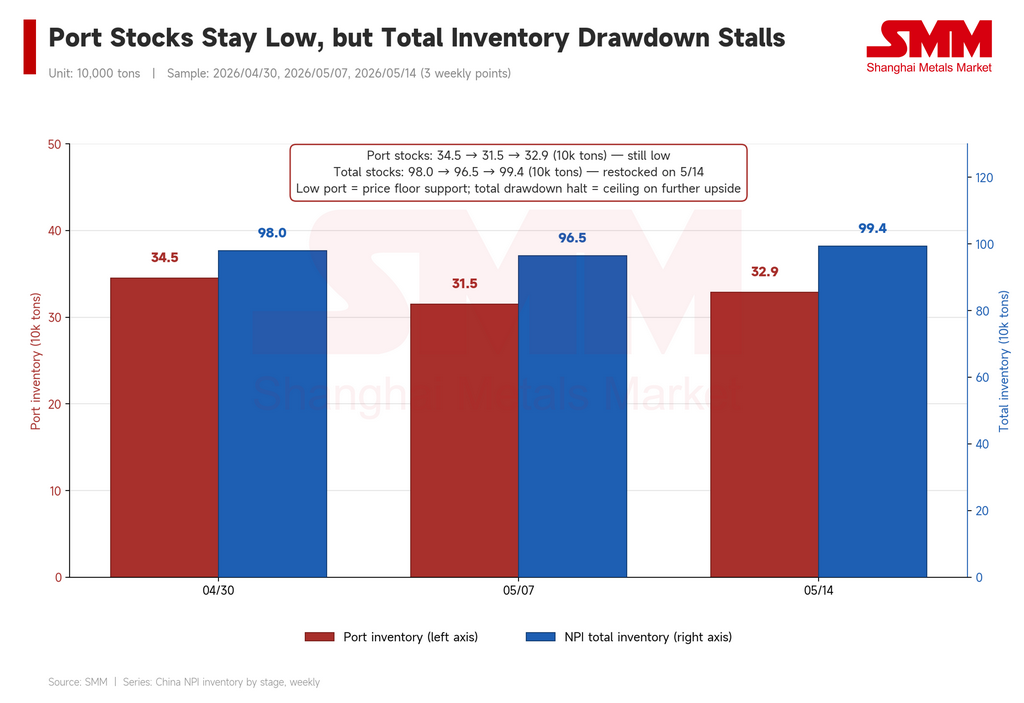

Tồn kho tạo “sàn” — không phải “bệ phóng”

Tồn kho tại cảng phục hồi nhẹ từ đáy đầu tháng 5 — tăng từ 315.000 tấn ngày 7/5 lên 329.000 tấn vào ngày 14/5 — nhưng vẫn thấp hơn mức cuối tháng 4. Tổng tồn kho NPI (cảng cộng nội địa) giảm xuống 965.000 tấn ngày 7/5 trước khi bật lên 993.800 tấn vào ngày 14/5, với số ngày bao phủ tồn kho giữ ổn định quanh 25 ngày.

Kết luận: lượng hàng sẵn có tại cảng — đặc biệt là tồn kho hàm lượng cao có thể giao dịch — vẫn hạn chế, đủ để ngăn người bán “đầu hàng”. Nhưng tổng tồn kho đã ngừng giảm, nghĩa là động lực bổ sung hàng sau kỳ nghỉ đã phai nhạt. Tồn kho thấp có thể bảo vệ một mức sàn giá, nhưng tự nó không thể đẩy hàng tiêu chuẩn 10–12% lên mức 176 USD/điểm Ni như người bán kỳ vọng — nhất là khi niken, biên lợi nhuận và phế đều đang đi theo hướng ngược lại.

Triển vọng: thị trường giằng co

Đầu tháng 5 đánh dấu sự chuyển dịch từ mua theo đà sang khám phá giá trong bối cảnh các ràng buộc thắt chặt. Luận điểm tăng giá chưa chết — tồn kho cảng vẫn mỏng, hàng hàm lượng cao thực sự khan hiếm, và một số nhà máy vẫn cần bù nhu cầu tháng 6. Hàng chất lượng cao (Ni 12%+) vẫn có lực đỡ trong ngắn hạn.

Nhưng luận điểm giảm giá đã mạnh lên đáng kể. Niken SHFE đã giảm hơn 1.470 USD/tấn (10.000 NDT/tấn) so với mức cao sau kỳ nghỉ. Biên lợi nhuận thép không gỉ đã lùi từ 7,6% xuống dưới 6%. Phế đang rẻ đi. Và quan trọng, mức chiết khấu của NPI so với niken tinh luyện đã thu hẹp từ 55 xuống 42 USD mỗi điểm niken trong chưa đầy hai tuần — nghĩa là NPI không còn là lựa chọn “đáng tiền” rõ rệt như cuối tháng 4.

Biên độ ngắn hạn nhiều khả năng của NPI tiêu chuẩn 10–12% nằm quanh 166–172 USD/điểm Ni (1.130–1.170 NDT/điểm Ni). Việc giá phá lên hay phá xuống khỏi vùng này phụ thuộc vào ba biến số: liệu giá thép không gỉ có ổn định hay không, liệu nguồn cung phế có tiếp tục bị hạn chế hay không, và liệu nhu cầu mua cho tháng 6 của các nhà máy có tạo ra một làn sóng mua mới hay không. Nếu thiếu các chất xúc tác đó, NPI tiêu chuẩn nhiều khả năng sẽ đi ngang ở mức hiện tại, trong khi hàng hàm lượng thấp ngày càng khó tìm người mua.

Tác giả: Bruce Chew

Chuyên gia phân tích Niken & Thép không gỉ, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[Phân tích SMM] Giá nickel chuẩn Indonesia vượt mốc 18.000 USD với đà tăng mạnh, thời tiết cực đoan và động thái chính sách làm gia tăng phân hóa giá](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)