Đến năm 2024, vốn FDI lũy kế của Trung Quốc tại CHDC Congo đạt 4,27 tỷ USD, trong đó ngành khai khoáng đóng vai trò động lực chính, đóng góp 4,36 tỷ USD vào ngân sách công - chiếm gần 47% tổng thu ngân sách năm 2024. Hệ sinh thái công nghiệp được xây dựng quanh GECAMINES, với sự tham gia đáng kể của các tập đoàn Trung Quốc - dẫn đầu là CMOC, Sicomines, Zijin Mining và CNMC. Các tổ chức này, cùng với các tập đoàn lớn phương Tây như Glencore và ERG, tạo thành nhóm nhà đầu tư cốt lõi cạnh tranh giành các nguồn tài nguyên hạng nhất (Tier-1) của khu vực.

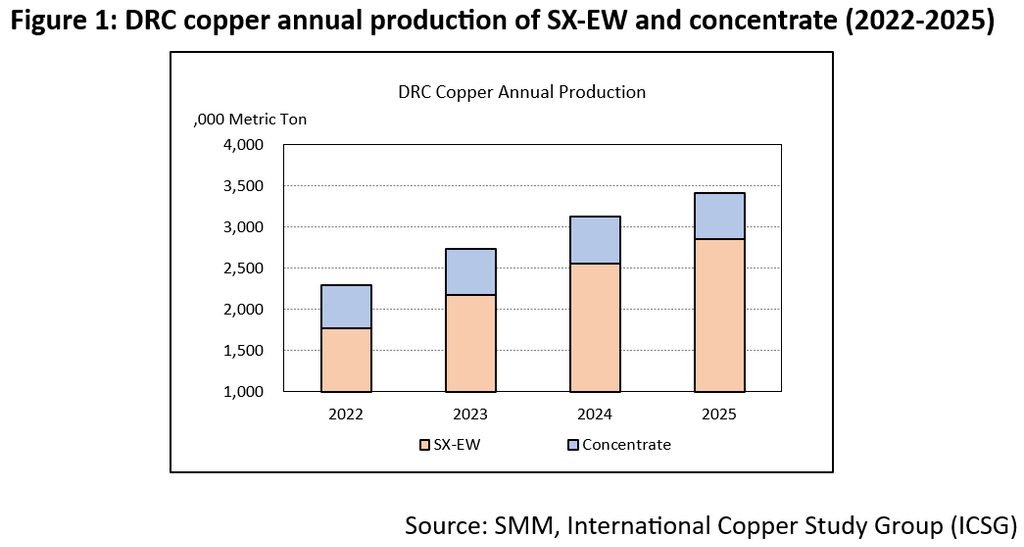

Tổng sản lượng đồng tại CHDC Congo tăng từ 2,4 triệu tấn năm 2022 lên 3,4 triệu tấn năm 2025, trong đó tỷ trọng sản lượng SX-EW tăng từ 77% lên 83% trong cùng kỳ. Sự tăng trưởng sản lượng SX-EW dựa trên công nghệ thủy luyện này sẽ thúc đẩy nhu cầu axit sulfuric gia tăng, gây áp lực lên nguồn cung khu vực khi các nhà sản xuất đẩy mạnh sản lượng. Sản lượng SX-EW của CHDC Congo đạt tới 2,8 triệu tấn vào năm 2025, tuy nhiên công suất này phụ thuộc vào nền tảng hậu cần mong manh của cả chuỗi cung ứng axit và năng lượng.

Hiện tại, CHDC Congo phụ thuộc vào ba nguồn cung axit chính: axit nhập khẩu từ Zambia, lưu huỳnh nhập khẩu từ Trung Đông và axit phụ phẩm từ các nhà máy tinh quặng trong nước.

Để duy trì sản lượng đồng, CHDC Congo đã nhập khẩu khoảng 2,7 triệu tấn lưu huỳnh trong năm 2023, trong đó khoảng 80% có nguồn gốc từ Trung Đông. Sự phụ thuộc này càng trầm trọng hơn do nguồn cung khu vực thu hẹp: ngay cả trước lệnh cấm xuất khẩu năm 2025 của Zambia, lượng axit sulfuric nhập từ Zambia đã giảm từ 750 nghìn tấn năm 2022 xuống 480 nghìn tấn năm 2024. Trong khi đó, sản lượng axit từ các nhà máy tinh quặng trong nước đã đi ngang ở mức khoảng 550 nghìn tấn kể từ năm 2022. Khoảng cách cung-cầu ngày càng nới rộng cho thấy sự tăng trưởng liên tục của sản lượng SX-EW trong năm 2025 và 2026 được thúc đẩy bởi mức tiêu thụ axit cao hơn, tạo gánh nặng lớn hơn lên tuyến thương mại lưu huỳnh mong manh từ Trung Đông. Sản lượng axit 118 nghìn tấn trong quý 1/2026 của Kamoa-Kakula tạo ra một vùng đệm cho khu vực, đóng vai trò bù đắp một phần. Theo khảo sát thực tế của chúng tôi, lượng lưu huỳnh tồn kho tại cảng hiện ước tính khoảng 200.000 tấn, cung cấp vùng đệm ngắn hạn quan trọng có thể hỗ trợ hoạt động sản xuất vượt qua các gián đoạn nguồn cung trước mắt.

Khảo sát thực địa cũng cho thấy mức tiêu thụ axit sulfuric giữa các nhà máy luyện đồng tại CHDC Congo dao động từ khoảng 3,0 tấn/tấn đồng đến 6,0 tấn/tấn đồng. Sự gia tăng tiêu thụ axit chủ yếu do sự suy giảm hàm lượng quặng và quá trình chuyển đổi khoáng vật học từ quặng oxit sang quặng hỗn hợp và quặng sulfua. Điều này khiến các nhà máy SX-EW có xu hướng nâng cấp công nghệ để vượt qua các thách thức về quặng.

Tình trạng khan hiếm năng lượng đã trở thành yếu tố hạn chế hàng đầu đối với hoạt động ổn định của các nhà máy luyện đồng tại CHDC Congo. Mặc dù công suất lắp đặt đạt khoảng 2.800 MW vào năm 2025, độ tin cậy thực tế của lưới điện CHDC Congo vẫn rất mong manh, chỉ đáp ứng 40% nhu cầu của khu vực khai thác mỏ Katanga.

Việc chuyển sang sử dụng dầu diesel đang cho thấy sự không bền vững về tài chính. Một loạt biện pháp tài khóa mạnh tay đã đẩy thuế tiêu thụ đặc biệt đối với dầu diesel từ 0,65 USD/L năm 2025 lên 1,48 USD/L vào tháng 3 năm 2026. Khi kết hợp với biến động giá toàn cầu, chi phí sau thuế đã tăng vọt lên 3,38 USD/L. Do đó, chi phí phát điện bằng dầu diesel đã tăng gấp đôi lên hơn 0,8 USD/kWh kể từ cuối năm 2025. Điều này tạo ra khoảng cách ngày càng lớn: các doanh nghiệp lớn hàng đầu có nguồn năng lượng tái tạo duy trì được lợi thế cạnh tranh, trong khi các nhà vận hành nhỏ hơn, bị mắc kẹt trong phát điện diesel chi phí cao, đối mặt với sự sụp đổ biên lợi nhuận. Bởi vì dầu diesel cung cấp năng lượng cho toàn bộ chuỗi giá trị — từ đội xe di động chạy 100% bằng diesel trong các mỏ lộ thiên đến các máy phát điện diesel khổng lồ phục vụ luyện kim và tinh luyện — bất kỳ sự tăng giá nhiên liệu nào đều gây ra hiệu ứng cộng dồn lên biên lợi nhuận.

Hơn nữa, là một quốc gia không giáp biển, cơ sở hạ tầng tại CHDC Congo vẫn là nút thắt cổ chai lớn. Trong tổng số 58.000 km đường quốc lộ, chỉ 23% được bảo trì tốt. Cơ sở hạ tầng yếu kém này, kết hợp với tình trạng tắc nghẽn tại Dar es Salaam và các cảng trọng điểm khác, đã đẩy thời gian vận chuyển 2 triệu tấn kim loại xuất khẩu mỗi năm từ 12 ngày lên hơn 25 ngày. Hệ thống đường sắt dài 5.000 km phần lớn vẫn trong tình trạng xuống cấp do tiêu chuẩn không đồng nhất và thiết kế đường đơn. Cước vận chuyển đã tăng hơn 10% so với mức năm 2025, chủ yếu do giá dầu diesel tăng mạnh. Kết hợp với thời gian chu kỳ vận chuyển tăng gấp đôi, những nút thắt này trực tiếp gây áp lực lên thanh khoản bằng cách kéo dài chu kỳ vốn lưu động cho cả nguyên liệu đầu vào và xuất khẩu khoáng sản.

Chi phí vận hành tại một số nhà máy luyện đồng đã tăng vọt khoảng 3.000 USD/tấn so với mức năm 2024. Sự leo thang chi phí này chủ yếu do hai yếu tố: chi phí axit cao hơn và chi phí năng lượng tăng mạnh. Sự thay đổi này đang định hình lại đường cong chi phí toàn cầu, đẩy một số nhà sản xuất tại CHDC Congo từ nhóm chi phí thấp sang nhóm chi phí cao. "Ngưỡng tồn tại" hiện đã trở nên rõ ràng. Các công ty sở hữu nhà máy điện tái tạo và nhà máy axit sulfuric riêng vẫn có thể hấp thụ các chi phí này. Tuy nhiên, các nhà máy SX-EW độc lập - đối mặt với áp lực biên lợi nhuận - đang tiến tới biên lợi nhuận bằng không hoặc âm và có thể bước vào giai đoạn bảo trì sớm trong tháng tới.

SMM dự kiến đợt tăng giá lưu huỳnh và dầu diesel sẽ chỉ diễn ra trong ngắn hạn, giá sẽ bình thường hóa khi xung đột tại Iran kết thúc. Tuy nhiên, các mỏ đối mặt với thách thức dài hạn khi hoạt động khai thác ngày càng sâu hơn, khiến quá trình chuyển đổi khoáng vật học trở thành xu hướng tất yếu của ngành. Nhìn về phía trước, việc mở rộng các nhà máy tinh quặng tại CHDC Congo sẽ tăng nguồn cung axit sulfuric nội địa, dần dần kéo giá axit xuống. Hơn nữa, chi phí điện dự kiến sẽ giảm khi các dự án thủy điện, điện mặt trời và lưu trữ năng lượng đi vào hoạt động, cuối cùng giải quyết tình trạng thiếu điện tại Vành đai Đồng. Công nghệ tiết kiệm axit không còn là lựa chọn mà là điều bắt buộc. Khi hàm lượng quặng giảm và khoáng vật thay đổi, các nhà máy không thể giảm cường độ sử dụng axit sẽ không khả thi về mặt kinh tế, bất kể giá đồng ở mức nào.

Máy phát điện diesel là lựa chọn thực tế duy nhất cho nhu cầu trước mắt nhờ lắp đặt nhanh, mặc dù chúng là nguyên nhân chính gây ra cuộc khủng hoảng chi phí hiện tại. Khi nhiều dự án năng lượng tái tạo dự kiến đi vào hoạt động sau năm 2027, một số nhà máy luyện đồng tại CHDC Congo có thể giảm phụ thuộc vào điện chạy bằng diesel trong tương lai. Để giải quyết sự phụ thuộc vào vật tư tiêu hao nhập khẩu đắt đỏ, khu vực này cần nâng cấp cơ sở hạ tầng đường sắt và đường bộ nhằm rút ngắn chu kỳ logistics chi phí cao.

Thông tin liên hệ: Chundi Feng

Điện thoại: 447410506839

Email: chundi.feng@smm.cn

![Lo ngại về nguồn cung gia tăng gây gián đoạn, giá đồng biến động tăng trong phiên [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![Điều gì đã thúc đẩy đợt tăng giá đồng gần đây, và những chỉ báo nào cần theo dõi cho giao dịch trong tương lai [Phân tích SMM]](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)