Ngày 12 tháng 5 năm 2026, bà Shirley Wang, Phó Chủ tịch SMM, đã tham dự Hội nghị thường niên của Viện Cobalt tổ chức tại Madrid, Tây Ban Nha. Tại hội nghị thường niên này, SMM và Viện Cobalt đã đồng tổ chức một diễn đàn phụ với chủ đề "Bức tranh ESG của Trung Quốc — Những hiểu biết thực tiễn cho chuỗi giá trị Cobalt." Bà Shirley đã có bài phát biểu quan trọng trong phiên khai mạc về hiện trạng và triển vọng thị trường cobalt Trung Quốc, chia sẻ những nhận định về cung cầu và xu hướng giá cobalt Trung Quốc, với phân tích hệ thống từ ba góc độ: thay đổi cơ cấu nguồn cung, triển vọng sản xuất và nhu cầu tiêu thụ cuối cùng.

Là thành viên của Viện Cobalt, SMM luôn cam kết hợp tác với các tổ chức ngành cobalt quốc tế, doanh nghiệp và các đơn vị xây dựng tiêu chuẩn để xây dựng chuỗi giá trị ngành cobalt và hệ thống thông tin thị trường hiệu quả và toàn diện hơn. Là một trong những nhà cung cấp dịch vụ thông tin kim loại màu lớn nhất Trung Quốc, SMM đã tận dụng tối đa lợi thế toàn cầu để xây dựng hệ thống thông tin giá trị toàn hệ sinh thái lấy Trung Quốc làm trung tâm, bao phủ từ khai thác thượng nguồn (CHDC Congo + Indonesia), chế biến trung nguồn, vật liệu pin và thương mại hạ nguồn, sản xuất cell pin và pin, đến ứng dụng năng lượng mới và điện tử tiêu dùng đầu cuối. SMM đã tham gia hội nghị Viện Cobalt và có bài phát biểu quan trọng trong ba năm liên tiếp.

I. Phân tích nguồn cung thị trường

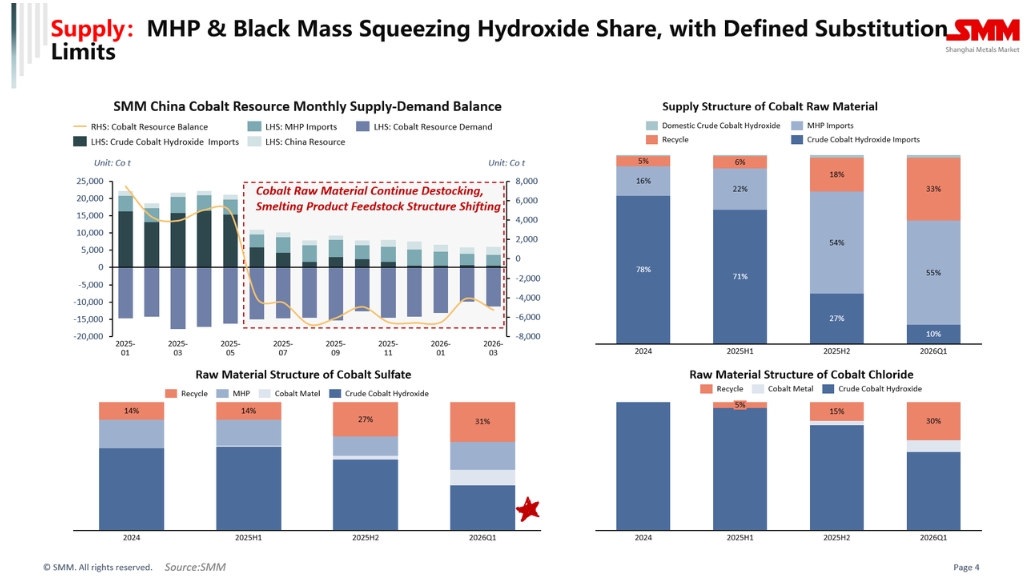

1.1 Tổng nguồn cung của Trung Quốc và thay đổi cơ cấu nguyên liệu

Kể từ quý II năm ngoái, nguồn cung hiệu quả của cobalt hydroxide thô đã giảm đáng kể. Trong ngắn hạn, MHP, khối đen (black mass) và các nguyên liệu khác đang chiếm dần thị phần của cobalt hydroxide, xu hướng này cần tiếp tục theo dõi.

Về cơ cấu nguyên liệu của các sản phẩm cobalt, trong quý I năm nay, cobalt hydroxide chỉ chiếm khoảng 10% trong cơ cấu nguyên liệu, nhập khẩu MHP tăng lên trên 15%, và nguyên liệu tái chế tăng lên trên 30%. Cụ thể, trong thành phần nguyên liệu của cobalt sulphate, tỷ trọng nguyên liệu tái chế tăng đáng kể, với sản phẩm trung gian cobalt giảm xuống dưới 40%, và khối đen hàm lượng cobalt cao đạt 30%. Sự chuyển dịch cơ cấu này phản ánh quá trình điều chỉnh sâu sắc đang diễn ra trong nguồn cung nguyên liệu cobalt của Trung Quốc.

1.2 Triển vọng sản xuất

Sản lượng sản phẩm cobalt tái chế của Trung Quốc đạt khoảng 24.000 tấn vào năm 2025, và dự kiến tiệm cận 30.000 tấn vào năm 2026, duy trì xu hướng tăng nhẹ trong trung và dài hạn.

Về nguồn cung MHP, sản lượng tháng này bị hạn chế do thiếu lưu huỳnh, nhưng về dài hạn, nguồn cung cobalt từ MHP dự kiến sẽ tiếp tục tăng.

II. Phân tích nhu cầu tiêu thụ cuối

2.1 Thị trường xe năng lượng mới (NEV)

Thị phần pin ba nguyên tố tiếp tục bị LFP thu hẹp, tăng trưởng tổng thể hạn chế. Đồng thời, chịu ảnh hưởng bởi giá cobalt cao và nguồn cung thắt chặt, lượng cobalt tiêu thụ trên mỗi tấn tiền chất giảm. Trong Q1 năm nay, lượng cobalt tiêu thụ bình quân gia quyền trên mỗi tấn tiền chất giảm xuống dưới 0,06 tấn kim loại. Tuy nhiên, tổng nhu cầu cobalt từ thị trường NEV vẫn tiếp tục tăng, nhưng tốc độ tăng trưởng thấp hơn kỳ vọng trước đó.

2.2 Thị trường sản phẩm 3C

Thị trường sản phẩm 3C cũng đối mặt với áp lực đáng kể. Từ cuối năm ngoái, giá chip tăng mạnh đẩy giá sản phẩm 3C lên cao. Ngoài ra, để đối phó với áp lực chi phí, một số doanh nghiệp giảm lượng cobalt sử dụng trong vật liệu cathode bằng cách pha trộn NCM, và nhu cầu cobalt cho 3C dự kiến sẽ giảm trong năm nay. Tuy nhiên, trong trung và dài hạn, nhu cầu cobalt từ sản phẩm 3C vẫn còn dư địa tăng trưởng.

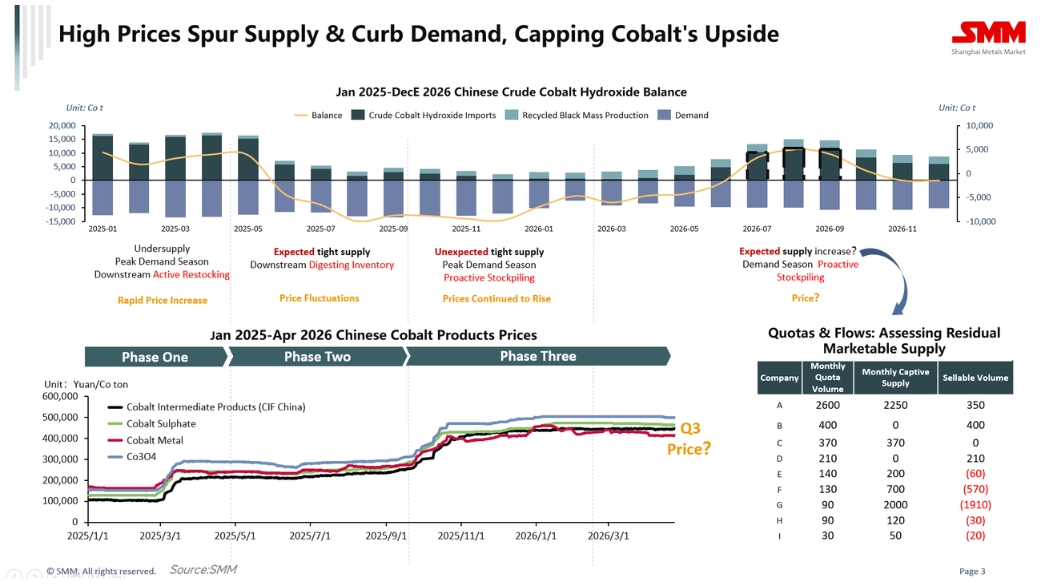

III. Xu hướng và triển vọng giá

Về xu hướng giá cobalt, tính toán lý thuyết cho thấy trong Q2 đến Q3 năm 2026, lượng sản phẩm trung gian cobalt tồn đọng trước đó sẽ tập trung cập cảng, khiến cán cân cung-cầu nguyên liệu cobalt tạm thời đảo chiều sang trạng thái tích trữ tồn kho, tạo áp lực giảm giá cobalt. Tuy nhiên, bị hạn chế bởi mức tồn kho và tốc độ bán hàng trên thị trường, lượng sản phẩm trung gian cobalt sẵn có trên thị trường còn hạn chế, tạo lực đỡ vững chắc cho giá cobalt. Giá dự kiến sẽ nhích lên trong những tháng tới, nhưng có một mức trần tăng rõ ràng.

Bà cũng chỉ ra rằng mức tồn kho nguyên liệu thô, nguồn cung nguyên liệu thô khác (như MHP, coban tinh chế, v.v.), và tốc độ xuất hàng của các sản phẩm trung gian coban là những yếu tố bất định lớn nhất ảnh hưởng đến xu hướng giá.

![[Ô tô: 100.000 xe! BYD giành được đơn hàng lớn xe năng lượng mới]](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[Cobalt & Lithium: Huayou Cobalt tiến hành mua lại Atlantic Lithium]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)