I. Xu hướng giá niken hiện tại: Hỗ trợ cấu trúc đằng sau đợt điều chỉnh sau tăng nhanh

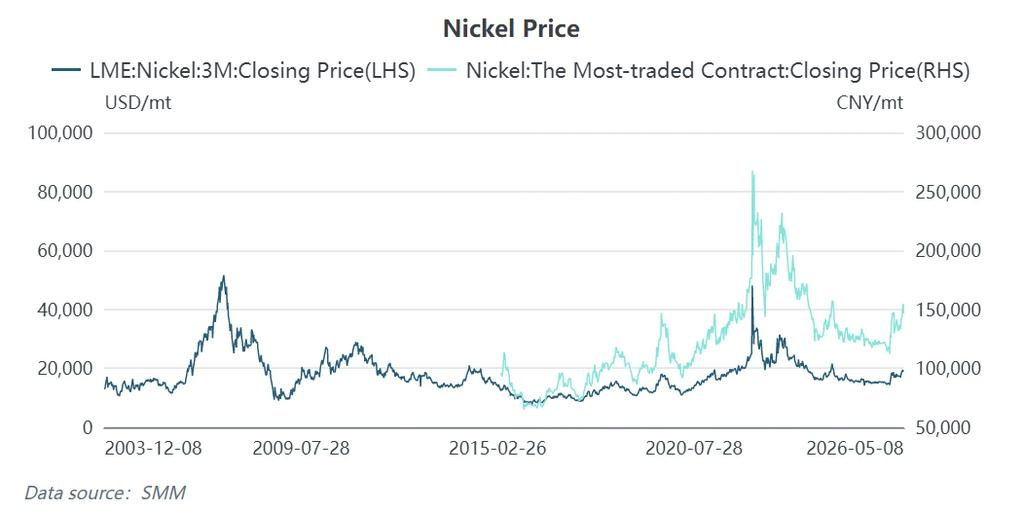

Trong tuần kết thúc ngày 8 tháng 5 năm 2026, thị trường niken trải qua đợt "điều chỉnh sau tăng nhanh" điển hình — hợp đồng niken giao dịch nhiều nhất trên SHFE trước đó đã vượt mốc 155.000 nhân dân tệ/tấn trong bối cảnh tâm lý tăng giá mạnh, trước khi nhanh chóng đảo chiều với mức giảm trong một ngày vượt 3%. Theo dữ liệu SMM, tính đến ngày 8 tháng 5 năm 2026, giá đóng cửa niken LME 3 tháng là 18.945 USD/tấn, và hợp đồng niken giao dịch nhiều nhất trên SHFE đóng cửa ở mức 146.450 nhân dân tệ/tấn.

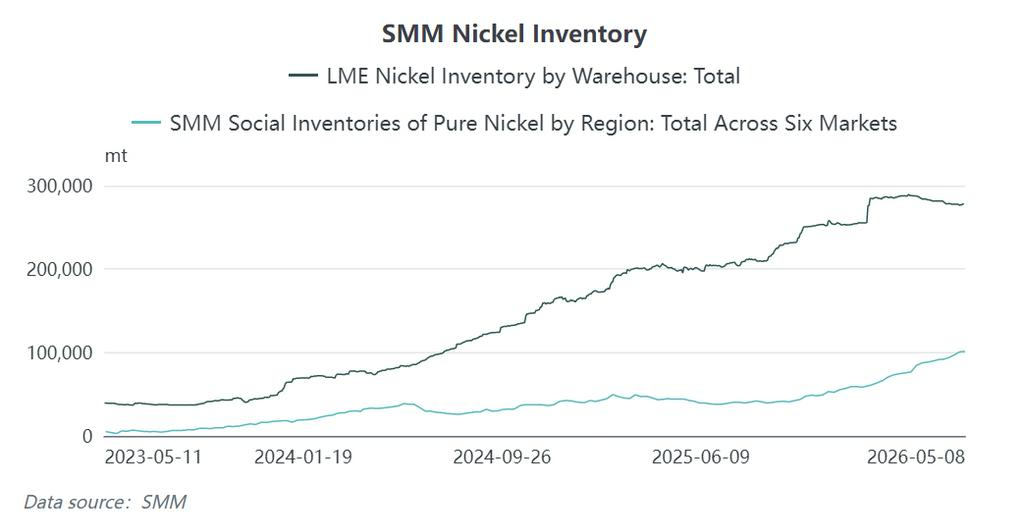

Đằng sau đợt điều chỉnh nhanh của giá niken là biểu hiện trực tiếp nhất của mâu thuẫn cốt lõi hiện tại trên thị trường niken: cuộc giằng co gay gắt giữa hỗ trợ chi phí mạnh và tồn kho thực tế yếu. Một mặt, gói chính sách của Indonesia kết hợp với khủng hoảng lưu huỳnh tạo thành sàn chi phí vững chắc; mặt khác, tồn kho niken LME vẫn ở mức cao 277.788 tấn, vẫn ở mức cao lịch sử gần bảy năm.

II. Khủng hoảng lưu huỳnh: "Ngòi nổ" và "Chất xúc tác" của đợt tăng giá niken lần này

Để hiểu logic đằng sau đợt tăng giá niken hiện tại, lưu huỳnh là biến số then chốt không thể thiếu. Nếu chính sách Indonesia đang nâng trung tâm chi phí dài hạn một cách có hệ thống, thì khủng hoảng lưu huỳnh đã kích hoạt động lực tăng giá của thị trường trong ngắn hạn.

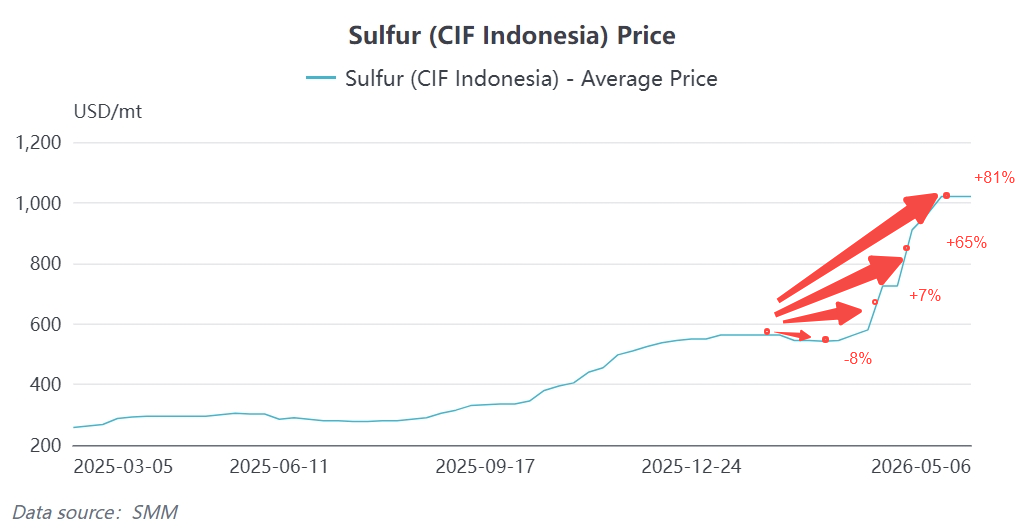

2.1 Xu hướng giá lưu huỳnh: Đợt tăng ấn tượng từ "vai phụ" thành "vai chính"

Tính đến ngày 8 tháng 5 năm 2026, giá trung bình lưu huỳnh (rắn) theo SMM đã tăng vọt lên 6.928,5 nhân dân tệ/tấn, mức tăng lũy kế khoảng 77% so với 3.910 nhân dân tệ/tấn vào đầu năm.

Quan trọng hơn, tập trung vào khu vực Indonesia, tính đến ngày 8 tháng 5 năm 2026, giá lưu huỳnh SMM (CIF Indonesia) đã đạt mức cao 990–1.050 USD/tấn, với một số người bán chào giá lên tới 1.250–1.300 USD/tấn.So với tháng 1 năm 2026, giá trung bình tháng 4 đã tăng 81%.

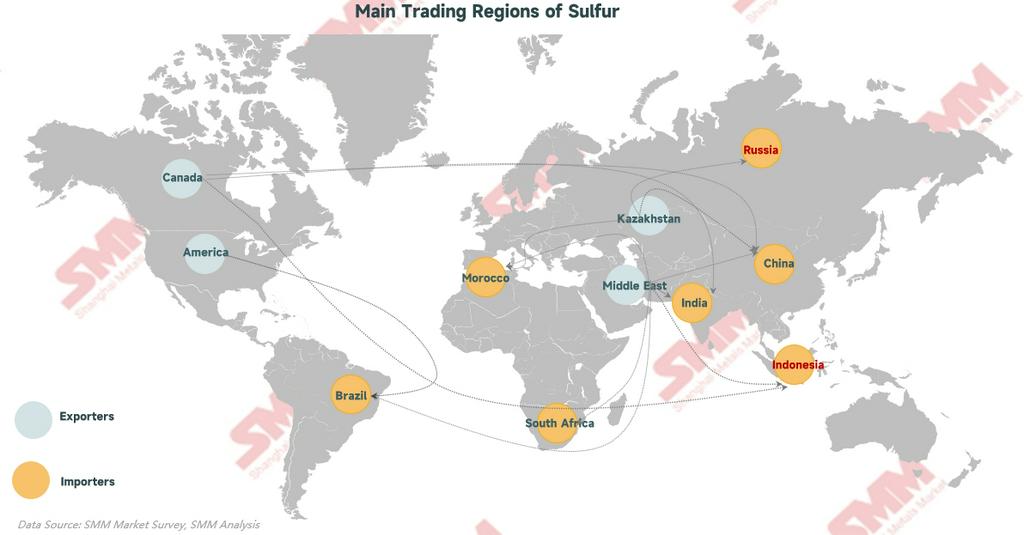

2.2 Nguyên nhân gốc rễ của đợt tăng giá lưu huỳnh: Cú sốc "cắt đứt nguồn cung" tại Eo biển Hormuz

Chuỗi truyền dẫn:

Căng thẳng tại Iran → Phong tỏa Eo biển Hormuz (bắt đầu từ 28 tháng 2) → Gián đoạn xuất khẩu lưu huỳnh Trung Đông → Thiếu hụt nguồn cung lưu huỳnh toàn cầu → Giá tăng vọt

- Trong thương mại lưu huỳnh đường biển toàn cầu, 50% hàng hóa có nguồn gốc từ khu vực Vịnh Ba Tư Trung Đông

- Indonesia không sản xuất lưu huỳnh trong nước, khoảng 75% lượng lưu huỳnh nhập khẩu phụ thuộc vào các quốc gia Trung Đông. Dữ liệu hải quan cho thấy trong năm 2025, lưu huỳnh Trung Đông chiếm 91,6% lượng lưu huỳnh nhập khẩu tại Khu công nghiệp Obi và 93,9% tại Khu công nghiệp IMIP

- Tổng lượng nhập khẩu lưu huỳnh các loại vào Indonesia trong Q1/2026 là 966.000 tấn, giảm 420.000 tấn so với Q1/2025, giảm 30% so với cùng kỳ

- Việc Nga gia hạn lệnh cấm xuất khẩu lưu huỳnh và Thổ Nhĩ Kỳ ban hành lệnh cấm xuất khẩu càng làm trầm trọng thêm tình trạng nguồn cung thắt chặt2.3 Lưu huỳnh "Châm ngòi" giá niken như thế nào? — Con đường truyền dẫn ba giai đoạn

Giai đoạn 1: Chi phí tăng vọt → Lợi nhuận thủy luyện sụp đổ → Buộc phải cắt giảm sản lượng

Lưu huỳnh là nguyên liệu phụ trợ cốt lõi trong quy trình thủy luyện (HPAL) sản xuất MHP (kết tủa hydroxide hỗn hợp) tại Indonesia.

Theo ước tính của SMM:

- Sản xuất 1 tấn MHP (tính theo hàm lượng kim loại) cần tiêu thụ 10-12 tấn lưu huỳnh

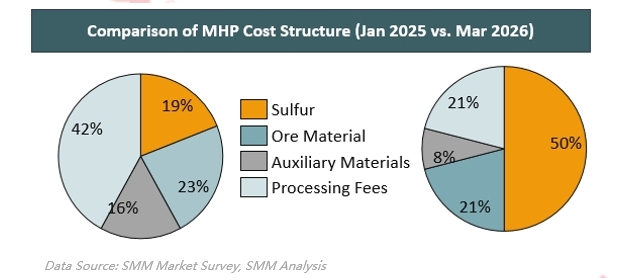

- Tỷ trọng lưu huỳnh trong chi phí MHP tăng vọt từ 22% năm 2022 lên 50% trong cơ cấu chi phí tháng 4 hiện tại

- Chi phí lưu huỳnh chiếm tỷ trọng trong tổng chi phí tiền mặt MHP tăng từ mức bình thường 10%-30% lên 40%-60%

Sự kiện mang tính bước ngoặt — Dự án Huafei cắt giảm 50% sản lượng:

Ngày 28/4/2026, Huayou Cobalt thông báo công ty con Huafei Nickel & Cobalt sẽ tạm ngừng sản xuất và bảo trì một số dây chuyền sản xuất từ ngày 1/5, do giá lưu huỳnh tăng mạnh và dây chuyền vận hành ở tải cao, ước tính ảnh hưởng khoảng 50% sản lượng. Huafei hiện là dự án sản phẩm trung gian niken thủy luyện đang vận hành lớn nhất thế giới tính theo công suất, và tin tức cắt giảm sản lượng đã kích hoạt đợt tăng giá niken mạnh mẽ.

Cuộc khủng hoảng lưu huỳnh không chỉ dừng lại ở Huafei. Theo khảo sát của SMM, các dự án thủy luyện khác tại Indonesia cũng tiến hành bảo trì hoặc giảm tải vận hành ở các mức độ khác nhau, với mức ảnh hưởng sản lượng từ 15% đến 50%.

Dựa trên tính toán theo giá thị trường hiện tại, biên lợi nhuận mỗi tấn MHP sau khi trừ tín dụng cobalt đã giảm nhanh chóng từ trên 4.000 USD/tấn trong giai đoạn đỉnh xuống dưới 1.000 USD/tấn, lợi nhuận phụ thuộc nhiều vào sản phẩm phụ cobalt.

Giai đoạn 2: Nguồn cung MHP thu hẹp → Thiếu hụt sản phẩm trung gian niken → Trung tâm giá niken dịch chuyển lên

- Sản lượng MHP của Indonesia đạt khoảng 450.000 tấn năm 2025, dự kiến tăng thêm 200.000 tấn vào năm 2026, nhưng tình trạng thiếu lưu huỳnh đang phá vỡ tiến độ này

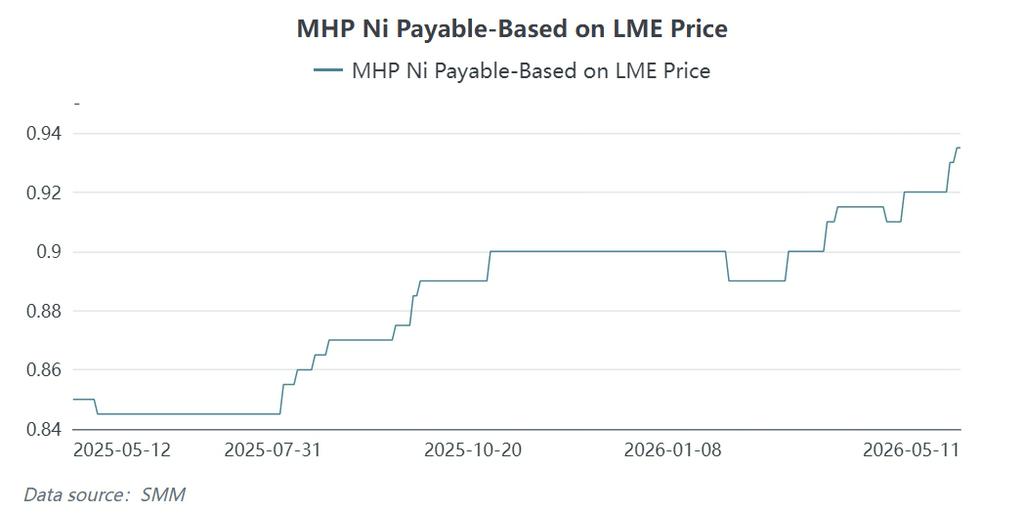

- Tín hiệu thu hẹp nguồn cung MHP rõ ràng, mức payable MHP trên thị trường được báo giá ở mức Ni 93,5%M / Co 92%, tăng đáng kể so với mức trước đó

- Mức payable MHP tăng tiếp tục đẩy chi phí muối niken và niken tinh luyện lên cao

Giai đoạn 3: Lưu huỳnh → MHP → Niken sunfat → Niken điện phân: Truyền dẫn tuần tự

Tác động của giá lưu huỳnh tăng truyền dẫn tuần tự theo chuỗi "lưu huỳnh → MHP → niken sunfat → niken điện phân."Tính đến ngày 11/5/2026, giá niken sunfat cấp pin theo SMM được báo ở mức 34.120-34.520 nhân dân tệ/tấn, và niken điện phân SMM được báo ở mức 146.900-148.600 nhân dân tệ/tấn. Chi phí tăng đã dẫn đến lợi nhuận của các dự án thủy luyện bị nén đáng kể, nguồn cung MHP thu hẹp, và cuối cùng tạo hỗ trợ cho giá niken từ phía nguồn cung.

III. Hiệu ứng chồng chéo kép giữa lưu huỳnh và chính sách Indonesia

Riêng cuộc khủng hoảng lưu huỳnh có thể chỉ giữ logic tăng giá niken ở mức "gián đoạn ngắn hạn." Tuy nhiên, chính sự chồng chéo giữa khủng hoảng lưu huỳnh với gói chính sách ba mũi nhọn của Indonesia đã tạo nên bức tranh hoàn chỉnh cho đợt tăng giá niken lần này.

3.1 Cắt giảm hạn ngạch RKAB: Giới hạn nguồn cung từ gốc

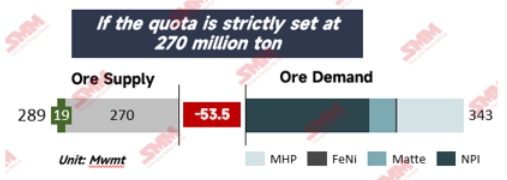

Bộ Năng lượng và Tài nguyên Khoáng sản Indonesia đã khóa hạn ngạch quặng niken cả năm 2026 (RKAB) ở mức 260-270 triệu tấn, giảm hơn 30% so với khối lượng thực hiện thực tế năm 2025 là 326 triệu tấn.Mỏ Weda Bay (một trong những mỏ niken đơn lẻ lớn nhất thế giới) bị cắt hạn ngạch từ 42 triệu tấn năm ngoái xuống khoảng 12 triệu tấn, giảm hơn 70%, và bước vào giai đoạn ngừng sản xuất để bảo trì từ giữa tháng 5 trở đi.

Việc cắt giảm hạn ngạch này trực tiếp giới hạn trần nguồn cung quặng niken toàn cầu. Vào thời điểm khủng hoảng lưu huỳnh khiến chi phí luyện thủy luyện tăng vọt, việc thắt chặt nguồn cung quặng càng làm gia tăng căng thẳng và tâm lý trên toàn chuỗi ngành.

3.2 Công thức định giá HPM mới: Mức tăng lịch sử về phía chi phí

Nếu cắt giảm hạn ngạch là điều chỉnh "sản lượng," thì công thức định giá HPM mới là điều chỉnh "giá cả."

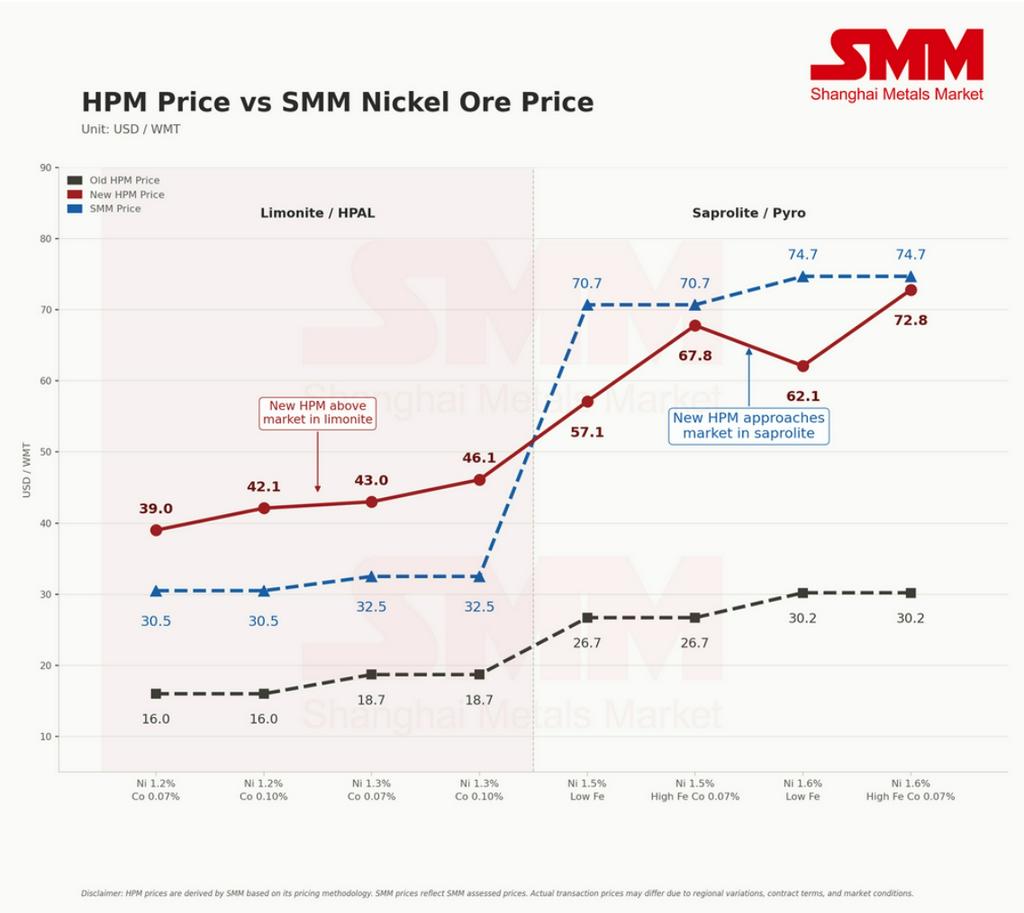

Từ ngày 15/4/2026, Indonesia chính thức áp dụng quy tắc tính giá chuẩn quặng niken (HPM) sửa đổi. Các thay đổi chính bao gồm:

- Hệ số hiệu chỉnh cho quặng niken hàm lượng 1,6% được nâng đáng kể từ 17% lên 30% (tăng 76%)

- Các kim loại đồng sản phẩm như coban, sắt và crom lần đầu tiên được đưa vào hệ thống định giá

- Coban: được tính khi hàm lượng >= 0,05%, với hệ số hiệu chỉnh (CF) ở mức 30%; Sắt: được tính khi hàm lượng <= 35%, với hệ số hiệu chỉnh (CF) ở mức 30%; Crom: hệ số hiệu chỉnh ở mức 10%.

3.3 Điều chỉnh phí bản quyền PNBP: Đã được triển khai

Ngày 26/4/2025, Indonesia chính thức áp dụng chính sách phí bản quyền mới cho các sản phẩm niken, với mức phí bản quyền cho từng sản phẩm được điều chỉnh linh hoạt dựa trên giá chuẩn HMA. Ngày 8/5/2026, Bộ Năng lượng và Tài nguyên Khoáng sản tổ chức phiên điều trần công khai về đề xuất sửa đổi, nhằm hoàn thiện thêm các bậc thuế suất: ngưỡng HMA tối thiểu được hạ từ dưới 18.000 USD/tấn xuống dưới 16.000 USD/tấn, và ngưỡng tối đa được hạ từ không dưới 31.000 USD/tấn xuống không dưới 26.000 USD/tấn. Dựa trên mức HMA niken hiện tại là 17.802 USD/tấn, thuế suất áp dụng cho quặng niken sẽ được nâng từ 14% lên 15%. Ngoài ra, một khoản thu riêng biệt 2% mới được đề xuất cho coban trong niken thô (matte) và coban trong các sản phẩm luyện kim phi niken.

3.4 Thuế xuất khẩu và Thuế lợi nhuận bất thường: Rủi ro chờ triển khai

- Thuế xuất khẩu: Theo Bloomberg, nhiều quan chức bao gồm Purbaya xác nhận rằng Tổng thống Prabowo đã chính thức phê duyệt thuế xuất khẩu đối với than và niken, với thời hạn triển khai quyết liệt được ấn định vào ngày 1/4/2026. Mặc dù mức thuế suất cụ thể chưa được công bố chính thức, Purbaya trước đó đã đề xuất phương án thuế suất theo bậc cho than. Phương án bao gồm các mức thuế suất 5%, 8% và lên đến 11%, được thiết kế để điều chỉnh linh hoạt dựa trên biến động giá thị trường toàn cầu. Động thái này nhằm tối đa hóa doanh thu quốc gia đồng thời bảo vệ năng lực cạnh tranh của các sản phẩm khoáng sản Indonesia.

- Thuế lợi nhuận bất thường: Đã đề xuất nhưng hoãn lại, vẫn đang thảo luận. Bộ trưởng Tài chính Indonesia tuyên bố kế hoạch áp thuế lợi nhuận bất thường đối với ngành niken và đồng thời thực hiện thuế xuất khẩu, trong khi đưa ra các ưu đãi cho ngành pin hạ nguồn như biện pháp bù đắp.

3.5 Hiệu ứng kết hợp của gói chính sách

Lộ trình triển khai có hệ thống ba chính sách lớn được thể hiện trong bảng dưới đây:

3.6 Lưu huỳnh, chính sách HPM mới và PNBP tạo ra "Hiệu ứng chồng chi phí"

Hiệp hội Lò luyện Niken Indonesia (FINI) cảnh báo rõ ràng rằng ngành chế biến và tinh luyện niken có thể chịu lỗ vận hành do chi phí năng lượng, lưu huỳnh và HPM tăng gấp ba.

Chính phủ Indonesia đang đẩy đường cong chi phí của chuỗi công nghiệp niken toàn cầu lên một cách có hệ thống thông qua gói chính sách "kiểm soát sản lượng (cắt giảm hạn ngạch RKAB) + tăng giá (định giá đa nguyên tố HPM) + tăng thuế (tăng PNBP + thuế xuất khẩu + thuế lợi nhuận bất thường)."

IV. Cảnh báo rủi ro và triển vọng thị trường

4.1 Đàm phán thực thi chính sách vẫn đang diễn ra

Cần lưu ý rằng mặc dù chính sách HPM mới đã được thực thi, thị trường vẫn đang trong tình trạng bế tắc đàm phán. Do thay đổi chính sách đột ngột và chi phí tăng vọt, hầu hết các lò luyện hiện từ chối chấp nhận mức phí mới và kiên quyết sử dụng cơ chế định giá "HPM cũ + phí". Tính đến đầu tháng 5/2026, chưa có giao dịch thực tế nào được thực hiện theo công thức đa nguyên tố mới. Điều này có nghĩa là hiệu ứng truyền dẫn chi phí thực tế vẫn cần được quan sát—kết quả đàm phán giữa các lò luyện và mỏ sẽ ảnh hưởng trực tiếp đến mức hỗ trợ thực tế cho giá niken.

Trong khi đó, sự kéo dài của cuộc khủng hoảng lưu huỳnh cũng đối mặt với nhiều bất định. Khi tình hình Trung Đông phát đi tín hiệu hạ nhiệt và việc thông hành qua Eo biển Hormuz được đưa vào chương trình nghị sự, giá niken có thể điều chỉnh giảm theo chu kỳ nếu phần bù rủi ro địa chính trị tan biến. Tuy nhiên, trong ngắn hạn, việc cắt giảm sản lượng của dự án Huafei vẫn đang tiếp diễn, mỏ WBN đã chuyển sang trạng thái bảo trì ngừng hoạt động, và cục diện nguồn cung thắt chặt chưa được đảo ngược về cơ bản.

4.2 Triển vọng ngắn hạn và trung hạn

Ngắn hạn (Q2 2026): Biến động tăng do chi phí thúc đẩy

Thiếu hụt lưu huỳnh + Huafei cắt giảm sản lượng + WBN ngừng hoạt động + Thắt chặt hạn ngạch — bốn yếu tố gián đoạn nguồn cung lớn đang cộng hưởng đồng thời, tạo nền hỗ trợ cực kỳ vững chắc cho giá niken. SMM ước tính hợp đồng niken SHFE giao dịch nhiều nhất sẽ dao động trong khoảng 140.000–150.000 nhân dân tệ/tấn. Tuy nhiên, "hiệu ứng trần" từ tồn kho cao và nhu cầu yếu cũng rõ ràng không kém, và giá niken có khả năng duy trì tốt trong mô hình "sàn chi phí bên dưới, trần nhu cầu bên trên."

Trung hạn (H2 2026): Tập trung vào tốc độ phục hồi nguồn cung lưu huỳnh

Biến số cốt lõi cho quỹ đạo giá niken trong thời gian tới nằm ở thời điểm eo biển Hormuz nối lại giao thông hàng hải. Nếu căng thẳng địa chính trị hạ nhiệt và nguồn cung lưu huỳnh phục hồi, chi phí luyện kim thủy luyện sẽ giảm nhanh chóng, và giá niken có thể đối mặt với áp lực điều chỉnh định kỳ. Tuy nhiên, ngay cả khi vấn đề lưu huỳnh được giải quyết, sự dịch chuyển lên của trung tâm chi phí do chính sách HPM mới của Indonesia và thắt chặt hạn ngạch RKAB mang lại là mang tính cấu trúc và không thể đảo ngược, và mức sàn giá niken đã được nâng lên một cách hệ thống.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này dựa trên việc tổng hợp và phân tích thông tin công khai, chỉ nhằm mục đích cung cấp thông tin tham khảo. Báo cáo không cấu thành bất kỳ khuyến nghị đầu tư nào. Thị trường niken chịu ảnh hưởng bởi nhiều yếu tố bao gồm chính sách vĩ mô, địa chính trị và biến động cung cầu.

![[SMM Tin nhanh thị trường thép không gỉ] MSME thép không gỉ Ấn Độ cảnh báo nhập khẩu tăng vọt 65%, kêu gọi chính phủ khôi phục QCO](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM Thị Trường Thép Không Gỉ Tin Nhanh] EU Thêm Quy Tắc Xuất Xứ 'Nấu Chảy và Đúc' Để Hạn Chế Việc Chuyển Hướng Thép, Triển Khai Theo Giai Đoạn Đến Năm 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)