Ngày 9/5, dữ liệu từ Tổng cục Hải quan cho thấy Trung Quốc xuất khẩu 9,498 triệu tấn thép trong tháng 4/2026, tăng 363.000 tấn so với tháng trước, tăng 4,0% so với tháng trước; xuất khẩu thép lũy kế từ tháng 1 đến tháng 4 đạt 34,214 triệu tấn, giảm 9,7% so với cùng kỳ năm trước.

Tháng 4/2026, Trung Quốc nhập khẩu 465.000 tấn thép, giảm 47.000 tấn so với tháng trước, giảm 9,2% so với tháng trước; nhập khẩu thép lũy kế từ tháng 1 đến tháng 4 đạt 1,804 triệu tấn, giảm 13,4% so với cùng kỳ năm trước.

- Xuất khẩu thép của Trung Quốc tiếp tục tăng so với tháng trước trong tháng 4

Theo khảo sát lịch trình xuất khẩu tháng 4 của SMM, kế hoạch xuất khẩu HRC trong tháng là 851.000 tấn, tăng 67.000 tấn so với xuất khẩu thực tế tháng 3, tăng 8,5% so với tháng trước. Đồng thời, dữ liệu đơn hàng xuất khẩu của SMM cho thấy khi sản xuất dần phục hồi trong tháng 3 và nhu cầu ngoài Trung Quốc hồi phục phần nào, kết hợp với khoảng trống bán thành phẩm do xung đột Mỹ-Iran gây ra, Trung Quốc đã tận dụng lợi thế giá cả hoàn hảo và vị trí địa lý ưu việt để nắm bắt hiệu quả nhu cầu nhập khẩu bán thành phẩm của Đông Nam Á. Điều này khiến đơn hàng xuất khẩu tăng hơn 30% so với tháng trước trong tháng 3. Tuy nhiên, do dữ liệu tăng thêm chủ yếu là bán thành phẩm, tác động có thể rõ ràng hơn khi dữ liệu chi tiết theo sản phẩm cuối tháng được công bố.

- Nhập khẩu thép của Trung Quốc tăng so với tháng trước trong tháng 3

Về phía nhập khẩu, từ tháng 1 đến tháng 3, nhập khẩu thép lũy kế của Trung Quốc đạt 1,804 triệu tấn, giảm 13,4% so với cùng kỳ năm trước; xuất khẩu thép ròng đạt 32,41 triệu tấn.

- Triển vọng xuất khẩu thép ngắn hạn

Theo dữ liệu của S&P Global, PMI sản xuất toàn cầu tháng 4/2026 đạt 52,6%, tăng 1,3 điểm phần trăm so với tháng trước, hoạt động trên ngưỡng 50% trong 13 tháng liên tiếp. Mỹ nằm trong vùng mở rộng mạnh, các nước châu Âu và châu Mỹ khác cũng nằm trong vùng mở rộng. Tháng 4, chỉ số đơn hàng xuất khẩu mới ngành sản xuất Trung Quốc đạt 50,3%, tăng 4,1 điểm phần trăm so với tháng trước, cuối cùng quay trở lại vùng mở rộng sau 24 tháng.

Dữ liệu giám sát của Hiệp hội Thép Thế giới cho thấy sản lượng thép thô toàn cầu tháng 3/2026 giảm 4,2% so với cùng kỳ năm trước xuống 159,9 triệu tấn. Sản lượng Trung Quốc giảm chủ yếu do các nhà máy thép chủ động cắt giảm sản xuất khi lợi nhuận bị thu hẹp. Ngoại trừ Trung Quốc, sản lượng toàn cầu ở các khu vực khác cũng giảm 0,55% so với tháng trước, với sự phân hóa đáng kể về tiến độ sản xuất giữa các khu vực. Tại thị trường ngoài Trung Quốc, Ấn Độ duy trì tiến độ sản xuất cao, được thúc đẩy bởi mục tiêu cuối năm tài chính, tăng 9,4% so với cùng kỳ năm trước. Ngược lại, Trung Đông (đặc biệt là Iran) chứng kiến sản lượng giảm mạnh 33,5% so với cùng kỳ năm trước. Sự thu hẹp liên tục trong sản xuất tại Trung Đông đã tạo ra cơ hội cơ cấu cho xuất khẩu thép Trung Quốc, đặc biệt là xuất khẩu bán thành phẩm.

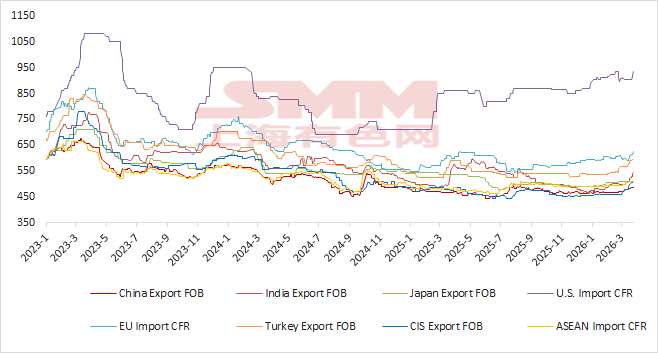

Tính đến ngày 8/5/2026, giá xuất khẩu HRC (FOB) của Ấn Độ, Thổ Nhĩ Kỳ và CIS lần lượt là 507 USD/tấn, 640 USD/tấn và 525 USD/tấn, trong khi giá xuất khẩu HRC (FOB) của Trung Quốc là 507 USD/tấn. Hiện tại, giá xuất khẩu HRC của Trung Quốc thấp hơn lần lượt -73 USD/tấn, -133 USD/tấn và -18 USD/tấn so với các nước này. Chênh lệch giá không có thay đổi đáng kể so với tháng trước. Nhìn chung, lợi thế giá xuất khẩu thép của Trung Quốc vẫn rất đáng kể.

Biểu đồ 1 - Giá HRC tại các thị trường lớn toàn cầu

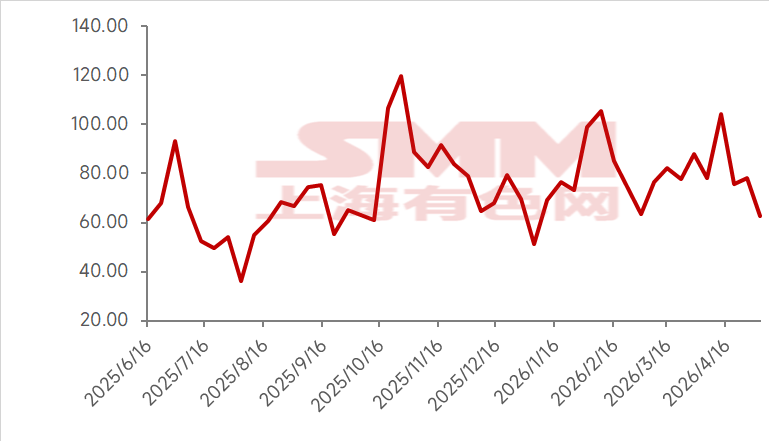

Dựa trên lịch trình đơn hàng xuất khẩu mới nhất của các nhà máy thép từ SMM, kế hoạch xuất khẩu HRC tháng này là 1,1435 triệu tấn, tăng 213.500 tấn so với xuất khẩu thực tế tháng trước, tăng 23% so với tháng trước.

Theo dữ liệu đơn hàng xuất khẩu thép của SMM, chịu ảnh hưởng của kỳ nghỉ lễ, đơn hàng xuất khẩu thép tháng 4 giảm nhẹ 0,57% so với tháng 3. Tuy nhiên, cũng được biết rằng vận chuyển đến Trung Đông đang dần phục hồi, một số hàng hóa hiện đang được dỡ tại cảng Fujairah ở UAE và sau đó vận chuyển đường bộ đến các nước Trung Đông khác. Đơn hàng phôi thép đến Đông Nam Á cũng tăng đáng kể trong tháng 4, với thời gian giao hàng chủ yếu vào tháng 5-6.

Xét tổng hợp các yếu tố, với chỉ số đơn hàng xuất khẩu mới quay trở lại vùng mở rộng, lợi thế giá xuất khẩu vẫn đáng kể và hiệu suất đơn hàng xuất khẩu mạnh, SMM dự kiến xuất khẩu thép của Trung Quốc sẽ tiếp tục tăng trong tháng 5, với bán thành phẩm tiếp tục đóng góp lực lượng chủ đạo!

Biểu đồ 2 - Khối lượng đơn hàng xuất khẩu thép SMM

Lưu ý: Bài viết này là nội dung gốc của tài khoản chính thức này. Để đăng lại, đưa vào danh sách trắng hoặc hợp tác, vui lòng liên hệ với chúng tôi. Nếu không được phép, nội dung trên không được đăng lại, sửa đổi, sử dụng, bán, chuyển nhượng, trưng bày, dịch thuật, biên soạn, phổ biến hoặc tiết lộ cho bên thứ ba dưới bất kỳ hình thức nào khác, cũng không được cấp phép cho bên thứ ba sử dụng. Nếu vi phạm, một khi phát hiện, SMM sẽ áp dụng các biện pháp pháp lý để truy cứu trách nhiệm xâm phạm, bao gồm nhưng không giới hạn ở việc yêu cầu trách nhiệm vi phạm hợp đồng, hoàn trả lợi ích bất chính và bồi thường thiệt hại kinh tế trực tiếp và gián tiếp.

![[SMM Khối lượng giao dịch HRC hàng ngày] Giao dịch HRC giao ngay yếu](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[SMM Đánh giá hàng ngày Tấm & Lá] Dư địa giảm giá ngắn hạn hạn chế đối với Tấm & Lá](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)