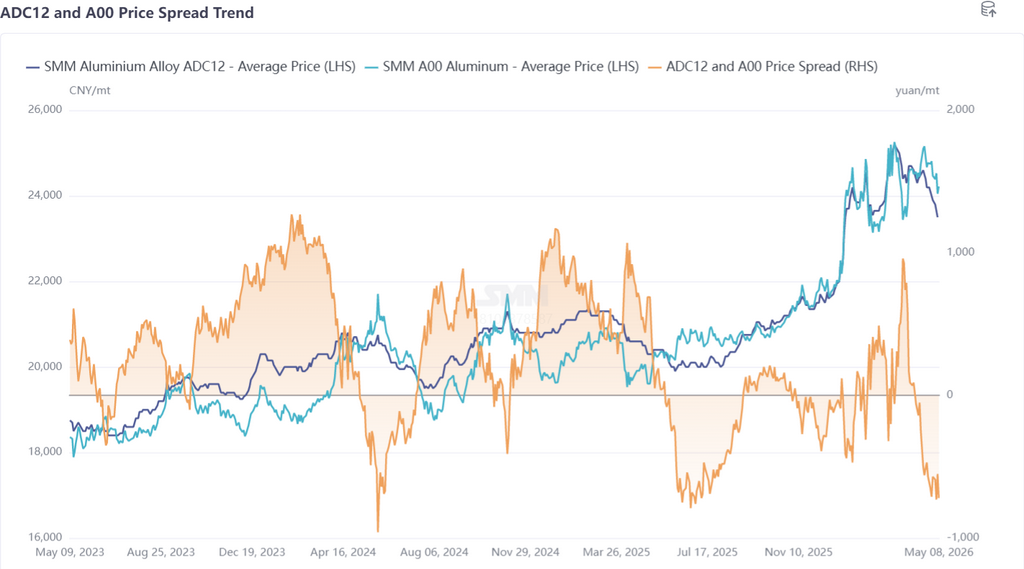

Đầu tiên, điểm lại xu hướng giá hợp kim nhôm tái chế trong tháng 4: Về phía kỳ hạn, hợp đồng hợp kim nhôm đúc giao dịch nhiều nhất trong tháng 4 giảm trước rồi tăng sau, đạt mức cao 24.250 NDT/tấn, trước khi chuyển sang xu hướng giảm liên tục sau giữa tháng. Sau khi bước sang tháng 5, mức giảm thu hẹp và hợp đồng dao động ảm đạm quanh mức 23.000 NDT/tấn. Về phía giao ngay, giá ADC12 nhìn chung chịu áp lực trong tháng 4, động lực tăng suy yếu vào đầu tháng và mức giảm mở rộng sau giữa tháng. Tính đến ngày 8/5, SMM báo giá ADC12 ở mức 23.500 NDT/tấn, giảm lũy kế 1.200 NDT/tấn so với đầu tháng 4.

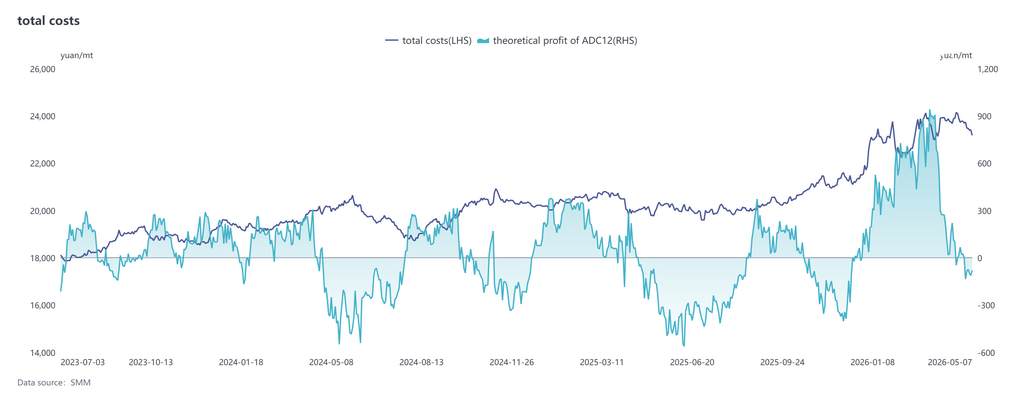

Về phía chi phí, theo dữ liệu mới nhất của SMM, tổng chi phí lý thuyết của ngành ADC12 tăng lên 23.787 NDT/tấn trong tháng 4, tăng nhẹ so với tháng 3, nhưng mức tăng thu hẹp so với tháng trước. Về cơ cấu chi phí, phế liệu nhôm vẫn là khoản chi phí chủ đạo, với chi phí mỗi tấn tăng lên 21.569 NDT, tỷ trọng tăng nhẹ lên 90,7%; chi phí đồng tăng biên lên 835 NDT/tấn, tỷ trọng không đổi ở mức 3,5%; chi phí silicon giảm nhẹ xuống 478 NDT/tấn, tỷ trọng thu hẹp còn 2,0%. Bước sang tháng 5, giá ADC12 tiếp tục giảm, trong khi giá phế liệu nhôm chỉ giảm nhẹ. Lợi nhuận lý thuyết của ngành chuyển từ lãi sang lỗ, áp lực vận hành doanh nghiệp trở nên rõ rệt hơn.

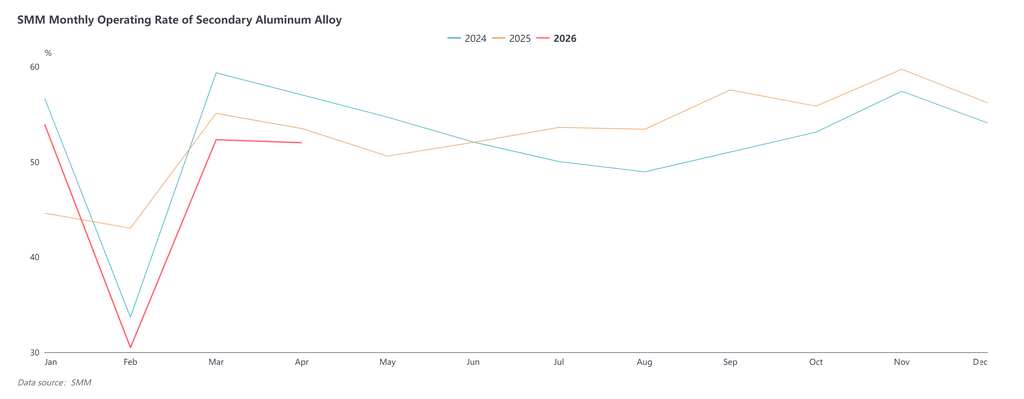

Trong tháng 4, tỷ lệ vận hành của ngành hợp kim nhôm tái chế đạt 52,0%, giảm nhẹ 0,3 điểm phần trăm so với tháng trước và giảm 1,5 điểm phần trăm so với cùng kỳ năm trước, với sự phân hóa đáng kể giữa các doanh nghiệp. Tỷ lệ vận hành tương đối ổn định chủ yếu nhờ: giá ADC12 giảm kích thích một phần đơn hàng quay trở lại; lợi nhuận xuất khẩu cải thiện bù đắp cho sự sụt giảm sản lượng nội địa; và thương nhân mua vào ở mức giá thấp để lấp một phần khoảng trống đơn hàng. Tuy nhiên, việc cắt giảm sản xuất cũng diễn ra phổ biến, chủ yếu do tiêu thụ không đạt kỳ vọng, khó khăn trong thu mua nguyên liệu đạt chuẩn, và hạn chế về hóa đơn ngược, buộc một số doanh nghiệp phải giảm sản lượng một cách bị động. Nhìn chung, tỷ lệ vận hành tháng 4 giảm nhẹ trong biên độ hẹp. Trong tháng 5, nhu cầu tiếp tục xu hướng suy yếu bắt đầu từ giữa tháng 4, ý muốn bổ sung hàng tồn kho của hạ nguồn vẫn yếu và tâm lý chờ đợi quan sát chiếm ưu thế. Đơn hàng giảm trong kỳ nghỉ Lễ Lao động gây áp lực lên sản xuất, và dư địa phục hồi sau kỳ nghỉ bị hạn chế. Dưới nhiều áp lực bao gồm mùa thấp điểm nhu cầu, vấn đề nguyên liệu và vấn đề hóa đơn, tỷ lệ vận hành tháng 5 vẫn còn dư địa giảm thêm.

Nhìn chung, giá ADC12 trong tháng 5 dự kiến tiếp tục dao động ảm đạm trong biên độ hẹp, nhưng dư địa giảm tương đối hạn chế. Về phía áp lực, nhu cầu cuối cùng tiếp tục yếu kéo dài, tồn kho xã hội và tồn kho trong nhà máy duy trì ở mức cao, các yếu tố cơ bản thiếu động lực tích cực thực chất, và động lực tăng giá không đủ. Về phía hỗ trợ, chi phí nguyên liệu như phế liệu nhôm duy trì ở mức cao, kết hợp với nhập khẩu phế liệu nhôm giảm, tạo hỗ trợ sàn nhất định cho giá giao ngay, và doanh nghiệp có ý muốn giảm giá mạnh hạn chế. Tóm lại, giá ADC12 trong tháng 5 dự kiến chủ yếu dao động giảm trong biên độ hẹp. Trong thời gian tới, cần chú ý trọng điểm đến tác động truyền dẫn của xung đột địa chính trị Trung Đông lên giá nhôm, thay đổi biên của nhu cầu cuối cùng, và điều kiện cung ứng phế liệu nhôm.