Khi cuộc phong tỏa eo biển Hormuz tiếp diễn và lệnh cấm xuất khẩu axit sulfuric của Trung Quốc có hiệu lực, giá lưu huỳnh và axit sulfuric đang tăng ở mức lịch sử, tạo ra cú sốc kép đối với chuỗi công nghiệp đồng toàn cầu—đằng sau câu chuyện thiếu hụt quặng đồng mà thị trường đang tập trung, axit sulfuric đang âm thầm trở thành biến số cốt lõi trong định giá đồng.

I. Đồng hỏa luyện: Dòng tiền từ sản phẩm phụ axit sulfuric duy trì kỷ nguyên TC âm

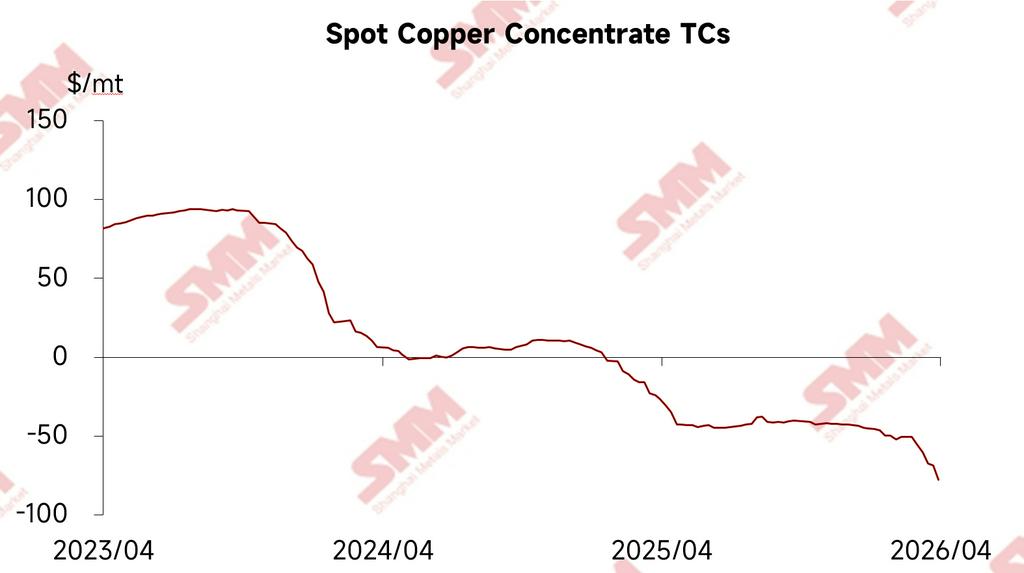

Kể từ cuối tháng 1 năm 2025, TC giao ngay quặng đồng tinh luyện đã rơi vào vùng âm và tiếp tục xấu đi, với TC quặng đồng tinh luyện hiện tại giảm sâu vào giá trị âm. Dữ liệu cho thấy vào ngày 8 tháng 5, Chỉ số Quặng đồng tinh luyện SMM (Tuần) được báo giá ở mức -93,64 USD/tấn. Về lý thuyết, các nhà máy luyện kim lẽ ra phải cắt giảm sản lượng quy mô lớn, nhưng thực tế sản lượng đồng cathode toàn cầu vẫn duy trì quỹ đạo tăng trưởng.

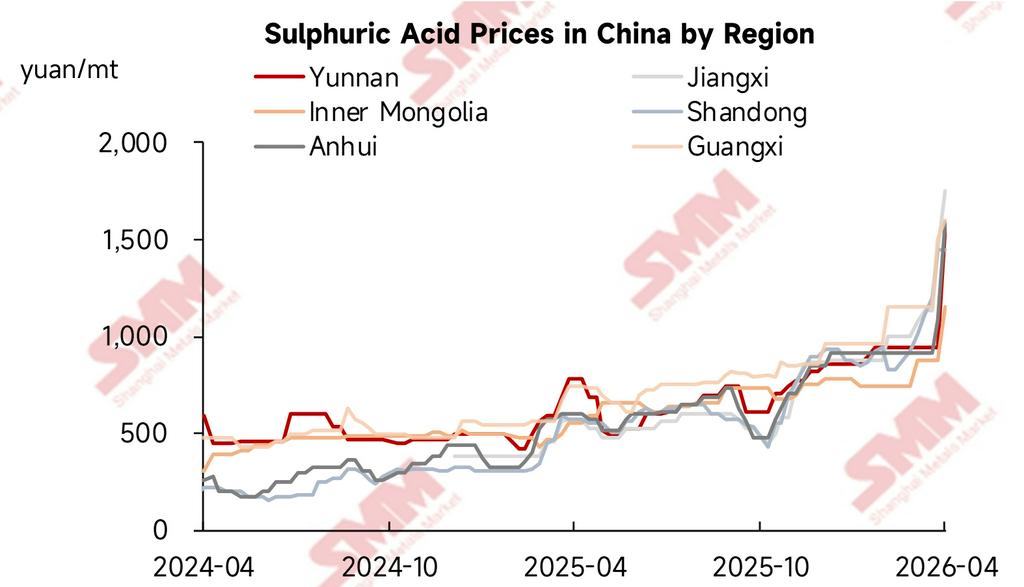

Axit sulfuric đã trở thành động lực lợi nhuận chính cho các nhà máy luyện kim. Với mỗi tấn đồng cathode sản xuất qua phương pháp hỏa luyện, khoảng 3–4 tấn axit sulfuric được tạo ra như sản phẩm phụ. Vào ngày 8 tháng 5, chỉ số axit luyện đồng Trung Quốc của SMM đạt 1.658 nhân dân tệ/tấn, tăng 83,6% so với đầu năm nay. Các nhà máy luyện kim đã duy trì lợi nhuận thông qua doanh thu sản phẩm phụ axit sulfuric ngay cả khi TC bằng 0 hoặc đảo ngược. Từ logic truyền dẫn chi phí, axit sulfuric sinh ra từ việc luyện một tấn đồng có thể mang lại khoảng 4.000 nhân dân tệ doanh thu sản phẩm phụ (ước tính dựa trên giá trung bình tháng 1–4 năm 2026 là 1.181,19 nhân dân tệ/tấn). Do đó, mỗi biến động giá axit sulfuric đều phản ánh trực tiếp vào kỳ vọng lợi nhuận của nhà máy luyện kim và đàm phán hợp đồng TC.

Tuy nhiên, trạng thái cân bằng này đang đối mặt với thách thức chính sách. Việc Trung Quốc đình chỉ xuất khẩu axit sulfuric thông thường, có hiệu lực từ tháng 5, đã chính thức được thực thi. Các thương nhân đã ngừng chào giá xuất khẩu, và một số lô hàng ban đầu dành cho xuất khẩu đã chuyển sang bán nội địa, làm gia tăng kỳ vọng nới lỏng nguồn cung tại một số khu vực. Dựa trên dữ liệu hải quan xuất khẩu năm 2025, sau khi hạn chế xuất khẩu có hiệu lực, nguồn cung nội địa hàng tháng dự kiến tăng khoảng 380.000 tấn. Kết hợp với nhu cầu yếu trong mùa thấp điểm phân bón phốt phát, quan hệ cung cầu có thể dần đảo ngược, và giá thị trường nội địa đối mặt áp lực giảm. Gần đây, giá axit sulfuric xuất xưởng tại các nhà máy luyện kim ở một số khu vực đã giảm. Nếu lợi nhuận axit sulfuric suy giảm, dưới tác động sâu của TC âm, rủi ro cắt giảm sản lượng của các nhà máy luyện kim có thể tăng, và phạm vi TC âm có thể đạt điểm ngoặt quan trọng. Trong Tuần lễ LME Châu Á hiện tại, xu hướng giá axit sulfuric đã trở thành chủ đề đàm phán chính về việc TC quặng đồng tinh luyện có thể giảm đến mức nào.

II. Đồng SX-EW: CHDC Congo và Chile đối mặt áp lực axit sulfuric bất đối xứng

Khác với lĩnh vực hỏa luyện được hưởng lợi từ giá axit sulfuric tăng, các nhà sản xuất đồng SX-EW đang gánh chịu áp lực chi phí ngày càng nặng nề.

Dữ liệu SMM cho thấy quy trình SX-EW chiếm khoảng 16% nguồn cung đồng toàn cầu, với 2–5 tấn axit sulfuric tiêu thụ cho mỗi tấn đồng SX-EW sản xuất. Khoảng 70% sản lượng đồng tại khu vực CHDC Congo và Zambia đến từ quy trình SX-EW, và CHDC Congo phụ thuộc rất lớn vào lưu huỳnh và axit sulfuric mua ngoài—khoảng 90% lưu huỳnh nhập khẩu đến từ Trung Đông, trong khi axit sulfuric phần lớn phụ thuộc vào Zambia. Giá lưu huỳnh CFR hiện tại đã vượt 1.000 USD/tấn, một số đạt tới 1.200 USD/tấn. Theo phản hồi từ doanh nghiệp, giá axit sulfuric DDP tại địa phương đã đạt mức cao 1.400 USD/tấn, và một số nhà máy luyện kim không có mỏ tự khai thác đã giảm tải sản xuất.

Quan trọng hơn, cấu trúc chi phí của các nhà máy luyện đồng SX-EW tại CHDC Congo gắn chặt với điều này. Hiện tại, chi phí quặng mua ngoài khoảng 6.000–7.000 USD/tấn (hàm lượng kim loại), mức tiêu thụ axit chủ đạo cho mỗi tấn đồng dao động từ 2 đến 4 tấn, và tiêu thụ điện khoảng 2.600–3.200 kWh. Chi phí axit sulfuric, lưu huỳnh và phát điện diesel đều đẩy chi phí sản xuất đồng SX-EW tăng đáng kể. Nếu cuộc phong tỏa eo biển Hormuz vẫn chưa có dấu hiệu cải thiện đáng kể, tỷ lệ vận hành của các nhà máy luyện SX-EW không có mỏ tự khai thác tại CHDC Congo có khả năng giảm rõ rệt sau tháng 5.

Chile đối mặt với một loạt áp lực khác. Khoảng một phần năm sản lượng đồng của nước này phụ thuộc vào quy trình ngâm chiết axit sulfuric, và khoảng 20–25% lượng axit sulfuric nhập khẩu của Chile năm 2025 đến từ Trung Quốc. Dưới lệnh cấm xuất khẩu axit sulfuric của Trung Quốc, giá axit sulfuric tại Chile dự kiến có dư địa tăng. Mặc dù phần lớn nhu cầu nửa đầu năm của Chile đã được đảm bảo, cửa sổ mua sắm nửa cuối năm sắp mở. Đáng chú ý, các nguồn thay thế như Peru có công suất hạn chế, và nút thắt logistics khiến việc thay thế nhanh chóng nguồn cung từ Trung Quốc trở nên khó khăn.

III. Tổng kết: Lưu huỳnh đang trở thành mắt xích then chốt trong định giá đồng

Hiện tại, giá axit sulfuric ở mức cao đang tạo ra tác động bất đối xứng lên ngành luyện đồng toàn cầu thông qua các con đường sau:

Đối với đồng hỏa luyện, doanh thu sản phẩm phụ axit sulfuric đã trở thành nguồn dòng tiền quyết định để duy trì tỷ lệ vận hành cao trong môi trường cực đoan của TC âm. Logic lợi nhuận của ngành đã chuyển từ "sản xuất axit để sản xuất đồng" sang "sản xuất axit để bảo vệ biên lợi nhuận." Sự thay đổi lợi nhuận axit sulfuric đang trở thành biến số cốt lõi ảnh hưởng đến đàm phán hợp đồng TC và tỷ lệ vận hành luyện kim.

Đối với đồng SX-EW, CHDC Congo và Chile đang đối mặt áp lực kép từ thiếu hụt axit sulfuric bên ngoài và chi phí lưu huỳnh tăng vọt. Lệnh cấm xuất khẩu của Trung Quốc, gián đoạn nguồn cung Trung Đông và các phương án thay thế khu vực hạn chế đang biến axit sulfuric từ nguyên liệu phụ trợ thành ràng buộc chính quyết định liệu công suất SX-EW có giảm tải hay không.

Nhìn chung, lưu huỳnh và axit sulfuric đang tiến hóa từ thành phần phụ trợ của luyện đồng thành biến số cốt lõi ảnh hưởng đến định giá TC, tỷ lệ vận hành luyện kim, và thậm chí triển vọng nguồn cung đồng. Trong thời gian tới, cần theo dõi chặt chẽ thời hạn hạn chế xuất khẩu axit sulfuric của Trung Quốc, tiến triển khôi phục hàng hải qua eo biển Hormuz, và tình hình cắt giảm sản lượng thực tế tại các dự án đồng SX-EW ở CHDC Congo và Chile.

![[Phân tích SMM] Giá đồng LME biến động ở mức cao; hoạt động mua hàng chậm lại trên khắp Trung Quốc, Nhật Bản và Hàn Quốc](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)