Tập đoàn thép nhà nước Indonesia PT Krakatau Steel (Persero) Tbk (IDX: KRAS, sau đây gọi tắt là "Krakatau") công bố báo cáo tài chính hợp nhất năm 2025 vào ngày 31 tháng 3 năm 2026. Nhìn bề ngoài, công ty ghi nhận lợi nhuận ròng 339,6 triệu USD (khoảng 5,68 nghìn tỷ IDR), mức tốt nhất kể từ năm 2019. Tuy nhiên, khi phân tích mảng kinh doanh thép cốt lõi, lỗ hoạt động của phân khúc thép năm 2025 thực tế đã mở rộng từ 40,79 triệu USD năm 2024 lên 102,5 triệu USD. Mặc dù nhà máy cán nóng HSM #1 đã khôi phục sản xuất sau nhiều năm ngừng hoạt động do hỏa hoạn—thúc đẩy sản lượng thép bán ra tăng 29% so với cùng kỳ lên 944.562 tấn—giá bán trung bình hỗn hợp (ASP) mỗi tấn đã giảm mạnh khoảng 30% trong cùng kỳ. Lợi nhuận gộp mỗi tấn đảo chiều từ +100 USD/tấn sang -32 USD/tấn, và tỷ lệ sử dụng công suất cán hợp nhất chỉ đạt khoảng 22,5%.

Bức tranh tài chính tổng thể: Mảng thép cốt lõi kéo lùi hiệu quả chung

Doanh thu hợp nhất năm 2025 đạt 959,8 triệu USD, gần như không đổi so với 954,6 triệu USD năm 2024. Lợi nhuận gộp giảm từ 106,9 triệu USD xuống 50,74 triệu USD, biên lợi nhuận gộp giảm từ 11,2% xuống 5,3%. Lợi nhuận hoạt động đảo chiều từ lãi 26,69 triệu USD năm 2024 sang lỗ 82,71 triệu USD. Việc "xoay chuyển thành lãi" với lợi nhuận ròng trên sổ sách 339,6 triệu USD chủ yếu đến từ khoản lãi kế toán một lần liên quan đến tái cơ cấu nợ (xem Thuyết minh 38, trang 98 và 126 của báo cáo tài chính). Loại trừ khoản này, con số bình thường hóa vẫn là lỗ khoảng 246,6 triệu USD, tăng 66% so với mức lỗ bình thường hóa 148,4 triệu USD năm 2024.

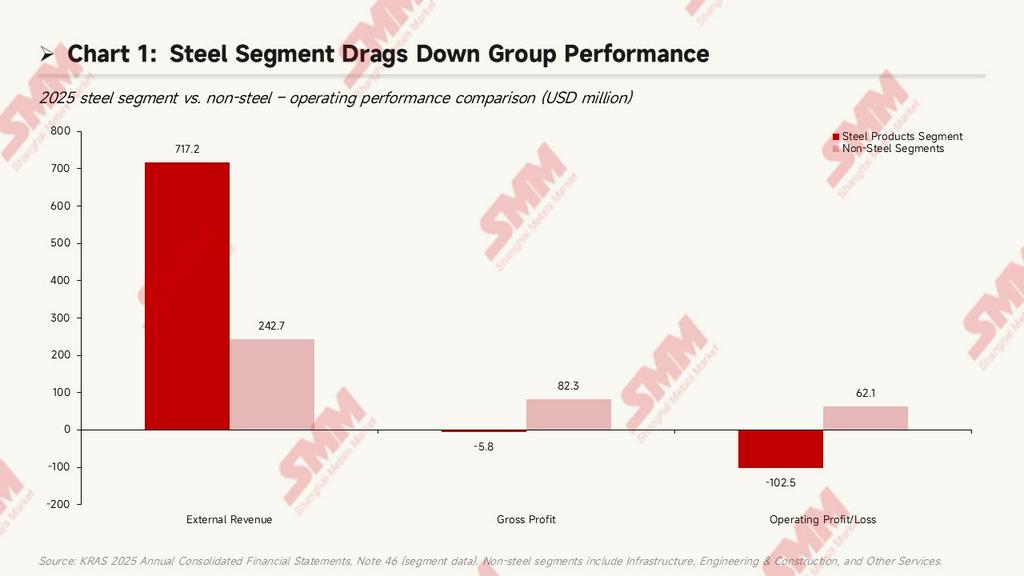

Theo dữ liệu phân khúc trong Thuyết minh 46, doanh thu bên ngoài từ phân khúc sản phẩm thép đạt 717,2 triệu USD, chiếm khoảng 74,7% tổng doanh thu bên ngoài hợp nhất. Tuy nhiên, lợi nhuận gộp của phân khúc đã đảo chiều từ lãi 47,48 triệu USD năm 2024 sang lỗ 5,76 triệu USD, và lỗ hoạt động của phân khúc mở rộng từ 40,79 triệu USD năm 2024 lên 102,5 triệu USD năm 2025—mức lỗ tăng khoảng 2,5 lần. Trong cùng kỳ, phân khúc cơ sở hạ tầng (bao gồm cảng, bất động sản, điện và nước) ghi nhận lợi nhuận hoạt động 51,24 triệu USD, đóng vai trò là trụ cột lợi nhuận duy nhất của tập đoàn. Các phân khúc kỹ thuật, xây dựng và dịch vụ khác đóng góp tổng lợi nhuận hoạt động khoảng 10,82 triệu USD. Kết luận rõ ràng: Krakatau được niêm yết với tư cách "công ty thép," nhưng lợi nhuận thực tế năm 2025 hoàn toàn được hỗ trợ bởi các mảng kinh doanh phi thép.

Hoạt động kinh doanh cốt lõi ngành thép

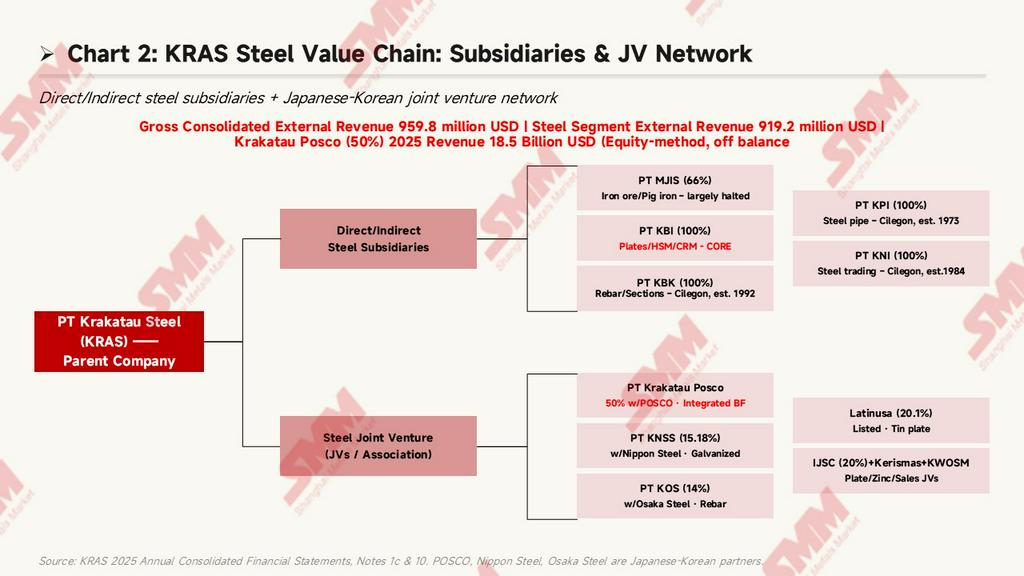

Cơ cấu tập đoàn và phân công nhiệm vụ các công ty con

Trụ sở và cơ sở sản xuất cốt lõi của Krakatau đặt tại Cilegon, tỉnh Banten, Indonesia, bắt đầu hoạt động thương mại từ năm 1971. Tập đoàn áp dụng cấu trúc công ty mẹ + nhiều tầng công ty con. Chuỗi công nghiệp thép bao gồm năm công ty con thép do tập đoàn trực tiếp nắm giữ, một số công ty con gián tiếp, và nhiều liên doanh với Nhật Bản và Hàn Quốc (chi tiết xem Thuyết minh 1c và Thuyết minh 10, trang 15–17, 20, và bảng tổng hợp công ty con trang 91).

Một số đơn vị hoạt động cốt lõi trong mảng thép:

- PT Krakatau Baja Industri (KBI, 100%): Công ty con ngành thép thành lập mới năm 2023, chịu trách nhiệm sản xuất các sản phẩm thép dẹt như cuộn cán nóng và cán nguội. Đây là nền tảng hoạt động cốt lõi mà công ty công bố sẽ vận hành "độc lập" vào năm 2026. Tài sản cuối kỳ: 50,8 triệu USD.

- PT Krakatau Baja Konstruksi (KBK, 100%): Hoạt động tại Cilegon từ năm 1992, sản xuất thép thanh vằn và thép hình, phân phối thông qua công ty con PT Krakatau Wajatama Osaka Steel Marketing (KWOSM, KBK sở hữu 67%). Tài sản cuối kỳ: 188,6 triệu USD.

- PT Krakatau Pipe Industries (KPI, 100%): Nhà máy ống thép hoạt động từ năm 1973. Tài sản cuối kỳ: 148,2 triệu USD.

- PT Meratus Jaya Iron & Steel (MJIS, 66%): Công ty con luyện quặng sắt hoạt động tại Jakarta từ năm 2012. Tài sản cuối kỳ chỉ 260.000 USD, cơ bản đã ngừng hoạt động—tài sản nhà máy đã được trích lập suy giảm giá trị toàn bộ (xem bên dưới).

- PT Krakatau Niaga Indonesia (KNI, 100%): Công ty con chuyên kinh doanh thép, hoạt động từ năm 1984. Tổng tài sản cuối kỳ: 43,86 triệu USD.

Tập đoàn còn có nhiều công ty con ngoài ngành thép hỗ trợ lợi nhuận: PT Krakatau Sarana Infrastruktur (KSI, 100%, bất động sản và khách sạn, tổng tài sản cuối kỳ 615,1 triệu USD, lớn nhất trong tập đoàn), PT Krakatau Bandar Samudera (KBS, 100%, dịch vụ cảng, tổng tài sản cuối kỳ 198,0 triệu USD), PT Krakatau Tirta Industri (KTI, 51%, nước), cùng các công ty khác.

Mạng lưới liên doanh thép

Ngoài các công ty con hợp nhất, Krakatau nắm giữ cổ phần trong nhiều liên doanh thép theo phương pháp vốn chủ sở hữu, với tổng giá trị đầu tư ghi sổ khoảng 401,9 triệu USD (Thuyết minh 10, trang 91):

- PT Krakatau Posco (KP, 50%): Nhà máy thép lò cao tích hợp duy nhất tại Indonesia, do Krakatau và POSCO (Hàn Quốc) nắm giữ theo tỷ lệ 50/50. Năm 2025, doanh thu trên cơ sở 100% đạt 1,8477 tỷ USD (gấp khoảng 2,7 lần doanh thu mảng thép của KRAS), nhưng ghi nhận lỗ ròng 39,8 triệu USD. Giá trị đầu tư ghi sổ của Krakatau vào KP giảm từ 274,5 triệu USD cuối năm 2024 xuống 260,9 triệu USD cuối năm 2025. KP là nhà cung cấp chính phôi thép (slab) cho nhà máy HSM của Krakatau.

- PT Krakatau Nippon Steel Synergy (KNSS, 15,18%): Liên doanh với Nippon Steel, sản xuất thép tấm mạ kẽm và ủ.

- PT Krakatau Osaka Steel (KOS, 14%): Liên doanh với Osaka Steel (Nhật Bản), sản xuất thép thanh vằn và thép hình.

- Latinusa (20,10%): Công ty niêm yết, sản xuất thép tráng thiếc.

- PT Indo Japan Steel Center (IJSC, 20%): Gia công thép tấm và thép cuộn.

- PT Kerismas Witikco Makmur (29,31%): Sản xuất sản phẩm kẽm.

Tổng phần lãi/lỗ từ các liên doanh của tập đoàn là lỗ 9,34 triệu USD, thu hẹp so với mức lỗ 49,68 triệu USD năm 2024, chủ yếu nhờ khoản lỗ tại KP thu hẹp đáng kể (từ lỗ ròng 124,6 triệu USD năm 2024 xuống 39,8 triệu USD năm 2025).

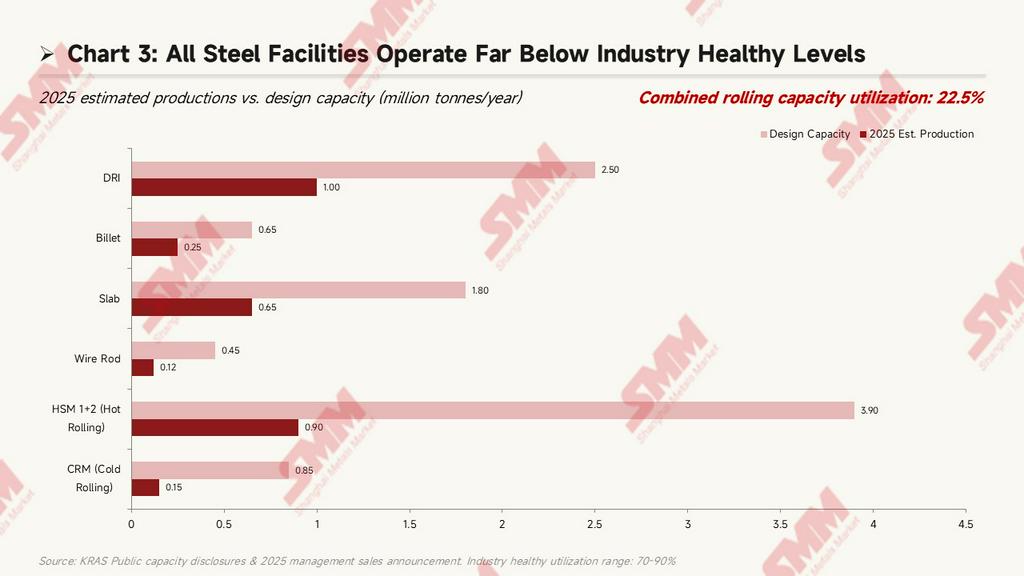

Công suất và Mức độ Sử dụng: Tình trạng Hoạt động Dưới Công suất Nghiêm trọng Tại Các Nhà máy

Tổng công suất cán hợp nhất của Tập đoàn Krakatau đạt khoảng 5,2 triệu tấn/năm, bao phủ toàn bộ quy trình từ sắt hoàn nguyên trực tiếp (DRI) -> phôi thép -> thép cán nóng/cán nguội/thép cuộn dây (dữ liệu công suất từ công bố công khai của ban lãnh đạo và thông báo sản xuất & bán hàng Q1 ngày 31/3/2026):

Ước tính tỷ lệ sử dụng công suất năm 2025 của từng nhà máy:

-

DRI (Sắt xốp): Công suất thiết kế 2,5 triệu tấn/năm, sản lượng 2025 khoảng 1 triệu tấn, tỷ lệ sử dụng 40,0%.

- Phôi dẹt (Slab): Công suất thiết kế 1,8 triệu tấn/năm, sản lượng khoảng 650.000 tấn, tỷ lệ sử dụng 36,1%.

- Phôi vuông (Billet): Công suất thiết kế 650.000 tấn/năm, sản lượng khoảng 250.000 tấn, tỷ lệ sử dụng 38,5%.

- Nhà máy Cán nóng 1+2 (HSM): Tổng công suất thiết kế 3,9 triệu tấn/năm, sản lượng khoảng 900.000 tấn, tỷ lệ sử dụng chỉ 23,1%.

- Nhà máy Cán nguội (CRM): Công suất thiết kế 850.000 tấn/năm, sản lượng khoảng 150.000 tấn, tỷ lệ sử dụng 17,6%—thấp nhất trong tất cả các nhà máy.

- Thép cuộn dây (Wire Rod): Công suất thiết kế 450.000 tấn/năm, sản lượng khoảng 120.000 tấn, tỷ lệ sử dụng 26,7%.

Tổng tỷ lệ sử dụng công suất cán hợp nhất đạt khoảng 22,5%, thấp hơn nhiều so với mức lành mạnh 70-90% thường thấy ở các doanh nghiệp cùng ngành tại châu Á. Tỷ lệ sử dụng thấp thường khiến chi phí cố định không được phân bổ đều theo sản lượng, tuy nhiên tình hình đã cải thiện phần nào trong năm 2025—HSM #1 đã ngừng sản xuất toàn bộ năm 2024 do hỏa hoạn, bắt đầu Chạy thử Nóng vào tháng 12/2024 và chính thức hoạt động trở lại trong Q1 2025. Đây là bối cảnh quan trọng đằng sau mức tăng trưởng doanh số 29% so với cùng kỳ năm trước trong năm 2025 (chi tiết ở phần tiếp theo); trước khi HSM #1 khởi động lại, cơ sở doanh số năm 2024 chỉ khoảng 730.000 tấn.

Xu hướng Sản lượng Bán hàng và Hiệu quả Kinh tế Trên Mỗi Tấn

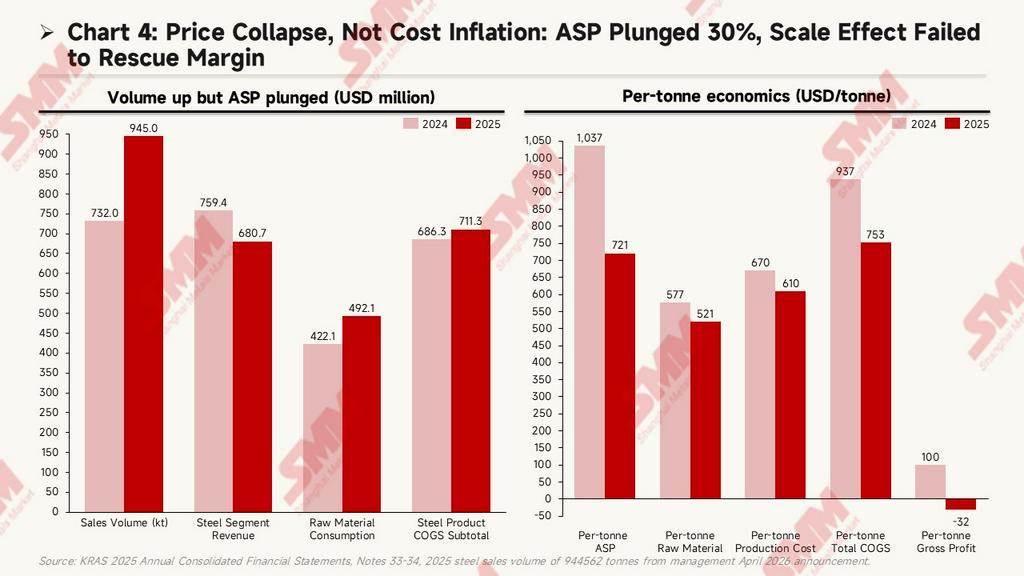

Sản lượng thép bán ra của Krakatau năm 2025 đạt 944.562 tấn (theo thông báo tháng 4/2026 của ban lãnh đạo), tăng 29,1% so với khoảng 732.000 tấn năm 2024. Động lực chính là việc nối lại sản xuất tại nhà máy cán nóng HSM #1 bắt đầu từ tháng 12/2024 (trước đó đã ngừng hoạt động do hỏa hoạn). Tuy nhiên, bất chấp sản lượng tăng vọt, lợi nhuận gộp của phân khúc thép vẫn chuyển từ dương sang âm. Nguyên nhân gốc rễ không phải do chi phí tăng, mà là áp lực nghiêm trọng về giá bán:

Chi phí tuyệt đối: Sản lượng +29% nhưng Doanh thu -10%

Sản lượng bán thép tăng từ khoảng 732.000 tấn năm 2024 lên 945.000 tấn năm 2025 (+29,1%), nhưng trong cùng kỳ:

- Doanh thu phân khúc thép: Giảm từ 759,4 triệu USD xuống 680,7 triệu USD, giảm ngược chiều 10,4%. Sản lượng tăng mạnh kết hợp với doanh thu giảm cho thấy giá bán bình quân (ASP) mỗi tấn sụt giảm mạnh.

- Chi phí nguyên vật liệu: Tăng từ 422,1 triệu USD lên 492,1 triệu USD, tăng tuyệt đối 16,6%. Mức tăng này thấp hơn nhiều so với mức tăng sản lượng 29%, cho thấy chi phí nguyên vật liệu trên mỗi tấn thực tế đã giảm.

- Tổng giá vốn sản phẩm thép: Tăng nhẹ từ 686,3 triệu USD lên 711,3 triệu USD, chỉ tăng 3,6%. Điều này càng chứng minh lạm phát chi phí không xảy ra ở phía chi phí; thay vào đó, chi phí được pha loãng nhờ hiệu quả kinh tế theo quy mô.

Bức tranh giá trị tuyệt đối rất rõ ràng: Sản lượng tăng vọt (khởi động lại HSM #1), chi phí tuyệt đối tăng vừa phải, nhưng doanh thu lại giảm—toàn bộ áp lực đến từ phía giá bán.

Kinh tế trên mỗi tấn: ASP giảm mạnh 30%, chi phí mỗi tấn giảm 20% nhờ hiệu ứng quy mô

Các chỉ số trên mỗi tấn (USD/tấn) quy đổi theo sản lượng bán cho thấy xu hướng hoàn toàn ngược lại so với bề ngoài:

- Giá bán bình quân (ASP) mỗi tấn: Giảm mạnh từ 1.037 USD/tấn xuống 721 USD/tấn, giảm 30,5%. Đây là mâu thuẫn cốt lõi.

- Chi phí nguyên vật liệu mỗi tấn: Giảm từ 577 USD/tấn xuống 521 USD/tấn, giảm 9,7%.

- Chi phí sản xuất mỗi tấn (bao gồm nhân công + chi phí sản xuất chung khác): Giảm từ 670 USD/tấn xuống 610 USD/tấn, giảm 9,0%.

- Giá vốn hàng bán (COGS) toàn diện trên mỗi tấn: Giảm mạnh từ 937 USD/tấn xuống 753 USD/tấn, giảm 19,6%.

- Lợi nhuận gộp trên mỗi tấn: Giảm từ 100 USD/tấn xuống -32 USD/tấn, chuyển từ lãi sang lỗ.

Việc chi phí trên mỗi tấn giảm mạnh nhờ hiệu ứng quy mô về lý thuyết lẽ ra phải cải thiện lợi nhuận gộp. Tuy nhiên, mức giảm ASP (316 USD/tấn) vượt xa mức giảm COGS (184 USD/tấn), khiến lợi nhuận gộp trên mỗi tấn đảo chiều từ 100 USD/tấn sang -32 USD/tấn.

Phân tích mức giảm 30% của ASP

Mức sụt giảm 30% của ASP bắt nguồn từ hai yếu tố cộng hưởng:

- Hạ cấp cơ cấu sản phẩm (Hiệu ứng cấu trúc): Trong thời gian HSM #1 ngừng hoạt động năm 2024, doanh số bán hàng của công ty con ống thép KPI đạt mức kỷ lục (+45% so với cùng kỳ, ban lãnh đạo công bố riêng tháng 12/2024 đạt 17.238 tấn). Ống thép giá trị gia tăng cao chiếm tỷ trọng doanh thu lớn hơn, kéo ASP trung bình lên. Khi HSM #1 hoạt động trở lại năm 2025, tỷ trọng thép dẹt (HRC/CRC) phục hồi, kéo giá trung bình xuống về mặt cấu trúc.

- Áp lực giá thị trường (Hiệu ứng chu kỳ): Thép giá rẻ Trung Quốc tác động đến thị trường Indonesia. Tháng 10/2025, thành viên DPR Indonesia Adisatrya công khai tuyên bố rằng "thép giá rẻ Trung Quốc đang tràn ngập Indonesia với mức giá bất hợp lý." Chủ tịch KRAS Akbar Djohan cũng nhiều lần đề cập đến áp lực cạnh tranh với thép nhập khẩu Trung Quốc. Ngoài ra, đồng Rupiah Indonesia mất giá khoảng 4-5% so với đồng đô la Mỹ trong cùng kỳ, càng thu hẹp biên lợi nhuận tính bằng nội tệ.

Nhìn chung, nguyên nhân cơ bản khiến biên lợi nhuận gộp mảng thép chuyển sang lỗ năm 2025 là "sụp đổ giá bán," không phải "lạm phát chi phí." Việc tăng sản lượng từ khởi động lại HSM #1 lẽ ra có lợi, nhưng bị triệt tiêu bởi giá thép giảm nhanh. Vấn đề cấu trúc này không được ban lãnh đạo đề cập trực tiếp trong "năm kế hoạch" liệt kê tại Thuyết minh 48—việc tiếp tục mở rộng quy mô sản lượng không thể giải quyết áp lực giá trừ khi đi kèm với bảo hộ chính sách, mở rộng xuất khẩu, hoặc nâng cấp cơ cấu sản phẩm (như tăng tỷ trọng các chủng loại giá trị gia tăng cao như thép tấm ô tô).

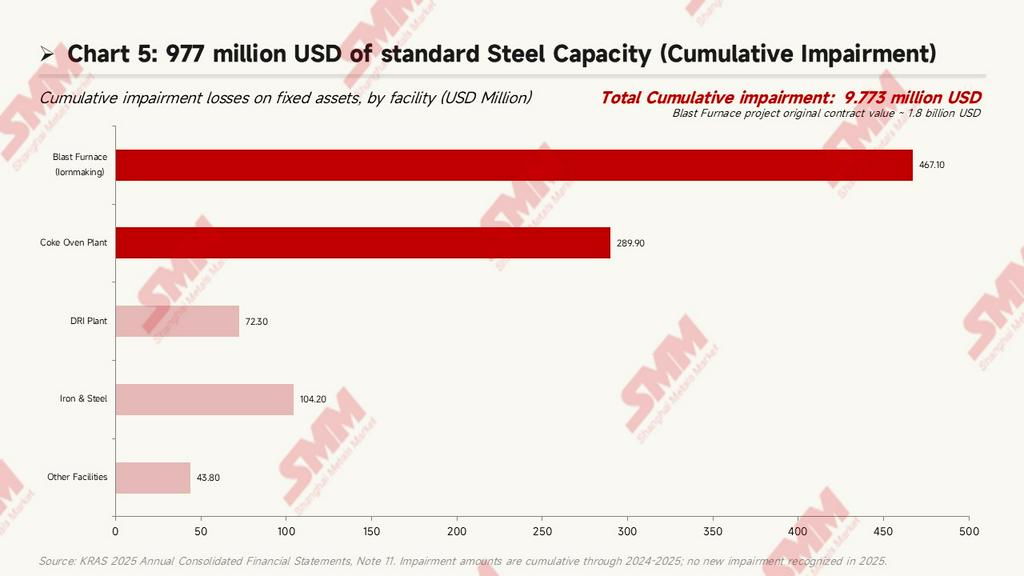

Tài sản mắc kẹt: 977 triệu USD công suất thép bị suy giảm giá trị

Thuyết minh 11 cho thấy tổng lỗ suy giảm giá trị tài sản cố định lũy kế của Krakatau đã đạt 977 triệu USD, toàn bộ tập trung vào các cơ sở luyện gang/hoàn nguyên thượng nguồn:

Chi tiết cụ thể:

- Luyện gang lò cao: Suy giảm giá trị lũy kế 467,1 triệu USD, là hạng mục đơn lẻ lớn nhất. Giá trị hợp đồng ban đầu của dự án này khoảng 1,8 tỷ USD, được ký dưới dạng hợp đồng EPC với công ty con PT Krakatau Engineering (KE), hiện đã cơ bản bị bỏ hoang.

- Khí lò cốc: Suy giảm giá trị lũy kế 289,9 triệu USD.

- Nhà máy DRI (Sắt xốp): Suy giảm giá trị lũy kế 72,31 triệu USD.

- Luyện quặng sắt: Suy giảm giá trị lũy kế 104,2 triệu USD; công ty con liên quan cơ bản đã ngừng hoạt động.

- Cơ sở khác: Suy giảm giá trị lũy kế 43,76 triệu USD.

Điều này có nghĩa là chiến lược thượng nguồn của Krakatau tập trung vào "tích hợp lò cao" về cơ bản đã thất bại. Kết hợp với thông tin công bố tại Thuyết minh 1b (trang 19–20), công ty đã huy động vốn thông qua Chào bán công khai hạn chế (PMHMETD I) năm 2016, trong đó khoảng 66% ban đầu dành cho xây dựng Nhà máy cán nóng 2 (HSM 2). Tuy nhiên, được Bộ Doanh nghiệp Nhà nước Indonesia phê duyệt (S-535/MBU/08/2019) vào tháng 8/2019, mục đích sử dụng vốn đã được thay đổi thành "vốn lưu động để mua phôi thép (slab) cho nhà máy HSM." Nói cách khác, nhà máy HSM 2 mới được lên kế hoạch từ đợt huy động vốn năm 2016 sau 9 năm vẫn chưa đi vào hoạt động, và số vốn huy động đã được chuyển sang vốn lưu động.

Cắt giảm nhân sự quy mô lớn

Tổng số nhân viên của tập đoàn giảm từ 4.087 người cuối năm 2024 xuống 3.272 người cuối năm 2025—giảm 815 nhân viên, tương đương 19,9% (Thuyết minh 1d, trang 23). Điều này phù hợp với thỏa thuận cho vay cổ đông (PPS) được ký giữa công ty và cổ đông kiểm soát PT Danantara Asset Management vào tháng 12/2025, trong đó PPS-2 được dành riêng để tài trợ các chương trình trợ cấp thôi việc "Golden Handshake" và "Lump Sum Window."Một đợt sa thải với quy mô như vậy tương đối hiếm trong lịch sử các doanh nghiệp nhà nước Indonesia.

Thay đổi trong Cơ cấu Sản phẩm và Cấu trúc Khách hàng

Theo phân tích doanh thu trong Thuyết minh 33 (trang 124–126), doanh số nội địa sản phẩm thép giảm từ 759,3 triệu USD năm 2024 xuống 632,3 triệu USD (giảm 16,7%), trong khi doanh số xuất khẩu đồng thời tăng vọt từ 97.000 USD lên 48,36 triệu USD. Mặc dù cơ sở nhỏ, điều này phản ánh nỗ lực của ban lãnh đạo trong việc khai thác thị trường xuất khẩu giữa bối cảnh nhu cầu nội địa thu hẹp. Theo loại khách hàng, doanh thu từ các bên liên quan giảm từ 102,9 triệu USD xuống 30,57 triệu USD (giảm 70,3%), và doanh thu từ các đơn vị liên quan đến chính phủ giảm từ 72,13 triệu USD xuống 25,86 triệu USD (giảm 64,1%). Tổng cộng, các kênh mua sắm nhà nước thu hẹp khoảng 119,3 triệu USD. Doanh thu từ bên thứ ba tăng từ 779,6 triệu USD lên 903,4 triệu USD (tăng 15,9%), với tỷ trọng tăng lên 94,1%. Krakatau ngày càng bị đẩy ra khỏi "chiếc ô nhà nước" và phải đối mặt với cạnh tranh thị trường khốc liệt hơn.

Định hướng Thép Tương lai: Kế hoạch Công khai của Ban Lãnh đạo

Thuyết minh 48, "Hoạt động Liên tục" (trang 148), chỉ rõ rằng tính đến ngày 31 tháng 12 năm 2025, lỗ lũy kế của tập đoàn đạt 2,0105 tỷ USD, nợ ngắn hạn vượt tài sản ngắn hạn 214,7 triệu USD, và dòng tiền hoạt động vẫn là dòng ra ròng 1,75 triệu USD, tạo ra "sự không chắc chắn trọng yếu liên quan đến giả định hoạt động liên tục." Ban lãnh đạo đã nêu năm kế hoạch ứng phó cốt lõi trong thuyết minh này, mang tính chỉ dẫn cao về định hướng tương lai cho mảng kinh doanh thép:

-

Tối ưu hóa Tài sản Sản xuất (rencana optimalisasi aset produksi): Điều này hàm ý cải tổ vận hành các cơ sở cán chủ chốt như HSM/CRM/nhà máy dây thép, có thể bao gồm hợp nhất dây chuyền sản xuất và cải thiện hiệu quả năng lượng, mặc dù các dự án cụ thể và quy mô đầu tư chưa được công bố.

- Cải thiện Hiệu quả: Bao gồm các biện pháp vận hành như giảm tiêu hao năng lượng đơn vị, giảm thời gian ngừng máy và tối ưu hóa mua sắm.

- Hợp tác Kinh doanh với Đối tác Chiến lược (kerjasama bisnis dengan partner strategis): Đây là điểm đáng chú ý nhất. Kết hợp với điều khoản "thoái vốn khỏi các công ty con hoặc liên doanh" đính kèm các khoản vay Tranche B và Tranche C trong MRA 2024, "đối tác chiến lược" nhiều khả năng có nghĩa là đưa nhà đầu tư bên ngoài vào các công ty con thép cốt lõi. Xét rằng các đối tác liên doanh hiện tại bao gồm các nhà sản xuất thép hàng đầu châu Á như POSCO, Nippon Steel và Osaka Steel, khả năng giới thiệu cổ đông chiến lược mới trong tương lai là điều đáng theo dõi.

- Thu hồi các khoản phải thu quá hạn: Thuyết minh 47 cho thấy số ngày vòng quay khoản phải thu cải thiện từ 53 xuống 49 ngày, và số ngày vòng quay hàng tồn kho giảm từ 104 xuống 86 ngày, nhưng vẫn tồn tại lượng lớn khoản phải thu lịch sử.

- Tối đa hóa doanh số: Xét tỷ lệ sử dụng công suất chỉ 22,5%, về lý thuyết có dư địa tăng sản lượng rất lớn, nhưng điều kiện tiên quyết là sự phục hồi nhu cầu thị trường hoặc mở rộng thị phần.

Đáng chú ý, Chủ tịch Akbar Djohan đã đề cập trong thông báo Đại hội đồng cổ đông bất thường ngày 23 tháng 12 năm 2025 rằng công ty sẽ "vận hành độc lập" các cơ sở HSM và CRM thông qua PT Krakatau Baja Industri (KBI) vào năm 2026. Điều này ngụ ý rằng trong trường hợp các liên doanh chấm dứt hoặc điều chỉnh, KBI sẽ đảm nhận trách nhiệm vận hành trực tiếp mảng cán thép cốt lõi. Việc điều chỉnh cơ cấu này sẽ phù hợp như thế nào với hình thức cụ thể của kế hoạch "đối tác chiến lược" sẽ là điểm nhấn quan trọng cần theo dõi trong báo cáo tài chính năm 2026.

Kết luận: Nghịch lý của mảng kinh doanh thép cốt lõi

Báo cáo tài chính năm 2025 của Krakatau thể hiện một nghịch lý rõ ràng: "Kết quả tốt nhất" với 340 triệu USD lợi nhuận sổ sách được xây dựng trên nền tảng hoạt động kinh doanh thép cốt lõi đang suy thoái. Tăng trưởng sản lượng bán hàng 29% so với cùng kỳ nhờ khởi động lại HSM #1 lẽ ra phải là động lực thuận lợi, nhưng đã bị triệt tiêu bởi sự sụt giảm 30% giá bán trung bình trên mỗi tấn trong cùng kỳ, khiến lợi nhuận gộp trên mỗi tấn đảo chiều từ 100 USD/tấn sang -32 USD/tấn, và lỗ hoạt động phân khúc thép mở rộng gấp 2,5 lần. Cộng thêm tỷ lệ sử dụng công suất chỉ 22,5%, lực lượng lao động giảm gần 20%, và 977 triệu USD công suất thượng nguồn bị đóng băng, khoản lãi kế toán một lần đã che đậy các vấn đề căn bản. Mâu thuẫn cốt lõi của mảng kinh doanh thép không phải là "chi phí tăng cao," mà là "giá sụp đổ dưới tác động của thép nhập khẩu từ Trung Quốc." Trong "năm kế hoạch" được ban lãnh đạo liệt kê tại Thuyết minh 48, riêng "tối ưu hóa tài sản sản xuất" và "nâng cao hiệu quả" khó có thể giải quyết được vấn đề về phía giá bán. Kế hoạch mang tính thực chất cao là "giới thiệu đối tác chiến lược" rất có thể là con đường then chốt để nhà nước Indonesia tìm ra mô hình vận hành mới sau 50 năm tích lũy trong ngành thép. Báo cáo tài chính Q1/2026 (dự kiến công bố cuối tháng 4) sẽ là cột mốc quan trọng đầu tiên để kiểm chứng câu chuyện này.

Nguồn dữ liệu: Báo cáo tài chính hợp nhất năm 2025 của PT Krakatau Steel (Persero) Tbk (Tính đến ngày 31/12/2025; Công bố ngày 31/3/2026); Thông báo công ty đại chúng; Báo cáo thường niên 2025 của Hiệp hội Thép Thế giới.

Lưu ý: Báo cáo này dựa trên phân tích tài liệu tài chính công khai; mọi số liệu tuân theo công bố trong báo cáo tài chính. Bài viết này không cấu thành khuyến nghị đầu tư.

![[SMM Steel] Hyundai-POSCO Louisiana Steel chọn Danieli cho dự án thép carbon thấp tại Mỹ](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Giao dịch hàng ngày] Giao dịch hàng giao ngay giảm trở lại](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)