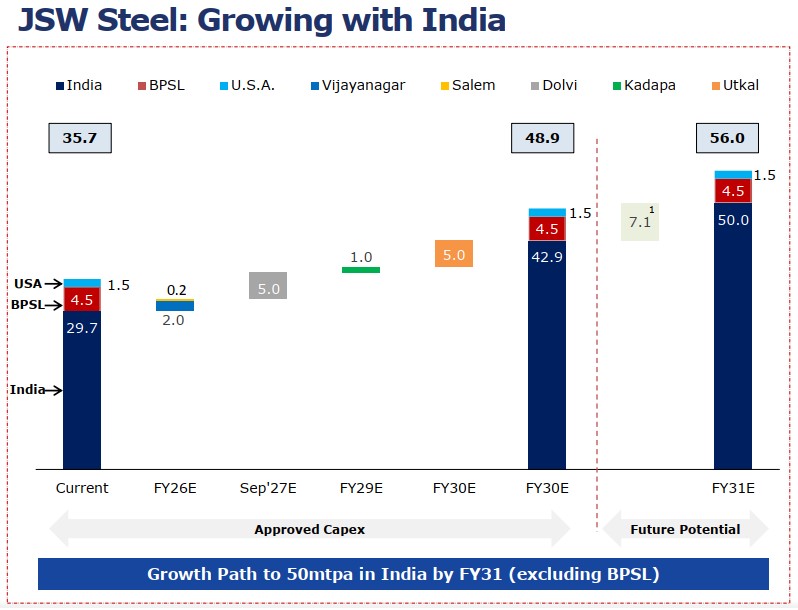

JSW Steel vẫn là nhà sản xuất thép lớn nhất Ấn Độ, với công suất thép thô nội địa 34,2 triệu tấn/năm, bao gồm 1,7 triệu tấn/năm đang vận hành thử, và công suất hợp nhất 35,7 triệu tấn/năm. Công ty được hỗ trợ bởi 23 mỏ quặng sắt tự khai thác và 3 mỏ than cốc, tạo vị thế tích hợp ngày càng mạnh trên toàn chuỗi giá trị thép.

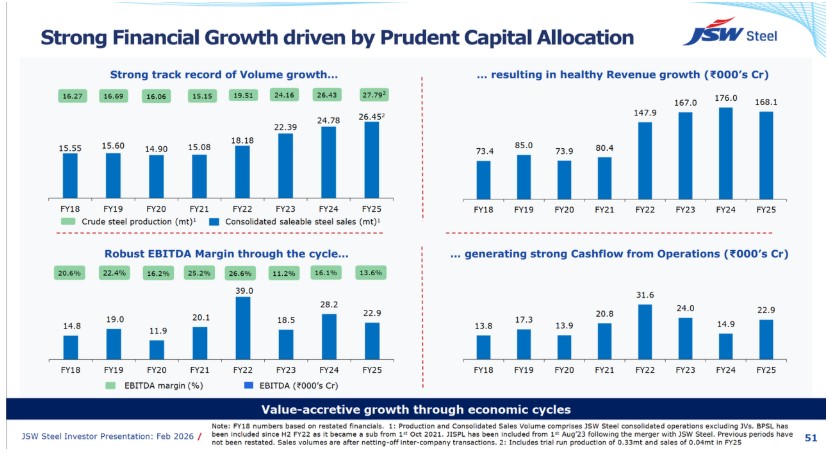

Trong năm tài chính 2024-25, JSW đạt sản lượng thép thô kỷ lục 27,79 triệu tấn, tăng 5,1% so với cùng kỳ, và doanh số bán thép 26,45 triệu tấn, tăng 6,7% so với cùng kỳ. Sản phẩm giá trị gia tăng và đặc biệt chiếm 62% tổng doanh số, cho thấy công ty không chỉ đơn thuần mở rộng sản lượng mà còn nỗ lực cải thiện chất lượng cơ cấu bán hàng.

Tuy nhiên, năm qua cũng bộc lộ giới hạn của tăng trưởng dựa vào quy mô. Bất chấp sản lượng và doanh số cao hơn, doanh thu và biên lợi nhuận của JSW suy giảm do giá thép thực hiện yếu hơn. Vấn đề cốt lõi không phải là liệu JSW có thể mở rộng quy mô hơn nữa hay không. Câu hỏi quan trọng hơn là liệu công ty có thể chuyển đổi quy mô thành lợi nhuận mạnh hơn, ổn định hơn và chất lượng cao hơn.

Hiệu quả hoạt động: Việc mở rộng của JSW không chỉ là cuộc đua sản lượng mà là tái định vị nền tảng sản xuất

Chiến lược công suất của JSW Steel rõ ràng lấy Ấn Độ làm trọng tâm. Công suất thép thô hợp nhất hiện tại là 35,7 triệu tấn/năm, bao gồm 34,2 triệu tấn/năm tại Ấn Độ và 1,5 triệu tấn/năm tại Mỹ. Theo kế hoạch chi tiêu vốn đã được phê duyệt, tổng công suất của JSW Steel dự kiến tăng lên 48,9 triệu tấn/năm vào năm tài chính 2030E, chủ yếu nhờ các dự án mở rộng brownfield và tích hợp trong nước. Tham vọng dài hạn hơn của công ty là đạt tổng công suất 56,0 triệu tấn/năm bao gồm BPSL và Mỹ vào năm tài chính 2031E.

Chiến lược công suất của công ty không phải là mở rộng ngẫu nhiên mà được xây dựng quanh ba định hướng rõ ràng.

-

Thứ nhất, củng cố các trung tâm lớn hiện có như Vijayanagar và Dolvi, nơi mở rộng brownfield có thể đẩy nhanh tiến độ vận hành và nâng cao hiệu quả sử dụng vốn.

-

Thứ hai, xây dựng các nền tảng tăng trưởng khu vực mới như Utkal tại Odisha, giúp JSW tiếp cận tốt hơn nguồn nguyên liệu thô và nhu cầu công nghiệp miền đông Ấn Độ.

-

Thứ ba, bổ sung các tuyến sản xuất định hướng tương lai thông qua lò hồ quang điện Kadapa và dự án thép xanh Salav, mang lại sự linh hoạt khi nhu cầu thép carbon thấp dần hình thành.

Điều này khiến việc mở rộng công suất của JSW mang tính chiến lược hơn là một câu chuyện đơn thuần về tăng quy mô. Vijayanagar và Dolvi bảo vệ lợi thế quy mô, Utkal cải thiện liên kết nguồn lực, Kadapa bổ sung tùy chọn EAF, và Salav hỗ trợ định vị khử carbon. Tổng thể, các dự án này cho thấy JSW đang cố gắng xây dựng một nền tảng thép lớn hơn, cân bằng vùng miền hơn và chuyên biệt hóa sản phẩm hơn.

Tín hiệu vận hành quan trọng nhất là tỷ trọng VASP 62% trong FY2024-25. Tăng công suất đơn thuần không đảm bảo tăng lợi nhuận. Khả năng duy trì biên lợi nhuận của JSW sẽ phụ thuộc vào việc công suất mới có thể được hấp thụ vào các nhóm sản phẩm giá trị cao hơn như thép mạ, thép mạ màu, thép điện, thép ô tô, thép mạ thiếc và các sản phẩm thép dài chuyên dụng hay không.

Vì vậy, JSW Steel đang mở rộng công suất, nhưng mục tiêu chiến lược thực sự là nâng cao chất lượng tăng trưởng. Công ty đang cố gắng chuyển từ việc chỉ sản xuất nhiều thép hơn sang sản xuất thép khác biệt hơn và có khả năng chống chịu biên lợi nhuận tốt hơn.

Hiệu quả tài chính: Giá bán thực hiện, không phải nhu cầu, đã khiến biên lợi nhuận bị thu hẹp

Dù JSW Steel đạt kỷ lục về sản lượng và doanh số trong FY2024-25, doanh thu vẫn giảm vì công ty bán nhiều thép hơn nhưng với mức giá thực hiện bình quân thấp hơn. Sản lượng thép thô hợp nhất tăng từ 26,43 triệu tấn trong FY2023-24 lên 27,79 triệu tấn trong FY2024-25, trong khi doanh số thép thành phẩm hợp nhất tăng từ 24,78 triệu tấn lên 26,45 triệu tấn. Tuy nhiên, doanh thu hợp nhất từ hoạt động kinh doanh giảm từ ₹175.006 crore xuống ₹168.824 crore, trong khi biên EBITDA hoạt động thu hẹp từ 16,1% xuống 13,6%. Điều này cho thấy FY2024-25 là một năm tích cực về sản lượng nhưng tiêu cực về giá đối với JSW Steel.

Trong FY2024-25, sản lượng bán của JSW tăng, nhưng với mức giá thực hiện bình quân thấp hơn. Tác động tích cực từ sản lượng bán cao hơn đã bị triệt tiêu nhiều hơn bởi giá bán yếu. Điều này khiến FY2024-25 trở thành một năm tích cực về sản lượng nhưng tiêu cực về giá đối với công ty.

Ở cấp độ công ty mẹ, áp lực còn rõ rệt hơn. Doanh thu từ hoạt động kinh doanh của JSW Steel giảm 6% YoY xuống ₹127.702 crore, dù sản lượng bán tăng 2,5% YoY. Công ty quy trực tiếp mức giảm này cho việc giá thực hiện bán hàng trong nước và xuất khẩu cùng giảm 9%, do giá thép nội địa trầm lắng, giá thép quốc tế thấp hơn và thép nhập khẩu vào Ấn Độ tăng. Điều này có nghĩa là doanh thu giảm không phải do nhu cầu đối với sản phẩm của JSW yếu đi. Thực tế, doanh số nội địa vẫn mạnh, tăng 8,1% YoY lên 20,50 triệu tấn, được hỗ trợ bởi hạ tầng, xây dựng nhà ở, tăng trưởng sản xuất và nhu cầu từ ngành ô tô. Điểm yếu đến từ giá. Doanh số xuất khẩu cũng giảm mạnh 44,8% YoY xuống 1,24 triệu tấn, trong khi giá xuất khẩu thấp hơn tiếp tục kéo giảm mức giá thực hiện chung.

Áp lực tương tự lan sang lợi nhuận. Giá bán thấp hơn làm giảm doanh thu trên mỗi tấn, trong khi giá quặng sắt và than luyện cốc giảm chỉ bù đắp một phần tác động. Do đó, EBITDA hoạt động công ty mẹ giảm 16% YoY xuống ₹18.381 crore, và biên EBITDA giảm từ 16,26% xuống 14,39%.

Áp lực biên lợi nhuận của JSW trong FY2024-25 không phải là vấn đề về sản lượng vận hành. Đó là vấn đề về giá thực hiện. Công ty sản xuất và bán nhiều thép hơn, nhưng giá trong nước và xuất khẩu yếu hơn làm giảm doanh thu bình quân trên mỗi tấn. Vì vậy, sản lượng bán cao hơn không đủ để ngăn doanh thu, EBITDA và biên lợi nhuận suy giảm. Đây là lý do giai đoạn tiếp theo của JSW không thể chỉ dựa vào mở rộng công suất. Để cải thiện chất lượng lợi nhuận, công ty cần đóng góp VASP cao hơn, an ninh nguyên liệu tốt hơn, tích hợp hạ nguồn sâu hơn và sản phẩm khác biệt hơn.

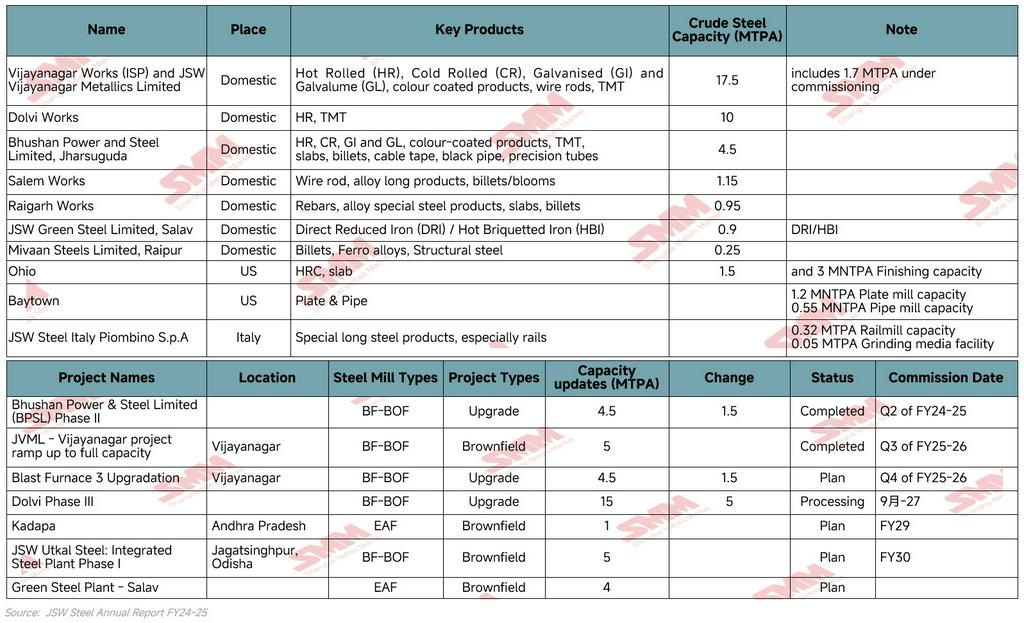

Các nhà máy JSW Steel ở nước ngoài: Tài sản chiến lược nhưng đóng góp lợi nhuận vẫn chưa đồng đều

Các nhà máy ở nước ngoài của JSW Steel có ý nghĩa chiến lược, nhưng chưa phải động lực lợi nhuận cốt lõi. Dấu chân quốc tế của công ty chủ yếu gồm Ohio và Baytown tại Mỹ, và Piombino tại Ý, khiến JSW trở thành một trong những nhà sản xuất thép Ấn Độ đa dạng hóa địa lý hơn. Tuy nhiên, so với mảng kinh doanh tại Ấn Độ, các tài sản này vẫn nhỏ hơn, biến động hơn và nhạy cảm hơn với chu kỳ thị trường địa phương.

Các hoạt động tại Mỹ cho thấy tính chất pha trộn của danh mục ở nước ngoài của JSW:

-

Ohio

-

EAF 1,5 MTPA, máy đúc slab liên tục 2,8 MTPA và nhà máy cán nóng 3,0 MTPA

-

Doanh thu đạt 588,36 triệu USD, trong khi EBITDA hoạt động âm 54,84 triệu USD

-

Tỷ lệ sử dụng công suất giảm xuống 61%, so với 66% trong FY2023-24, chủ yếu vì giá thực hiện HRC và slab yếu hơn không được bù đắp hoàn toàn bởi giá thép phế thấp hơn.

-

Nhà máy Baytown Plate & Pipe

-

Tạo doanh thu 547,78 triệu USD và EBITDA 20,15 triệu USD

-

Tập trung vào cơ cấu sản phẩm thiên về hạ nguồn hơn, gồm thép tấm và ống

Hoạt động tại Ý nhỏ hơn nhưng khác biệt hơn:

-

Tạo doanh thu 275,72 triệu euro và EBITDA hoạt động 14,98 triệu euro.

-

Tập trung vào các sản phẩm thép dài đặc biệt, nhất là ray, được hỗ trợ bởi nhà máy ray 0,32 MTPA, cơ sở bi nghiền 0,05 MTPA và một cảng công nghiệp nội bộ

Nhìn chung, các nhà máy ở nước ngoài của JSW nên được xem là các nền tảng xây dựng năng lực có chọn lọc hơn là các động cơ tăng trưởng lớn. Mảng kinh doanh tại Mỹ cung cấp khả năng tiếp cận thị trường, tích hợp từ slab sang thép tấm và mức độ tiếp xúc với nhu cầu thép cho năng lượng/hạ tầng, nhưng lợi nhuận vẫn biến động. Ý nhỏ hơn nhưng chuyên biệt hơn và có vẻ ổn định tương đối nhờ định vị tập trung vào ray. Vì vậy, tài sản ở nước ngoài hỗ trợ hiện diện quốc tế của JSW, nhưng câu chuyện lợi nhuận và tăng trưởng công suất chính của công ty vẫn gắn chặt với Ấn Độ.

Hoạt động kinh doanh chủ chốt: JSW dự định biến quy mô thành tăng trưởng chất lượng như thế nào?

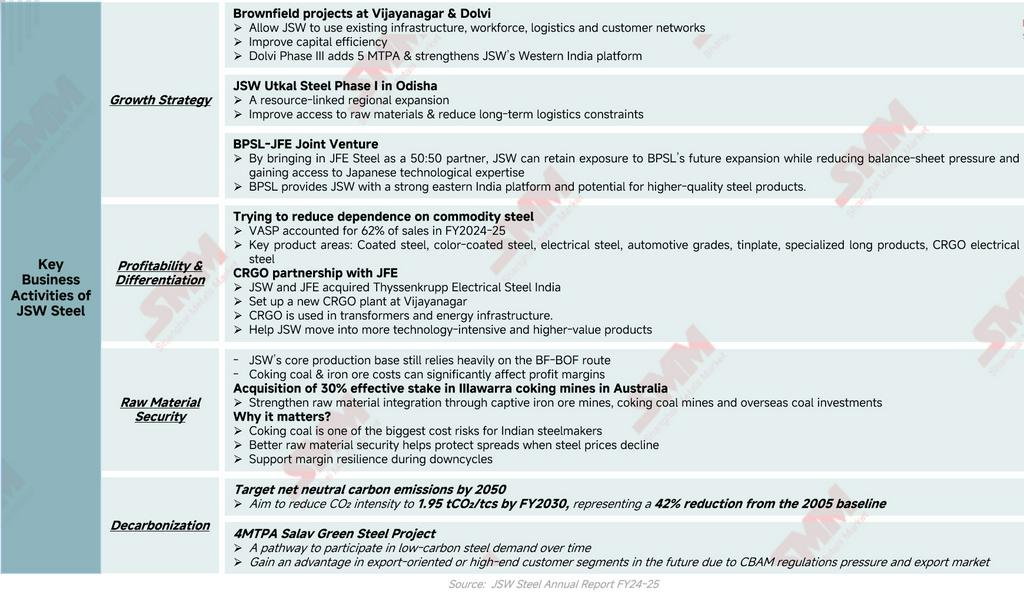

Các hoạt động kinh doanh chủ chốt của JSW Steel cho thấy công ty đang cố gắng chuyển từ tăng trưởng dẫn dắt bởi quy mô sang tăng trưởng dẫn dắt bởi chất lượng. Chiến lược có thể được hiểu qua bốn hướng chính: mở rộng công suất, lợi nhuận và khác biệt hóa sản phẩm, an ninh nguyên liệu và khử carbon.

Thứ nhất, chiến lược tăng trưởng vẫn neo vào các bổ sung công suất quy mô lớn, đặc biệt là các dự án brownfield tại Vijayanagar và Dolvi, dự án Utkal Giai đoạn I tại Odisha và liên doanh BPSL-JFE. Các dự án này cho phép JSW mở rộng công suất đồng thời cải thiện hiệu quả vốn, độ phủ vùng miền, khả năng tiếp cận nguyên liệu và năng lực công nghệ. Đặc biệt, quan hệ đối tác BPSL-JFE giúp JSW giảm áp lực bảng cân đối kế toán trong khi tiếp cận chuyên môn luyện thép Nhật Bản để tạo ra sản phẩm chất lượng cao hơn.

Đồng thời, JSW đang củng cố khả năng sinh lời thông qua khác biệt hóa sản phẩm. Công ty giảm phụ thuộc vào thép hàng hóa bằng cách tăng tỷ trọng sản phẩm giá trị gia tăng và sản phẩm đặc biệt, chiếm 62% doanh số trong FY2024-25. Trọng tâm vào thép mạ, thép mạ màu, thép điện, mác thép ô tô, thép mạ thiếc và thép dài chuyên dụng giúp tăng khả năng chống chịu biên lợi nhuận. Hợp tác CRGO với JFE tiếp tục hỗ trợ JSW tiến vào các sản phẩm thép điện đòi hỏi công nghệ cao và giá trị cao hơn, dùng trong máy biến áp và hạ tầng năng lượng.

An ninh nguyên liệu là một phần then chốt khác trong chiến lược tăng khả năng chống chịu lợi nhuận của JSW. Nền tảng sản xuất cốt lõi của công ty vẫn phụ thuộc nhiều vào tuyến BF-BOF, khiến chi phí quặng sắt và than luyện cốc có ý nghĩa quyết định đối với khả năng sinh lời. Bằng cách củng cố các mỏ tự sở hữu và mua 30% lợi ích kinh tế tại các mỏ than luyện cốc Illawarra ở Úc, JSW đang cố gắng giảm biến động chi phí đầu vào và bảo vệ biên lợi nhuận trong các chu kỳ giá thép đi xuống. Chiến lược thượng nguồn này không chỉ nhằm đảm bảo nguồn cung; mà còn nhằm bảo vệ chênh lệch lợi nhuận.

Cuối cùng, khử carbon đang trở thành vấn đề năng lực cạnh tranh dài hạn chứ không chỉ là mục tiêu ESG. JSW đặt mục tiêu đạt phát thải carbon ròng trung tính vào năm 2050 và giảm cường độ CO₂ xuống 1,95 tCO₂/tcs vào FY2030. Dự án thép xanh Salav 4 MTPA dự kiến, cùng với các sáng kiến EAF, DRI/HBI, hydro xanh và năng lượng tái tạo, mang lại cho JSW tính linh hoạt trước nhu cầu thép carbon thấp trong tương lai.

Kết luận: Lớn hơn không còn là đủ

Kết quả FY2024-25 của JSW Steel cho thấy một nghịch lý tăng trưởng rõ ràng. Công ty đạt kỷ lục về sản lượng và doanh số thép thô, nhưng doanh thu và biên lợi nhuận giảm vì giá thực hiện thép yếu hơn đã lấn át lợi ích từ sản lượng cao hơn. Điều này không có nghĩa nền tảng vận hành của JSW yếu. Ngược lại, công ty vẫn là nhà sản xuất thép lớn nhất Ấn Độ, với nền tảng nhu cầu nội địa mạnh, tài sản tích hợp quy mô lớn, tỷ trọng VASP cao và danh mục dự án đang mở rộng. Tuy nhiên, FY2024-25 cho thấy chỉ quy mô là không đủ trong một thị trường thép chịu áp lực về giá.

Giai đoạn tăng trưởng tiếp theo của JSW sẽ phụ thuộc vào việc công ty có thể chuyển quy mô thành lợi nhuận chất lượng cao hơn hay không. Điều này đòi hỏi nhiều hơn mở rộng công suất. Nó đòi hỏi đóng góp VASP cao hơn, an ninh nguyên liệu mạnh hơn, tích hợp hạ nguồn tốt hơn, cải thiện có chọn lọc ở nước ngoài, hợp tác công nghệ và mức độ sẵn sàng khử carbon.

Vì vậy, không nên nhìn JSW Steel đơn thuần là một công ty đang mở rộng từ mức công suất này sang mức công suất khác. Câu chuyện quan trọng hơn là JSW đang cố gắng chuyển mình từ một nhà sản xuất thép lớn của Ấn Độ thành một nền tảng thép tích hợp hơn, khác biệt hơn và sẵn sàng cho carbon. Bài kiểm tra lớn nhất của công ty không còn là tăng trưởng sản lượng. Đó là chất lượng biên lợi nhuận.

![SMM Sắt thép] ArcelorMittal Kryvyi Rih đình chỉ sản xuất thép do gián đoạn logistics nghiêm trọng](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[SMM Sắt thép] Mỹ công bố kết quả sơ bộ về thuế chống bán phá giá đối với ống hàn đường kính lớn từ Ấn Độ](https://imgqn.smm.cn/usercenter/HbWNv20251217171718.jpg)

![[SMM Sắt & Thép] Lượng xuất hàng của các nhà máy thép Mỹ tăng vọt 10,9% trong tháng 3/2026; Quý 1 giảm nhẹ](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)