Tin SMM ngày 6 tháng 5:

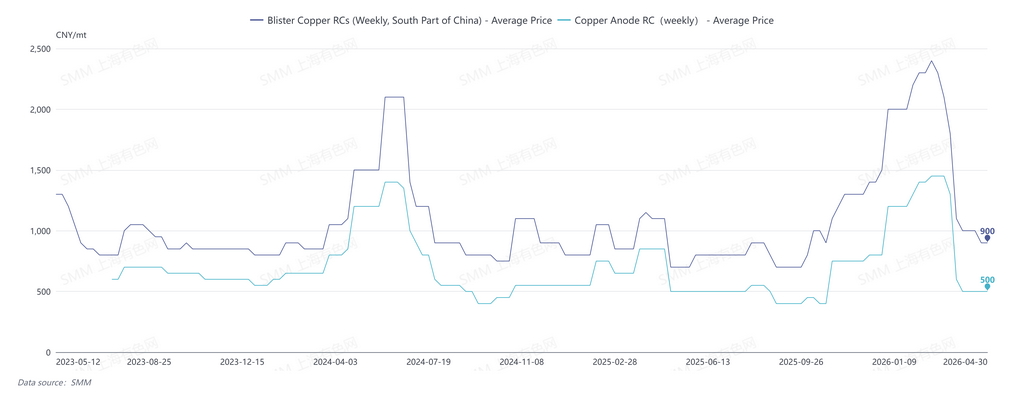

Ngày 30 tháng 4, phí gia công (RC) đồng thô hàng tháng của SMM tại miền Nam Trung Quốc ở mức 850-1.050 nhân dân tệ/tấn, trung bình 950 nhân dân tệ/tấn, giảm 850 nhân dân tệ/tấn so với tháng trước.

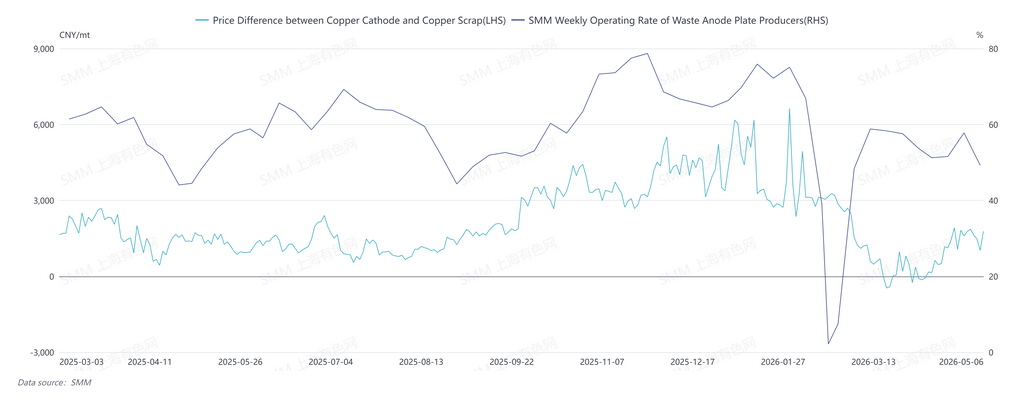

Sau quý II năm 2026, thị trường đồng thô bước vào trạng thái thắt chặt, RC đồng thô tại Trung Quốc đạt điểm ngoặt sau tháng 3 và giảm nhanh chóng. Nguyên nhân chính là nguồn cung suy giảm: giá đồng suy yếu sau giữa đến cuối tháng 3, chênh lệch giá giữa đồng nguyên sinh và đồng phế liệu thu hẹp khiến nguồn cung đồng phế liệu giảm. Kết hợp với tác động từ việc thắt chặt chính sách, cả hai yếu tố dẫn đến sụt giảm nguồn cung đồng thô và đồng anode từ phế liệu. Trong khi đó, các nhà máy luyện bước vào giai đoạn bảo trì tập trung trong quý II, đẩy nhu cầu đồng anode tăng cao, từ đó thắt chặt cục diện cung cầu.

Ngày 30 tháng 4, RC đồng thô hàng tuần của SMM tại miền Nam Trung Quốc ở mức 800-1.000 nhân dân tệ/tấn, trung bình 900 nhân dân tệ/tấn; RC đồng anode hàng tuần tại Trung Quốc ở mức 450-550 nhân dân tệ/tấn, trung bình 500 nhân dân tệ/tấn.

SMM dự kiến thị trường đồng thô thắt chặt sẽ ít được cải thiện trong tháng 5. Mặc dù đồng anode từ cơ sở luyện đồng Kamoa của CHDC Congo (công suất luyện đồng thô hàng năm 500.000 tấn), đã bắt đầu sản xuất vào cuối năm 2025, đang dần được vận chuyển đến Trung Quốc và nguồn cung nhập khẩu có thể tăng, nhưng vấn đề cốt lõi vẫn là hạn chế nguồn cung đồng thô và đồng anode từ phế liệu trong nước. Một mặt, giá đồng đang trong xu hướng điều chỉnh biến động, nếu chênh lệch giá giữa đồng nguyên sinh và phế liệu không mở rộng, sẽ khó hỗ trợ lượng lớn đồng tái chế đi vào khâu luyện. Mặt khác, thị trường hiện chịu ảnh hưởng lớn từ định hướng chính sách — yêu cầu nghiêm ngặt về hóa đơn kết hợp với giảm hỗ trợ chính sách và tài chính đã khiến nguồn cung nguyên liệu bao gồm thuế thắt chặt, tâm lý chờ đợi quan sát của nhà sản xuất gia tăng, và ý định sản xuất giảm trong ngắn hạn. Ngoài ra, một nhà sản xuất đồng anode từ quặng đang vận hành thử công suất tinh luyện trong tháng 5, điều này cũng sẽ làm giảm lượng đồng anode từ quặng lưu thông trên thị trường.

Về phía cầu, các nhà máy luyện vẫn sẽ tiến hành bảo trì trong tháng 5 và tháng 6, và khi mức tồn kho nguyên liệu nguội tại các nhà máy có xu hướng giảm dần, nhu cầu thị trường dự kiến vẫn vững.

Nhìn chung, nguồn cung thị trường dự kiến tăng trưởng ít trong tháng 5, và RC đồng thô tại Trung Quốc khó có khả năng phục hồi. Trong ngắn hạn, định hướng chính sách và xu hướng giá đồng sẽ là các biến số then chốt.

![[SMM Đồng Bản tin nhanh] Tỷ trọng của cảng Dar es Salaam tuyến phía Đông trong xuất khẩu đồng cathode toàn cầu của CHDC Congo tiếp tục tăng](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)

![[SMM Đồng Bản tin nhanh] Tồn kho lưu huỳnh phân hóa giữa các doanh nghiệp đồng tại CHDC Congo, một số doanh nghiệp tồn kho ở mức cực thấp](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)