Tính đến: ngày 30 tháng 4 năm 2026, bởi Florian Grummes

Đợt điều chỉnh giá kim loại quý ban đầu tiếp tục diễn ra đúng như dự kiến trong tuần này. Kể từ ngày 17 tháng 4, đã giảm từ 4.890 USD xuống mức thấp tạm thời 4.510 USD, tương đương mức giảm khoảng 7,8%. Biến động của bạc còn mạnh hơn. Giá bạc mất khoảng 14,7% trong cùng kỳ, đánh dấu mức thấp ngày hôm qua tại 70,86 USD ngay trước quyết định lãi suất của Fed.

Tuy nhiên, đợt giảm giá kéo dài chín ngày đã dẫn đến trạng thái kỹ thuật quá bán nặng vào ngày hôm qua, cho phép kim loại quý phục hồi đáng kể trong phản ứng ban đầu. Trên bình diện rộng hơn, cả vàng và bạc tiếp tục dao động giữa đường trung bình động 50 ngày và 200 ngày, cho thấy giai đoạn củng cố lành mạnh có thể sẽ tiếp tục trong thời gian tới.

Củng cố trong xu hướng tăng tổng thể

Giai đoạn củng cố đang diễn ra cũng như các biến động kỹ thuật ngắn hạn đều không thay đổi bức tranh lớn. Thay vào đó, những đợt điều chỉnh như vậy tạo nền tảng cho sự ổn định của thị trường kim loại quý và mở đường cho đợt tăng giá tiếp theo.

Điều quan trọng là, biến động giá hiện tại chủ yếu bị chi phối bởi các yếu tố tạm thời, trong khi các động lực cơ bản dài hạn vẫn nguyên vẹn và ngày càng trở nên quan trọng hơn.

Sự sụp đổ của trật tự toàn cầu và khởi đầu siêu chu kỳ hàng hóa mới

Những diễn biến trong những tuần gần đây tại Trung Đông rất có thể báo hiệu sự khởi đầu của một siêu chu kỳ hàng hóa mới, với các động lực cấu trúc vượt xa những biến động thị trường ngắn hạn.

Trọng tâm của điều này là sự tan rã dần dần của trật tự toàn cầu vốn đã mang lại cả ổn định địa chính trị lẫn hội nhập kinh tế kể từ năm 1945 và hệ thống .

Sự phân mảnh ngày càng tăng thành các khối địa chính trị (chủ yếu là Trung Quốc và Hoa Kỳ)—gần đây được đẩy mạnh bởi cuộc chiến Iran và cuộc chạy đua vũ trang quốc tế kéo theo—sẽ dẫn đến việc tái tổ chức các ưu tiên chiến lược và một trật tự thế giới phi toàn cầu hóa.

Ví dụ, Các Tiểu vương quốc Ả Rập Thống nhất đã rời OPEC trong tuần này—một bước đi đáng chú ý nhấn mạnh sự căng thẳng gia tăng và phân mảnh ngày càng lớn trong các liên minh truyền thống của ngành năng lượng toàn cầu.

Mất niềm tin thúc đẩy nhu cầu vàng

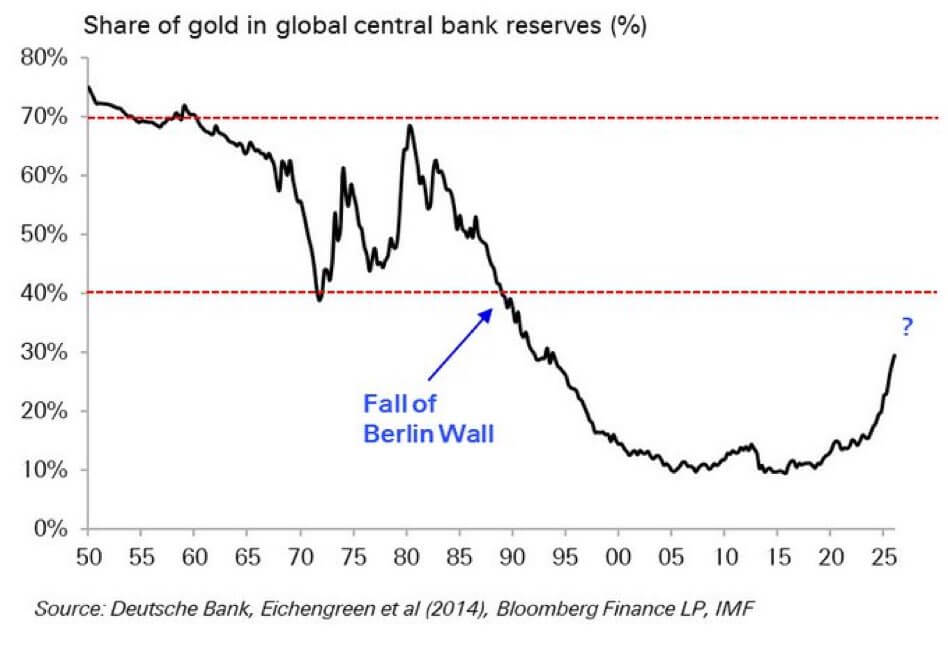

Tỷ trọng vàng trong dự trữ của các ngân hàng trung ương toàn cầu, tính đến ngày 30 tháng 4 năm 2026. ©Luke Gromen

Tỷ trọng vàng trong dự trữ của các ngân hàng trung ương toàn cầu, tính đến ngày 30 tháng 4 năm 2026. ©Luke Gromen

Trong một thế giới như vậy, nơi niềm tin giữa các quốc gia đang suy giảm và sự phụ thuộc kinh tế đang bị cắt giảm có chủ đích, tài sản thực có giá trị nội tại ngày càng trở nên quan trọng.

Về mặt lịch sử, sự mất niềm tin như vậy thường đi kèm với việc các ngân hàng trung ương tích lũy kim loại quý nhiều hơn, tạo ra môi trường kinh tế vĩ mô hỗ trợ căn bản cho giá vàng.

Ngân hàng trung ương thúc đẩy mua vàng mang tính cấu trúc

Những chuyển dịch cấu trúc trong hệ thống tài chính toàn cầu cũng củng cố triển vọng tăng giá của vàng. Tỷ trọng đồng đô la Mỹ trong dự trữ của các ngân hàng trung ương toàn cầu đã giảm đáng kể từ trên 60% xuống còn khoảng 40%, trong khi tỷ trọng vàng đã tăng gấp ba lần lên khoảng 30%. Đặc biệt, các thị trường mới nổi đang tích cực thúc đẩy xu hướng này bằng cách tích lũy vàng như một khoản dự trữ chiến lược.

Điều này không chỉ vì mục đích đa dạng hóa mà còn là biện pháp phòng ngừa trước các hạn chế tiềm tàng đối với khả năng tiếp cận thanh khoản đô la, chẳng hạn như bị loại khỏi các đường hoán đổi vì lý do địa chính trị. Trong kịch bản đó, vàng đóng vai trò là phương sách cuối cùng—một kho lưu trữ giá trị được chấp nhận toàn cầu, nằm ngoài sự kiểm soát chính trị.

Đồng thời, mức định giá hiện tại cho thấy vàng vẫn bị định giá thấp theo tiêu chuẩn lịch sử và có thể tăng giá gấp nhiều lần nếu quay trở lại mức trung bình dài hạn.

Giá vàng: Điều chỉnh giảm là cơ hội mua vào

Kết luận hợp lý rất rõ ràng: Trong một thế giới với căng thẳng và bất ổn địa chính trị gia tăng, sự thống trị của đồng đô la suy giảm, tình trạng thiếu hụt hàng hóa mang tính cấu trúc, và nhu cầu chiến lược ngày càng tăng từ các , vàng sở hữu tiềm năng tăng giá đáng kể với tư cách là khoản dự trữ phi chính trị tối thượng và nhiều khả năng sẽ tiếp tục tăng mạnh trong trung và dài hạn. Đối với nhà đầu tư, đợt điều chỉnh giảm diễn ra từ cuối tháng 1 liên tục mang đến cơ hội tốt để mua thêm.

Vàng – Đà phục hồi đã bắt đầu

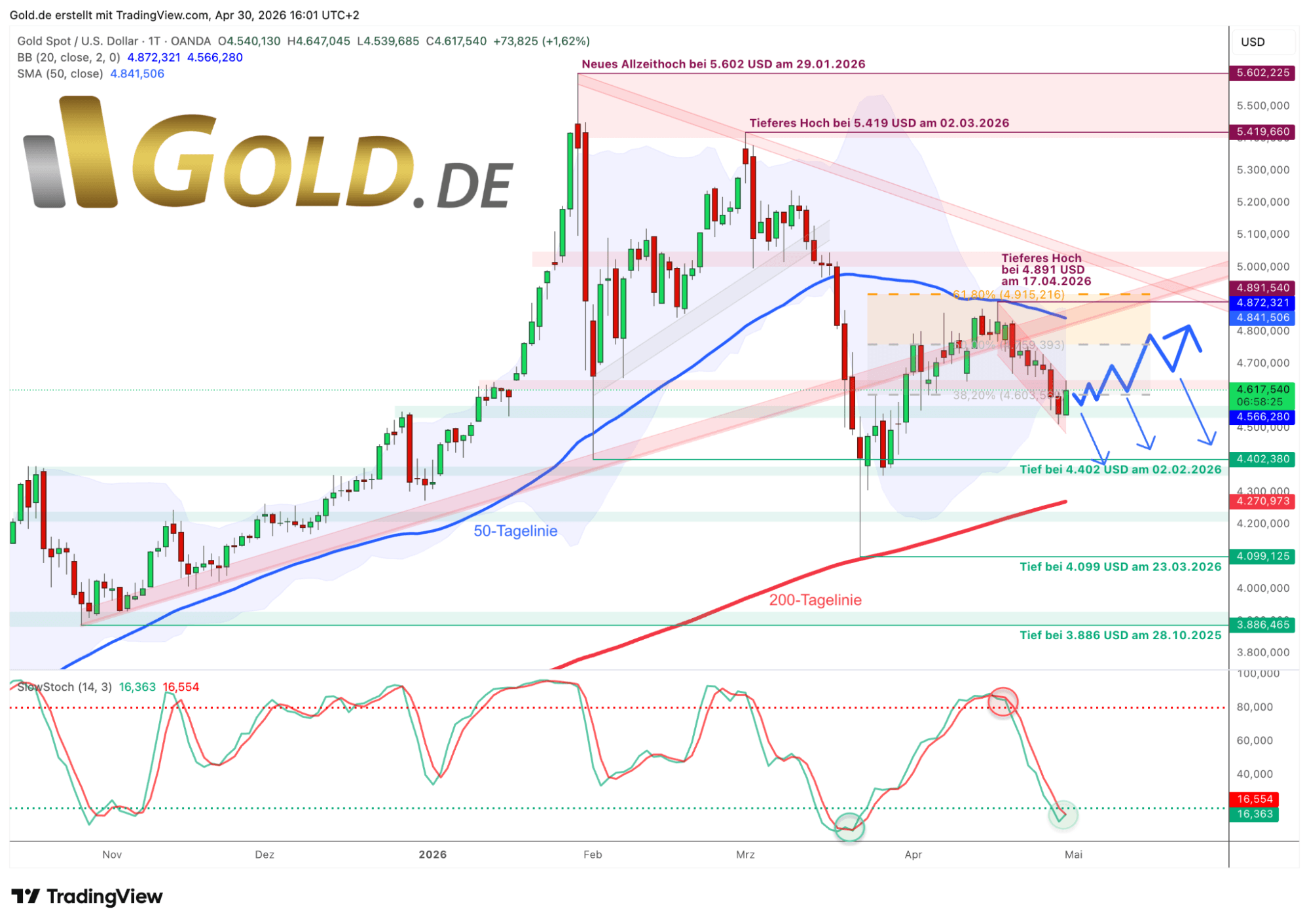

Vàng tính bằng đô la Mỹ, biểu đồ ngày tính đến ngày 30 tháng 4 năm 2026. ©GOLD.DE

Vàng tính bằng đô la Mỹ, biểu đồ ngày tính đến ngày 30 tháng 4 năm 2026. ©GOLD.DE

Kể từ ngày 17 tháng 4, giá vàng đã giảm từ 4.890 đô la Mỹ xuống mức đáy tạm thời 4.510 đô la Mỹ, điều chỉnh khoảng 7,8%. Trước đó, giá đã rõ ràng bật lại từ đường trung bình động 50 ngày đang giảm (hiện tại ở mức 4.870 đô la Mỹ). Được khích lệ bởi điều này, phe bán đã có thể kích hoạt áp lực bán khổng lồ, khiến ngay cả dải Bollinger Band dưới trên biểu đồ ngày (hiện tại ở mức 4.569 đô la Mỹ) ban đầu cũng không thể cung cấp hỗ trợ.

Chỉ tại mức 4.510 đô la Mỹ và chỉ vài giờ trước quyết định lãi suất của FED ngày hôm qua, nhiều người mua hơn người bán mới quay trở lại . Tuy nhiên, một ngày sau, tình hình đã trông khá hơn một chút, khi trạng thái quá bán đã kích hoạt đợt phục hồi ban đầu lên đến 4.647 đô la Mỹ.

do đó đã có thể phá ra, ít nhất ở một mức độ nào đó, khỏi kênh xu hướng giảm ngắn hạn trong hai tuần qua.

Stochastic hàng ngày phát tín hiệu mua mới

Nhìn về phía trước, bộ dao động stochastic hiện đang cung cấp tín hiệu mua mới, dù còn dè dặt, cho phép sự phục hồi tiếp tục. Do đó, một nỗ lực mới hướng tới đường trung bình động 50 ngày đang giảm (hiện tại ở mức 4.870 đô la Mỹ) có vẻ khá hợp lý. Tuy nhiên, sự phục hồi tiềm năng này chỉ an toàn khi giá vàng có thể duy trì trên mức 4.550 đô la Mỹ. Bất kể thế nào, giai đoạn điều chỉnh tổng thể vẫn còn nguyên vẹn.

Dựa trên dải Bollinger Band tuần, giá vàng được kỳ vọng sẽ di chuyển đi ngang trong biên độ rộng giữa khoảng 4.300 và 5.200 đô la Mỹ trong những tháng tới. Các đường trung bình động 50 ngày và 200 ngày đang hội tụ tiếp tục thu hẹp không gian biến động, nên biên độ giao dịch co lại giữa khoảng 4.350 và 4.900 đô la Mỹ có khả năng cao hơn trong những tuần tới. Đối với chúng tôi, một lần kiểm tra nữa đường trung bình động 200 ngày đang tăng (hiện tại ở mức 4.271 đô la Mỹ) như chân sóng thứ hai là điều chắc chắn sẽ xảy ra sớm hay muộn.

Kịch bản xấu nhất tuyệt đối của chúng tôi hình dung mức đáy điều chỉnh hoặc đảo chiều xu hướng có thể xảy ra trong phạm vi từ 3.400 đến 3.600 đô la Mỹ vào cuối năm nay. Tuy nhiên, điều chỉnh theo thời gian có khả năng cao hơn nhiều, nghĩa là sự di chuyển đi ngang được mô tả giữa khoảng 4.350 và 5.300 đô la Mỹ.

Kết luận: Vàng giữa giai đoạn điều chỉnh và thị trường tăng giá cấu trúc

Giai đoạn yếu hiện tại của vàng và bạc nên được hiểu chủ yếu là một đợt điều chỉnh lành mạnh trong xu hướng tăng còn nguyên vẹn. Các mức quá mua về kỹ thuật đã được giảm bớt, và giá đang dần ổn định.

Xu hướng phục hồi bắt đầu từ hôm qua có thể mở rộng thành một đợt phục hồi lớn hơn quay trở lại đường trung bình động 50 ngày và mốc tâm lý tròn 5.000 đô la Mỹ.

Các đợt điều chỉnh là điển hình của thị trường tăng giá giai đoạn cuối và đóng vai trò quan trọng: chúng xóa bỏ các giai đoạn thị trường quá nóng và tạo nền tảng cho đợt tăng tiếp theo. Điều quan trọng là cả cấu trúc biểu đồ tăng giá dài hạn lẫn các vùng hỗ trợ bao trùm đều chưa bị phá vỡ một cách bền vững.

Tuy nhiên, điều quan trọng hơn nữa là nhìn vào bức tranh cơ bản tổng thể, vốn tiếp tục dịch chuyển có lợi cho vàng. Sự phân mảnh đang diễn ra của trật tự thế giới, sự mất niềm tin vào các hệ thống tiền tệ hiện tại, và sự tái định hướng chiến lược của các ngân hàng trung ương tạo thành nền tảng dài hạn vững chắc cho giá kim loại quý tăng.

Vàng ngày càng khẳng định vị thế là một tài sản dự trữ trung lập về chính trị trong một thế giới đa cực—xu hướng này được minh chứng rõ ràng qua sự suy giảm vị thế thống trị của đồng đô la và tỷ trọng vàng tăng trong dự trữ của các ngân hàng trung ương. Trong bối cảnh này, các biến động ngắn hạn chỉ mang tính thứ yếu.

Thay vào đó, xác suất cao là vàng sẽ tiếp tục xu hướng tăng cấu trúc trong trung và dài hạn. Do đó, các đợt điều chỉnh và giai đoạn đi ngang nên được hiểu ít như một rủi ro mà nhiều hơn như cơ hội mua vào và tích lũy chiến lược trong một siêu chu kỳ đang hình thành.

Nguồn: