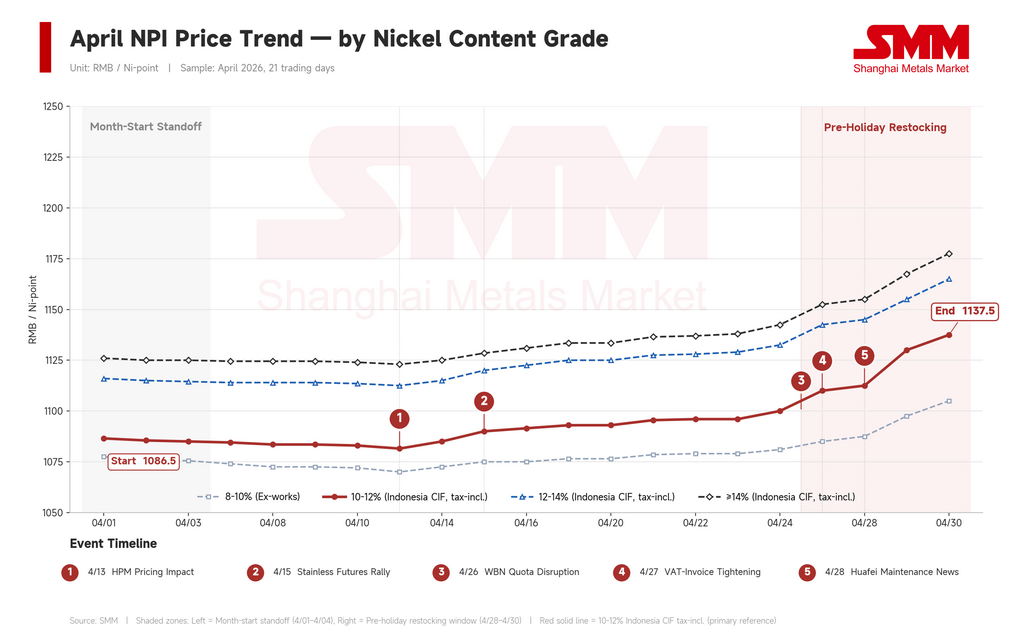

Gang thô niken cao cấp (NPI) Indonesia đóng cửa tháng 4 ở mức khoảng 1.138 NDT/điểm niken (166 USD), tăng 4,7% so với mức 1.087 NDT (159 USD) đầu tháng. Nhưng con số tiêu đề che đậy một câu chuyện phức tạp hơn. Tháng 4 chia thành ba giai đoạn: đầu tháng suy yếu khi cạnh tranh từ phế liệu hạn chế nhu cầu mua, giữa tháng tăng cứng khi tín hiệu chi phí Indonesia thay đổi tâm lý bên bán, và tuần cuối bứt phá gần như hoàn toàn do đợt tăng giá hợp đồng tương lai niken thúc đẩy chứ không phải từ thực tế tại Indonesia.

Để rõ hơn: NPI tại Trung Quốc và Indonesia được định giá theo điểm niken — tức theo mỗi phần trăm hàm lượng niken. Một lô hàng NPI 11% ở mức 1.138 NDT/điểm niken tương đương khoảng 12.520 NDT/tấn (1.830 USD/tấn) sản phẩm vật lý. NPI là hợp kim ferro-niken cấp thấp, chủ yếu được sản xuất từ quặng laterit và hầu như chỉ dùng làm nguyên liệu cho thép không gỉ.

Giai đoạn 1: Phế liệu kìm hãm NPI (1–15 tháng 4)

Nửa đầu tháng 4 trông như cuộc đối đầu giữa bên bán giữ giá và bên mua kháng cự. Thực tế, giá trôi xuống — giá chuẩn CIF Indonesia 10–12% giảm từ 1.087 xuống 1.082 NDT/điểm niken.

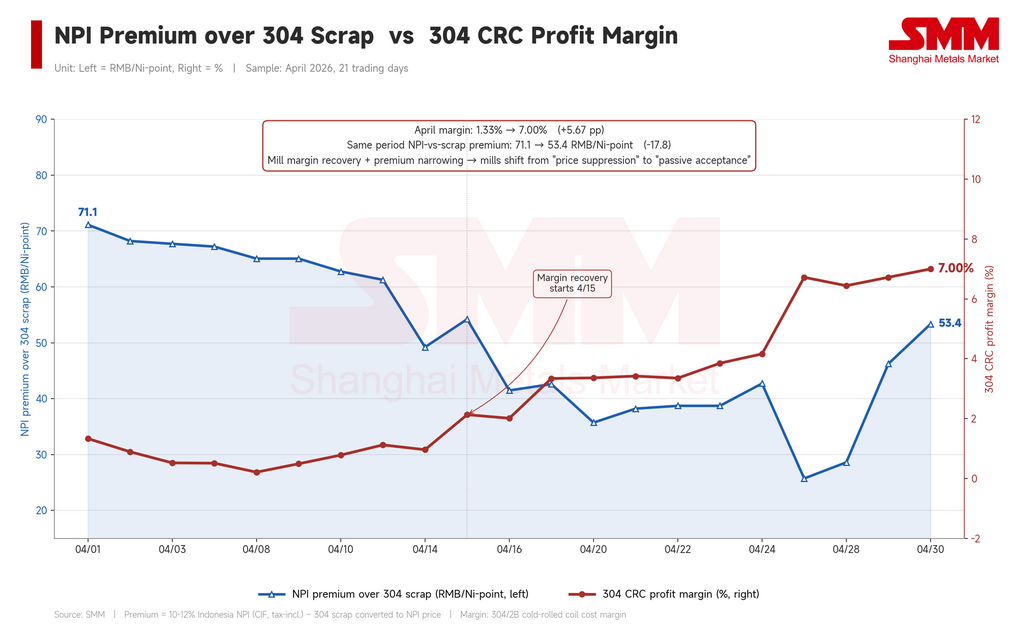

Lực kéo đến từ sản phẩm thay thế, không phải từ bản thân NPI. Đầu tháng, NPI giao dịch ở mức cao hơn 71,12 NDT (10,40 USD)/điểm niken so với phế liệu thép không gỉ 304 tính trên cơ sở hàm lượng niken — nghĩa là phế liệu rẻ hơn NPI gần 10% trên mỗi đơn vị niken. Với biên lợi nhuận thép cuộn cán nguội (CRC) dưới 2%, các nhà máy thép không gỉ Trung Quốc có mọi lý do để đẩy tối đa đầu vào phế liệu và giảm thiểu mua NPI. Các lô hàng hàm lượng niken thấp hơn tiêu thụ kém ngay cả khi chào gần 1.050 NDT.

Câu chuyện tăng giá không thiếu — việc điều chỉnh HPM (Harga Patokan Mineral, giá tham chiếu khoáng sản chính thức hàng tháng) của Indonesia, cước vận chuyển cao hơn, và áp lực chi phí phía quặng đều được lan truyền. Nhưng không điều nào phản ánh vào giá giao dịch thực tế. Các câu chuyện chi phí không tác động đến thị trường giao ngay cho đến khi cơ cấu chi phí hạ nguồn dịch chuyển để hấp thụ chúng.

Giai đoạn 2: Tâm lý bên bán tái thiết lập (giữa tháng 4)

Bước ngoặt đến vào giữa tháng 4. Kỳ vọng về việc điều chỉnh cấu trúc công thức HPM của Indonesia được củng cố, qua đó nâng “mức sàn” hàm ý dưới chi phí sản xuất NPI của Indonesia. Giá chào thầu của Indonesia tăng lên. Một dự án niken trong một trong các khu công nghiệp lớn của Indonesia được cho là đã tạm dừng một số dây chuyền — tác động thực tế lên sản lượng là khiêm tốn, nhưng tín hiệu thì quan trọng.

Cú sốc lớn hơn đến từ lưu huỳnh. Giá tăng từ 725 USD/tấn lên 1.020 USD/tấn trong tháng, tăng 40,7%, gây áp lực lên hiệu quả kinh tế của các dự án HPAL (hòa tách axit áp suất cao). Cũng từ áp lực này, xuất hiện thông tin Huafei Nickel-Cobalt — dự án HPAL của Zhejiang Huayou Cobalt — sẽ cắt khoảng 50% sản lượng để bảo dưỡng bắt đầu từ ngày 1/5. Không điều nào trong số này trực tiếp làm tăng chi phí tiền mặt của NPI, nhưng nó thay đổi kỳ vọng về dòng chảy các “đơn vị niken” dọc chuỗi, và điều đó tác động đến tâm lý người bán.

Những diễn biến này thực sự không tạo ra một đợt tăng giá; mà là sự biến mất của các chào bán rẻ. Người bán từng sẵn sàng xả hàng ở mức 1.080 NDT hoặc thấp hơn đã rút lại. Logic báo giá chuyển từ “chiết khấu so với mức trung bình” sang “phụ phí so với mức trung bình”. Mốc tham chiếu CIF Indonesia 10–12% tăng lên 1.093 NDT/điểm niken vào tuần thứ ba. Hợp đồng tương lai thép không gỉ vững lên, và biên lợi nhuận CRC phục hồi về gần 3%. Nhưng mức chấp nhận của người mua vẫn chậm — báo giá nhận hàng tại cảng loại 11,5% vẫn khó vượt 1.100 NDT/điểm niken.

Giai đoạn 3: Đợt tăng niken phá vỡ vùng dao động (tuần cuối)

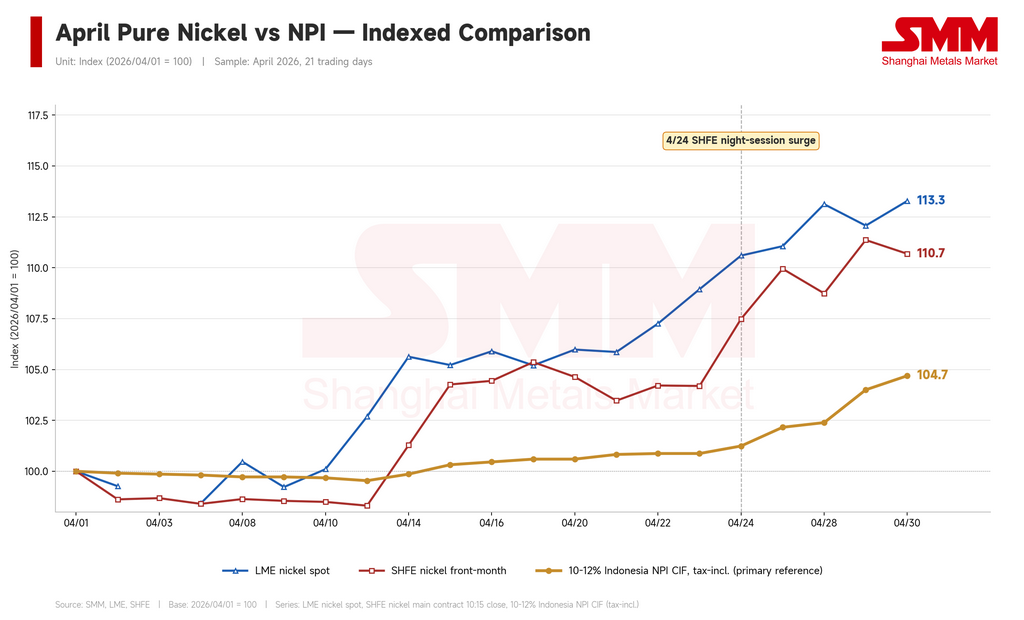

Sự bứt phá thực sự diễn ra trong tuần cuối, và không xuất phát từ Indonesia. Vấn đề hạn ngạch khai thác của WBN (Weda Bay Nickel) tạo thêm một điểm gợn phía cung, nhưng lực chi phối là đợt tăng của niken tinh luyện trên màn hình. Niken LME tăng từ 17.023 USD/tấn lên 19.284 USD/tấn trong tháng (+13,3%), và niken SHFE tăng từ 135.700 lên 150.200 NDT/tấn (19.840 lên 21.960 USD, +10,7%). Trong đêm hợp đồng chính SHFE nhảy từ 145.900 lên 151.100 NDT/tấn, mốc tham chiếu NPI Indonesia 10–12% tăng từ 1.100 lên 1.138 NDT/điểm niken chỉ trong bốn phiên — gần +4%.

Động thái tuần cuối là phản ứng dây chuyền từ niken LME. Thép không gỉ cũng đi theo: 304/2B tại Vô Tích (một trung tâm giao dịch thép không gỉ lớn ở miền Đông Trung Quốc) tăng từ 14.400 lên 15.450 NDT/tấn (2.105 lên 2.259 USD), tức +7,3%. Quan trọng là thép không gỉ tăng nhanh hơn NPI — biên lợi nhuận CRC nới từ 1,33% đầu tháng lên khoảng 7% vào cuối tháng. Chính sự mở rộng biên lợi nhuận này cho phép các nhà máy chấp nhận giá NPI cao hơn. Nếu không có nó, sẽ không có bứt phá.

Phần bù phế liệu–NPI kể cùng một câu chuyện từ góc khác. Phần bù đầu tháng 71,12 NDT/điểm niken co lại còn 25,71 NDT (3,76 USD) vào giữa–cuối tháng 4 — nghĩa là phế liệu tăng nhanh hơn NPI, vì phế liệu cũng bám theo niken tinh luyện. Khi bất lợi chi phí tương đối của NPI bị xóa, các nhà máy có đường quay lại nguyên liệu NPI dễ hơn nhiều. Việc Trung Quốc siết kiểm soát hóa đơn VAT đối với thu mua phế liệu cũng tạo thêm một lực đẩy theo cùng hướng.

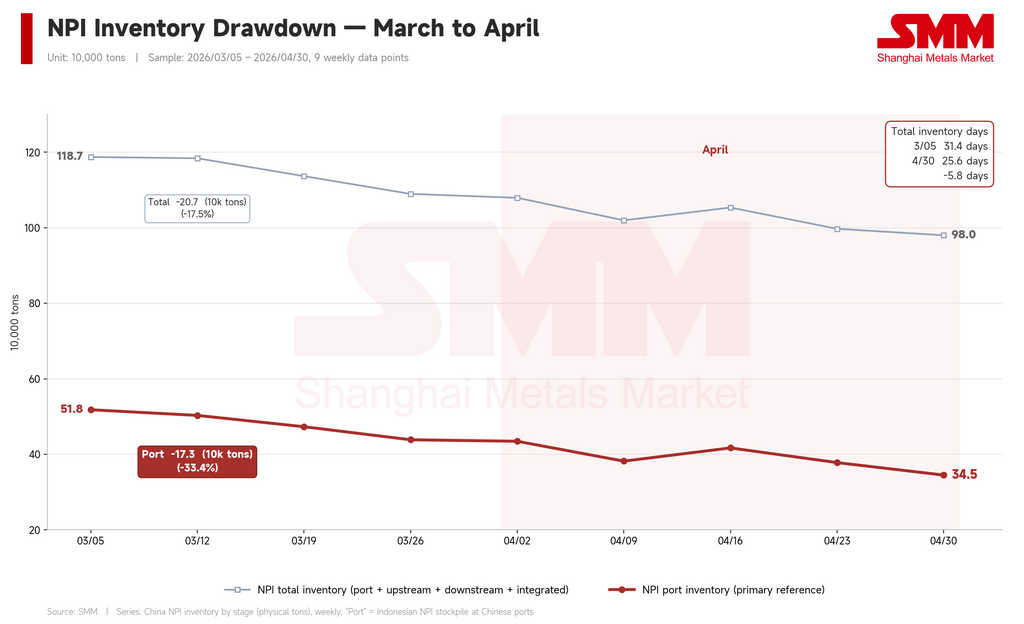

Dữ liệu tồn kho xác nhận sự chuyển dịch. Tồn kho NPI tại cảng Trung Quốc giảm từ 435.000 tấn xuống 345.000 tấn trong tháng — rút ròng 90.000 tấn, tương đương 20,6%. Tổng tồn kho giảm từ 1,08 triệu tấn xuống 980.000 tấn; số ngày bao phủ tồn kho co từ 28,3 xuống 25,6. Đây là tái bổ sung thụ động — các nhà máy hấp thụ nhanh hàng tại cảng khi tương quan giá đảo chiều và kênh phế liệu bị thu hẹp.

Trong hai ngày giao dịch cuối cùng của tháng, NPI tăng nhanh hơn phế liệu, mở lại phần bù lên 46–53 NDT/điểm niken. Nếu khoảng cách này tiếp tục nới trong tháng 5, cạnh tranh từ phế liệu có thể nhanh chóng quay trở lại.

Chênh lệch theo hàm lượng nới rộng — nhưng không phải nơi bạn nghĩ

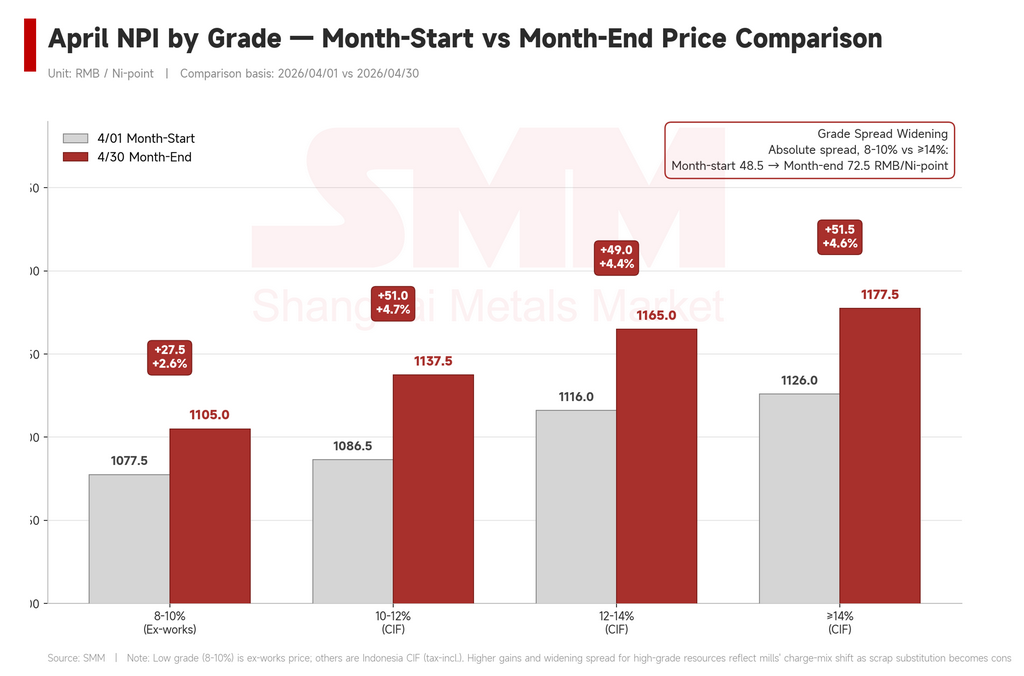

Mức tăng tháng 4 phân bổ không đều giữa các hàm lượng. NPI nội địa 8–10% xuất xưởng tăng 2,6% (từ 1.077,5 lên 1.105 NDT/điểm niken). Các mốc tham chiếu CIF Indonesia cho 10–12%, 12–14% và ≥14% đều tăng 4,4% đến 4,7% — xấp xỉ gấp đôi tốc độ của hàng nội địa hàm lượng thấp.

Chênh lệch tuyệt đối giữa NPI nội địa 8–10% và NPI Indonesia ≥14% nới từ 48,5 lên 72,5 NDT/điểm niken (7,09 lên 10,60 USD). Cơ chế: dưới áp lực thay thế bằng phế liệu, các nhà máy chủ động chuyển phối trộn nguyên liệu sang hàng Indonesia hàm lượng cao hơn, vốn hiệu quả hơn để đạt mục tiêu hàm lượng niken. Hàng nội địa hàm lượng thấp bị gạt ra rìa.

Tuy nhiên, trong các hàm lượng Indonesia, không có “người dẫn đầu” rõ ràng. Phần bù của 12–14% so với 10–12% thực tế co nhẹ (từ 29,5 xuống 27,5 NDT); phần bù của ≥14% gần như đi ngang (39,5 lên 40 NDT). Các đợt nới rộng ngắn giữa tháng — đỉnh lần lượt 33 và 42,5 NDT — cho thấy độ thắt chặt mang tính cấu trúc ở hàm lượng cao, nhưng đợt tăng diện rộng cuối tháng đã nhanh chóng xóa các phần bù đó.

Vì vậy, câu chuyện chênh lệch hàm lượng của tháng 4 thực chất là sự phân kỳ nội địa so với Indonesia, chứ không phải khác biệt giữa các hàm lượng Indonesia. Mẫu hình sức mạnh đồng loạt theo hàm lượng trên CIF Indonesia, chồng lên trên, trong lịch sử thường đồng nghĩa với nhịp tăng dốc rồi các nhịp điều chỉnh mong manh.

Tháng 5: ba biến số bên ngoài, không phải biến số Indonesia

Câu chuyện Indonesia sẽ tiếp tục trong tháng 5. HPM, WBN, lưu huỳnh, bảo dưỡng Huafei — tất cả sẽ tiếp tục xuất hiện trong dòng tin và cung cấp hỗ trợ chi phí cận biên. Nhưng hướng đi thực sự của giá NPI sẽ do ba biến số bên ngoài quyết định.

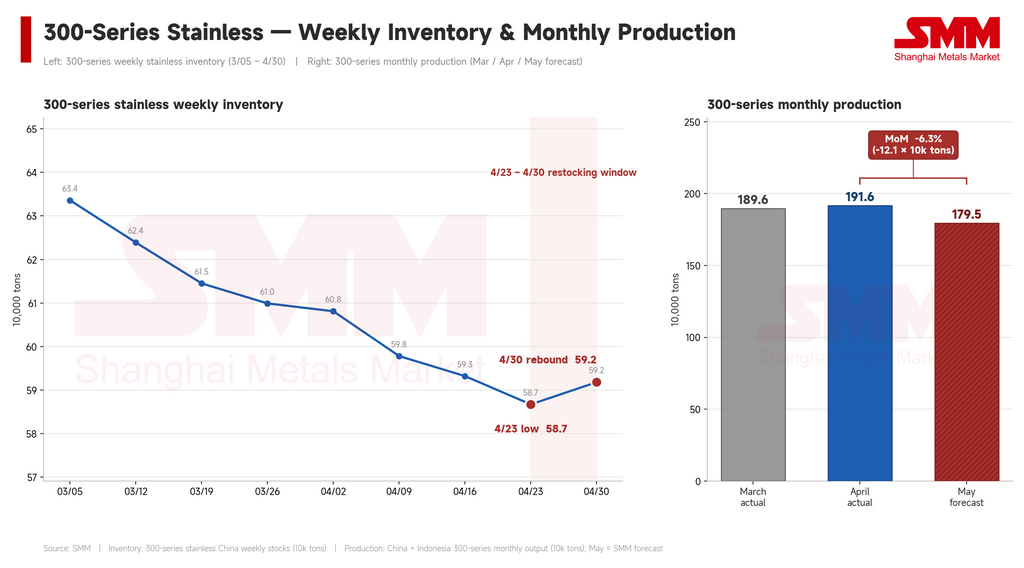

Thứ nhất là thép không gỉ. Khả năng NPI tiếp tục đi lên phụ thuộc hoàn toàn vào việc giá thép không gỉ có giữ được hay không và biên lợi nhuận nhà máy có duy trì cao hay không. Việc biên CRC nới từ 1,33% lên 7% là nền tảng cho mức tăng cuối tháng 4. Hai dấu hiệu cảnh báo đã xuất hiện: tồn kho thép không gỉ dòng 300 tăng nhẹ từ đáy tháng 587.000 tấn lên 592.000 tấn trước kỳ nghỉ 1/5, cho thấy nhu cầu bắt đầu chậm hơn so với tái bổ sung thượng nguồn; và SMM dự báo sản lượng dòng 300 tháng 5 tại Trung Quốc và Indonesia đạt 1,795 triệu tấn, giảm 121.000 tấn hay 6,3% so với 1,916 triệu tấn của tháng 4. Thị trường thép không gỉ yếu hơn với biên lợi nhuận thu hẹp sẽ ngay lập tức bào mòn khả năng trả giá cao cho nguyên liệu của các nhà máy. Đây là biến số nhạy cảm nhất trong hệ thống.

Thứ hai là phần bù NPI–phế liệu. Khi đợt tăng cuối tháng đã đẩy nó trở lại 53 NDT/điểm niken, bất kỳ sự nới lỏng kiểm soát hóa đơn VAT hoặc khôi phục lưu thông phế liệu bình thường nào cũng sẽ khiến các nhà máy tăng tỷ lệ phối trộn phế liệu — và lực đỡ nhu cầu NPI sẽ suy yếu tương ứng.

Thứ ba là niken tinh luyện. NPI đi theo hợp đồng tương lai niken với độ trễ; khi giá trên màn hình điều chỉnh, NPI mất động lực nhanh. Giao dịch ở mức 1.150 NDT/điểm niken phụ thuộc đáng kể vào việc niken SHFE giữ quanh 150.000 NDT/tấn. Nếu hợp đồng lùi về 140.000 NDT/tấn hoặc thấp hơn, cơ sở để giao dịch ở các mức NPI hiện tại sẽ yếu đi.

Kịch bản cơ sở: NPI tháng 5 dao động trong khoảng 1.130–1.170 NDT/điểm niken (165–171 USD), nhưng biên độ này mong manh. Tái bổ sung trước kỳ nghỉ và “nhiễu” Indonesia chưa được giải quyết tạo hỗ trợ ngắn hạn. Nhưng mức giảm dự kiến 121.000 tấn sản lượng thép không gỉ theo tháng làm suy yếu trụ cột nhu cầu cho NPI giá cao, thép không gỉ hạ nguồn có ít dư địa để tiếp tục mở rộng biên lợi nhuận, và niken tinh luyện có hạn chế về dư địa tăng thêm. Rủi ro tăng: hợp đồng tương lai và giá giao ngay thép không gỉ cùng vững lên trong khi kiểm soát phế liệu vẫn chặt. Rủi ro giảm: giá thép không gỉ điều chỉnh, niken tinh luyện giảm, và phế liệu đồng thời giành lại lợi thế chi phí.

Kết luận

NPI kết thúc tháng 4 ở mức 1.138 NDT/điểm niken, với mặt bằng giao dịch dịch chuyển từ 1.070–1.090 lên 1.130–1.150 NDT. Mức tăng tổng thể là vừa phải, nhưng ba giai đoạn có các động lực khác nhau: cạnh tranh từ phế liệu giữ giá yếu trong nửa đầu tháng; HPM và các đợt chào thầu Indonesia tái thiết lập tâm lý người bán giữa tháng; WBN, lưu huỳnh và Huafei làm sắc nét câu chuyện nguồn cung về cuối tháng; và đợt tăng của niken tinh luyện đã thúc đẩy cú bứt phá tuần cuối ở hạ nguồn.

Các yếu tố chi phí của Indonesia — điều chỉnh HPM, chất lượng quặng, giá hóa chất — là điều kiện cần cho bất kỳ sự nâng cấp bền vững nào của “trung tâm giá” NPI. Nhưng chúng không đủ. NPI có tăng hay không, tăng bao xa và ổn định đến mức nào ngày càng phụ thuộc vào hai biến số bên ngoài: hợp đồng tương lai niken tinh luyện và giá thép không gỉ hạ nguồn. Đó là đặc điểm cấu trúc của một sản phẩm trung nguồn có sản xuất tập trung ở Indonesia nhưng quyền lực định giá phân tán giữa các nhà máy thép không gỉ Trung Quốc và các thị trường tương lai châu Á. Đây không phải là đặc điểm của hành động thị trường trong bất kỳ tháng đơn lẻ nào. Để theo dõi tháng 5 từ đây, hãy quan sát hai biến số đó.

Tác giả: Bruce Chew

Chuyên gia phân tích Niken & Thép không gỉ, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Thép không gỉ Flash] Giá thép Anh/EU tăng vọt do thuế quan; Ấn Độ hỗ trợ doanh nghiệp vừa và nhỏ](https://imgqn.smm.cn/usercenter/GmHLU20251217171733.jpg)