Logic cốt lõi của thị trường thép Nam Mỹ là nhu cầu người dùng cuối chi phối tất cả. Nhu cầu tiêu thụ là điểm khởi đầu, được đáp ứng chung bởi sản xuất nội địa và nhập khẩu; nhập khẩu đóng vai trò van điều tiết chứ không phải động lực. Tuy nhiên, dữ liệu từ năm 2023 cho thấy một sai lệch cấu trúc đáng báo động: công suất giá rẻ từ Trung Quốc liên tục tràn sang, chủ động chiếm thị phần của nhà sản xuất nội địa thông qua lợi thế giá. Điều này dẫn đến tình trạng méo mó: tiêu thụ tăng trưởng nhưng sản xuất nội địa đình trệ hoặc thậm chí thu hẹp nhẹ, khiến lợi nhuận của doanh nghiệp thép nội địa suy giảm.

Kịch bản méo mó này là nguyên nhân trực tiếp dẫn đến các biện pháp chống bán phá giá dồn dập của các nước Nam Mỹ. Tháng 2/2026, Brazil chính thức áp thuế chống bán phá giá (ADD) lên thép cuộn cán nguội (CRC) và thép mạ từ Trung Quốc lên tới 709 USD/tấn. Nhập khẩu khu vực dự kiến giảm mạnh xuống 16,4 triệu tấn (giảm 10,9% so với cùng kỳ). Với quy mô nhu cầu hiện tại, nhà sản xuất nội địa đang giành lại thị phần trước đó bị nhập khẩu chiếm giữ, sản xuất nội địa dự kiến phục hồi lên 44,5 triệu tấn. Hiệu quả chính sách đã được xác nhận đầy đủ trên mặt trận giá: giá FOB xuất khẩu thép cuộn cán nóng (HRC) Nam Mỹ đã phục hồi tích lũy từ mức thấp 480 USD/tấn vào tháng 7/2025 lên 630 USD/tấn vào ngày 24/4/2026. Mức trung bình từ đầu năm 2026 là 600 USD/tấn, tăng khoảng 10,3% so với mức trung bình cả năm 2025 là 544 USD/tấn, trở thành thị trường có mức tăng giá so với cùng kỳ cao thứ hai trong các thị trường HRC chủ lưu toàn cầu, chỉ sau Hoa Kỳ.

Nền tảng vĩ mô: Tiềm năng nhu cầu thực, nhưng tăng trưởng còn ma sát

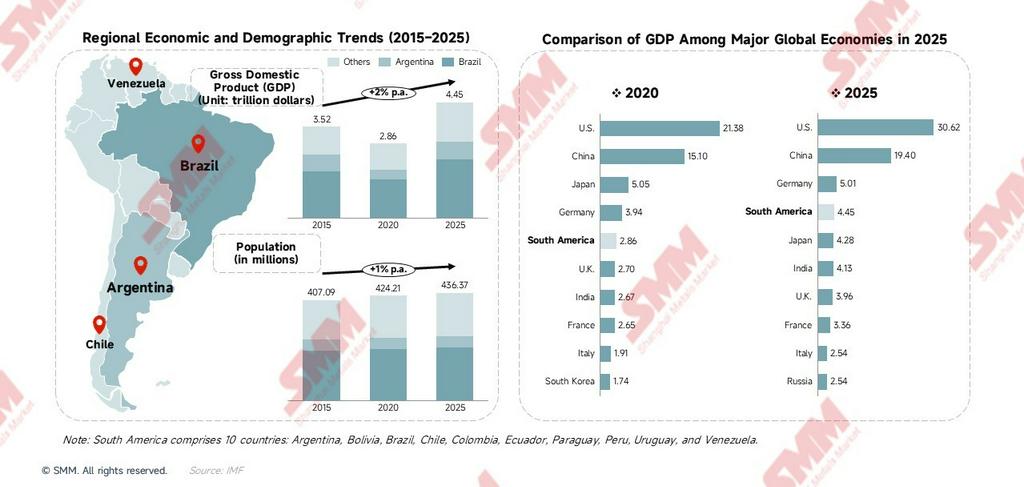

Trong thập kỷ qua, tổng GDP Nam Mỹ đã tăng từ 3,52 nghìn tỷ USD năm 2015 lên 4,45 nghìn tỷ USD năm 2025, với tốc độ tăng trưởng kép hàng năm (CAGR) +2%. Dân số 436 triệu người cung cấp nền tảng lớn và ổn định cho nhu cầu thép. Từ góc nhìn toàn cầu, GDP tổng hợp của mười quốc gia Nam Mỹ là 4,45 nghìn tỷ USD, tương đương nền kinh tế lớn thứ tư thế giới, vượt quy mô đơn lẻ của Nhật Bản (4,28 nghìn tỷ USD)—lưu ý đây là tổng hợp mười quốc gia, chỉ mang tính tham chiếu quy mô.

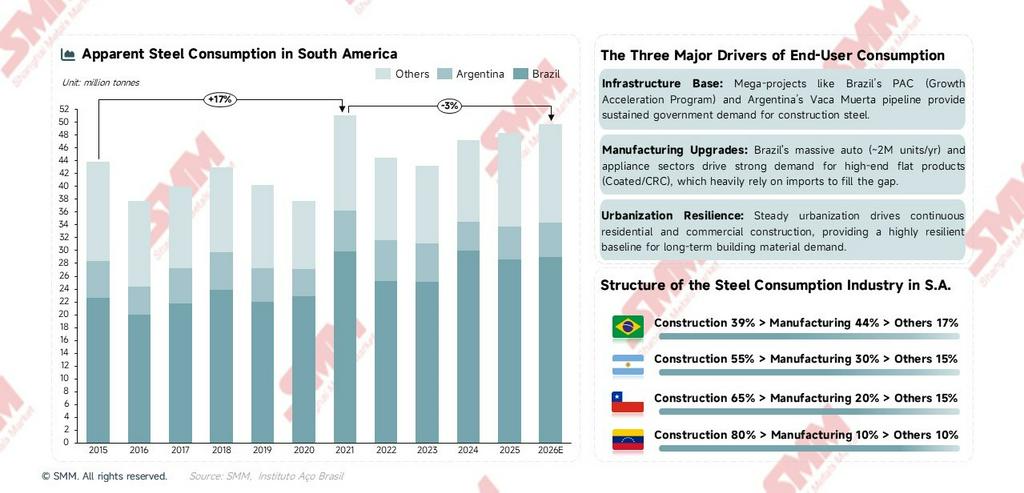

Tăng trưởng kinh tế vĩ mô truyền dẫn đến nhu cầu thép như thế nào? Cơ chế này không đơn thuần tuyến tính. Lấy năm 2016 làm ví dụ, khủng hoảng kinh tế trầm trọng của Argentina kéo GDP khu vực đi xuống, tiêu thụ thép năm đó giảm mạnh xuống 37,8 triệu tấn (giảm 13,9% so với cùng kỳ), chạm đáy chu kỳ. Năm 2021, các gói kích thích tài khóa tập trung tại nhiều quốc gia đẩy tiêu thụ lên đỉnh lịch sử 51,1 triệu tấn (tăng 35,2% so với cùng kỳ). Nhu cầu thép Nam Mỹ rất nhạy cảm với chính sách kinh tế vĩ mô — chu kỳ đầu tư công là chỉ báo dự đoán xu hướng tiêu thụ ngắn hạn tốt hơn nhiều so với chính tốc độ tăng trưởng GDP.

Khoảng cách tiêu thụ bình quân đầu người phản ánh tiềm năng dài hạn. Tiêu thụ thép bình quân đầu người của Brazil khoảng 110 kg, trong khi mức trung bình toàn cầu khoảng 215 kg — chênh lệch gần gấp đôi. Với quá trình đô thị hóa và nâng cấp sản xuất, tiêu thụ Nam Mỹ có dư địa tăng trưởng cơ cấu để tiệm cận mức 180–200 kg/người. Tính theo dân số 213 triệu người của Brazil, mỗi 10 kg/người tăng thêm tương đương khoảng 2,1 triệu tấn nhu cầu mới hàng năm, cho thấy không gian tăng trưởng dài hạn đáng kể.

Trong đó, GDP của Brazil đạt 2,26 nghìn tỷ đô la (chiếm 51% tổng Nam Mỹ) chi phối nền kinh tế khu vực và là động lực cốt lõi của nhu cầu thép. Argentina đang dần ổn định dưới các cải cách tự do hóa của chính quyền Milei (GDP phục hồi lên 0,68 nghìn tỷ đô la vào năm 2025), với việc phát triển quy mô lớn mỏ khí đá phiến Vaca Muerta thúc đẩy nhu cầu thép năng lượng như thép đường ống và ống thép dầu khí (OCTG). Colombia, Chile và Peru cung cấp nền tảng ổn định cho tiêu thụ thép trong lĩnh vực khai khoáng và cơ sở hạ tầng.

Phía cung: Cuộc chiến công suất hoạt động sau khi năng lực sản xuất đạt đỉnh

Công suất: Trần đã đến, khóa chặt cục diện trì trệ

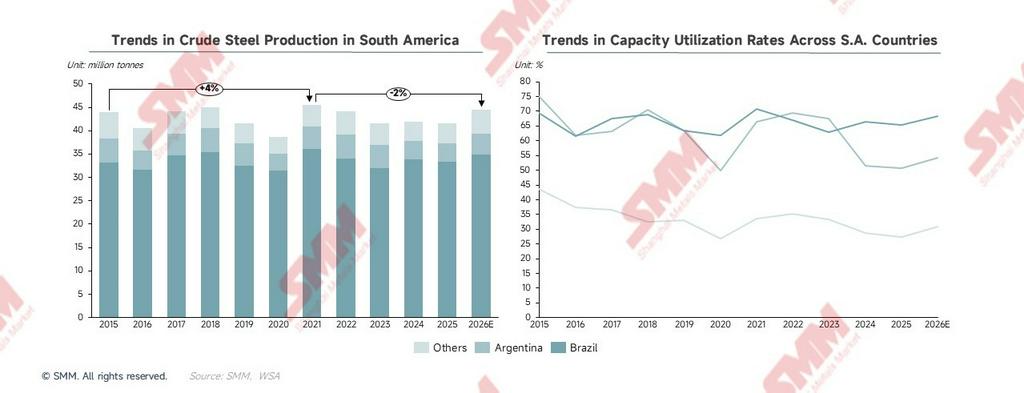

Tổng công suất thép thô Nam Mỹ tăng chậm từ 2015 đến 2026, với CAGR chỉ +1%, cho thấy giai đoạn mở rộng thực chất đã kết thúc. Công suất của Brazil gần như hoàn toàn không thay đổi suốt chín năm kể từ khi đạt 51,4 triệu tấn vào năm 2017. Chiếm 69% tổng công suất khu vực, Brazil là quốc gia dẫn đầu tuyệt đối—tỷ lệ sử dụng công suất, nhịp độ vận hành và xu hướng giá thép của khu vực gần như hoàn toàn do quyết định kinh doanh của Brazil chi phối. Tín hiệu cắt giảm hoặc mở rộng sản xuất từ các nhà máy thép lớn của Brazil là chỉ báo dẫn dắt quan trọng nhất để đánh giá mức độ thắt chặt nguồn cung khu vực. Tăng trưởng công suất gia tăng gần như hoàn toàn đến từ việc giải phóng biên tại Argentina và các quốc gia khác, trong đó Argentina đóng góp khoảng một nửa mức tăng biên của khu vực. Đường cong công suất có xu hướng tăng nhẹ từ năm 2024; tuy nhiên, động lực chỉ là nâng cấp kỹ thuật tài sản hiện có và tái kích hoạt các dây chuyền nhàn rỗi, chứ không phải đưa vào vận hành công suất mới quy mô lớn.

Quán tính của tài sản lò cao (BF) là chìa khóa để hiểu biến động sản xuất. Trong khu vực, BF-BOF (Lò thổi oxy) chiếm 60% công suất, trong khi Lò hồ quang điện (EAF) chiếm 40%. Lò cao có thời gian khấu hao 20–30 năm. Xây dựng lò cao quy mô lớn mới không còn khả thi dưới ràng buộc kép của chính sách (EAF là quy trình duy nhất được hỗ trợ cho công suất mới) và lợi tức đầu tư thấp. Điều này cũng có nghĩa là ngay cả khi giá thị trường bị cạnh tranh nhập khẩu đè nén, các dây chuyền sản xuất nội địa không thể nhanh chóng rời khỏi thị trường; chúng chỉ âm thầm chịu áp lực thông qua tỷ lệ sử dụng công suất giảm. Đây là nguyên nhân cấu trúc cơ bản cho hiện tượng quan sát được từ 2023–2025: "tiêu thụ tăng, nhưng sản xuất nội địa trì trệ."

Có sự lệch pha cố hữu giữa cơ cấu sản phẩm và phía cầu. Tất cả các quốc gia Nam Mỹ đều chủ yếu sản xuất thép dài, trong khi tôn mạ và thép cán nguội cần thiết cho ngành sản xuất (ô tô, gia dụng, bao bì) là sản phẩm dẹt. Nguồn cung nội địa không đủ quyết định rằng sẽ có nhu cầu nhập khẩu sản phẩm dẹt mang tính cứng nhắc, cấu trúc và dài hạn. Sự lệch pha này không thể thay đổi bằng chính sách thuế quan; giải quyết triệt để đòi hỏi hàng tỷ đô la đầu tư nâng cấp dây chuyền sản xuất.

Sản xuất: Biến động theo nhu cầu, bị đè nén bởi cạnh tranh giá trong những năm gần đây

Sản lượng thép thô của Nam Mỹ đã trải qua biến động lớn trong dài hạn. Biến số then chốt không phải là thay đổi công suất, mà là sự lên xuống của tỷ lệ sử dụng công suất—vốn được quyết định trực tiếp bởi mức độ chèn ép từ cạnh tranh nhập khẩu.

Sản lượng thép thô tại Nam Mỹ biến động từ năm 2015, giảm liên tục sau đỉnh kích thích hậu đại dịch năm 2021. Đến năm 2025, sản lượng đạt khoảng 41,5 triệu tấn, giảm khoảng 9% so với đỉnh. Về tỷ lệ sử dụng công suất, Brazil giảm từ khoảng 69% năm 2015 xuống khoảng 65% năm 2025; Argentina lao dốc từ khoảng 75% năm 2015 xuống mức thấp lịch sử năm 2020 (khoảng 27%), và sau đợt phục hồi ngắn năm 2023, lại chịu áp lực mới trong 2024–2025, giảm xuống khoảng 51%. Tỷ lệ sử dụng công suất của các nước khác nhìn chung vẫn thấp, chủ yếu bị kéo xuống bởi lượng công suất nhàn rỗi khổng lồ tại các quốc gia như Venezuela.

Sản lượng của Brazil từ lâu chiếm khoảng 80% tổng sản lượng khu vực, là biến số cốt lõi duy nhất ảnh hưởng đến xu hướng sản lượng khu vực. Sản lượng Brazil duy trì ở mức thấp trong 2024–2025, chủ yếu do hàng nhập khẩu giá rẻ từ Trung Quốc liên tục xâm lấn thị phần (nhập khẩu của Brazil tăng +26% so với cùng kỳ năm 2025), đè nén tỷ lệ sử dụng công suất xuống 65%. Điều này cho thấy hàng nhập khẩu giá rẻ Trung Quốc không còn chỉ lấp đầy khoảng trống nhu cầu; chúng đã chủ động thay thế một phần công suất nội địa trong thị trường hiện hữu thông qua lợi thế giá, đè giá thép nội địa và giảm ý muốn vận hành của nhà sản xuất. Đây là nguyên nhân gốc rễ dựa trên dữ liệu đằng sau việc Nam Mỹ triển khai mạnh mẽ các biện pháp chống bán phá giá, chứ không đơn thuần là xung lực mù quáng hướng tới chủ nghĩa bảo hộ thương mại.

Triển vọng 2026: Chính sách thay đổi cục diện cạnh tranh, sản lượng phục hồi khi thị phần quay về. Các biện pháp chống bán phá giá đã trao lại không gian thị trường mà sản phẩm Trung Quốc chiếm giữ cho nhà sản xuất nội địa. Sản lượng dự kiến phục hồi lên 44,5 triệu tấn (tăng 7,2% so với cùng kỳ), đánh dấu mức phục hồi mạnh nhất trong năm năm. Cần lưu ý rằng đợt phục hồi này không phải là sự hồi phục tự nhiên của nhu cầu; mà được thúc đẩy bởi việc tăng tỷ lệ vận hành các dây chuyền sản xuất nội địa sau khi các biện pháp chống bán phá giá mạnh mẽ của Brazil nén nhập khẩu, cho phép doanh nghiệp nội địa giành lại thị phần đã mất. Cường độ thực thi chính sách và tốc độ các nguồn nhập khẩu thay thế lấp đầy khoảng trống sẽ quyết định tính bền vững và quy mô của đợt phục hồi này.

Công suất mới: Gia tăng biên

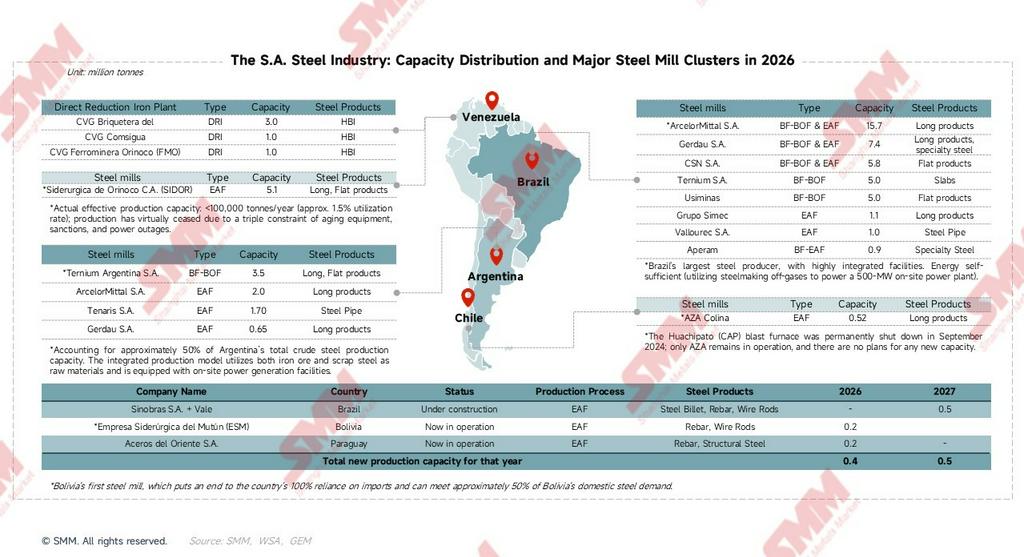

ESM là nhà máy thép đầu tiên trong lịch sử Bolivia. Nhà máy hoàn tất toàn bộ thử nghiệm vào tháng 11/2025 và chính thức vận hành thương mại đầu năm 2026, chấm dứt lịch sử phụ thuộc 100% vào nhập khẩu và đáp ứng khoảng 50% nhu cầu thép nội địa Bolivia. Ba dự án công suất mới hoàn toàn sử dụng công nghệ EAF, không xây dựng lò cao mới. Tổng công suất bổ sung khoảng 0,9 triệu tấn/năm, chiếm chưa đến 1,2% công suất hiện có, hầu như không tác động thực chất đến cục diện cung-cầu khu vực. Tuy nhiên, ý nghĩa biểu tượng rất sâu sắc: xác nhận rằng lộ trình công suất mới trong khu vực đã hoàn toàn chuyển sang EAF, khiến hướng chuyển đổi xanh trở nên không thể đảo ngược.

Chính sách bốn quốc gia: Bức tranh phân hóa, chuyển đổi xanh định hình lộ trình công suất tương lai

Chính sách là biến số ngoại sinh then chốt để hiểu quỹ đạo phía cung của Nam Mỹ. Nó không chỉ quyết định ai có thể mở rộng, ai chỉ có thể tồn tại, và ai sẽ rời khỏi thị trường, mà còn là nhân tố thúc đẩy cốt lõi cho xu hướng giá và sản lượng năm 2026.

Brazil — Chính sách toàn diện nhất: Song hành rào cản thương mại và chuyển đổi xanh

Về phòng vệ thương mại, Brazil có tuyến phòng vệ thương mại nghiêm ngặt nhất Nam Mỹ: hạn ngạch nhập khẩu + thuế ngoài hạn ngạch 25%+ + các biện pháp chống bán phá giá tập trung nhắm vào thép cán nguội/cán nóng/mạ. Đầu năm 2026, thuế chống bán phá giá đối với CRC/thép mạ/HRC Trung Quốc lên tới 709 USD/tấn, mức cao nhất trong lịch sử khu vực. Về chuyển đổi xanh, chiến lược "Tân Công nghiệp hóa" (NIB) xác định thép là trọng tâm giảm carbon, tận dụng thủy điện, điện gió và năng lượng sinh khối để xây dựng quốc gia xuất khẩu thép carbon thấp hàng đầu thế giới. "Quỹ Khí hậu" BNDES cung cấp vay lãi suất thấp chuyên biệt cho nâng cấp hiệu quả năng lượng, thay thế than bằng khí tự nhiên/hydro, và hạ tầng tái chế phế liệu. Dưới áp lực từ Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của châu Âu, chính sách buộc các doanh nghiệp (như ArcelorMittal và Gerdau) tăng tỷ trọng EAF và khuyến khích tích hợp công nghệ Sắt hoàn nguyên trực tiếp (DRI) với ngành hydro xanh. Logic chính sách rõ ràng: trước tiên ổn định lợi nhuận bằng rào cản thương mại, sau đó thúc đẩy chuyển đổi bằng quỹ khí hậu—cả hai tiến hành đồng bộ.

Argentina — Doanh nghiệp tự cứu dẫn dắt: Cổ tức năng lượng thay thế trợ cấp nhà nước

Chính quyền Milei đang thúc đẩy cải cách tự do hóa kinh tế, chuyển từ "thay thế nhập khẩu do nhà nước dẫn dắt" sang "giảm chi phí và nâng cao hiệu quả do doanh nghiệp chủ đạo." Về bảo hộ thương mại, Argentina từng sử dụng rộng rãi hệ thống cấp phép nhập khẩu SIRA để hạn chế nhập khẩu thép; dù môi trường thương mại đang hướng tới mở cửa, chính phủ vẫn sẽ triển khai công cụ chống bán phá giá khi đối mặt chiến tranh giá. Về ưu đãi đầu tư, thiếu trợ cấp trực tiếp cấp quốc gia, nhưng cổ tức chính sách năng lượng đáng kể. Các doanh nghiệp như Ternium đã xây dựng trang trại điện gió quy mô lớn tại tỉnh San Luis, được hưởng ưu đãi tiếp cận lưới điện quốc gia và tín chỉ carbon. Về giảm phát thải carbon, phản ứng với quy tắc thị trường quốc tế mang tính bị động. Thiếu trợ cấp lớn, họ áp dụng lộ trình giảm "từng bước": tăng tỷ lệ sử dụng thép phế và tối ưu hiệu suất lò cao, thay vì trực tiếp triển khai dự án hydro xanh chi phí cao.Phản ánh dữ liệu trực tiếp: Trong giai đoạn đầu cải cách của Milei, chi tiêu chính phủ bị cắt giảm. Tiêu thụ thép Argentina giảm mạnh từ 6 triệu tấn năm 2023 xuống 4,6 triệu tấn năm 2024, tỷ lệ sử dụng công suất sau đó giảm từ 68% xuống 51%, mức thấp nhất trong một thập kỷ. Việc phát triển quy mô lớn mỏ khí đá phiến Vaca Muerta là một trong số ít nguồn tiêu thụ thép gia tăng thực sự tại Argentina, sức kéo đối với thép ống dẫn và OCTG sẽ dần rõ rệt sau năm 2026.

Chile — Tiên phong chuyển đổi triệt để: Lò cao thoái lui, khóa chặt tương lai hydro xanh

Tương lai ngành thép hoàn toàn gắn liền với "Chiến lược Hydro Xanh Quốc gia." Chính phủ nhằm xây dựng Chile thành trung tâm sản xuất hydro xanh toàn cầu, trao quyền cho khai khoáng xanh và thép xanh. Về bảo hộ thương mại, thuế chống bán phá giá tạm thời (trên 20%) được áp dụng để đối phó thép nhập khẩu giá rẻ (chủ yếu dùng cho bi nghiền đồng). Tuy nhiên, việc đóng cửa vĩnh viễn lò cao của Compañía Siderúrgica Huachipato (CAP) báo hiệu sự thỏa hiệp chính sách, chuyển từ "bảo vệ công suất lạc hậu" sang "chuyển đổi và tái cơ cấu triệt để." Quỹ CORFO hoàn toàn nghiêng về "chuyển đổi xanh," cung cấp tài trợ trực tiếp và hỗ trợ mặt bằng cho các công ty tham gia dự án thí điểm H2-DRI. Chính sách thuế carbon hoàn thiện đã đẩy chi phí vận hành lò cao truyền thống tăng cao; công suất mới trong tương lai gần như hoàn toàn bị chính sách khóa vào lò điện hồ quang sử dụng thép phế (AZA) hoặc các dự án luyện kim mới dựa trên năng lượng tái tạo.

Venezuela — Chế độ sinh tồn cho tài sản hiện hữu: Cấm vận và mất điện kìm hãm tiềm năng tài nguyên

Ngành thép với Siderúrgica del Orinoco (SIDOR) là hạt nhân tuyệt đối, được coi là tài nguyên chiến lược quốc gia, hoàn toàn do nhà nước kiểm soát. Kế hoạch hiện tại không phải "chuyển đổi" mà là "sinh tồn" — ưu tiên khôi phục công suất cơ bản bị đình trệ do mất điện diện rộng, thiết bị lão hóa và chảy máu chất xám. Chịu tác động nặng nề từ cấm vận quốc tế và thiếu hụt ngoại tệ trầm trọng, thị trường về cơ bản bán khép kín; khó nhập khẩu thép quy mô lớn, dẫn đến thị trường nội địa hoàn toàn bị hạn chế nguồn cung, nhà nước độc quyền kênh xuất nhập khẩu. Thiếu cơ chế khuyến khích đầu tư dựa trên thị trường hiệu quả, vốn tư nhân nước ngoài phần lớn đã rút lui. "Đầu tư" hiện tại chủ yếu dựa vào thỏa thuận song phương giữa các chính phủ (như đổi dầu lấy thiết bị và bảo trì kỹ thuật). Trong bối cảnh khủng hoảng sinh tồn, chính sách bảo vệ môi trường và giảm carbon gần như hoàn toàn bị đình trệ hoặc bị gạt ra ngoài lề. Dù sở hữu thủy điện đập Guri và tài nguyên khí tự nhiên (có thể phát triển DRI carbon thấp), việc thiếu vốn nâng cấp công nghệ khiến những lợi thế tài nguyên này không thể chuyển hóa thành năng lực sản xuất thực tế.

Chính sách bốn nước đã hình thành phân tầng rõ ràng: Brazil thống trị bức tranh khu vực với bộ công cụ chính sách hoàn chỉnh nhất và bảo hộ thương mại mạnh nhất; Chile đặt cược vào lộ trình hydro xanh với tư thế chuyển đổi quyết liệt nhất; Argentina dựa vào cổ tức năng lượng để trợ cấp năng lực cạnh tranh doanh nghiệp; còn mục tiêu hàng đầu của Venezuela vẫn là "duy trì vận hành" giữa cấm vận và khủng hoảng điện. Bối cảnh phân hóa này sẽ tiếp tục củng cố trong những năm tới.

Phía cầu: Tiêu dùng phục hồi nhẹ; "Khoảng cách chất lượng" là ràng buộc cấu trúc không thể giải quyết

Xu hướng tiêu dùng: Nhu cầu là điểm khởi đầu, nhập khẩu là van điều tiết

Đường cong biến động tiêu dùng thể hiện rõ đặc trưng "xung chính sách". Đáng chú ý, đỉnh 51,1 triệu tấn năm 2021 không phải là mức nhu cầu bền vững mà là kết quả của cú đẩy một lần từ kích thích tài khóa; sự sụt giảm sau đó chỉ là quay về đường xu hướng dài hạn, không phải sụp đổ nhu cầu. Sự phục hồi nhẹ giai đoạn 2024–2026 mới là đường xu hướng thực phản ánh nhu cầu tiêu dùng cuối cùng. Về cơ cấu ngành tiêu dùng của từng quốc gia, Brazil là thị trường lớn duy nhất mà sản xuất chiếm tỷ trọng lớn hơn xây dựng. Tại Chile, sự phụ thuộc vào thép xây dựng càng tăng sau khi Huachipato đóng cửa. Nền tảng công nghiệp Venezuela cực kỳ yếu, tiêu dùng gần như toàn bộ là thép xây dựng.

Ba động lực tiêu dùng cốt lõi hỗ trợ nền tảng nhu cầu:

- Hỗ trợ hạ tầng: Chương trình PAC "Tăng tốc tăng trưởng" của Brazil (tổng cộng 340 tỷ đô la trong năm năm) và mở rộng đường ống Vaca Muerta của Argentina cung cấp nền tảng mua sắm chính phủ ổn định cho vật liệu xây dựng.

- Nâng cấp sản xuất: Ngành ô tô Brazil (sản xuất khoảng 2 triệu xe/năm) và ngành thiết bị gia dụng (quy mô top 10 toàn cầu) tiếp tục thúc đẩy nhu cầu mạnh mẽ đối với sản phẩm dẹt cao cấp, phụ thuộc nhập khẩu để bù đắp thiếu hụt.

- Khả năng chống chịu đô thị hóa: Tỷ lệ đô thị hóa tăng liên tục tại Nam Mỹ (khoảng 87% tại Brazil) tạo neo nhu cầu dài hạn cho thép xây dựng, giúp tiêu dùng thép xây dựng khu vực có khả năng chống chịu suy giảm mạnh.

Khoảng cách chất lượng: Bất cân đối cung cầu mang tính cấu trúc và nguồn gốc nhập khẩu cứng nhắc

Mâu thuẫn cấu trúc cốt lõi nhất của ngành thép Nam Mỹ là sự song song tồn tại giữa "dư thừa nguồn cung thép dài" và "thiếu hụt nghiêm trọng sản phẩm dẹt". " Mâu thuẫn này trực tiếp quyết định cơ cấu sản phẩm và tính không thể thay thế của hàng nhập khẩu.

Hàng nhập khẩu phải được phân thành hai loại dựa trên bản chất:

- Nhập khẩu cứng: Sản phẩm không có năng lực sản xuất nội địa, chủ yếu là sản phẩm dẹt (mạ/HRC/CRC, chiếm khoảng 54,5% nhập khẩu Nam Mỹ). Những mặt hàng này bắt buộc phải nhập bất kể thuế cao đến đâu.

- Nhập khẩu thay thế cạnh tranh: Sản phẩm có năng lực sản xuất nội địa, nhưng sản phẩm Trung Quốc có giá thấp hơn, khiến người mua chọn nhập khẩu thay vì mua nội địa. Chủ yếu là sản phẩm dài (thép thanh vằn/dây cuộn/phôi thép, chiếm khoảng 25%).

Thuế chống bán phá giá chủ yếu nhắm vào loại sau—nhập khẩu thay thế cạnh tranh. Đối với nhập khẩu cứng sản phẩm dẹt, ADD chỉ có thể thay đổi quốc gia nguồn nhập khẩu (chuyển từ Trung Quốc sang Việt Nam/Hàn Quốc) chứ không thể loại bỏ nhu cầu nhập khẩu. Đây là lý do cơ bản tại sao nhập khẩu Nam Mỹ dự kiến giảm mạnh 10,9% năm 2026, nhưng vẫn duy trì quy mô 16,4 triệu tấn—khoảng cách nhu cầu cơ cấu vẫn rất thực tế.

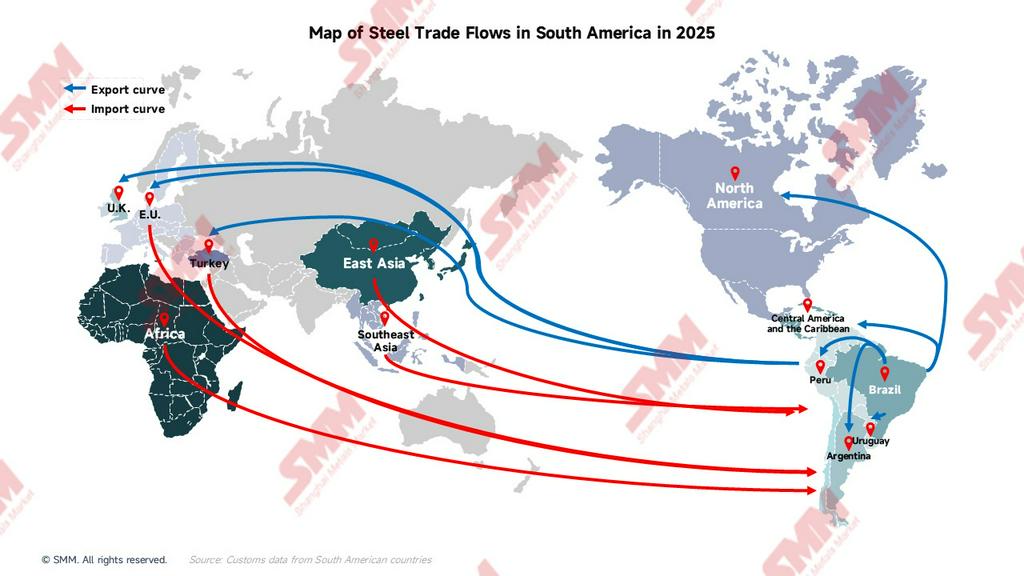

Dòng chảy thương mại: Bức tranh động, logic sản phẩm và phân tích chuyên sâu bản đồ dòng chảy

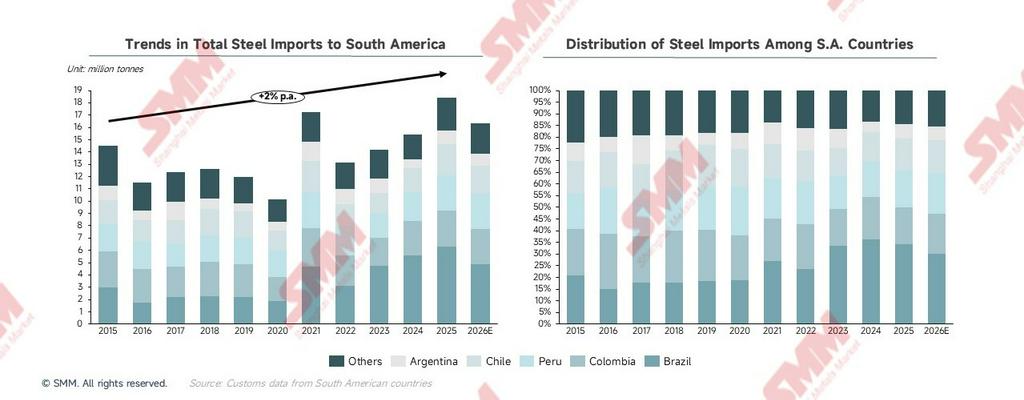

Tổng nhập khẩu: Chuyển dịch cơ cấu từ "Lấp khoảng trống nhu cầu" sang "Thay thế thị trường cạnh tranh"

Quỹ đạo phát triển tổng nhập khẩu thép Nam Mỹ không đơn thuần là đường cong đi lên; nó phản ánh hai giai đoạn lịch sử hoàn toàn khác nhau. Logic cơ bản thúc đẩy tăng trưởng nhập khẩu đã thay đổi căn bản vào khoảng năm 2023.

- 2015–2022: Nhập khẩu chủ yếu lấp khoảng trống nhu cầu thực Khối lượng nhập khẩu tăng giảm theo nhu cầu tiêu thụ, thể hiện đặc tính liên kết nhu cầu rõ rệt. Năm 2020, tiêu thụ giảm xuống mức thấp lịch sử do đại dịch, nhập khẩu cũng giảm mạnh còn 10,1 triệu tấn. Năm 2021, kích thích tài khóa đẩy tiêu thụ lên đỉnh lịch sử, nhập khẩu tương ứng tăng vọt lên 17,2 triệu tấn. Bản chất nhập khẩu giai đoạn này là lấp khoảng trống thụ động: dù sản xuất nội địa hoạt động hết công suất vẫn không đáp ứng được nhu cầu tăng đột biến. Nhập khẩu là kết quả, không phải nguyên nhân.

- Từ năm 2023 trở đi: Nhập khẩu chủ động chiếm thị phần hiện có, bản chất thay đổi căn bản

- 2023: Tiêu thụ chỉ giảm nhẹ, nhưng nhập khẩu vẫn tăng đều. Nhập khẩu mở rộng trong khi nhu cầu yếu cho thấy nhập khẩu đang cạnh tranh giành thị phần trong thị trường hiện có, thay vì lấp đầy khoảng trống nhu cầu mới.

- 2024: Tiêu thụ phục hồi khoảng 9,3%, nhập khẩu tăng đồng bộ khoảng 8,5%, trong khi sản xuất nội địa chỉ tăng 0,9%. Khi tiêu thụ tăng nhưng nhà sản xuất nội địa không được hưởng lợi, thị trường gia tăng đang bị nhập khẩu chiếm lĩnh.

- 2025: Tiêu thụ tiếp tục tăng nhẹ, nhưng nhập khẩu tăng vọt lên 18,4 triệu tấn, đạt mức cao nhất 10 năm, trong khi sản xuất nội địa thực tế giảm trong cùng kỳ. Đây là tín hiệu rõ ràng nhất: thép Trung Quốc giá rẻ không còn chỉ lấp đầy khoảng trống; chúng đang thay thế một cách có hệ thống năng lực sản xuất nội địa trong thị trường hiện có thông qua lợi thế giá, đè nén giá nội địa, giảm ý muốn vận hành của nhà sản xuất và khiến tỷ lệ sử dụng công suất giảm.

Bước ngoặt là sự dịch chuyển giảm mang tính hệ thống của giá FOB xuất khẩu Trung Quốc. Từ năm 2023, giá FOB xuất khẩu Trung Quốc dao động trong vùng giá thấp dài hạn, thu hẹp đáng kể chênh lệch giá với giá nội địa Nam Mỹ. Lợi thế giá của thép Trung Quốc nhập khẩu đủ để chủ động thay thế sản phẩm nội địa, ngay cả trong điều kiện tăng trưởng tiêu thụ hạn chế. Điều này đã biến nhập khẩu từ "lấp đầy khoảng trống" thành "thay thế cạnh tranh", tranh giành thị trường hiện có với nhà sản xuất nội địa. Sự thay đổi bản chất này là nguyên nhân gốc rễ thực sự đằng sau việc các nước trong khu vực triển khai tập trung các biện pháp chống bán phá giá vào năm 2025, chứ không phải chỉ đơn thuần là xung lực bảo hộ thương mại.

Nhìn về năm 2026, nhập khẩu khu vực dự kiến giảm xuống 16,4 triệu tấn. Đây không phải do nhu cầu thu hẹp, mà là chính sách đang tái định hình bối cảnh cạnh tranh. Việc Brazil áp thuế chống bán phá giá lên tới 709 USD/tấn đối với sản phẩm CRC/mạ của Trung Quốc đã trực tiếp cắt đứt lợi thế giá của thép Trung Quốc giá rẻ tại Nam Mỹ, loại bỏ nền tảng cho khối lượng lớn nhập khẩu thay thế cạnh tranh. Tuy nhiên, nhập khẩu sản phẩm phẳng cứng (vốn thiếu năng lực sản xuất nội địa) không bị nén bởi thuế chống bán phá giá và sẽ duy trì quy mô đáng kể. Điều này giải thích tại sao dù giảm mạnh 10,6%, nhập khẩu sẽ không về zero; mức nền 16,4 triệu tấn nhập khẩu phản ánh khoảng trống cơ cấu thực sự của khu vực.

Nhìn vào biến động lịch sử của mức độ phụ thuộc nhập khẩu ở các quốc gia khác nhau, Brazil có mức tăng mạnh nhất kể từ 2024—từ 27% năm 2021 lên 33% năm 2025. Điều này phản ánh cú sốc từ hàng nhập khẩu Trung Quốc tập trung chủ yếu vào việc đè nén các nhà sản xuất nội địa Brazil, khiến Brazil trở thành quốc gia có phản ứng chính sách chống bán phá giá mạnh mẽ nhất.

Cơ cấu sản phẩm nhập khẩu theo quốc gia: Quốc tịch quyết định sản phẩm, sản phẩm hé lộ cơ cấu công nghiệp

Cơ cấu sản phẩm nhập khẩu là cửa sổ trực tiếp nhất để hiểu giai đoạn phát triển và khoảng trống năng lực của ngành thép mỗi quốc gia. Dưới đây là phân tích theo từng quốc gia về sản phẩm nhập khẩu và logic công nghiệp đằng sau.

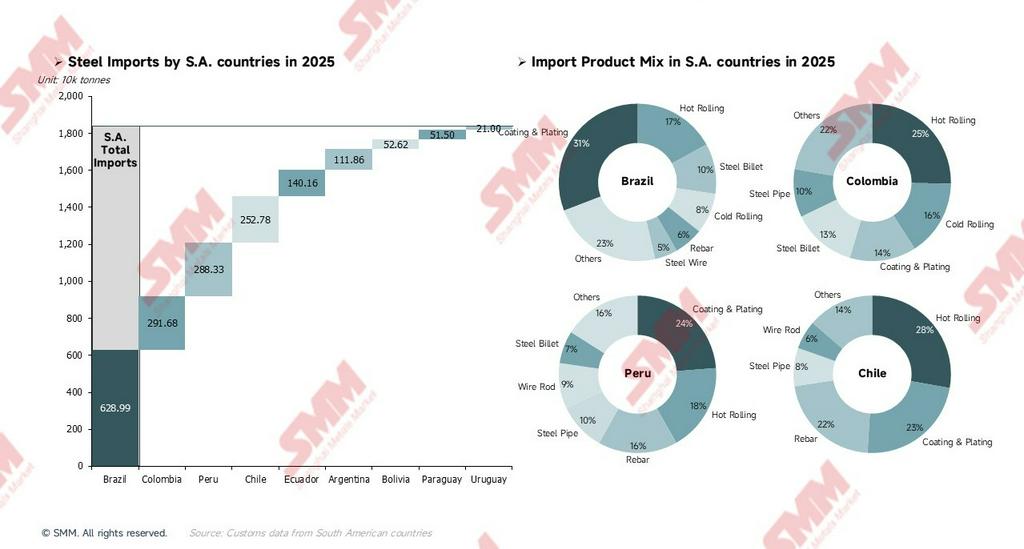

Brazil — Quy mô lớn nhất, sản phẩm phẳng chiếm ưu thế, ẩn chứa logic "chênh lệch giá tái xuất"

Tổng nhập khẩu của Brazil đạt 6,289 triệu tấn, là quốc gia nhập khẩu lớn nhất khu vực. Nguồn ngoài khu vực chiếm 99%, gần như hoàn toàn phụ thuộc nhập khẩu từ ngoài châu lục—vì bản thân Brazil là trung tâm cung ứng trong khu vực. Sản phẩm phẳng (mạ, HRC và CRC) cộng lại chiếm khoảng 56%, tạo thành lõi tuyệt đối của nhập khẩu Brazil. Đằng sau là ngành ô tô Brazil sản xuất khoảng 2 triệu xe/năm và ngành thiết bị gia dụng nằm trong top 10 toàn cầu. Hai ngành công nghiệp khổng lồ này có nhu cầu mạnh mẽ về sản phẩm phẳng, và dù các tập đoàn nội địa như CSN và Usiminas có dây chuyền sản phẩm phẳng, họ không thể thay thế hoàn toàn nhập khẩu về chất lượng và sự ổn định nguồn cung. Ngay cả sau khi áp thuế chống bán phá giá, lượng nhập khẩu này chỉ chuyển từ Trung Quốc sang các quốc gia thay thế khác chứ không biến mất. Điều đáng nghiên cứu sâu hơn là nhập khẩu phôi thép. Bản thân Brazil là nhà xuất khẩu phôi thép lớn nhất Nam Mỹ (xuất khẩu tới 8,68 triệu tấn phôi năm 2025), nhưng đồng thời nhập khẩu phôi thép với quy mô đáng kể. Đây không phải là mâu thuẫn; thực tế, các nhà máy cán địa phương nhập phôi giá rẻ (thường từ Trung Quốc hoặc Ai Cập) để cán trực tiếp thành sản phẩm hoàn chỉnh, linh hoạt hơn và chi phí thấp hơn so với mua phôi từ các nhà máy thép liên hợp trong nước. Logic kinh doanh chênh lệch giá này sẽ bị ảnh hưởng nghiêm trọng khi thuế chống bán phá giá được siết chặt, có thể buộc các nhà máy cán tăng tỷ lệ mua phôi nội địa, gián tiếp thúc đẩy công suất vận hành của các nhà máy thép lớn trong nước.

Ngoại trừ Brazil, các thị trường còn lại ở Nam Mỹ phần lớn đã mất khả năng cạnh tranh chuỗi cung ứng toàn diện. Họ chỉ tồn tại trong nước ở mảng thép dài nhờ lợi thế hiệp đồng khu vực và rào cản logistics, trong khi ở lĩnh vực thép dẹt và thép đặc biệt giá trị gia tăng cao, họ hoàn toàn trở thành thị trường tiêu thụ cứng nhắc và chiến trường thuế quan cho các nhà xuất khẩu toàn cầu (đặc biệt là châu Á).

- Colombia — Trung tâm Trung chuyển Địa chính trị và Chuỗi Giá trị Ẩn: Colombia sử dụng nhập khẩu toàn cầu hóa để nuôi thương mại gia công khu vực hóa. Giá trị cốt lõi không nằm ở sản lượng thép, mà ở "chức năng trung chuyển" được địa chính trị trao cho—biến sản phẩm dẹt quốc tế giá rẻ thành vật liệu thiết yếu cho ngành dầu khí và cơ sở hạ tầng Venezuela, từ đó xây dựng chuỗi giá trị ẩn ở bắc Nam Mỹ có khả năng miễn nhiễm cao với các lệnh trừng phạt.

- Peru — Trung tâm Thương mại Ven biển: Nhập khẩu khoảng 470 nghìn tấn thép thanh vằn Trung Quốc, trong khi nhà sản xuất địa phương cũng xuất khẩu thép thanh vằn tự sản xuất sang các nước láng giềng. Hai chuỗi cung ứng song song nhưng phục vụ chức năng khác nhau: thép thanh vằn nhập từ Trung Quốc chiếm lĩnh thị trường xây dựng thành phố ven biển qua lợi thế giá, trong khi thép thanh vằn xuất khẩu nội địa thâm nhập các nước láng giềng nội địa nhờ lợi thế chi phí logistics và khả năng thích ứng với tiêu chuẩn xây dựng vùng cao.

- Chile — Phụ thuộc Bên ngoài Sâu và Rủi ro Thép Đặc biệt Khai khoáng: Nhập khẩu ngoài khu vực chiếm 95%, là thị trường có mức phụ thuộc bên ngoài cao nhất trong khu vực. Trước khi lò cao đóng cửa vĩnh viễn vào tháng 9/2024, Chile có thể đáp ứng nội địa ít nhất một phần nhu cầu thép thanh vằn; kể từ đó, thép thanh vằn hoàn toàn phụ thuộc nhập khẩu, khiến chi phí thép của ngành xây dựng Chile hoàn toàn phơi nhiễm trước biến động thị trường quốc tế. Đồng thời, với tư cách là nhà sản xuất đồng lớn nhất thế giới, hoạt động nghiền đồng của Chile đòi hỏi lượng lớn bi nghiền bằng thép. Nhu cầu này rất cứng nhắc, đây là lý do trực tiếp khiến Chile là quốc gia đầu tiên áp thuế chống bán phá giá tạm thời hơn 20% đối với thép làm bi nghiền đồng — lượng nhập khẩu lớn, khó thay thế nội địa, và mục tiêu chính sách là tạo không gian sinh tồn cho các nhà sản xuất trong nước.

- Argentina — Mẫu điển hình về hiệp đồng chuỗi giá trị khu vực: Đặc điểm lớn nhất của nhập khẩu Argentina là thương mại nội khối chiếm 70%, trong đó khoảng 760 nghìn tấn đến từ Brazil, khiến đây trở thành quốc gia phụ thuộc nhất vào thương mại nội khối tại Nam Mỹ. Phôi thép là danh mục sản phẩm nhập khẩu lớn nhất của Argentina, chủ yếu từ Brazil — đây là biểu hiện điển hình nhất của phân công chuỗi giá trị nội khối tại Nam Mỹ. Các doanh nghiệp cán thép Argentina nhập phôi trực tiếp từ các nhà máy thép Brazil và hoàn thành quy trình cán tại chỗ, tránh đầu tư trùng lặp để xây dựng dây chuyền sản xuất hoàn chỉnh từ lò cao đến nhà máy cán.

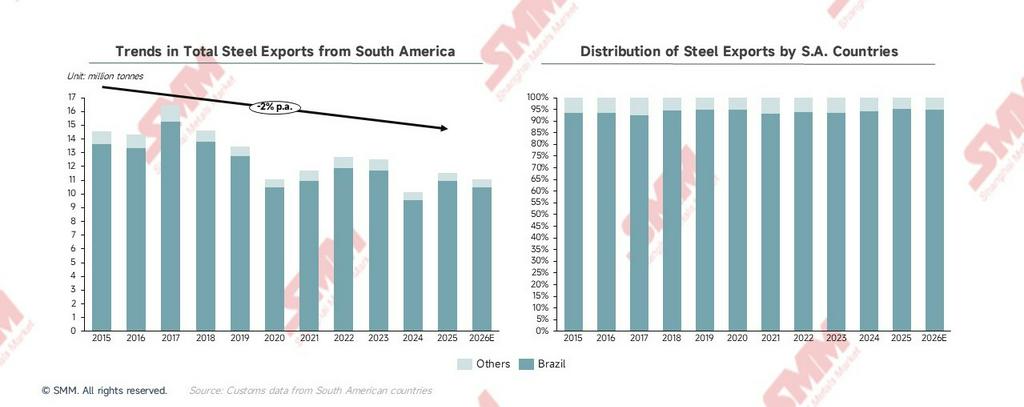

Tổng xuất khẩu: Ba áp lực cấu trúc đằng sau sự thu hẹp dài hạn

Xuất khẩu thép Nam Mỹ liên tục đi xuống kể từ đỉnh năm 2017, chạm mức thấp nhất 10 năm là 10,1 triệu tấn vào năm 2024, trước khi phục hồi nhẹ lên 11,5 triệu tấn vào năm 2025. Xuất khẩu thép Nam Mỹ đã bước vào kênh giảm và dao động, phản ánh áp lực liên tục lên năng lực cạnh tranh xuất khẩu của khu vực. Xuất khẩu của Brazil luôn chiếm khoảng 95% tổng lượng khu vực trong những năm gần đây; do đó, xu hướng xuất khẩu Nam Mỹ thực chất tương đương xu hướng xuất khẩu của Brazil. Nghiên cứu xuất khẩu Nam Mỹ về bản chất là nghiên cứu động thái xuất khẩu của Brazil.

Ba áp lực cấu trúc gây thu hẹp xuất khẩu dài hạn:

- Xuất khẩu phôi thép chiếm khoảng 79% tổng xuất khẩu của Brazil: Phôi thép là bán thành phẩm có giá trị gia tăng thấp nhất trong chuỗi giá trị thép. Điều này khiến khu vực luôn bị đẩy về phía nguyên liệu thô trong thương mại thép toàn cầu, giá cả hoàn toàn phụ thuộc vào biến động thị trường phôi thép toàn cầu, không có quyền định giá.

- Xuất khẩu sang Mỹ chiếm khoảng 59% tổng xuất khẩu của Brazil: Năm 2025, thuế 25% theo Mục 232 của Mỹ tiếp tục gây áp lực. Cùng với việc xuất khẩu của Brazil tập trung cao độ vào một thị trường duy nhất, bất kỳ thay đổi chính sách nào của Mỹ đều tác động trực tiếp đến hiệu suất xuất khẩu tổng thể của khu vực — cú sốc gần như không thể bù đắp qua các thị trường khác trong ngắn hạn.

- Đa dạng hóa xuất khẩu tiến triển chậm: Đa dạng hóa cơ cấu quan trọng hơn đa dạng hóa số lượng. Brazil đang đẩy mạnh xuất khẩu sang châu Âu và thị trường nội khối Mỹ Latinh, nhưng các thị trường này có khả năng hấp thụ phôi thép hạn chế và năng lực đàm phán giá yếu. Bước đột phá thực sự nằm ở việc chuyển từ "bán phôi thép" sang "bán phôi thép xanh, carbon thấp." Trong khuôn khổ CBAM, lợi thế sản xuất carbon thấp của các công ty như Gerdau (cường độ phát thải carbon khoảng 0,91 tấn CO₂/tấn thép, chỉ bằng 50% mức trung bình toàn cầu) sẽ tạo ra lợi thế cạnh tranh khác biệt vượt ngoài giá cả. Đây là con đường cốt lõi để nâng cấp chiến lược xuất khẩu.

Hồ sơ sản phẩm xuất khẩu theo quốc gia: Mô tả chính xác vị trí trong chuỗi giá trị

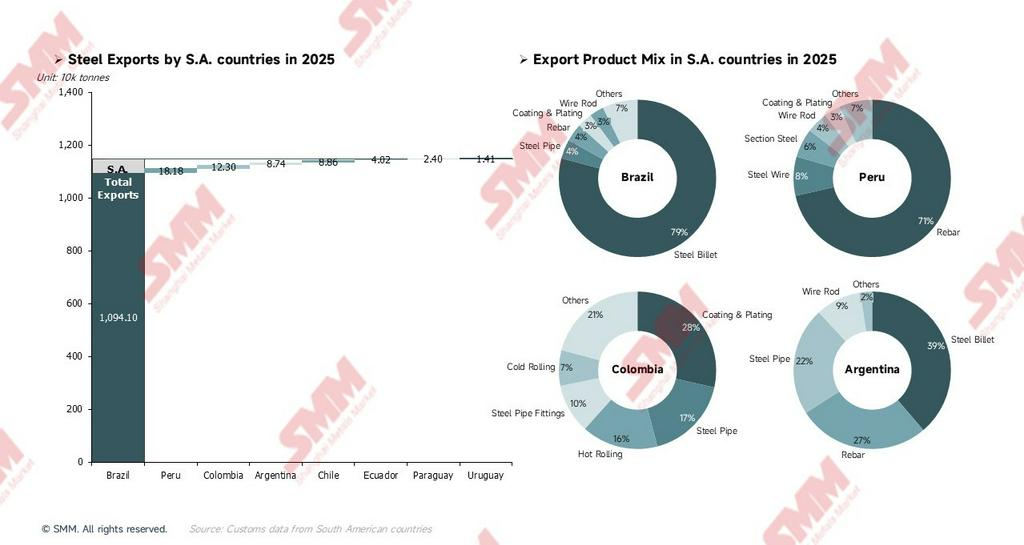

Brazil — Phôi thép chiếm chủ đạo, thị trường tập trung cao

Xuất khẩu ống thép chủ yếu do Tenaris đảm nhận (doanh nghiệp dẫn đầu toàn cầu về ống liền mạch OCTG), sản phẩm bao gồm ống OCTG, ống dẫn, ống cơ khí và ống ô tô. Đây là một trong những danh mục có giá trị gia tăng cao nhất trong danh mục xuất khẩu của Brazil. Điều này cho thấy dù Brazil thống trị khối lượng xuất khẩu bằng phôi thép giá thấp (79%), mảng ống thép cao cấp đóng góp giá trị xuất khẩu vượt xa tỷ trọng khối lượng, đóng vai trò "neo giá trị" thực sự của xuất khẩu thép Brazil. Đồng thời, xuất khẩu sang châu Âu (8,7%) chủ yếu là phôi thép; khối lượng xuất khẩu cụ thể này là nơi thử nghiệm cốt lõi cho chiến lược phí bảo hiểm xanh trong tương lai. Trong khuôn khổ CBAM, phôi thép carbon thấp sản xuất tại Brazil bằng thủy điện + than sinh khối + phế liệu sẽ có lợi thế đáng kể trong hạch toán chi phí carbon của người mua châu Âu, có khả năng chuyển cạnh tranh từ thuần giá cả sang phí bảo hiểm xanh.

Thiếu quy mô tuyệt đối và lợi thế chi phí toàn cầu, xuất khẩu thép Nam Mỹ (ngoại trừ Brazil) đã trở thành "cuộc chiến sinh tồn trong thị trường ngách."" Peru và Colombia đã đạt được vị thế độc quyền cục bộ và chênh lệch giá trị gia tăng bằng cách xây dựng các rào cản vật lý và địa chính trị đáng gờm (ví dụ: mạng lưới logistics nội địa Andes và chuỗi cung ứng bí mật tới Venezuela). Ngược lại, "khóa chặt sản phẩm sơ cấp" của Argentina và "lang thang hải ngoại" công suất của Chile phơi bày thực tế công nghiệp khắc nghiệt hơn: khi đối mặt với tác động bừa bãi từ nguồn tài nguyên giá rẻ toàn cầu, các ngành thép địa phương thiếu hào bảo vệ chuỗi cung ứng hoàn chỉnh đang lao xuống vực thẳm bị biên duyên hóa thị trường một cách thụ động.

- Peru — Cạnh tranh khác biệt hóa: Rào cản logistics và hành lang "Thép khai khoáng hai chiều": Trong cơ cấu xuất khẩu theo sản phẩm của Peru, thép thanh vằn chiếm tỷ trọng đáng kinh ngạc 71,4%, khẳng định vị thế nhà cung cấp vật liệu xây dựng khu vực, với 89% xuất khẩu chảy sang các nước láng giềng như Bolivia, Chile, Colombia và Ecuador. Trong đó, Bolivia chiếm tới 44% — vì là quốc gia không giáp biển ở độ cao lớn, Peru sở hữu lợi thế logistics rõ ràng. Đáng chú ý, trong khi Peru nhập khẩu dây thép cho bi nghiền đồng, các nhà máy thép địa phương như Aceros Arequipa cũng sản xuất một lượng nhỏ dây thép, một phần đi vào thị trường nội vùng, hình thành mô hình độc đáo "nhập xuất song song thép khai khoáng." Trong bối cảnh khai thác đồng tiếp tục mở rộng, con đường này có thể trở thành hướng tiềm năng để đa dạng hóa sản phẩm xuất khẩu của Peru.

- Colombia — Chuỗi cung ứng ẩn được định hình bởi địa chính trị: Colombia xuất khẩu khoảng 123 nghìn tấn thép năm 2025, trong đó khoảng 78 nghìn tấn chảy sang Venezuela. Dưới sự phong tỏa của các lệnh trừng phạt quốc tế, hành lang thương mại đặc biệt này là kênh đường bộ sống còn nhất để Venezuela tiếp cận thép công nghiệp. Ống thép và phụ kiện ống cùng chiếm 27% lưu lượng sang Venezuela, rất có thể liên quan trực tiếp đến nhu cầu bảo trì và sửa chữa cục bộ cơ sở hạ tầng dầu khí của Venezuela. Đây là chuỗi cung ứng ẩn được định hình bởi địa chính trị, thể hiện tính ổn định cao chừng nào khuôn khổ trừng phạt đối với Venezuela vẫn không thay đổi. Hơn nữa, thép mạ là sản phẩm xuất khẩu có giá trị gia tăng cao nhất của Colombia; một phần trong số này có thể xuất phát từ mô hình thương mại giá trị gia tăng, trong đó Colombia nhập khẩu nguyên liệu thô từ Trung Quốc (HRC/CRC), gia công thành thép mạ tại chỗ, sau đó tái xuất. Mô hình này cho phép Colombia đóng vai trò trung tâm gia công nhẹ trong khu vực.

- Argentina & Chile — Bị khóa chặt ở phân khúc sơ cấp và "Bị biên duyên hóa thụ động": Cơ cấu xuất khẩu của Argentina vẫn bị chi phối bởi các sản phẩm sơ cấp và bán thành phẩm, với phôi thép và thép thanh vằn chiếm tổng cộng 66%. Mặc dù xuất khẩu ống thép đã tăng lên 22%, nhưng để thay đổi căn bản vị trí chuỗi giá trị xuất khẩu của Argentina sẽ cần mở rộng công suất và nâng cấp sản phẩm hơn nữa. Đáng chú ý là sau khi Huachipato đóng cửa, sản lượng còn lại của Chile chủ yếu được dùng để xuất khẩu thay vì bán nội địa — vì nhu cầu thép thanh vằn và vật liệu xây dựng trong nước đã được đáp ứng bởi hàng nhập khẩu Trung Quốc với lợi thế giá. Không thể cạnh tranh tại thị trường nội địa, các nhà sản xuất buộc phải chuyển hướng sản phẩm sang Cộng hòa Dominica, các thị trường Caribbean khác và các nước láng giềng để tìm đầu ra. Đây là cái giá thực tế phải trả cho lộ trình chuyển đổi triệt để: công suất được giữ lại, nhưng vị thế thị trường bị biên duyên hóa một cách cưỡng bức.

Bản đồ Dòng chảy Thương mại Toàn cầu 2025: Tập trung Lưỡng cực, Khoảng cách Đa dạng hóa Lộ rõ

Nguồn nhập khẩu: Đông Á (72,9%) so với Phần còn lại của Thế giới (27,1%)

Nguồn nhập khẩu của Nam Mỹ tập trung cực kỳ cao vào một khu vực duy nhất, các khu vực còn lại phân tán cao với khối lượng rất nhỏ. Cơ cấu này quyết định rằng nếu chính sách xuất khẩu của Đông Á (Trung Quốc) thay đổi, Nam Mỹ sẽ chịu cú sốc hệ thống cả về giá và nguồn cung, vì các nguồn khác không thể lấp đầy khoảng trống một cách hiệu quả trong ngắn hạn.

-

Đông Á: 13,41 triệu tấn — Đông Á (Trung Quốc, Nhật Bản, Hàn Quốc) thống trị nguồn nhập khẩu của Nam Mỹ với tỷ trọng tuyệt đối 73%. Điều này cho thấy rõ ràng an ninh nguồn cung thép của Nam Mỹ gần như hoàn toàn phơi nhiễm trước những thay đổi chính sách xuất khẩu từ Đông Á, đặc biệt là Trung Quốc. Việc Trung Quốc liên tục mở rộng xuất khẩu sang Nam Mỹ trong năm 2025 là động lực trực tiếp đẩy nhập khẩu của Nam Mỹ lên mức đỉnh lịch sử 18,4 triệu tấn. Việc triển khai các chính sách chống bán phá giá về bản chất là sự điều chỉnh chính sách của Nam Mỹ đối với sự thống trị quá mức của Đông Á.

-

Đông Nam Á: 0,61 triệu tấn — Mặc dù khối lượng nhỏ, nhưng tầm quan trọng chiến lược đang gia tăng. Việt Nam là nguồn cung chính và hiện là nguồn tăng trưởng nhanh nhất cho nhập khẩu của Nam Mỹ. Khi thuế chống bán phá giá đối với Trung Quốc có hiệu lực tại Brazil và các quốc gia khác, các nhà nhập khẩu đang nhanh chóng chuyển nguồn mua từ Trung Quốc sang các nhà cung cấp thay thế có thuế thấp hơn như Việt Nam và Hàn Quốc—xu hướng dự kiến tăng đáng kể vào năm 2026. Sự trỗi dậy của Đông Nam Á là phản ứng cấu trúc trực tiếp trước lượng xuất khẩu khổng lồ từ Đông Á sang Nam Mỹ.

-

Châu Phi: 0,36 triệu tấn — Chủ yếu từ Ai Cập, với sản phẩm gồm phôi thép và vật liệu xây dựng, đóng vai trò nguồn cung quan trọng cho nhập khẩu phôi thép của Brazil. Nhờ chi phí sản xuất phôi thấp và bố trí chiến lược tại thị trường Nam Mỹ, Ai Cập giữ thị phần ổn định trong nhập khẩu phôi thép của Brazil. Không bị ảnh hưởng trực tiếp bởi thuế chống bán phá giá của Nam Mỹ (chủ yếu nhắm vào Trung Quốc), khối lượng này có thể mở rộng thêm vào năm 2026.

-

EU & Thổ Nhĩ Kỳ: 0,96 triệu tấn — Thổ Nhĩ Kỳ chủ yếu cung cấp thép thanh vằn và vật liệu xây dựng, phục vụ thị trường Chile và Peru. Khi thuế chống bán phá giá đẩy sản phẩm Trung Quốc ra ngoài, vai trò nguồn cung thay thế của Thổ Nhĩ Kỳ sẽ nổi bật hơn. Đồng thời, sản phẩm từ các nước EU như Đức và Tây Ban Nha chủ yếu là thép đặc biệt cao cấp, thép cán nguội và thép silic—các danh mục nhập khẩu cứng với khả năng thay thế cực thấp. Những mặt hàng nhập khẩu này hầu như không bị ảnh hưởng bởi thuế chống bán phá giá và chủ yếu đáp ứng nhu cầu quy cách đặc biệt của ngành ô tô và năng lượng Brazil.

Điểm đến xuất khẩu: Bắc Mỹ (61,8%) so với Phần còn lại của Thế giới (38,2%)

-

Bắc Mỹ: 7,1 triệu tấn — Hoa Kỳ chiếm phần lớn, với Mexico và Canada bổ sung. Có thể nói gần như chính xác rằng xuất khẩu của Nam Mỹ chính là xuất khẩu của Brazil, và xuất khẩu của Brazil chính là xuất khẩu sang Mỹ. Rủi ro phụ thuộc cao vào một thị trường duy nhất là dấu hiệu cảnh báo lớn nhất trên bản đồ này—thuế 25% theo Mục 232 của Hoa Kỳ tiếp tục gây áp lực, và khối lượng xuất khẩu khổng lồ này khó có thể tìm được thị trường hấp thụ có quy mô tương đương ở nơi khác.

-

EU: 0,92 triệu tấn — EU là hướng xuất khẩu có tiềm năng lớn nhất đối với Nam Mỹ, với phôi thép chiếm chủ đạo trong cơ cấu sản phẩm xuất khẩu; đây là chiến trường cốt lõi cho chiến lược phí bảo hiểm xanh. Khi khung CBAM dần triển khai, việc hạch toán chi phí carbon của người mua châu Âu sẽ mở rộng sang thép nhập khẩu, cho phép Brazil hình thành lợi thế cạnh tranh khác biệt ngoài giá cả. Đây là hướng có giá trị chiến lược cao nhất để nâng cấp xuất khẩu Nam Mỹ, nhưng khối lượng hiện tại còn kém xa so với Bắc Mỹ.

-

Trung Mỹ & Caribbean: 0,47 triệu tấn — Chủ yếu chảy đến Cộng hòa Dominica, Costa Rica, Guatemala, v.v. Đây là hướng mới nổi tăng trưởng nhanh cho xuất khẩu Nam Mỹ, chủ đạo là thép dài như thép thanh vằn và vật liệu xây dựng. Cường độ cạnh tranh thấp hơn châu Âu hoặc Mỹ, là nguồn tăng trưởng biên hiệu quả cao cho đa dạng hóa xuất khẩu.

-

Thương mại nội vùng: Brazil là "Trung tâm cung ứng khu vực" duy nhất — Là hub cấp một duy nhất, Brazil cung cấp cho các nước nội vùng tổng cộng khoảng 1,835 triệu tấn. Peru đóng vai trò nút cấp hai, chuyển đổi một phần nhập khẩu thành tái xuất sang các nước không giáp biển như Bolivia và Chile. Colombia đóng vai trò đặc biệt là hành lang thép đường bộ duy nhất đến Venezuela. Cấu trúc phân tầng này rất ổn định nhưng đồng thời rất mong manh — bất kỳ thay đổi sản xuất lớn hoặc điều chỉnh chính sách xuất khẩu nào của Brazil sẽ tạo hiệu ứng domino lan truyền qua toàn bộ mạng lưới thương mại nội vùng, với Argentina (68,3% nhập khẩu đến từ Brazil) chịu ảnh hưởng đầu tiên.

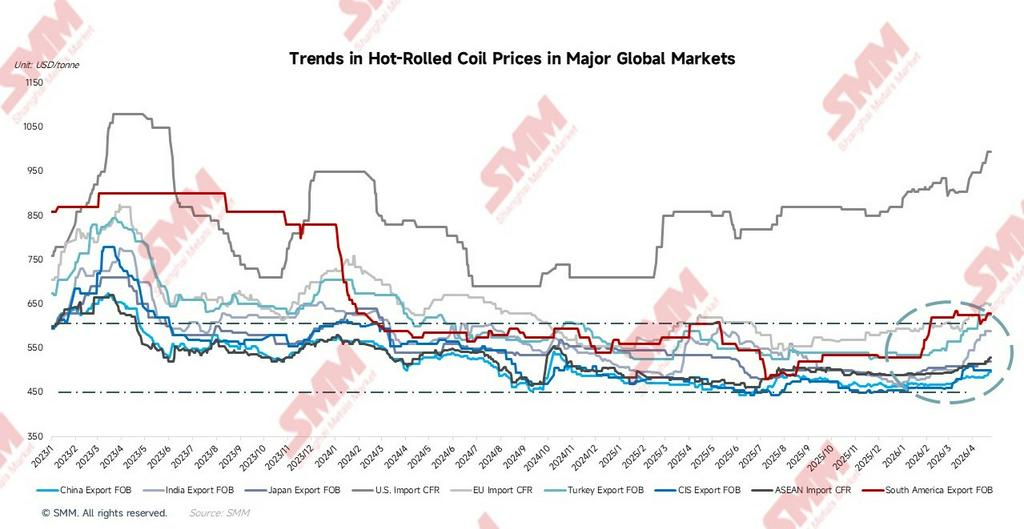

Bối cảnh định giá toàn cầu: Phân hóa giữa phía Đông thấp và phía Tây cao; Nam Mỹ nằm ở vùng bảo hộ giữa

Theo dữ liệu theo dõi của SMM về báo giá nhập xuất khẩu thép cuộn cán nóng (HRC) toàn cầu, tính đến ngày 24/4/2026, bối cảnh thị trường hiện tại như sau:

Hai thị trường có hiệu suất so cùng kỳ nổi bật nhất năm 2026 là Mỹ (+14,5%) và Nam Mỹ (+10,3%), trong khi Trung Quốc, Nhật Bản và CIS đều gần bằng 0 hoặc tăng trưởng âm, càng làm sâu sắc thêm sự phân hóa của bối cảnh định giá toàn cầu.

Hai đường nét đứt nằm ngang trên biểu đồ là tham chiếu quan trọng để diễn giải bức tranh giá: đường trên ở mức khoảng 600 USD/tấn đại diện cho đường hỗ trợ giá nội địa Nam Mỹ (sàn bảo hộ thuế quan), và đường dưới ở mức khoảng 450 USD/tấn đại diện cho sàn giá xuất khẩu Đông Á (neo định giá toàn cầu). Báo giá FOB xuất khẩu HRC Nam Mỹ mới nhất năm 2026 đã phá vỡ đường nét đứt phía trên, cho thấy hiệu ứng phí bảo hộ đã vượt kỳ vọng. Trong khi đó, giá FOB xuất khẩu HRC Trung Quốc dao động quanh đường nét đứt phía dưới trong thời gian dài, tạo thành đáy giá toàn cầu.

FOB Nam Mỹ: Từ đáy 480 USD/tấn lên 630 USD/tấn, phục hồi tích lũy +31,2%

Quỹ đạo FOB xuất khẩu Nam Mỹ là một trong những đường cong ấn tượng nhất trên biểu đồ giá thép toàn cầu trong 16 tháng qua:

-

Tháng 1–5/2025: Kỳ vọng chính sách đẩy báo giá tăng. FOB xuất khẩu HRC Nam Mỹ tăng nhẹ, đạt đỉnh năm vào tháng 4/2025. Giai đoạn này trùng với việc Brazil và các nước khác công bố đợt biện pháp chống bán phá giá mới. Kỳ vọng thu hẹp nhập khẩu đẩy báo giá xuất khẩu tăng sớm, dù chính sách chưa chính thức có hiệu lực.

-

Tháng 6–7/2025: Kỳ vọng tan vỡ, cộng hưởng cú sốc giá thấp từ Trung Quốc, kích hoạt điều chỉnh nhanh và sâu. Chỉ trong hai tháng, giá lao dốc xuống đáy năm vào tháng 7/2025. Cùng lúc, FOB xuất khẩu HRC Trung Quốc cũng ở mức thấp. Chênh lệch giá FOB xuất khẩu HRC giữa Nam Mỹ và Trung Quốc thu hẹp xuống mức cực thấp lịch sử chỉ 17 USD/tấn. Sản phẩm xuất khẩu Nam Mỹ gần như mất hoàn toàn phí cạnh tranh tương đối so với sản phẩm Trung Quốc, buộc nhà xuất khẩu phải cắt giảm biên lợi nhuận đáng kể.

-

Tháng 8/2025–1/2026: Ổn định đáy và giao dịch đi ngang khoảng 6 tháng. Giá dần phục hồi từ đáy và bước vào giai đoạn tích lũy hẹp khoảng nửa năm. Trong giai đoạn này, lộ trình thuế chống bán phá giá của Brazil dần rõ ràng hơn và thị trường bắt đầu định giá lại.

-

Tháng 2/2026 đến nay: Chính sách chống bán phá giá chính thức triển khai thúc đẩy đợt tăng mạnh. Mức tăng đơn tháng lớn nhất xảy ra vào tháng 2/2026. Giá đã được đẩy lên mức cao của chu kỳ là 635 USD/tấn vào tháng 3, sau đó bước vào giai đoạn tích lũy ở vùng cao trong tháng 4. Tính đến ngày 24/4, báo giá mới nhất là 630 USD/tấn.

Hiệu ứng neo giá Đông Á: FOB xuất khẩu HRC của Trung Quốc là “trần” cấu trúc của giá thép toàn cầu

FOB xuất khẩu HRC của Trung Quốc (bình quân cả năm 2025: 469 USD/tấn) đã dao động dài hạn trong vùng 445–497 USD/tấn. Bình quân từ đầu năm 2026 đến nay là 476 USD/tấn, giảm lũy kế khoảng 43% so với đỉnh năm 2021 (bình quân 842 USD/tấn). Chênh lệch rất lớn hiện tại là 498 USD/tấn giữa FOB xuất khẩu HRC của Trung Quốc và CFR nhập khẩu HRC của Mỹ là “tấm gương” tốt nhất để quan sát cục diện thương mại thép toàn cầu—nó phản ánh hoàn hảo mức độ phân mảnh giá do các rào cản thương mại tạo ra trên thị trường thép thế giới. CFR nhập khẩu HRC của Đông Nam Á (bình quân từ đầu năm 2026: 502 USD/tấn) luôn duy trì chênh lệch ổn định khoảng 30 USD/tấn so với FOB xuất khẩu HRC của Trung Quốc (xấp xỉ cước vận tải biển), cho thấy hàng Trung Quốc đã thâm nhập hoàn toàn vào thị trường Đông Nam Á, liên kết thực chất hai bên.

Diễn biến theo quý của chênh lệch giữa Nam Mỹ và FOB xuất khẩu HRC của Trung Quốc: Tác động chính sách thể hiện rõ rệt

Chênh lệch giữa Nam Mỹ và FOB xuất khẩu HRC của Trung Quốc đã nới rộng lên +134 USD/tấn, phục hồi trong ba quý kể từ mức đáy cực trị +30 USD/tấn ở quý III/2025. Quỹ đạo này xác nhận rõ hiệu ứng khôi phục thực chất của chính sách chống bán phá giá đối với quyền lực định giá thép nội địa.

Thị trường EU: Chênh lệch 20 USD/tấn là “cửa sổ cơ hội” cho xuất khẩu xanh

CFR nhập khẩu HRC của EU (bình quân từ đầu năm 2026: 616 USD/tấn, mới nhất 650 USD/tấn) đã phục hồi nhẹ từ đáy tháng 12/2024. Mức bình quân tháng 4 là 640 USD/tấn đã thu hẹp chênh lệch với FOB xuất khẩu HRC của Nam Mỹ xuống -20 USD/tấn. Mặt bằng giá hiện tại đồng nghĩa năng lực cạnh tranh của xuất khẩu phôi thép Nam Mỹ sang châu Âu đang ở ngưỡng hòa vốn. Nếu giá EU tiếp tục tăng hoặc lợi thế chi phí carbon theo CBAM được phản ánh đầy đủ vào giá, “cửa sổ” này sẽ mở rộng đáng kể. Các doanh nghiệp dẫn đầu Nam Mỹ như Gerdau có cường độ phát thải khoảng 0,91 tấn CO₂/tấn thép, chỉ bằng 50% mức bình quân toàn cầu (1,85 tấn). Theo khung CBAM, thép nhập khẩu có hàm lượng carbon cao phải trả thêm thuế biên giới carbon. Vì vậy, phôi thép carbon thấp của Nam Mỹ có lợi thế chi phí cấu trúc đáng kể và có khả năng thắng thế trong cạnh tranh, giành được “phần bù xanh”.

CFR nhập khẩu HRC của Mỹ tiệm cận 1.000 USD/tấn: “bể lợi nhuận” hấp dẫn nhất và rủi ro tập trung cao nhất

CFR nhập khẩu HRC của Mỹ (mới nhất 995 USD/tấn) là thị trường lớn duy nhất trên thế giới mà giá tăng mạnh, một môi trường được tạo dựng hoàn toàn bởi thuế 25% theo Mục 232. Với Brazil, biên lợi nhuận ngầm định khi xuất khẩu sang Mỹ là rất lớn. Tuy nhiên, khi xuất khẩu sang Mỹ chiếm tỷ trọng tập trung cao tới 59% tổng xuất khẩu của Brazil, bất kỳ sự siết chặt nào về tiếp cận thị trường cũng sẽ gây tổn thất mang tính hệ thống, khó bù đắp.

Triển vọng 2026: Tái định hình cục diện cạnh tranh thúc đẩy tái cân bằng cung–cầu

Theo Bảng cân đối cung–cầu toàn cầu của SMM, Nam Mỹ năm 2026 là một trong số ít khu vực trên thế giới đồng thời thể hiện bức tranh “ba điểm tích cực”: “Sản lượng tăng, Nhập khẩu giảm, Tiêu thụ tăng”.

Ba nguồn cải thiện lợi nhuận cho nhà sản xuất nội địa

Năm 2026, cải thiện lợi nhuận của các nhà sản xuất Nam Mỹ đến từ ba nguồn bổ trợ lẫn nhau, theo mức độ quan trọng:

- Thị phần quay trở lại: Thuế chống bán phá giá làm nhập khẩu giảm khoảng 2 triệu tấn. Nhu cầu này dịch chuyển từ hàng nhập khẩu trở lại nhà sản xuất nội địa. Đây là sự thay đổi thuần túy của cục diện cạnh tranh; doanh nghiệp nội địa có thể nâng công suất vận hành mà không cần tăng trưởng nhu cầu mới, nên là nguồn “sửa chữa” lợi nhuận trực tiếp nhất.

- Tăng trưởng nhu cầu: Tiêu thụ tăng nhẹ 1,4 triệu tấn, tạo thêm không gian thị trường mà nhà sản xuất nội địa có thể hấp thụ hiệu quả trong môi trường cạnh tranh bớt gay gắt.

- Phục hồi giá: Nhập khẩu cạnh tranh giảm dẫn tới khôi phục mức “phần bù” giá nội địa, đồng thời cải thiện biên lợi nhuận đơn vị. Việc FOB xuất khẩu HRC của Nam Mỹ tăng đã phản ánh đầy đủ điều này.

Sự kết hợp của ba nguồn trên được kỳ vọng nâng tỷ lệ sử dụng công suất của Brazil từ 65% lên 68%, và của Argentina từ 51% lên 54%, tạo ra “cửa sổ” phục hồi lợi nhuận nới lỏng nhất trong 5 năm qua.

Ba xu hướng lớn và mối liên hệ của chúng

- Chính sách chống bán phá giá là điều kiện tiên quyết cho mọi cải thiện khác. Nếu không có bảo hộ thương mại để tái cấu trúc cục diện cạnh tranh, sẽ không có phục hồi sản lượng, không có phục hồi giá, và cũng không có năng lực chi tiêu vốn cần thiết để khởi động chuyển đổi xanh. Bảo hộ thương mại đóng vai trò là “nền tảng dòng tiền” cho giai đoạn chuyển đổi xanh hiện nay, chứ không phải hành động thiển cận đối lập với chuyển đổi xanh.

- Phục hồi sản lượng là kết quả của cục diện cạnh tranh thay đổi, không phải kết quả của mở rộng nhu cầu. Năm 2026, tốc độ tăng trưởng sản lượng thép thô so với cùng kỳ gấp đôi tốc độ tăng của Tiêu thụ thép biểu kiến. Bản chất của chênh lệch này là nhà sản xuất nội địa giành lại một phần thị phần từ hàng nhập khẩu. Cải thiện do “thu hồi thị phần hiện hữu” có độ chắc chắn cao hơn tăng trưởng nhu cầu, vì dựa trên bảo hộ chính sách đã triển khai thay vì một nhịp tăng nhu cầu mang tính nhất thời.

- Chuyển đổi xanh là trục chính trung–dài hạn sau năm 2027. “Cửa sổ” chống bán phá giá sẽ kéo dài khoảng 12–18 tháng. Năng lực cạnh tranh bền vững thực sự phải được xây dựng thông qua chuyển đổi sang lò hồ quang điện (EAF) và chứng nhận carbon thấp, đòi hỏi chu kỳ đầu tư 3–7 năm.

Nam Mỹ trong góc nhìn toàn cầu: Khu vực “ba điểm tích cực” hiếm có

Nhìn vào bức tranh cung–cầu toàn cầu, thị trường thép thế giới năm 2026 vẫn chịu áp lực dư cung. Sản lượng thép thô toàn cầu được dự báo giảm nhẹ, và Tiêu thụ thép biểu kiến toàn cầu cũng tiếp tục chịu áp lực tương tự. Các khu vực sản xuất thép lớn như Đông Á và EU đều đối mặt với thu hẹp sản xuất hoặc tiêu thụ trì trệ. Chỉ một vài thị trường mới nổi duy trì động lực tăng trưởng. Trong bối cảnh đó, Nam Mỹ là một trong số ít khu vực đồng thời có bức tranh “ba điểm tích cực” gồm “Sản lượng tăng, Nhập khẩu giảm, Tiêu thụ tăng”. Tính hiếm có của tổ hợp này nằm ở chỗ: tăng trưởng sản lượng không đến từ đầu tư công suất mới, mà từ việc chính sách thúc đẩy khôi phục tỷ lệ vận hành trên các dây chuyền hiện hữu; nhập khẩu giảm không phải do nhu cầu co lại, mà là biểu hiện của hiệu ứng thay thế nhập khẩu sau khi cục diện cạnh tranh được tái cấu trúc; và tăng trưởng tiêu thụ đến từ sự phục hồi thực chất của nhu cầu người dùng cuối, có mức độ bền vững nhất định.

Các yếu tố rủi ro chính

- Rủi ro phía nhập khẩu: Nếu lạm phát tăng và áp lực chi phí xây dựng gia tăng trong nửa cuối năm 2026, chính phủ Brazil có thể nới lỏng các biện pháp chống bán phá giá. Khi đó, nhập khẩu cạnh tranh sẽ quay trở lại, FOB xuất khẩu HRC của Nam Mỹ sẽ đối mặt rủi ro giảm, và mức tăng sản lượng nội địa có thể bị chiết khấu mạnh. Việc định giá từ các quốc gia nguồn thay thế còn cạnh tranh hay không cũng sẽ quyết định liệu việc “nén” nhập khẩu có đạt như kỳ vọng.

- Rủi ro phía xuất khẩu: Nếu Mỹ mở rộng phạm vi áp thuế theo Mục 232 hoặc nâng thuế suất, xuất khẩu của Brazil sang Mỹ sẽ chịu cú sốc mang tính hệ thống—công suất dư thừa trong nước sẽ kéo giá nội địa xuống, tạo cú sốc ngược đối với quá trình phục hồi lợi nhuận.

Câu chuyện sâu hơn của thị trường thép Nam Mỹ là sự căng thẳng giữa tiềm năng dài hạn của nhu cầu người dùng cuối và sự méo mó ngắn hạn của cục diện cạnh tranh. Trong ba năm qua, công suất dư thừa của Trung Quốc đã có hệ thống thay thế thị phần của nhà sản xuất nội địa trong mảng vật liệu xây dựng bằng lợi thế giá, tạo ra kịch bản méo mó khi tiêu thụ tăng nhưng lợi nhuận nhà sản xuất tách rời—tiêu thụ tăng, sản xuất giảm và lợi nhuận xấu đi. Năm 2026, mọi dấu hiệu đều hội tụ về một hướng: sau khi các chính sách chống bán phá giá được triển khai dày đặc, cục diện cạnh tranh đang được tái cấu trúc. Ba tín hiệu về sản lượng, nhập khẩu và giá đã xác nhận lẫn nhau, mang lại cho doanh nghiệp thép nội địa “cửa sổ” thuận lợi nhất để phục hồi lợi nhuận trong 5 năm qua.

Tuy nhiên, “cửa sổ” phục hồi này có thời hạn khoảng 12–18 tháng. Việc họ có thể hoàn tất phục hồi lợi nhuận, khởi động đầu tư chuyển đổi xanh và thúc đẩy bố cục đa dạng hóa xuất khẩu trong giai đoạn này hay không sẽ quyết định liệu ngành thép Nam Mỹ có thể giành vị thế cao hơn trên chuỗi giá trị trong vòng cạnh tranh toàn cầu tiếp theo. Khoảng cách chất lượng, mức độ tập trung xuất khẩu và chuyển đổi quy trình (chi phí thoát khỏi lò cao là cực kỳ lớn) là ba “đường đứt gãy” sâu xuyên suốt 5–10 năm tới; trong khi đó, lợi thế tài nguyên quặng sắt (hàm lượng quặng tại khu mỏ Carajás đạt 66%), lợi thế chi phí sản xuất carbon thấp (cường độ carbon của Gerdau chỉ bằng 50% mức bình quân toàn cầu) và tiềm năng tiêu thụ của dân số 436 triệu người là những “mỏ neo” giá trị dài hạn vững chắc nhất của thị trường này.

![[SMM Sắt thép] Sản lượng thép của Ý tăng 10,2% so với tháng trước](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)