Năm 2025, thị trường xe năng lượng mới (NEV) và lưu trữ năng lượng kiểu mới toàn cầu tiếp tục tăng trưởng mạnh mẽ. Các doanh nghiệp pin lithium Trung Quốc, tận dụng chuyên môn công nghệ và lợi thế quy mô, tiếp tục thống trị chuỗi cung ứng toàn cầu. Gần đây, các công ty pin lithium niêm yết của Trung Quốc đã tập trung công bố báo cáo thường niên năm 2025. Dựa trên việc thu thập và tổng hợp dữ liệu công khai, báo cáo này phân tích tình hình sản xuất, xuất hàng và bán hàng của ngành pin lithium Trung Quốc trong năm 2025, cung cấp cái nhìn về xu hướng phát triển ngành.

Phân tích này lựa chọn các công ty niêm yết đã công bố dữ liệu sản xuất và bán hàng cell pin cụ thể, bao gồm CATL, EVE, Gotion High-tech, Sunwoda, REPT Battero và Zenergy. Một mặt, các doanh nghiệp này có tính đại diện cao cho ngành, trải dài từ doanh nghiệp dẫn đầu tuyệt đối đến các đối thủ mới nổi mạnh mẽ. Mặt khác, đây là giai đoạn các công ty niêm yết tập trung công bố báo cáo thường niên 2025 và báo cáo quý 1/2026, khiến dữ liệu của các công ty này là cập nhật và đáng tin cậy nhất, phản ánh chính xác hiện trạng ngành. Ngoài ra, một số công ty pin lithium niêm yết khác chỉ công bố số liệu doanh thu tài chính trong báo cáo thường niên mà không công bố dữ liệu sản xuất và bán hàng cụ thể theo công suất (GWh) hoặc năng lượng (Ah). Để đảm bảo tính chính xác và khả năng so sánh của các chiều dữ liệu trong báo cáo, chúng tôi đặc biệt lựa chọn các doanh nghiệp đã công khai và minh bạch công bố dữ liệu sản lượng và doanh số cụ thể.

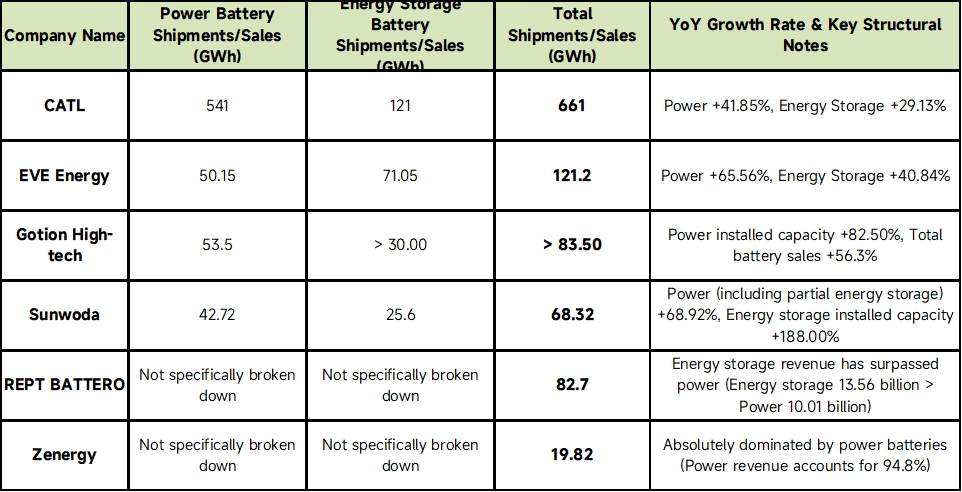

I. Tổng quan dữ liệu sản xuất và bán hàng năm 2025 của các doanh nghiệp pin lithium cốt lõi

Dữ liệu sau được thu thập và tổng hợp từ báo cáo thường niên công bố của từng doanh nghiệp:

(Nguồn dữ liệu: Báo cáo thường niên của các công ty tương ứng)

(Lưu ý: REPT Battero và Zenergy không phân tách sản lượng cụ thể cho EV và ESS theo GWh trong báo cáo thường niên, nhưng trọng tâm chiến lược khác biệt rõ ràng của họ có thể được nhận diện từ cơ cấu tổng doanh số và doanh thu.)

II. Tổng kết ngành và triển vọng tương lai

Dựa trên dữ liệu báo cáo thường niên trên và bối cảnh vĩ mô hiện tại của ngành pin lithium Trung Quốc, các xu hướng phát triển thị trường sau được xác định cho năm 2025 và sau đó:

1. Sản xuất và bán hàng tăng mạnh, lưu trữ năng lượng trở thành chiến trường chính song song

Năm 2025, dữ liệu sản xuất và bán hàng của các doanh nghiệp pin lithium chủ lực Trung Quốc đều ghi nhận tăng trưởng cao hai chữ số hoặc thậm chí ba chữ số so với cùng kỳ (ví dụ: pin động lực Gotion High-tech +82,5%, lưu trữ năng lượng Sunwoda +188%). Nhìn chung, cấu trúc "động cơ kép" của ngành đã hoàn toàn hình thành: NEV giữ nền tảng cơ bản, trong khi pin ESS đã chuyển từ "mảng phụ" thành trụ cột kinh doanh cốt lõi của nhiều doanh nghiệp (ví dụ: EVE, REPT Battero). Sản lượng sản xuất vượt nhẹ so với sản lượng bán hàng ở các công ty, duy trì trạng thái quay vòng tồn kho lành mạnh, phản ánh niềm tin mạnh mẽ vào nhu cầu tương lai.

2. Phát triển công nghệ: dung lượng lớn và tốc độ sạc C cao trở thành xu hướng chủ đạo

Đằng sau sự tăng trưởng mạnh mẽ về sản xuất và bán hàng, lặp đại công nghệ là động lực cốt lõi.

Pin động lực: Pin sạc nhanh tốc độ C cao (ví dụ: sạc siêu nhanh 4C/5C), giải pháp mật độ năng lượng cao, và pin chuyên dụng cho xe PHEV/xe tăng tầm đang phát triển mạnh; đồng thời, các doanh nghiệp đang đẩy nhanh triển khai hướng tới pin bán rắn/toàn rắn và các công nghệ tiên phong khác.

Pin ESS: Dung lượng cell pin đang phát triển theo hướng kích thước lớn hơn (ví dụ: 314Ah, 588Ah hoặc cao hơn), theo đuổi tuổi thọ chu kỳ dài hơn (trên 15.000 chu kỳ) và hiệu suất năng lượng hệ thống cao hơn để giảm chi phí năng lượng quy dẫn (LCOE) trong toàn bộ vòng đời.

3. Cạnh tranh giá cả và thị trường ngày càng gay gắt: lấy lượng bù giá, giảm chi phí nhờ quy mô

Mặc dù các doanh nghiệp trên đạt tăng trưởng bùng nổ về sản lượng sản xuất và bán hàng, ngành nói chung đối mặt với "cuộc chiến giá" khốc liệt và áp lực giảm chi phí. Sau khi giá lithium carbonate và các nguyên liệu thô đầu nguồn hạ nhiệt, giá cell pin trên mỗi watt-giờ năm 2025 cơ bản ở mức thấp lịch sử. Trong bối cảnh này, logic sinh tồn cốt lõi của doanh nghiệp đã chuyển sang "lấy lượng bù giá" và "giảm chi phí nhờ quy mô." Các ông lớn như CATL duy trì biên lợi nhuận thông qua lợi thế chuỗi cung ứng, trong khi các doanh nghiệp khác bù đắp rủi ro giảm giá thông qua tốc độ tăng trưởng xuất hàng trên 50%.

![[Phân tích SMM] Thị trường cobalt phân hóa: Kim loại phục hồi, sản phẩm trung gian giảm, sulfate ổn định](https://imgqn.smm.cn/usercenter/JKfXw20251217171731.jpg)

![[Phân tích SMM] Từ "Mối nguy hại môi trường" đến "Mỏ đô thị"](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Phân tích SMM] Đức phát hiện mỏ lithium](https://imgqn.smm.cn/usercenter/DdWJZ20251217171731.jpg)