Ngày 24/4, Chỉ số Tinh quặng đồng nhập khẩu SMM (tuần) ở mức -81,44 USD/tấn khô, giảm 2,83 USD/tấn khô so với mức -78,61 USD/tấn khô kỳ trước. TC âm sâu phản ánh sự thắt chặt trên thị trường tinh quặng đồng toàn cầu, đã chuyển từ kỳ vọng thị trường sang tình trạng thu hẹp nguồn cung thực tế.

Trong quý I/2026, các công ty khai mỏ hàng đầu thế giới liên tục hạ dự báo sản lượng, mức gián đoạn phía cung vượt xa dự báo đầu năm. Freeport đã hạ đáng kể dự báo sản lượng đồng cả năm 2026 từ 1,542 triệu tấn xuống khoảng 1,406 triệu tấn, với tỷ lệ thu hồi dự kiến chỉ 65%, do tiến độ phục hồi mỏ Grasberg tại Indonesia chậm hơn dự kiến, bị ảnh hưởng bởi sạt lở bùn và độ ẩm quặng. Ngoài ra, việc phong tỏa đường bộ do đình công tại mỏ Escondida và Zaldivar của BHP đã gây ra tác động sản xuất thực tế cần tiếp tục theo dõi.

Theo dữ liệu độc quyền của SMM, thâm hụt tinh quặng đồng toàn cầu năm 2026 ước tính 317.000 tấn kim loại, tình hình có thể được cải thiện phần nào vào năm 2029.

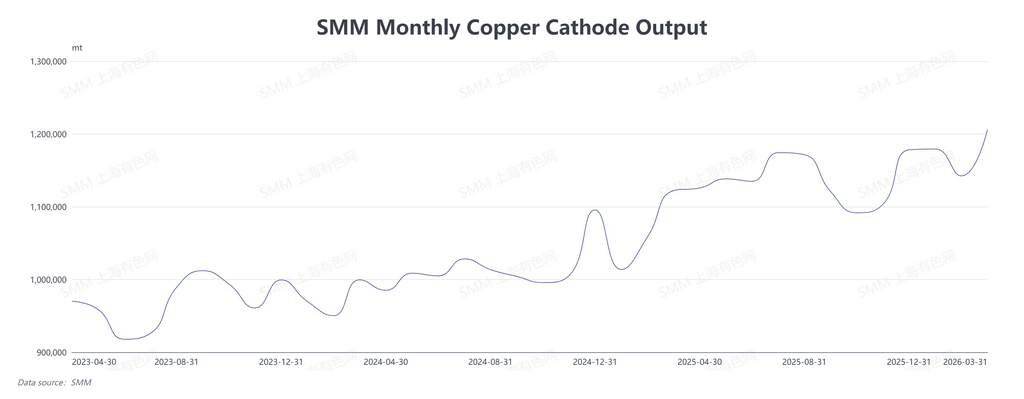

Trái ngược hoàn toàn với TC liên tục giảm, công suất vận hành của các nhà máy luyện trong nước vẫn ở mức cao trong quý I/2026. Theo dữ liệu SMM, sản lượng đồng điện phân của Trung Quốc tháng 3/2026 đạt 1,2061 triệu tấn, tăng 5,58% so với tháng trước và 7,49% so với cùng kỳ. Quý I/2026, tổng sản lượng đồng điện phân đạt 3,5278 triệu tấn, tăng 4,60% so với quý trước và 10,45% so với cùng kỳ.

Dữ liệu khảo sát SMM cho thấy 11 nhà máy luyện đã xác nhận lịch bảo trì quý II/2026. Điều này có nghĩa sản lượng đồng điện phân trong nước dự kiến giảm trong quý II, nguồn cung giao ngay có thể thắt chặt tạm thời vào tháng 5 và 6. Tuy nhiên, một số nhà máy cho biết do giá axit sulfuric cao, thời gian hoàn thành bảo trì có thể được đẩy sớm hơn.

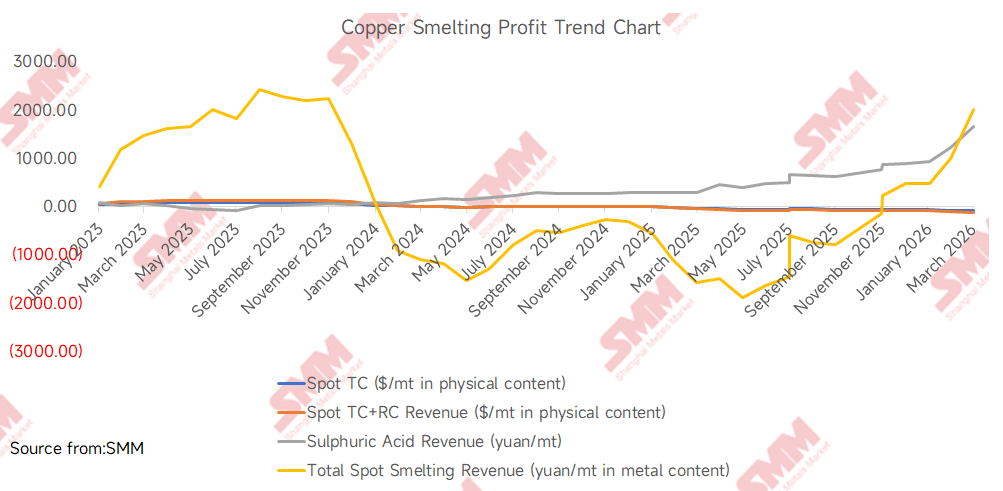

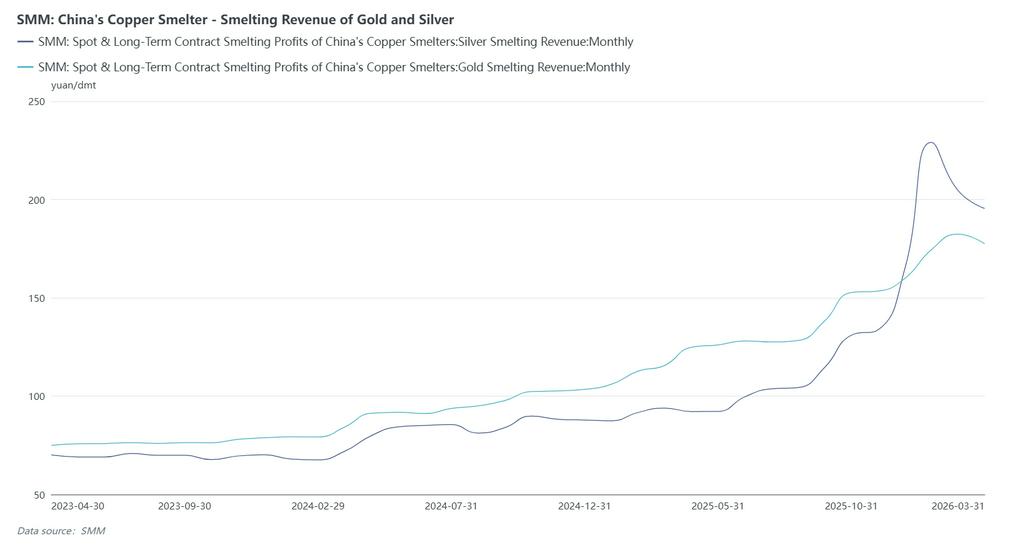

Axit sulfuric hiện là nguồn doanh thu phụ phẩm quan trọng nhất của ngành luyện đồng. Theo dữ liệu SMM, ngày 24/4/2026, chỉ số axit luyện đồng Trung Quốc ở mức 1.660,5 NDT/tấn, tăng 31,5 NDT/tấn so với kỳ trước. Khi doanh thu axit sulfuric tăng đều từ 890 NDT/tấn đầu năm 2026 lên 1.660,5 NDT/tấn vào tháng 4/2026, dựa trên tỷ lệ đồng sản xuất 3-4,5 tấn axit sulfuric trên mỗi tấn đồng điện phân, thu nhập từ axit sulfuric hiện có thể bù đắp chi phí mua tinh quặng đồng và một phần chi phí gia công cho nhà máy luyện. Độ dốc và biên độ tăng này vượt qua mức suy giảm của TC giao ngay. Lợi nhuận axit sulfuric tăng mạnh cho phép nhà máy luyện chấp nhận TC thấp hơn, tạo ra vòng tuần hoàn "giá axit sulfuric cao hơn, TC thấp hơn". Đồng thời, giá vàng và bạc tăng đã mở rộng thêm biên lợi nhuận tổng hợp. Mặc dù phân khúc luyện đồng lỗ sâu, nhờ lợi nhuận lớn từ axit sulfuric, vàng và bạc, các nhà máy luyện đồng trong nước vẫn duy trì công suất vận hành cao mà không cắt giảm sản xuất quy mô lớn do TC âm sâu.

Ngoài ra, khoảng 20% đồng điện phân thế giới đến từ quy trình thủy luyện, trong đó CHDC Congo và Chile chiếm gần 80%. Sản xuất đồng thủy luyện tiêu thụ lượng lớn axit sulfuric, và lưu huỳnh là nguyên liệu chính để sản xuất axit sulfuric. Tình trạng gián đoạn hiện tại tại eo biển Hormuz đã cắt đứt khoảng 50-60% lượng lưu huỳnh vận chuyển bằng đường biển từ Trung Đông, đẩy giá lưu huỳnh và axit sulfuric tăng. Đáng chú ý là vào cuối tháng 4/2026, hạn chế xuất khẩu axit sulfuric kết hợp với sản lượng trong nước tăng đã có dấu hiệu giá hạ nhiệt. Nếu giá axit sulfuric tiếp tục giảm, sẽ trực tiếp thu hẹp biên lợi nhuận tổng hợp của nhà máy luyện trong nước. Khi đó, áp lực kép từ TC thấp kéo dài và giá axit sulfuric giảm có thể kích hoạt cắt giảm sản xuất thực sự phía luyện kim.

Mặc dù giá vàng và bạc không trực tiếp quyết định xu hướng TC, logic định giá vĩ mô của chúng trong lĩnh vực kim loại màu đáng được chú ý. Thị trường đã phần lớn phản ánh kỳ vọng Fed sẽ không cắt giảm lãi suất trong năm 2026, với lần cắt giảm đầu tiên có thể trì hoãn đến tháng 7/2027. Đối với đồng, việc trì hoãn cắt giảm lãi suất đồng nghĩa thanh khoản vĩ mô không được nới lỏng trong ngắn hạn, nhưng logic định giá cốt lõi của đồng vẫn là cuộc giằng co giữa nguồn cung thắt chặt phía mỏ và nhu cầu cứng. Nói cách khác, kim loại quý chịu áp lực, nhưng trung tâm định giá kim loại công nghiệp vẫn nằm ở cung-cầu thực tế, giải thích tại sao giá vàng bạc yếu không kéo giá đồng giảm.

Theo SMM, đối với nhà máy luyện Trung Quốc, giao dịch TC giao ngay tinh quặng đồng nội địa khả thi trong khoảng -81 đến -88 USD/tấn khô. Một số bên nắm giữ đã thử chào TC ở mức -100 USD/tấn khô, trong khi một số nhà máy luyện sẵn sàng chấp nhận giao hàng ở mức thấp khoảng -90 USD/tấn khô. Xu hướng giảm của TC chưa dừng lại, hoạt động mua hàng của nhà máy luyện có thể suy yếu nhẹ nhưng không đáng kể.

Các lĩnh vực cần theo dõi trong thời gian tới:

Phía axit sulfuric: Xu hướng giá sẽ phụ thuộc vào sự tương tác của nhiều yếu tố. Thứ nhất, hướng chính sách xuất khẩu axit sulfuric của Trung Quốc: nếu hạn chế xuất khẩu tiếp tục, nguồn cung axit sulfuric trong nước sẽ tương đối dồi dào và giá có thể giảm từ mức cao; nếu tạm thời cho phép xuất khẩu, rủi ro nguồn cung đồng thủy luyện nước ngoài sẽ tăng nhưng giá axit sulfuric trong nước có thể được hỗ trợ. Thứ hai, sự phục hồi nguồn cung lưu huỳnh: thời điểm vận chuyển qua eo biển Hormuz trở lại bình thường sẽ ảnh hưởng trực tiếp đến tốc độ lưu huỳnh Trung Đông bổ sung cho thị trường toàn cầu. Thứ ba, thay đổi nhu cầu theo mùa của các sản phẩm hạ nguồn như phân lân cũng sẽ gây biến động giá axit sulfuric theo chu kỳ.

Phía khai mỏ: Tập trung vào tiến độ dự án chuyển đổi Grasberg, kết quả đàm phán lao động tại các mỏ Chile, và sự ổn định logistics tại các mỏ như Las Bambas ở Peru. Bất kỳ nguồn cung mới nào được giải phóng sẽ giúp giảm áp lực TC hiệu quả.

Phía vĩ mô: Theo dõi lộ trình chính sách tiền tệ của Fed, chỉ số đô la Mỹ, tác động thực tế của chính sách thúc đẩy tăng trưởng của Trung Quốc đối với tiêu thụ đồng, và liệu tốc độ tăng trưởng nhu cầu đồng trong lĩnh vực năng lượng mới toàn cầu có đang chậm lại ở biên hay không.