Là "mỏ neo" của chuỗi cung ứng nam châm đất hiếm vĩnh cửu toàn cầu, dữ liệu xuất khẩu của Trung Quốc không chỉ đơn thuần phản ánh dòng chảy thương mại mà còn là phong vũ biểu của cuộc cạnh tranh giữa các cường quốc. Nhìn lại giai đoạn 2022-2025, biến động tổng lượng xuất khẩu và sự dịch chuyển điểm đến theo khu vực đã phản ánh chính xác bức tranh chính trị quốc tế, diễn biến từ "tách rời chuỗi cung ứng" sang "biện pháp đối phó kiểm soát xuất khẩu." Đứng tại thời điểm hiện tại năm 2026, khi cục diện địa chính trị một lần nữa được tái sắp xếp, chúng ta đang bước vào một chu kỳ xuất khẩu mới.

Tổng quan dữ liệu xuất khẩu 2022-2025: Từ tăng tốc đến hạ cánh cứng

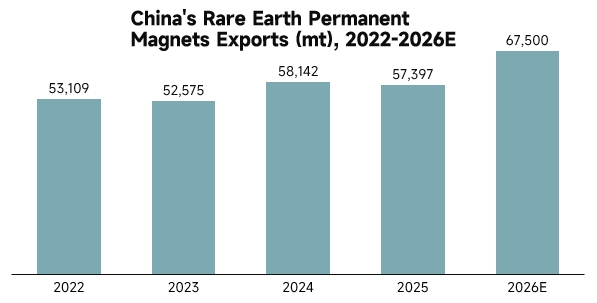

Trong bốn năm qua, tổng lượng xuất khẩu nam châm đất hiếm vĩnh cửu của Trung Quốc đã cho thấy xu hướng phức tạp "giảm, tăng, rồi chạm trần chính sách."

Năm 2022, khi chuỗi cung ứng toàn cầu vẫn đang trong giai đoạn phục hồi hậu đại dịch, tổng lượng xuất khẩu duy trì ở mức tương đối cao là 53.109 tấn. Bước sang năm 2023, chịu ảnh hưởng từ chiến lược "giảm thiểu rủi ro" của châu Âu và Mỹ, tổng lượng xuất khẩu giảm nhẹ xuống 52.575 tấn, nhưng những thay đổi cơ cấu đã diễn ra: Châu Âu, với vai trò tiên phong trong chuỗi cung ứng thay thế, lượng nhập khẩu tăng vọt lên 26.995 tấn, cho thấy xu hướng tích trữ mạnh mẽ; trong khi đó, lượng nhập khẩu của Mỹ duy trì ở mức 7.308 tấn, phản ánh sự phụ thuộc cứng nhắc của ngành sản xuất cao cấp nước này vào vật liệu từ tính Trung Quốc.

Năm 2024 là bước ngoặt then chốt. Nhờ hiệu ứng tích hợp của Tập đoàn Đất hiếm Trung Quốc và sự phục hồi nhu cầu nước ngoài, tổng lượng xuất khẩu cả năm leo lên đỉnh 58.142 tấn. Đức với lượng nhập khẩu 9.915 tấn trở thành động lực cốt lõi của thị trường châu Âu, và lượng nhập khẩu của Mỹ cũng tăng lên 7.446 tấn. Tuy nhiên, sự thịnh vượng này bị phanh đột ngột vào năm 2025. Chịu tác động từ lệnh kiểm soát xuất khẩu tháng 4 của Trung Quốc đối với đất hiếm trung nặng như Dysprosi và Terbi, tổng lượng xuất khẩu cả năm giảm xuống 57.397 tấn. Đáng chú ý, lượng nhập khẩu vào thị trường Mỹ giảm mạnh xuống 5.933 tấn, thu hẹp đáng kể so với cùng kỳ, phản ánh trực tiếp hiệu ứng chặn của hệ thống cấp phép xuất khẩu đối với dòng chảy thương mại.

Vai trò quyết định của quan hệ Trung-Mỹ: Từ chiến tranh thương mại đến cấp phép

Trong bức tranh lớn của quan hệ Trung-Mỹ, nam châm đất hiếm vĩnh cửu từ lâu đã vượt xa thuộc tính hàng hóa để trở thành quân bài cốt lõi trong cuộc chiến công nghệ và an ninh quốc gia. Trong giai đoạn 2022-2024, bất chấp việc Mỹ đẩy mạnh chiến lược "Sân nhỏ, Hàng rào cao" nhằm giảm phụ thuộc vào Trung Quốc trong các lĩnh vực như xe điện và điện gió, nhu cầu cứng nhắc về NdFeB hiệu suất cao trong các thiết bị quốc phòng như tiêm kích F-35 và tàu ngầm lớp Virginia đã giữ lượng nhập khẩu của Mỹ ở mức "sinh mệnh" 6.000-7.000 tấn.

Tuy nhiên, sự chuyển hướng chính sách năm 2025 đã phá vỡ thế cân bằng này. Việc Trung Quốc triển khai kiểm soát xuất khẩu không phải là lệnh cấm toàn diện mà là "quyền tài phán dài hạn" chính xác. Đối với vật liệu từ tính hiệu suất cao có công dụng lưỡng dụng dân sự-quân sự, quy trình phê duyệt kéo dài đã trực tiếp dẫn đến sự sụt giảm kiểu vách đá trong lượng nhập khẩu của Mỹ. Dữ liệu cho thấy việc giảm nhập khẩu của Mỹ năm 2025 không phải do nhu cầu biến mất, mà là sự lệch pha cung cầu do rào cản thương mại gây ra. "Giảm thụ động do chi phí tuân thủ tăng cao" đã trở thành trạng thái bình thường mới trong thương mại đất hiếm Trung-Mỹ.

Sự phân hóa thị trường châu Âu và vai trò "Cứu tinh đơn độc" của Đức

Khác với những biến động mạnh tại Mỹ, thị trường châu Âu thể hiện sự thống nhất đầy mâu thuẫn. Năm 2023, sự tăng vọt trong tổng lượng nhập khẩu của châu Âu xuất phát từ nhu cầu cấp bách xây dựng chuỗi cung ứng năng lượng xanh độc lập sau khi tách rời khỏi năng lượng Nga. Nhưng đến năm 2025, chịu tác động kép từ suy yếu kinh tế vĩ mô và tâm lý hoảng loạn trước kiểm soát xuất khẩu, tổng lượng nhập khẩu của châu Âu giảm trở lại còn 20.565 tấn.

Đáng chú ý, thị trường Đức đi theo con đường độc lập. Năm 2025, lượng nhập khẩu của Đức ngược dòng xu thế, tăng lên 11.768 tấn, chiếm hơn 57% tổng lượng nhập khẩu của châu Âu. Điều này phản ánh rằng với tư cách là trung tâm sản xuất cao cấp của châu Âu, ngành ô tô và thiết bị chính xác của Đức có mức phụ thuộc vào vật liệu từ tính hiệu suất cao của Trung Quốc cao hơn nhiều so với các quốc gia châu Âu khác. Dưới khẩu hiệu "giảm thiểu rủi ro" của EU, các doanh nghiệp Đức đã bỏ phiếu bằng tiền thật, duy trì mối liên kết sâu sắc với chuỗi cung ứng Trung Quốc.

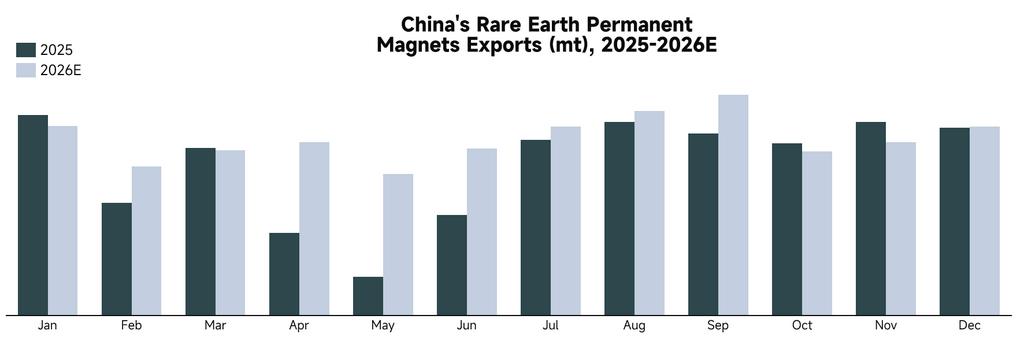

Triển vọng 2026: Phục hồi hình chữ V trong bối cảnh hạ nhiệt địa chính trị

Nhìn về năm 2026, chúng tôi dự báo xuất khẩu nam châm vĩnh cửu đất hiếm của Trung Quốc sẽ vượt mốc 67.500 tấn, mở ra giai đoạn phục hồi mạnh mẽ. Dự báo này dựa trên ba đánh giá cốt lõi về cục diện chính trị quốc tế hiện tại.

Thứ nhất là sự hạ nhiệt chiến thuật trong quan hệ Trung-Mỹ. Khi chính quyền Trump sa lầy vào cuộc chiến Mỹ-Iran, Mỹ cấp bách cần tránh xung đột trực tiếp với Trung Quốc ở hướng Đông Á để tập trung nguồn lực chiến lược vào Trung Đông. Đồng thời, thị trường kỳ vọng rộng rãi rằng Trump sẽ thăm Trung Quốc vào năm 2026, và kỳ vọng về tương tác cấp cao sẽ giúp xoa dịu đáng kể căng thẳng thương mại. Để giành được sự ủng hộ của Trung Quốc trong các vấn đề an ninh khu vực, phía Mỹ có thể thể hiện sự linh hoạt hơn trong việc phê duyệt giấy phép xuất khẩu đất hiếm, và nhu cầu bổ sung hàng tồn kho bị dồn nén của Mỹ sẽ được giải phóng tập trung.

Thứ hai là sự "tái cân bằng" chuỗi cung ứng toàn cầu. Sau điều chỉnh chính sách năm 2025, các doanh nghiệp nước ngoài đã phần lớn thích ứng với quy trình kiểm soát xuất khẩu mới của Trung Quốc. Tác động biên giảm dần của chi phí tuân thủ đang cho phép dòng chảy thương mại quay trở lại các yếu tố cơ bản cung-cầu.

Cuối cùng là tăng trưởng nhu cầu cứng. Dù là kỳ vọng sản xuất hàng loạt robot hình người hay sự phục hồi công suất lắp đặt điện gió toàn cầu, tất cả đều tạo nền tảng vững chắc cho xuất khẩu năm 2026. Tóm lại, được thúc đẩy bởi động lực kép là sự suy giảm tâm lý né tránh rủi ro địa chính trị và phục hồi nhu cầu cứng, năm 2026 sẽ là năm xuất khẩu nam châm vĩnh cửu đất hiếm của Trung Quốc quay trở lại đường đua tăng trưởng nhanh.