Vào khoảng ngày 23 tháng 4 năm 2026, dữ liệu xuất nhập khẩu các sản phẩm chuỗi ngành công nghiệp coban và pin lithium tháng 3 được công bố. Dữ liệu cho thấy nhập khẩu spodumene tháng 3 phục hồi mạnh so với tháng 2, đạt mức cao kỷ lục mới 837.400 tấn theo khối lượng thực tế. Về phía lithium carbonate, Trung Quốc nhập khẩu 29.974 tấn lithium carbonate trong tháng 3, tăng 13% so với tháng trước và tăng 65% so với cùng kỳ năm trước.......SMM tổng hợp dữ liệu xuất nhập khẩu nguyên liệu pin như sau:

Thượng nguồn

Tinh quặng lithium

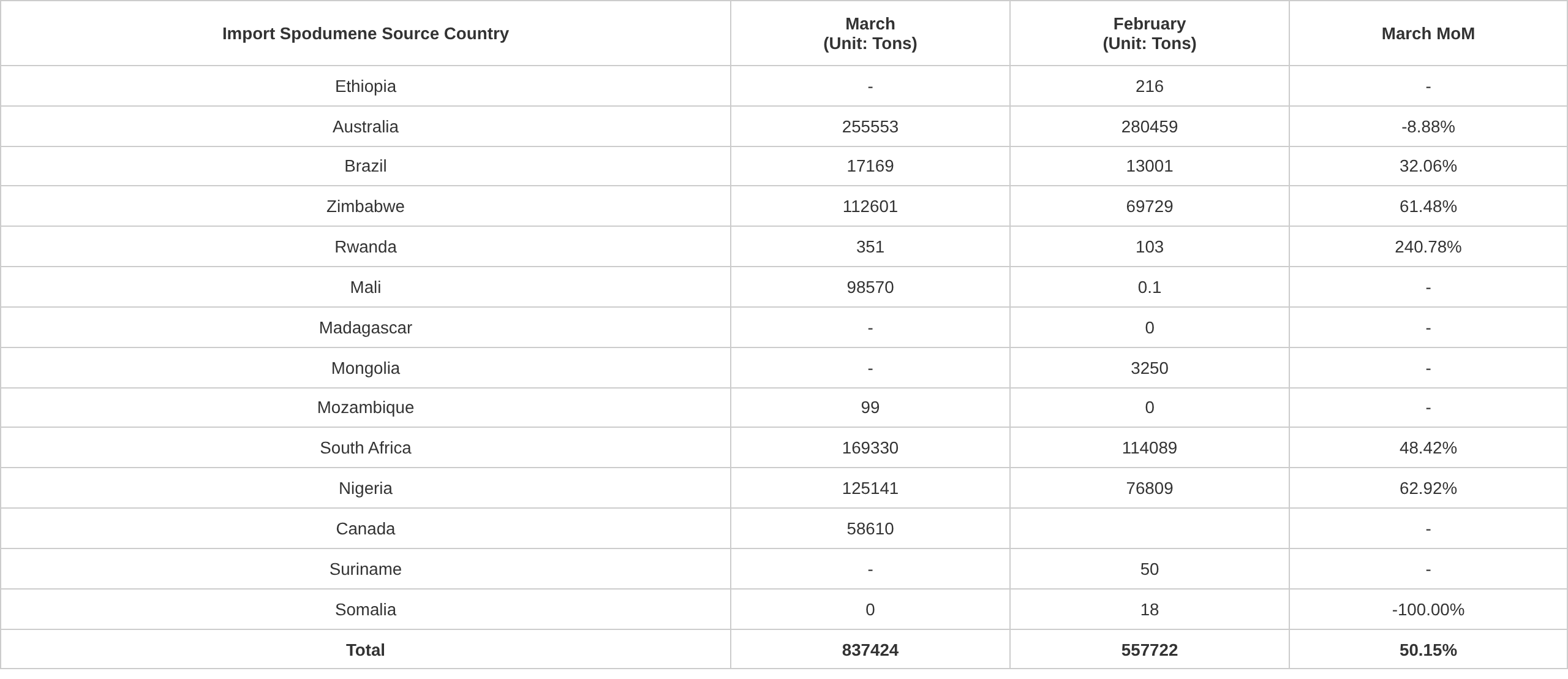

Dữ liệu hải quan cho thấy nhập khẩu spodumene tháng 3 phục hồi mạnh so với tháng 2, đạt mức cao kỷ lục mới 837.400 tấn theo khối lượng thực tế. Theo quốc gia nguồn: lượng quặng châu Phi cập cảng tăng đáng kể — nhập khẩu từ Nigeria đạt 125.100 tấn, tăng 63% so với tháng trước; các lô hàng Zimbabwe từ giai đoạn trước cập cảng trong tháng đạt tổng cộng 112.600 tấn, tăng 61% so với tháng trước; Canada phá vỡ tình trạng không nhập khẩu trong tháng 1-2 với 58.600 tấn cập cảng trong tháng 3; trong khi lượng quặng Australia giảm so với tháng trước do ảnh hưởng lịch trình vận chuyển.

Theo sàng lọc và phân tích của SMM, tổng lượng cập cảng trong tháng tương đương 81.000 tấn LCE. Tinh quặng lithium chiếm 72% lượng nhập khẩu trong tháng, giảm nhẹ so với cùng kỳ năm trước, chủ yếu do lượng quặng thô Nam Phi cập cảng tăng đáng kể gần đây. Đáng chú ý, được thúc đẩy bởi giá cả và sự phát triển nhà máy tuyển quặng tại chỗ, lượng quặng Nigeria tăng mạnh, không chỉ lượng quặng thô tăng rõ rệt mà tỷ trọng tinh quặng cũng tăng đáng kể so với cùng kỳ năm trước.

Nguồn: Hải quan Trung Quốc, tổng hợp bởi SMM

Về giá giao ngay tinh quặng spodumene (CIF Trung Quốc), theo giá giao ngay của SMM, giá giao ngay tinh quặng spodumene (CIF Trung Quốc) tháng 3 có xu hướng hình chữ V, giảm xuống mức thấp 2.028 USD/tấn vào cuối tháng, sau đó phục hồi lên 2.313 USD/tấn vào cuối tháng, với giá trung bình tháng là 2.081,4 USD/tấn.

Theo SMM, trong tháng 3, xu hướng lợi nhuận của spodumene và lepidolite phân hóa, sự khác biệt chi phí mang tính cơ cấu giữa các doanh nghiệp hóa chất lithium trở nên rõ rệt. Lượng spodumene khả dụng khan hiếm, các nhà giao dịch quặng giữ hàng không bán, và tồn kho tiếp tục bị rút giảm. Các doanh nghiệp mua spodumene từ bên ngoài chịu lỗ trên biên lợi nhuận giao ngay suốt cả tháng, trong đó các doanh nghiệp không tích hợp gặp khó khăn lớn hơn trong việc phòng hộ rủi ro và thu mua.

Bước sang tháng 4, giá giao ngay tinh quặng spodumene (CIF Trung Quốc) cũng cho thấy xu hướng giảm trước rồi phục hồi sau. Gần đây, giá tinh quặng spodumene tiếp tục dò tìm mức cao hơn. Tính đến ngày 27/4, giá giao ngay tinh quặng spodumene (CIF Trung Quốc) tăng lên 2.507 USD/tấn, tăng 194 USD/tấn so với mức 2.313 USD/tấn cuối tháng 3, tương đương mức tăng 8,39%.

Theo khảo sát gần đây của SMM, được thúc đẩy bởi kỳ vọng thị trường về nhu cầu tương lai cải thiện, tâm lý đầu cơ trên thị trường hợp đồng tương lai lithium carbonate vẫn mạnh, đẩy giá hợp đồng tương lai tăng. Các thương nhân quặng lithium thể hiện ý muốn bán tăng lên, với giá chốt theo hợp đồng tương lai duy trì ở mức cao.Nhìn về phía trước, tỷ lệ vận hành của các nhà máy hóa chất lithium duy trì ở mức cao, nhu cầu quặng lithium tiếp tục tăng. Trong khi đó, Zimbabwe đã tạm ngừng xuất khẩu spodumene gần hai tháng, dẫn đến nguồn cung quặng lithium khả dụng trên thị trường liên tục thắt chặt. Nhìn chung, giá spodumene dự kiến sẽ được hỗ trợ tốt.

Lithium Carbonate

Theo số liệu hải quan, Trung Quốc nhập khẩu 29.974 tấn lithium carbonate trong tháng 3, tăng 13% so với tháng trước và tăng 65% so với cùng kỳ năm trước. Theo nguồn gốc, top 3 gồm Chile (18.000 tấn, 61%), Argentina (8.292 tấn, 28%) và Indonesia (2.100 tấn, 7%). Từ tháng 1 đến tháng 3, tổng lượng nhập khẩu lithium carbonate lũy kế của Trung Quốc đạt 83.000 tấn, tăng 65% so với cùng kỳ năm trước.

Trung Quốc xuất khẩu 448 tấn lithium carbonate trong tháng 3, giảm 25% so với tháng trước và tăng 104% so với cùng kỳ năm trước. Từ tháng 1 đến tháng 3, tổng lượng xuất khẩu lithium carbonate lũy kế của Trung Quốc đạt 1.516 tấn, tăng 46% so với cùng kỳ năm trước.

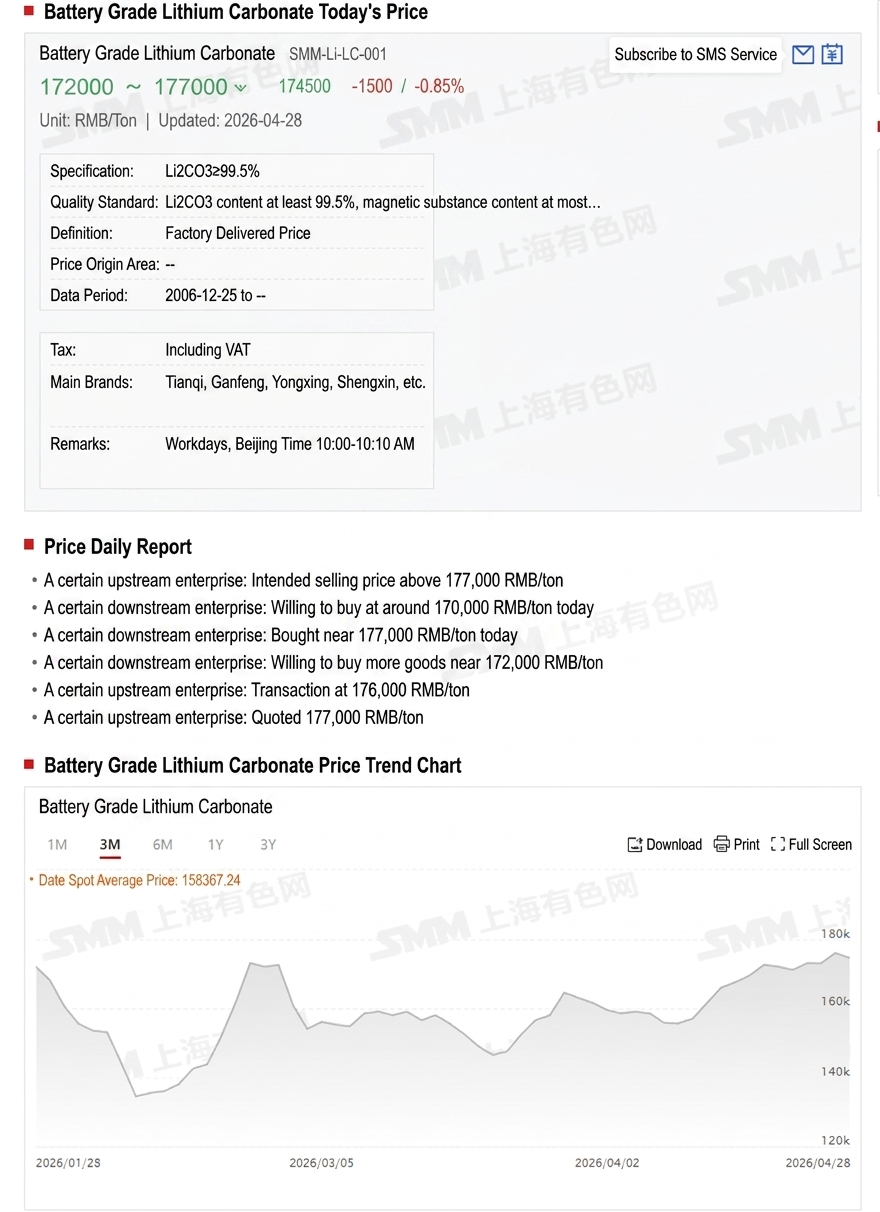

Theo báo giá giao ngay của SMM, lithium carbonate cho thấy xu hướng biến động giảm trước rồi tăng sau trong tháng 3. Tính đến ngày 31/3, giá giao ngay trung bình của lithium carbonate cấp pin được báo ở mức 163.000 nhân dân tệ/tấn, với giá trung bình tháng là 156.700 nhân dân tệ/tấn.

Theo phân tích của SMM, giá giao ngay lithium carbonate tại Trung Quốc cho thấy xu hướng tăng biến động đáng kể trong tháng 3, với giá trung bình tháng tăng 5% so với tháng trước. Về cơ bản, phía cung, sản xuất dần phục hồi khi bảo trì kết thúc, các nhà máy hóa chất lithium tăng ý muốn bán đơn hàng giao ngay ở mức tương đối cao quanh 170.000 NDT/tấn; phía cầu, các nhà sản xuất vật liệu cathode hạ nguồn cơ bản áp dụng chiến lược mua khi giá giảm, với ý muốn mua mạnh ở mức giá khoảng 140.000 đến 150.000 NDT/tấn. Khi nhu cầu tiếp tục cải thiện, một số doanh nghiệp tích trữ quy mô lớn ở mức giá thấp. Tháng 3, giá giao ngay lithium carbonate cấp pin tăng lên 172.500 NDT/tấn đầu tháng và giảm về khoảng 163.000 NDT/tấn cuối tháng.

Gần đây, báo giá giao ngay lithium carbonate cấp pin duy trì ở mức cao trên 170.000 NDT. Tính đến ngày 28/4, báo giá giao ngay lithium carbonate cấp pin ở mức 172.000-177.000 NDT/tấn, giá trung bình 174.500 NDT/tấn.

Theo SMM, trên thị trường giao ngay lithium carbonate hôm nay, khi giá lithium carbonate giảm, nhiệt tình mua hàng hạ nguồn tăng lên, giá mục tiêu của một số người mua cơ bản quanh 170.000 đến 175.000 NDT/tấn; báo giá đơn hàng giao ngay thượng nguồn vẫn ở mức cao. Nhìn chung, hoạt động hỏi giá và giao dịch trên thị trường tương đối sôi động.

Nhìn về phía trước, phía cung có tín hiệu trái chiều: Huayou tại Zimbabwe thông báo xuất khẩu thành công lithium sulfate cuối tuần qua, có thể giảm bớt lo ngại nguồn cung ngắn hạn; tuy nhiên, gián đoạn từ việc gia hạn giấy phép khai thác ở Giang Tây vẫn tiếp diễn, biến động địa chính trị Trung Đông đẩy chi phí dầu diesel tăng, một số mỏ Australia xác nhận chi phí tăng trong báo cáo quý I. Dù hoạt động khai thác thực tế chưa bị ảnh hưởng, tính linh hoạt nguồn cung trung và dài hạn có thể bị tác động. Phía cầu, việc giải phóng công suất LFP và mùa cao điểm giao xe mới quý II dự kiến tiếp tục thúc đẩy nhu cầu lithium carbonate. Nhìn chung, hỗ trợ chi phí và kỳ vọng nhu cầu cộng hưởng, giá lithium carbonate dự kiến duy trì xu hướng tương đối mạnh trong quý II.

Lithium Hydroxide

Theo dữ liệu hải quan, tháng 3/2026, Trung Quốc nhập khẩu 6.111 tấn lithium hydroxide, tăng 66% so với tháng trước và tăng 200% so với cùng kỳ năm trước. Trong đó, 2.927 tấn đến từ Indonesia, chiếm khoảng 48% lượng nhập khẩu, 40% còn lại từ Australia và Hàn Quốc. Trong tháng 3, Trung Quốc xuất khẩu 3.143 tấn lithium hydroxide, tăng 20% so với tháng trước và giảm 26% so với cùng kỳ năm trước, trong đó 2.059 tấn xuất sang Hàn Quốc và 278 tấn sang Nhật Bản.

Vật liệu pin

Vật liệu cathode ba thành phần

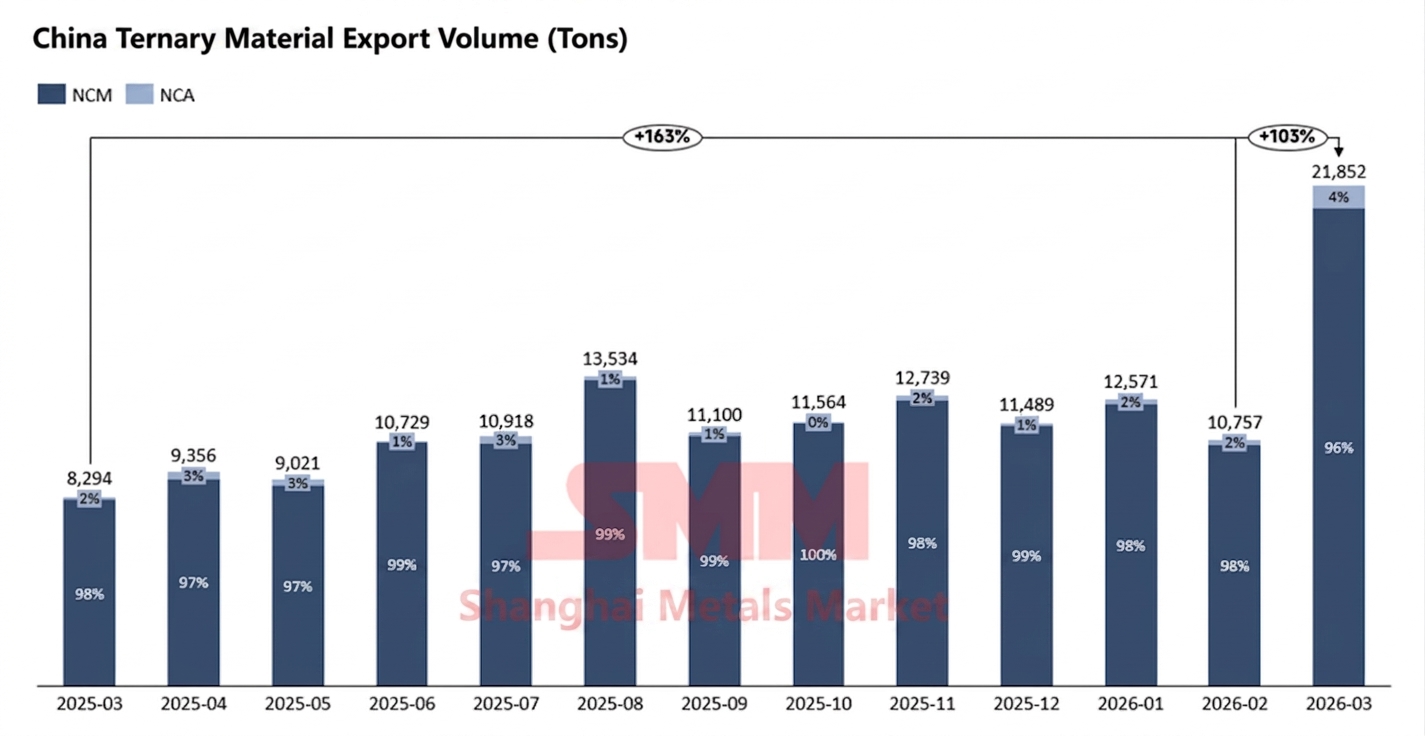

Trong tháng 3/2026, xuất khẩu vật liệu cathode ba thành phần (NCM và NCA kết hợp) của Trung Quốc đạt 21.900 tấn, tăng 103% so với tháng trước và tăng 163% so với cùng kỳ. Trong đó, xuất khẩu NCM đạt 20.900 tấn, chiếm 96%.

Về thị trường xuất khẩu, Hàn Quốc là nước nhập khẩu NCM lớn nhất với 8.500 tấn trong tháng 3; Ba Lan, Malaysia và Nhật Bản lần lượt xếp thứ hai, ba và tư với 3.720 tấn, 2.409 tấn và 2.363 tấn. Ngoài ra, nhập khẩu của Đức tăng đáng kể so với cùng kỳ năm trước.

Xuất khẩu vật liệu cathode ba thành phần của Trung Quốc đạt mức cao kỷ lục trong tháng 3, chủ yếu do chính sách hoàn thuế VAT xuất khẩu 13% đối với vật liệu cathode ba thành phần bị hủy bỏ từ ngày 1/4. Bốn nhà sản xuất pin hàng đầu tại Nhật Bản và Hàn Quốc đã đặt hàng trước, thúc đẩy nhu cầu không chỉ cho các nhà máy trong nước mà còn cho các cơ sở sản xuất pin tại Đông Nam Á và châu Âu. Ngoài tác động của chính sách hoàn thuế, các chính sách trợ cấp xe điện tại châu Âu cũng thúc đẩy tăng trưởng nhu cầu mạnh mẽ, đẩy xuất khẩu vật liệu cathode ba thành phần của Trung Quốc tăng cao. Trong đó, các nước Bắc Âu dẫn đầu về tỷ lệ thâm nhập xe điện nhờ mức trợ cấp hào phóng nhất; Anh, Pháp và Đức tiếp tục là nguồn hỗ trợ doanh số NEV quan trọng. Ngược lại, doanh số NEV tại Mỹ giảm đáng kể trong Q1, giảm gần 30% so với cùng kỳ, ảnh hưởng lớn đến đơn hàng Q1 của một số nhà sản xuất pin ngoài Trung Quốc nhắm vào thị trường Bắc Mỹ.

Nhìn về Q2, châu Âu dự kiến vẫn là nguồn tăng trưởng nhu cầu vật liệu cathode ba thành phần ngoài Trung Quốc lớn nhất. Mặc dù có một số gián đoạn từ chính sách hoàn thuế, khi nhiều nhà sản xuất pin và nhà sản xuất cathode ba thành phần có kế hoạch hoàn thành xây dựng và đi vào sản xuất trong năm nay và năm tới, triển vọng nhu cầu thị trường châu Âu vẫn lạc quan.

LiPF6

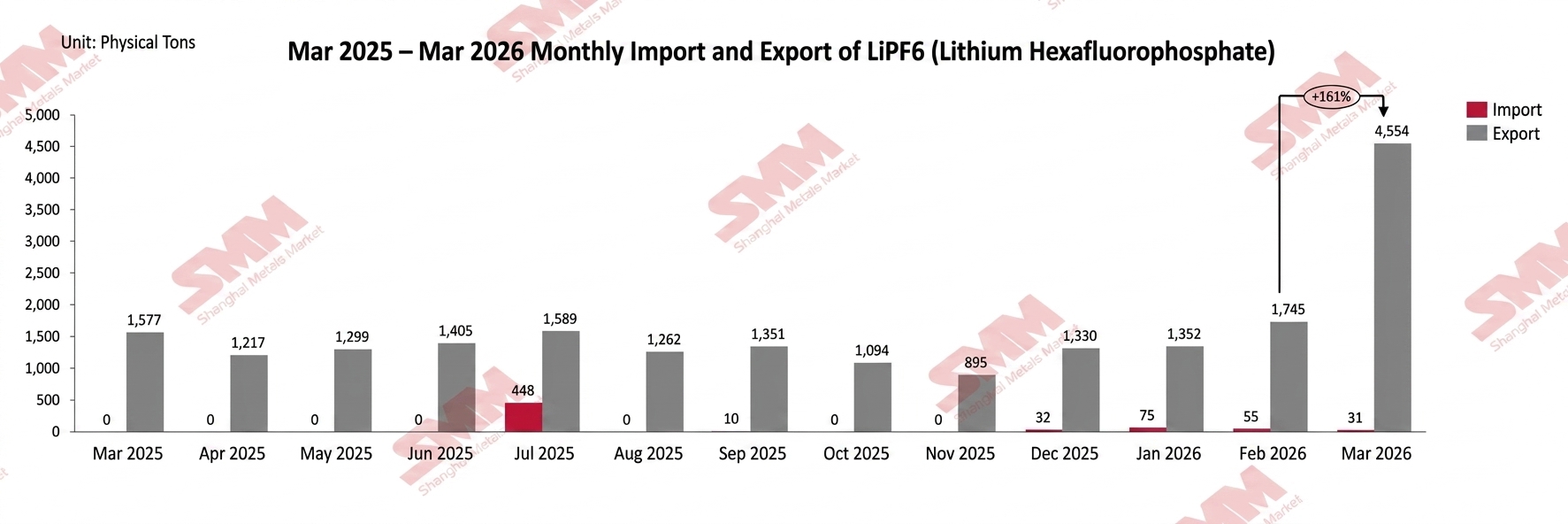

Theo dữ liệu Hải quan Trung Quốc, trong tháng 3/2026, tổng xuất khẩu LiPF6 lũy kế của Trung Quốc đạt khoảng 4.554 tấn, tăng khoảng 161% so với tháng trước, trong khi nhập khẩu lũy kế khoảng 31 tấn.

Về phía xuất khẩu, xuất khẩu LiPF6 của Trung Quốc trong tháng 3/2026 đạt khoảng 4.554 tấn, tăng khoảng 161% so với tháng trước và tăng khoảng 188,8% so với cùng kỳ. Cụ thể, do chính sách hoàn thuế VAT cho xuất khẩu LiPF6 chính thức bị hủy bỏ từ ngày 1/4/2026, các doanh nghiệp đã đẩy mạnh xuất khẩu trước trong tháng 3, thúc đẩy xuất khẩu tăng so với tháng trước sang nhiều quốc gia đích chính. Trong đó, xuất khẩu sang Ba Lan đạt 1.723,602 tấn (tăng khoảng 693,63% so với tháng trước), Hàn Quốc 1.099,429 tấn (tăng khoảng 184,26% so với tháng trước), Cộng hòa Séc 460,5 tấn (tăng khoảng 237,36% so với tháng trước) và Malaysia 249,346 tấn (tăng khoảng 141,39% so với tháng trước). Tuy nhiên, xuất khẩu sang Mỹ giảm — 266,146 tấn (giảm khoảng 53,70% so với tháng trước).

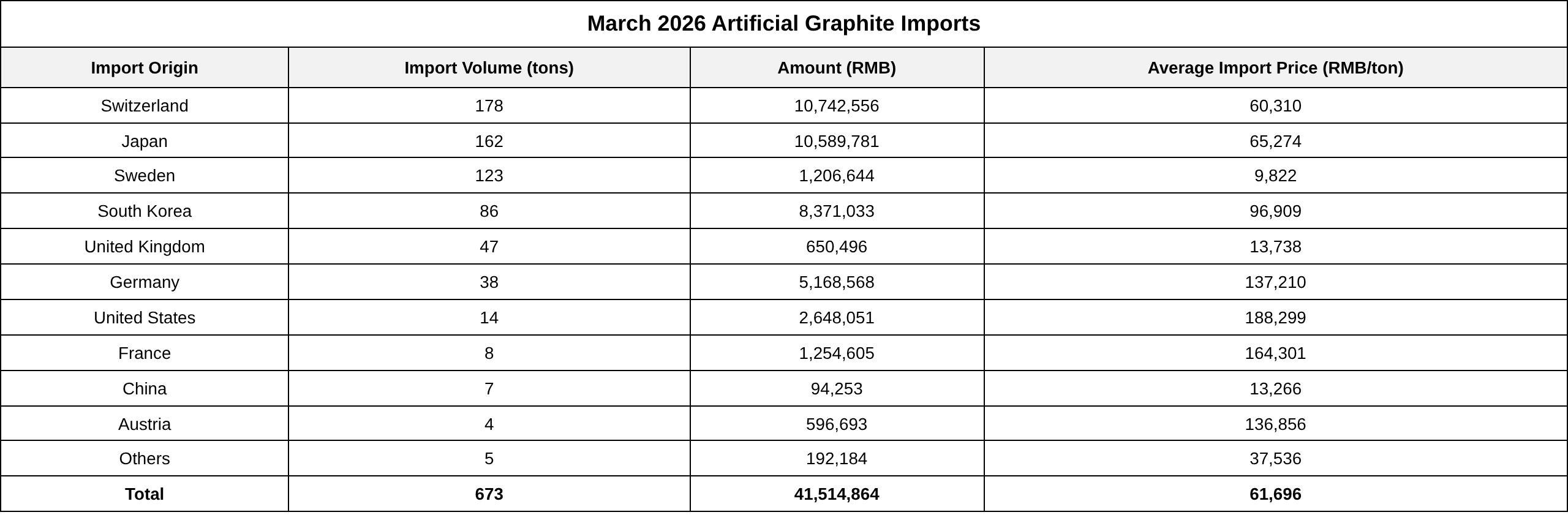

Graphit nhân tạo

Trong tháng 3/2026, nhập khẩu graphit nhân tạo của Trung Quốc đạt 673 tấn, tăng 0,6% so với tháng trước và giảm 34,1% so với cùng kỳ. Giá nhập khẩu trung bình tháng 3/2026 là 61.696 NDT/tấn, tăng 3,9% so với tháng trước và tăng 10,6% so với cùng kỳ.

Nguồn dữ liệu: Hải quan Trung Quốc, SMM

Trong tháng 3/2026, xuất khẩu graphit nhân tạo của Trung Quốc đạt 37.525 tấn, tăng 6% so với tháng trước và giảm 16% so với cùng kỳ. Giá xuất khẩu trung bình tháng 3/2026 là 9.866 NDT/tấn, tăng 14,4% so với tháng trước và giảm 7% so với cùng kỳ.

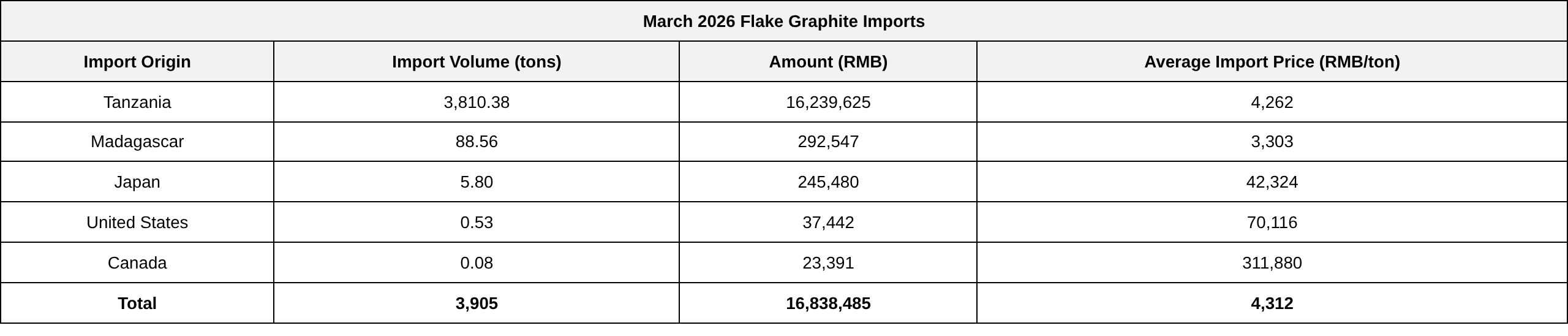

Graphit vảy

Trong tháng 3/2026, nhập khẩu graphit vảy của Trung Quốc đạt 3.905 tấn, tăng 11% so với tháng trước và tăng 45% so với cùng kỳ.

Nguồn dữ liệu: Hải quan Trung Quốc, SMM

Trong tháng 3/2026, xuất khẩu graphit vảy của Trung Quốc đạt 8.118 tấn, tăng 35% so với tháng trước và tăng 65% so với cùng kỳ.

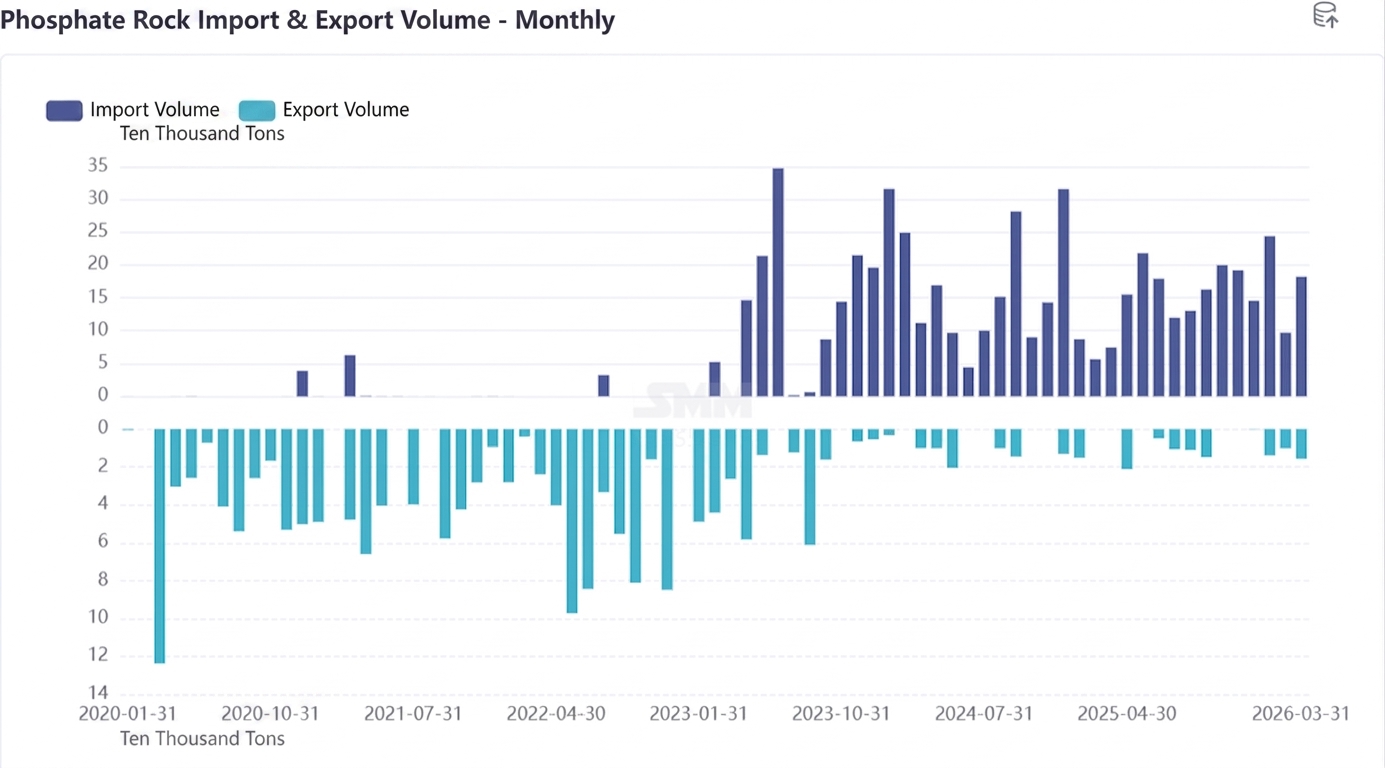

Quặng phosphat

Theo dữ liệu hải quan, nhập khẩu quặng phosphat của Trung Quốc trong tháng 3/2026 đạt 182.000 tấn. Nhập khẩu tháng 3 tăng 88,2% so với 97.000 tấn của tháng 2, tăng 144,4% so với cùng kỳ từ mức 75.000 tấn; tổng giá trị nhập khẩu tháng 3 đạt 14,552 triệu USD, tăng 74,6% so với tháng trước từ mức 8,336 triệu USD của tháng 2. Đơn giá là 79,9 USD/tấn, giảm đáng kể 7,2% so với mức 86,1 USD/tấn của tháng 2.

Trong tháng 3, nhập khẩu quặng phosphat của Trung Quốc chủ yếu đến từ Ai Cập và Pakistan, với lượng nhập khẩu lần lượt là 170.000 tấn và 12.000 tấn. Chịu ảnh hưởng từ các yếu tố liên quan đến Eo biển Hormuz, quặng phốt phát Jordan không thể nhập khẩu, tuy nhiên nhập khẩu từ các khu vực khác đã bù đắp khoảng trống. Do vận chuyển quặng phốt phát Jordan giá cao bị cản trở và thiếu sự hỗ trợ về khối lượng nhập khẩu, đơn giá nhập khẩu quặng phốt phát tháng 3 giảm so với tháng 2, quay về dưới 80 USD/tấn.

Coban

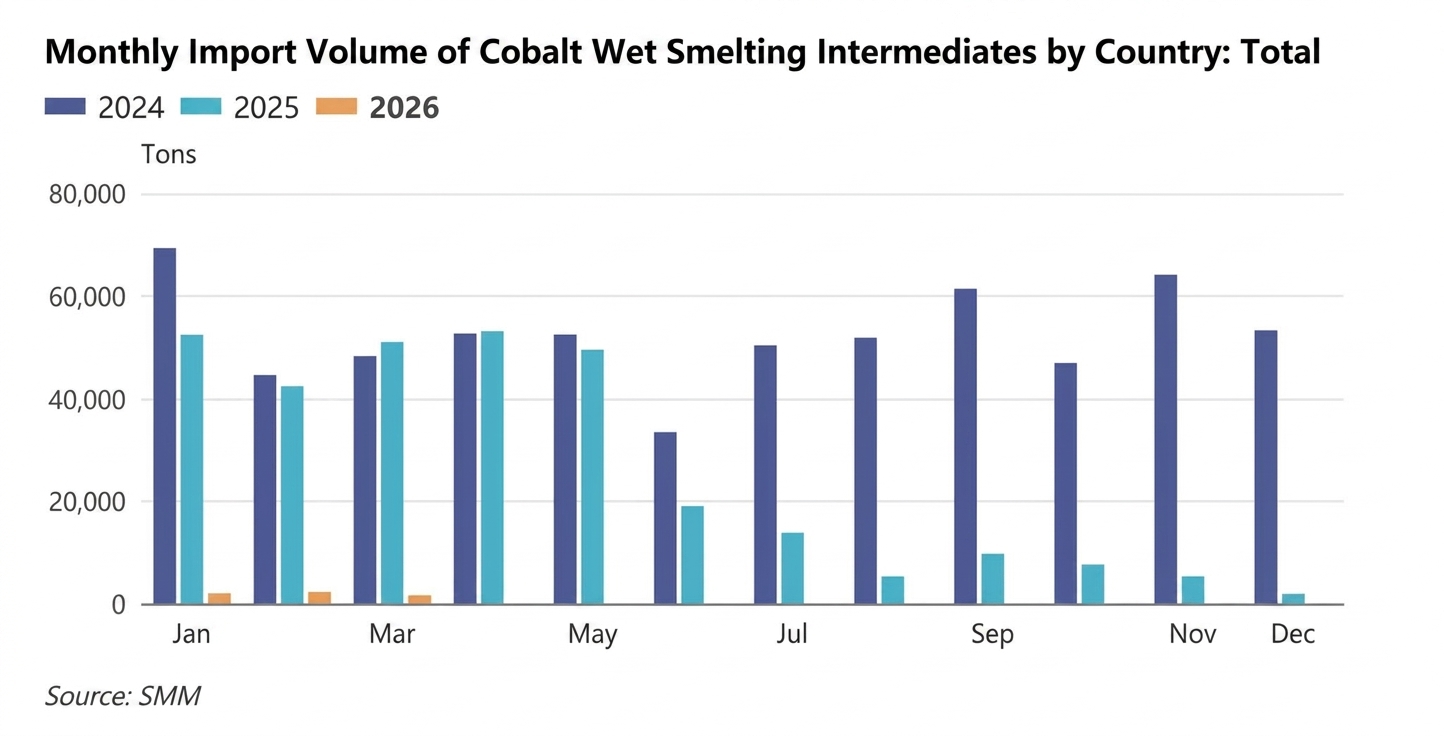

Sản phẩm trung gian thủy luyện coban

Tháng 3/2026, nhập khẩu sản phẩm trung gian thủy luyện coban của Trung Quốc đạt khoảng 1.690 tấn hàm lượng thực, giảm 26% so với tháng trước và giảm 97% so với cùng kỳ. Trong đó, nhập khẩu từ CHDC Congo đạt khoảng 1.668 tấn hàm lượng thực, tăng 10% so với tháng trước và giảm 97% so với cùng kỳ. Tháng 3/2026, giá nhập khẩu trung bình sản phẩm trung gian thủy luyện coban của Trung Quốc đạt 16.730 USD/tấn hàm lượng thực, tăng 2,92% so với tháng trước. Được biết, khối lượng xuất khẩu sản phẩm trung gian coban từ CHDC Congo tăng đáng kể trong tháng 3. Nếu chính phủ duy trì tốc độ phê duyệt hiệu quả này trong thời gian tới, hạn ngạch Q4/2025 và Q1-Q2/2026 nhiều khả năng sẽ được xuất khẩu trong khung thời gian quy định, giảm xác suất chậm trễ thêm. Tuy nhiên, vận tải biển tại châu Phi hiện đang khan hiếm, chỉ một số ít doanh nghiệp khai thác hoàn tất đặt tàu lô nhỏ trong tháng 4. Dựa trên thời gian vận chuyển 1-2 tháng từ Nam Phi đến Trung Quốc, các sản phẩm trung gian này dự kiến cập cảng vào tháng 5-6, trong khi sản phẩm trung gian từ các doanh nghiệp khai thác khác dự kiến không đến trước khoảng tháng 7.

Coban thô

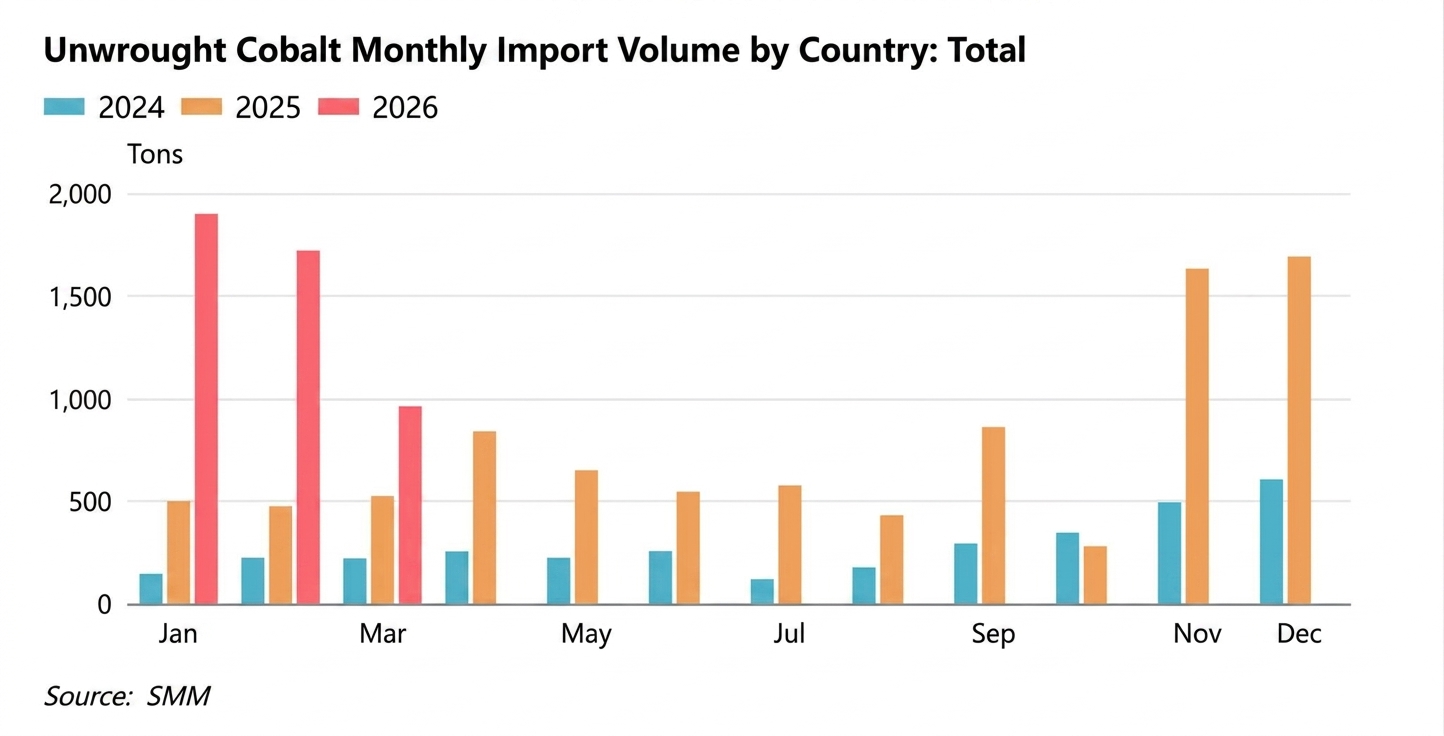

Tháng 3/2026, nhập khẩu coban thô của Trung Quốc đạt khoảng 961 tấn, giảm 44% so với tháng trước và tăng 83% so với cùng kỳ. Nhập khẩu tháng 3 duy trì ở mức tương đối cao, chủ yếu do các đơn hàng xuất khẩu đặt trong giai đoạn mở cửa sổ nhập khẩu từ cuối tháng 12/2025 đến giữa tháng 1/2026 tiếp tục cập cảng. Về giá nhập khẩu trung bình, giá nhập khẩu trung bình coban thô của Trung Quốc tháng 3/2026 đạt 50.346 USD/tấn, tăng 10% so với tháng trước. Nhập khẩu lũy kế từ tháng 1 đến tháng 3/2026 đạt tổng cộng 4.582 tấn, tăng 206% so với cùng kỳ. Được biết, khi cửa sổ nhập khẩu dần đóng lại sau giữa đến cuối tháng 1/2026, ý muốn xuất khẩu của các thương nhân nước ngoài suy yếu, nhập khẩu coban tinh luyện trong tháng 4 có thể tiếp tục giảm so với tháng trước.

Về xuất khẩu, xuất khẩu coban thô của Trung Quốc tháng 3/2026 đạt khoảng 413 tấn, tăng 32% so với tháng trước và giảm 69% so với cùng kỳ. Theo quốc gia, xuất khẩu của Trung Quốc sang Mỹ tăng nhẹ, với 280 tấn xuất sang Mỹ trong tháng 3, tăng 13% so với tháng trước. Về giá xuất khẩu bình quân, giá xuất khẩu bình quân cobalt thô của Trung Quốc trong tháng 3/2026 đạt 51.596 USD/tấn, giảm 3% so với tháng trước. Lượng nhập khẩu lũy kế từ tháng 1 đến tháng 3/2026 đạt 1.574 tấn, giảm 52% so với cùng kỳ năm trước.