Tháng 3/2026, thị trường thép toàn cầu trải qua một “cơn lạnh đột ngột” địa chính trị dữ dội. Theo dữ liệu mới nhất của Hiệp hội Thép Thế giới (worldsteel), sản lượng thép thô toàn cầu trong tháng 3 giảm 4,2% so với cùng kỳ, xuống 159,9 triệu tấn. Nếu mức giảm sản lượng của Trung Quốc có thể quy về sự “thu hẹp chủ động” do biên lợi nhuận bị bóp nghẹt, thì cú rơi đột ngột của sản lượng Trung Đông là một “tê liệt cưỡng bức” do sự kiện thiên nga đen địa chính trị kích hoạt. Xung đột Mỹ–Iran bùng phát ngày 28/2 và việc phong tỏa Eo biển Hormuz sau đó đã phá vỡ hoàn toàn nhịp phục hồi mùa xuân của chuỗi cung ứng thép toàn cầu, khi bóng đen khủng hoảng năng lượng và gián đoạn logistics lan nhanh ra toàn thế giới.

Tổng quan theo khu vực: “Cơn lạnh đột ngột” ở Trung Đông và SNG so với tăng trưởng sản lượng ở châu Phi và Đông Âu

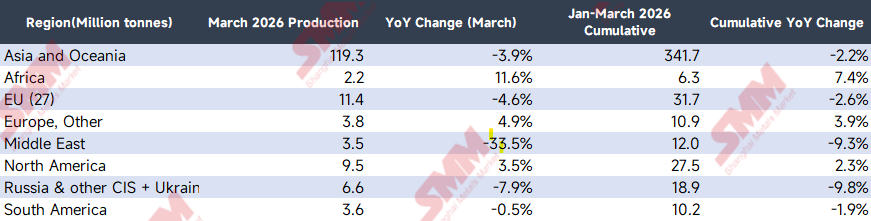

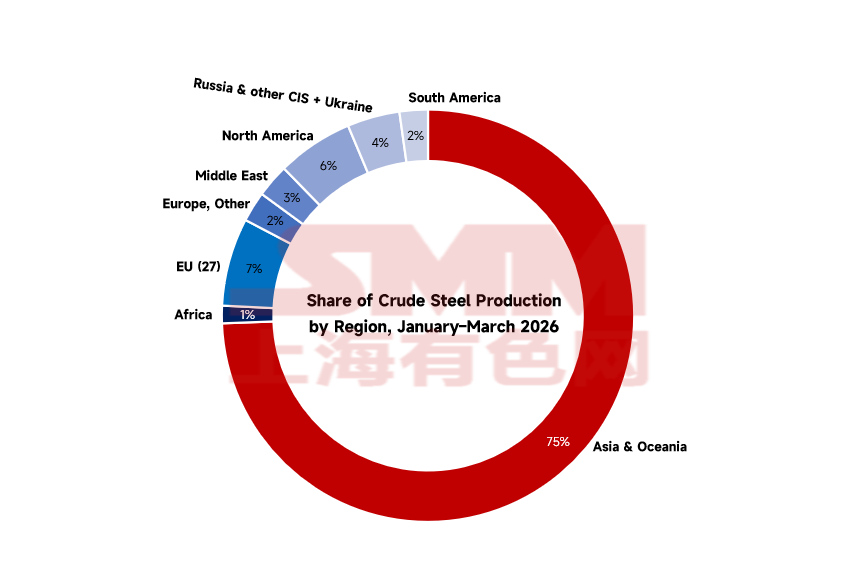

Nhìn vào sản lượng theo khu vực hằng tháng, trọng tâm nguồn cung toàn cầu đã dịch chuyển mạnh trong tháng 3.

(Nguồn dữ liệu: Hiệp hội Thép Thế giới)

Trong dữ liệu khu vực tháng 3, cú lao dốc của Trung Đông là nổi bật nhất. Sản lượng thép thô khu vực này giảm 33,5% so với cùng kỳ trong tháng 3, chỉ còn 3,5 triệu tấn. Trước đó thị trường dự đoán khu vực sẽ chịu tác động của yếu tố mùa vụ như Ramadan, nhưng thủ phạm cốt lõi của đợt cắt giảm sản lượng “ở cấp độ vật lý” quy mô lớn này chính là việc xung đột Mỹ–Iran leo thang đột ngột ngày 28/2 và phong tỏa hoàn toàn Eo biển Hormuz.

- Cắt đứt kép năng lượng và logistics: Iran, nhà sản xuất thép lớn nhất Trung Đông, chứng kiến công suất lò hồ quang điện (EAF)—phụ thuộc nặng vào quy trình sắt hoàn nguyên trực tiếp (DRI) dùng khí tự nhiên—chịu đòn chí mạng. Xung đột khiến hạ tầng năng lượng bị hư hại hoặc áp dụng phân phối thời chiến trong khu vực, gây mất khí và mất điện diện rộng tại các nhà máy thép.

- Kênh xuất nhập khẩu bị khóa: Việc phong tỏa Eo biển Hormuz không chỉ cắt đứt tuyến xuất khẩu thép thành phẩm từ Trung Đông, mà còn nguy hiểm hơn là chặn nhập khẩu thép phế và các nguyên liệu liên quan cần thiết để duy trì vận hành khu vực. Điều này buộc nhiều nhà máy thép phải tuyên bố bất khả kháng và dừng lò cao cùng EAF.

Trong khi đó, mức giảm của SNG nới rộng trong tháng 3 so với hai tháng trước, phản ánh việc phục hồi mùa xây dựng nội địa của Nga trong tháng 3 thấp hơn kỳ vọng sau khi xuất khẩu bị cản trở. Tăng trưởng âm của EU bị “khóa” trong giai đoạn chi phí năng lượng biến động đan xen với đơn hàng sản xuất trì trệ. Đáng chú ý, châu Phi là khu vực tăng nhanh nhất trong tháng 3, chủ yếu nhờ đưa vào vận hành công suất mới ở Bắc Phi và hoạt động bổ sung tồn kho hạ tầng theo mùa tại địa phương.

Phân tích quốc gia trọng điểm: Trung Quốc thu hẹp chủ động và “nước rút cuối quý” của Ấn Độ

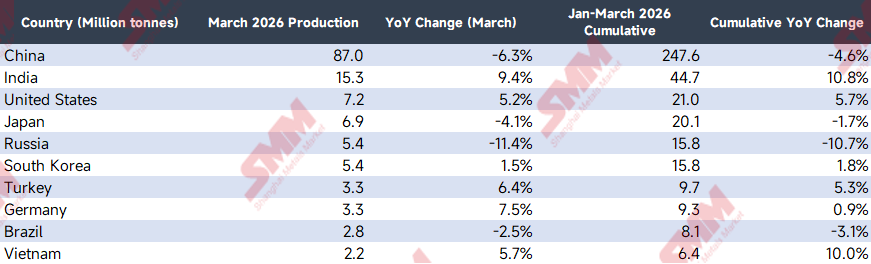

Dư chấn của xung đột địa chính trị không dừng ở Trung Đông. Giá năng lượng toàn cầu và cước vận tải biển tăng vọt, cùng với tình trạng tê liệt hoàn toàn tại Eo biển Hormuz, đã trực tiếp làm trầm trọng thêm sự phân hóa giữa các nước sản xuất lớn trong tháng 3.

(Nguồn dữ liệu: Hiệp hội Thép Thế giới)

- Châu Âu và Mỹ (áp lực chi phí lớn và điểm sáng cấu trúc): Dù đối mặt rủi ro lạm phát chi phí năng lượng nhập khẩu, Mỹ (+5,2%) và Đức (+7,5%) vẫn vững trong tháng 3. Chủ yếu nhờ tăng sản lượng theo mùa ở ngành ô tô và chế tạo cao cấp trong nước, cùng sự hỗ trợ liên tục từ các gói luật hạ tầng; trong ngắn hạn, nhu cầu thép dẹt đã hấp thụ áp lực chi phí tăng. Tuy nhiên, điều đáng lo là toàn EU (-4,6%) vẫn yếu, cho thấy phần bù địa chính trị đã kìm hãm đáng kể lĩnh vực xây dựng vốn mong manh của châu Âu.

- Trung Quốc (phòng thủ chủ động ở mức -6,3%): Trước đợt tăng rộng của hàng hóa do dầu thô tăng vọt, các nhà máy thép Trung Quốc chịu áp lực chi phí nhập khẩu leo thang, trong khi phục hồi nhu cầu hạ nguồn trong nước đối với thép thành phẩm vẫn ở giai đoạn chuyển đổi cấu trúc. Trước biên lợi nhuận bị bóp nghẹt nghiêm trọng, các nhà máy thép trong nước tranh thủ tăng bảo dưỡng và cắt giảm sản lượng ngay trong mùa cao điểm truyền thống. Đây là chiến lược phòng thủ điển hình theo cơ chế thị trường.

- Bùng nổ công suất của Ấn Độ (+9,4%): Ấn Độ đang tiến tới mục tiêu chiến lược quốc gia về công suất thép. Trong năm tài khóa 2025/2026 vừa qua, các công suất lò cao mới được các tập đoàn thép nội địa lớn (như JSW, Tata, v.v.) đầu tư mạnh đã lần lượt đi vào hoạt động, bước vào giai đoạn tăng tốc sản xuất thực chất trong quý I năm nay. Bước nhảy lớn của nền công suất, cộng hưởng với “nước rút” cuối năm tài khóa (31/3) để đạt chỉ tiêu, tạo nên tăng trưởng sản lượng cao mang tính cấu trúc.

- Việt Nam hấp thụ nhu cầu cứng (+5,7%): Việt Nam và khu vực ASEAN duy trì tăng trưởng dương ổn định trong tháng 3, chủ yếu nhờ việc đưa vào vận hành dần và tăng tốc sản xuất của các dự án mở rộng cao cấp quy mô hàng chục triệu tấn, như Dung Quất giai đoạn 2 của Hòa Phát. Quan trọng hơn, khu vực này hiện ở giai đoạn phát triển nhanh điển hình. Mức tích lũy thép bình quân đầu người tương đối thấp tạo độ co giãn tăng trưởng lớn, và nhu cầu cứng hạ tầng địa phương mạnh đã hấp thụ, tiêu hóa hoàn toàn phần tăng thêm mới đưa vào, duy trì tỷ lệ sử dụng công suất ở mức rất cao.

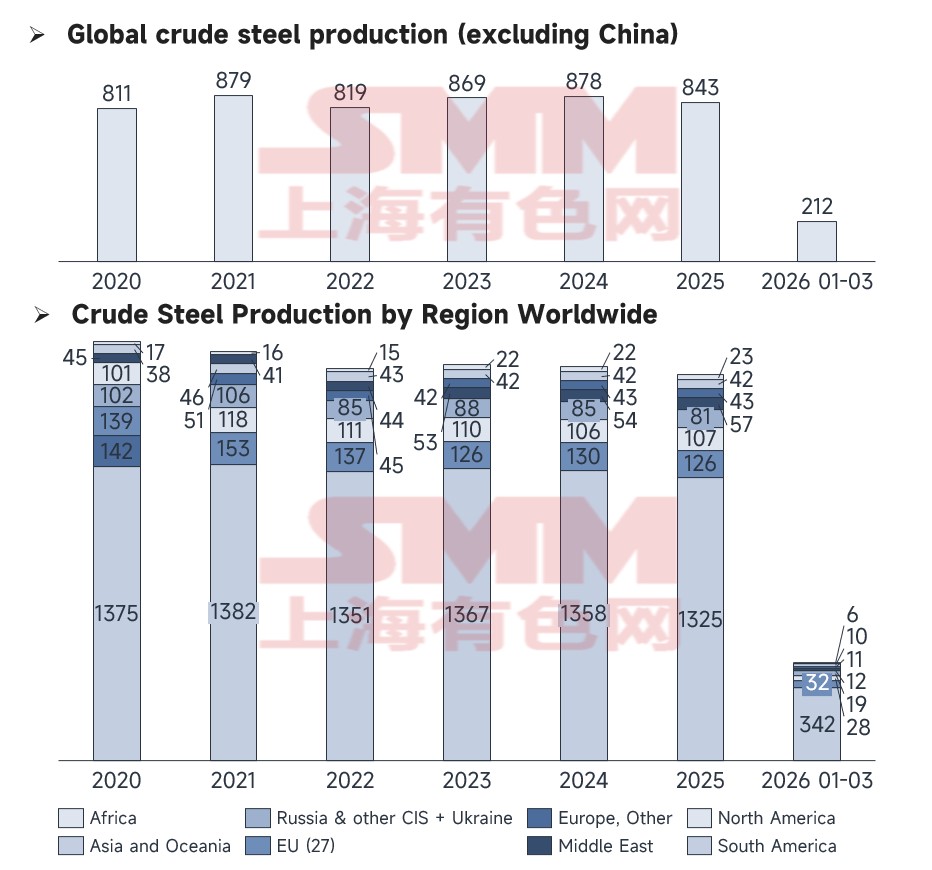

Xu hướng toàn cầu: Cuộc chơi tồn kho ở các khu vực ngoài Trung Quốc

(Nguồn dữ liệu: Hiệp hội Thép Thế giới)

So sánh cho thấy sản lượng toàn cầu (không gồm Trung Quốc) trong tháng 3/2026 là 212 triệu tấn. Dù vẫn duy trì mức trung bình những năm gần đây, dư địa tăng thêm đang thu hẹp. Cấu trúc xếp chồng của sản lượng thép thô toàn cầu tháng 3 cho thấy, ngoài sự áp đảo tuyệt đối của châu Á và châu Đại Dương, tăng trưởng tồn kho ở các khu vực khác đang tiến gần trần. Biến động theo tháng hiện phụ thuộc nhiều hơn vào cân bằng cung nguyên liệu (như thép phế).

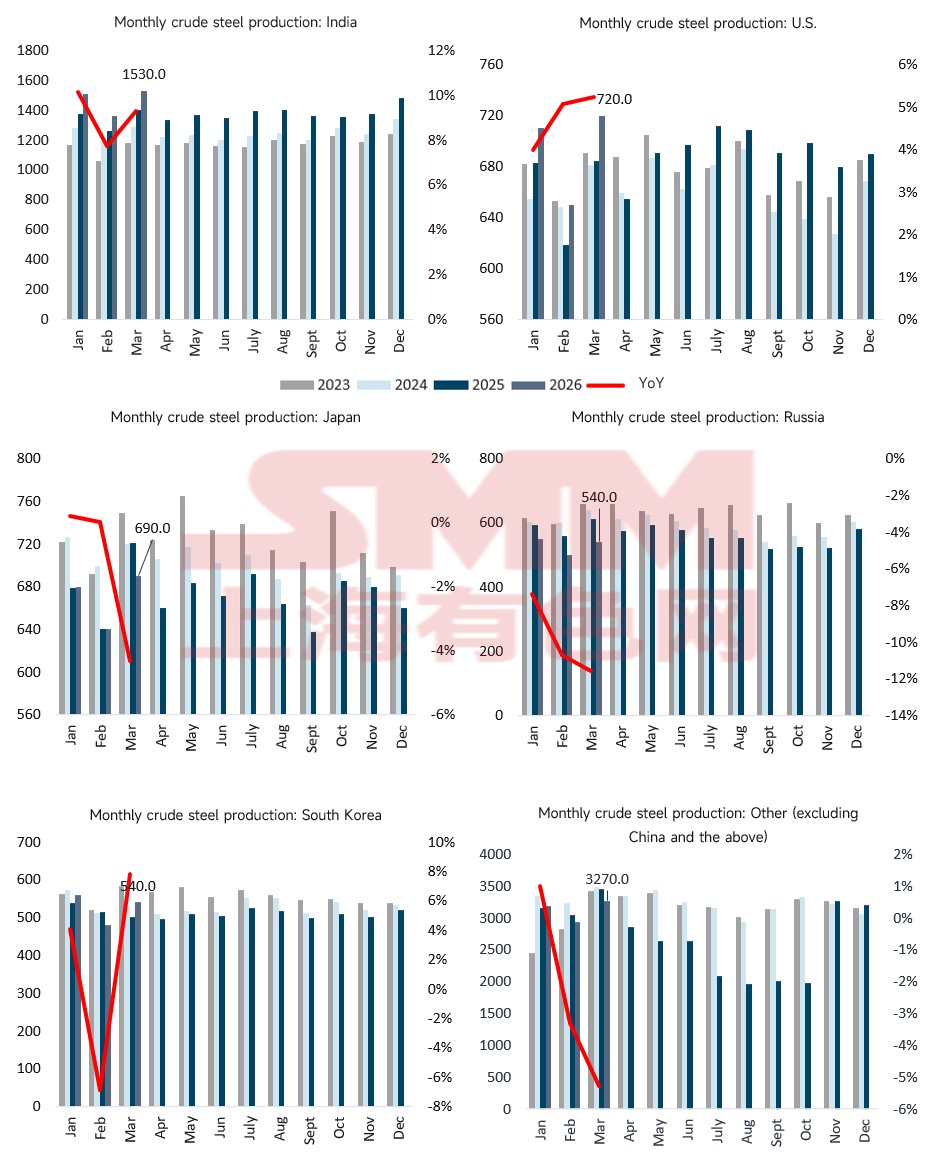

Bản đồ động lực theo tháng: Phân rã các xu hướng chính của thị trường lớn

Thông qua dữ liệu theo dõi hằng tháng của SMM, có thể nhìn trực quan hơn quỹ đạo theo thời gian thực của từng quốc gia.

(Nguồn dữ liệu: Hiệp hội Thép Thế giới)

- Xu hướng trôi xuống của Nga và Nhật Bản: Dây chuyền sản xuất của Nga (-11,4%) và Nhật Bản (-4,1%) trong tháng 3 ở mức thấp lịch sử. Bị ảnh hưởng bởi xuất khẩu chế tạo chậm lại, đường cong sản lượng tháng 3 của Nhật không tăng như kỳ vọng.

- Phục hồi ngược xu hướng ở Mỹ và Đức: Sản lượng Mỹ tháng 3 đạt 7,20 triệu tấn (+5,2%), và Đức đạt 3,30 triệu tấn (+7,5%). Điều này chủ yếu nhờ tăng sản lượng theo mùa trong tháng 3 ở ngành ô tô và chế tạo thiết bị cao cấp của cả hai nước, thúc đẩy giải phóng sản lượng ngắn hạn của nhu cầu thép dẹt.

- Xuất khẩu Thổ Nhĩ Kỳ bật lại: Sản lượng Thổ Nhĩ Kỳ bật tăng (+6,4%) trong tháng 3, phần lớn tận dụng khoảng trống thương mại quốc tế do Nga cắt giảm sản lượng để lại.

Triển vọng tháng 4: Cân bằng thắt chặt gia tăng và hiệu ứng trú ẩn của “sức mua theo tỷ giá”

Nhìn sang tháng 4/2026, việc phong tỏa Eo biển Hormuz kéo dài và phần bù chiến tranh sẽ khiến sản lượng thép thô toàn cầu tiếp tục chịu áp lực, đồng thời thay đổi sâu sắc logic vận hành của thị trường.

- Khoảng trống Trung Đông không thể thay thế và “cân bằng thắt chặt” cực độ của thép phế toàn cầu: Khi xung đột tiếp diễn, Trung Đông rất khó đạt phục hồi công suất hiệu quả trong tháng 4, để lại khoảng trống nguồn cung khu vực rất lớn. Nghiêm trọng hơn, nguồn lực thép phế toàn cầu vốn đã ở trạng thái cân bằng thắt chặt dài hạn. Khi Trung Đông bị cắt khỏi vai trò một nút dòng chảy thép phế quan trọng, các nhà máy EAF ở Thổ Nhĩ Kỳ, Nam Á, thậm chí châu Âu và Mỹ sẽ buộc phải cạnh tranh nguồn thép phế toàn cầu với giá cao. Giá thép phế tăng vọt sẽ không ngừng bào mòn lợi nhuận của các nhà máy EAF ngoài nước, trở thành “trần” tuyệt đối cho mở rộng sản xuất ở các khu vực ngoài Trung Đông trong tháng 4.

- Đông Nam Á: Nhu cầu cứng và động lực tỷ giá trong giai đoạn phát triển nhanh: Trước chi phí năng lượng cao và tái cấu trúc chuỗi cung ứng toàn cầu, khu vực ASEAN (ASEAN-4, Việt Nam, v.v.) thể hiện vị thế thị trường đặc thù. Khu vực này hiện ở giai đoạn phát triển nhanh điển hình. Mức tích lũy thép bình quân đầu người tương đối thấp, kết hợp với việc tiếp nhận dịch chuyển công nghiệp, tạo ra nhu cầu cứng không thể phủ nhận cho hạ tầng và xây dựng nhà máy tại chỗ. Trong bối cảnh biến động dự kiến của tháng 4, biến số cốt lõi của khu vực sẽ tập trung vào tỷ giá. Giữa các dòng vốn do khủng hoảng địa chính trị kích hoạt, nếu đồng tiền địa phương của các nước mua như Ringgit Malaysia và Baht Thái có thể duy trì tăng giá tương đối so với USD, sức mua thực tế tính bằng USD sẽ tăng đáng kể. Sức mua tăng lên này có thể phòng hộ hiệu quả chi phí nhập khẩu thép định giá bằng USD, qua đó bảo đảm năng lực tích trữ hàng của các nhà máy gia công và thương nhân trong khu vực đối với phôi thép và thép cuộn cán nóng (HRC) từ nước ngoài. Điều này khiến ASEAN trở thành một điểm tựa ổn định hiếm có trong dòng chảy thương mại thép toàn cầu trong tháng 4.

Kết luận: Mùa xuân 2026, ngành thép không còn chỉ là sự tương tác của các đường cung–cầu. Việc phong tỏa Eo biển Hormuz đã xé toạc hoàn toàn cán cân thương mại cũ. Sản lượng toàn cầu trong tháng 4 sẽ phải tìm một trạng thái cân bằng mới đầy khó khăn giữa lực kéo đa hướng của chi phí năng lượng cao, nguồn thép phế cực kỳ khan hiếm và sức mua theo tỷ giá của các thị trường mới nổi.

![[SMM Steel] Iran đình chỉ xuất khẩu thép dẹt đến cuối tháng 5 do gián đoạn nguồn cung từ xung đột](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[SMM Steel] EU đặt hạn ngạch nhập khẩu thép mới ở mức 18,35 triệu tấn với thuế tự vệ cao hơn](https://imgqn.smm.cn/usercenter/mpffV20251217171715.jpg)