[Tác động của xung đột]

Xung đột Trung Đông bùng phát ngày 28/02/2026 đã gây xáo trộn đáng kể thị trường nhôm toàn cầu, làm gia tăng biến động giá nhôm.

Giá nhôm trên Sàn giao dịch Kim loại London (LME) tăng mạnh theo căng thẳng leo thang, từ mức giá chính thức 3.156,5 USD/tấn ngày 27/02 lên đỉnh 3.519,5 USD/tấn đầu tháng 3. Giá sau đó giảm về vùng 3.200–3.300 USD/tấn cuối tháng 3 khi tâm lý thị trường dần ổn định.

Ngày 28/03, để đáp trả các cuộc tấn công vào khu công nghiệp Iran, Iran được cho là đã nhắm vào các nhà sản xuất nhôm lớn trong khu vực gồm Aluminum Bahrain và Emirates Global Aluminum, trong khi Qatar Aluminum tuyên bố bất khả kháng. Những diễn biến này hạn chế sản lượng nhôm nguyên sinh tại Trung Đông, thắt chặt thanh khoản thị trường và gia tăng bất ổn nguồn cung.

Do gián đoạn nguồn cung, lượng nhôm toàn cầu suy giảm, đặc biệt ảnh hưởng đến các khu vực ngoài Trung Quốc tại châu Á. Bước sang tháng 4, giá nhôm LME phục hồi lên 3.400–3.500 USD/tấn, vượt 3.600 USD/tấn giữa tháng 4 và dao động trong vùng 3.500–3.600 USD/tấn.

[Gián đoạn vận tải]

Xung đột ban đầu làm gián đoạn hệ thống vận tải khắp Trung Đông, trong đó eo biển Hormuz bị ảnh hưởng nghiêm trọng nhất. Các nước xuất khẩu nhôm chủ chốt—gồm UAE, Ả Rập Xê Út, Qatar, Iran và Kuwait—đối mặt với hạn chế logistics đáng kể.

Xuất khẩu truyền thống qua eo biển bị hạn chế nghiêm trọng, buộc các bên tham gia thị trường phải sử dụng tuyến logistics thay thế, bao gồm vận chuyển đường bộ đến các cảng Biển Đỏ. Những điều chỉnh này làm tăng đáng kể chi phí vận chuyển và kéo dài thời gian giao hàng.

Tháng 4, xung đột leo thang sang khu vực Biển Đỏ càng hạn chế các tuyến vận tải thay thế. Hầu hết tàu tuyến Âu–Á chuyển sang đi vòng qua Mũi Hảo Vọng, đẩy chi phí vận chuyển và thời gian quá cảnh tăng cao.

Theo khảo sát thị trường của SMM, thời gian giao hàng bị trễ 3–5 tuần, trong khi chi phí vận chuyển container tăng tới 60–70%.

[Nhôm nguyên sinh và gia công]

Xuất khẩu Trung Đông giảm khiến nguồn cung nhôm nguyên sinh thắt chặt tại các nước tiêu thụ lớn châu Á, đặc biệt là Nhật Bản, Thái Lan, Ấn Độ và Hàn Quốc.

Năm 2024, Trung Đông xuất khẩu 6,408 triệu tấn nhôm nguyên sinh và sản phẩm nhôm chủ chốt, trong đó bốn nước trên chiếm khoảng 20,8% (1,331 triệu tấn). Năm 2025, xuất khẩu giảm còn 6,071 triệu tấn, nhập khẩu từ bốn nước đạt khoảng 1,215 triệu tấn (~20%).

Nhu cầu hợp kim nhôm nguyên sinh và phôi thanh (đặc biệt dòng 6xxx) vẫn mạnh. Dữ liệu SMM cho thấy sau khi xung đột bùng phát, phí gia công phôi 6063 tại Đông Nam Á tăng từ 200–250 USD/tấn lên 250–300 USD/tấn, đỉnh điểm 300–310 USD/tấn.

Phản hồi thị trường cho thấy nhu cầu phôi 6xxx phục hồi, giao dịch nội địa và xuất khẩu tại Malaysia và Thái Lan tăng đáng kể trong tháng 4. Tâm lý mua hàng hạ nguồn cải thiện, bù đắp tình trạng yếu kém trong tháng 1–2.

Nhu cầu hợp kim đúc nguyên sinh cũng tăng mạnh. Giá nhôm cao, nguồn cung Trung Đông giảm và tăng trưởng các ngành hạ nguồn như ô tô (đặc biệt tại Thái Lan) thúc đẩy nhu cầu các hợp kim gồm A356, AlSi10MnMg và AlSi10FeMg.

Đáng chú ý, nhu cầu nhôm carbon thấp cũng tăng, phản ánh sự phù hợp ngày càng cao với các chính sách giảm carbon quốc tế như Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU. Trong bối cảnh nguồn cung nguyên sinh thắt chặt, nhập khẩu sản phẩm nhôm bán thành phẩm từ các khu vực thay thế có thể trở thành lựa chọn ngày càng khả thi.

[Nhôm tái chế]

Ngoài sản xuất nguyên sinh, Trung Đông còn là nhà cung cấp quan trọng phế liệu nhôm và hợp kim tái chế, đóng vai trò trung tâm tái chế và chế biến mới nổi trước xung đột.

Ấn Độ và Hàn Quốc là các nước nhập khẩu phế liệu Trung Đông chủ chốt. Năm 2024, khu vực xuất khẩu 628.000 tấn phế liệu nhôm, trong đó Ấn Độ và Hàn Quốc lần lượt chiếm 62,6% và 13,5%. Năm 2025, tổng xuất khẩu tăng lên 766.000 tấn, nhập khẩu đạt 489.000 tấn (Ấn Độ) và 101.000 tấn (Hàn Quốc).

Trong bối cảnh xung đột, người mua từ Nhật Bản và Hàn Quốc đa dạng hóa nguồn cung sang Đông Nam Á, đặc biệt Malaysia và Thái Lan, thúc đẩy nhu cầu hợp kim nhôm tái chế ADC12. Sự chuyển dịch này hỗ trợ cả giá FOB Đông Nam Á và giá CIF Nhật Bản.

Tháng 4, xung đột tiếp tục leo thang tạo thêm nhu cầu từ Ấn Độ, dữ liệu SMM cho thấy hàng nghìn tấn nhu cầu và giao dịch gia tăng tại Đông Nam Á.

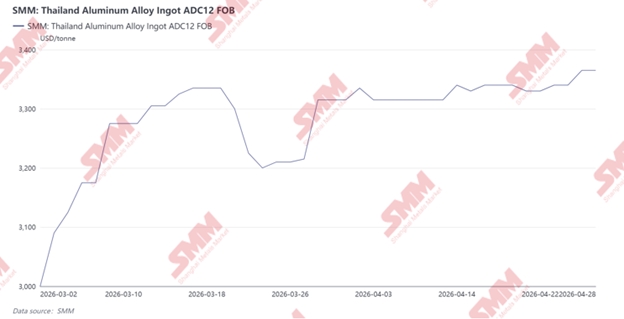

SMM bắt đầu theo dõi giá FOB ADC12 tại Thái Lan và Malaysia từ tháng 3/2026. Giá tăng từ 3.000 USD/tấn ngày 02/03 lên 3.365 USD/tấn ngày 27/04, tăng 365 USD/tấn. Hoạt động thị trường sôi động với xuất khẩu mạnh sang Nhật Bản, Hàn Quốc và Ấn Độ, cùng lượng hàng ổn định sang Trung Quốc, Singapore và các khu vực khác. Một số nhà sản xuất đã nhận đơn hàng đến cuối tháng 6 – tháng 7.

Về nguyên liệu, giá nhôm LME tăng đẩy giá phế liệu nhập khẩu và nội địa lên cao. Tại Thái Lan, phế liệu cáp nhôm đạt 115.000–120.000 THB/tấn (3.560–3.710 USD/tấn) trong tháng 4, làm tăng đáng kể chi phí phối trộn cho nhà sản xuất phôi.

Khi giá phế liệu tăng, một số nhà sản xuất phôi giảm sử dụng phế liệu và tăng phụ thuộc vào nhôm nguyên sinh. Đồng thời, giá phế liệu Tense tăng cao khiến khối lượng giao dịch giảm, buộc nhà sản xuất ADC12 thay thế bằng các loại phế liệu khác, bao gồm vật liệu có hàm lượng đồng cao hơn, để tối ưu chi phí.

Nguồn cung phế liệu từ Trung Đông giảm cũng làm gia tăng cạnh tranh, đặc biệt khi Ấn Độ tăng thu mua từ các thị trường thay thế, thắt chặt nguồn cung và đẩy giá tăng tại Đông Nam Á.

[Triển vọng]

Xung đột Trung Đông đã định hình lại căn bản dòng chảy thương mại nhôm tại châu Á và toàn cầu, gia tăng áp lực lên ngành gia công nhôm Đông Nam Á.

Nếu xung đột kéo dài, thương mại nhôm toàn cầu có thể trở nên khu vực hóa hơn, với nguồn nguyên liệu tại châu Á thắt chặt và lưu thông nội bộ tại thị trường phương Tây mạnh hơn.

Trung Quốc có thể nổi lên như nhà cung cấp cân bằng chủ chốt, khi chênh lệch giá nội địa–quốc tế mở rộng có thể tạo cơ hội kinh doanh chênh lệch giá xuất khẩu cho sản phẩm nhôm bán thành phẩm và hợp kim tái chế.

Tuy nhiên, Đông Nam Á có thể đối mặt áp lực gia tăng từ thiếu hụt nguyên liệu và cạnh tranh gay gắt, đặc biệt từ Ấn Độ. Đồng thời, chính sách carbon thắt chặt và xu hướng tái cấu trúc chuỗi cung ứng phương Tây có thể thách thức thêm năng lực cạnh tranh khu vực.

Ngược lại, nếu xung đột hạ nhiệt và tuyến logistics bình thường hóa, áp lực nguồn cung có thể giảm bớt, gây áp lực giảm giá sản phẩm nhôm và hợp kim tái chế, đưa thị trường dần trở về điều kiện trước xung đột.

[Ghi chú]

"18 quốc gia Trung Đông" được đề cập trong báo cáo này bao gồm:

Hội đồng Hợp tác Vùng Vịnh (GCC):

Ả Rập Xê Út, Các Tiểu vương quốc Ả Rập Thống nhất, Qatar, Kuwait, Oman, Bahrain

Khu vực Levant:

Israel, Jordan, Lebanon, Syria, Palestine

Các quốc gia quan trọng khác trong khu vực:

Iran, Iraq, Thổ Nhĩ Kỳ, Ai Cập, Síp, Libya, Yemen

Nhôm nguyên sinh và các sản phẩm nhôm chủ chốt liên quan bao gồm các mã HS sau:

- 7601 – Nhôm chưa gia công

- 7604 – Thanh, que và thanh định hình nhôm

- 7605 – Dây nhôm

- 7606 – Tấm, lá và dải nhôm, độ dày > 0,2 mm

- 7607 – Lá nhôm mỏng

- 7608 – Ống nhôm

![[SMM Cập nhật nhanh tồn kho phôi nhôm hàng ngày: Hai địa điểm]](https://imgqn.smm.cn/usercenter/tXCfs20251217171653.jpg)