Tin SMM, ngày 27 tháng 4:

Ngày 24 tháng 4 năm 2026, thị trường xuất hiện tin đồn Guinea sẽ giới hạn sản lượng xuất khẩu bauxite ở mức 150 triệu tấn, chính sách liên quan sẽ được công bố chính thức vào ngày 25 tháng 4. Tin tức này đã thúc đẩy giá alumina tăng mạnh trong phiên giao dịch đêm hôm đó. Hợp đồng alumina chủ lực 2609 đạt mức cao 2.899 nhân dân tệ/tấn và đóng cửa ở 2.894 nhân dân tệ/tấn, tăng 2,76% so với giá thanh toán phiên trước.

Tính đến ngày 25 tháng 4 năm 2026, chưa có văn bản chính sách chính thức cập nhật nào được công bố trên các trang web chính phủ liên quan của Guinea.

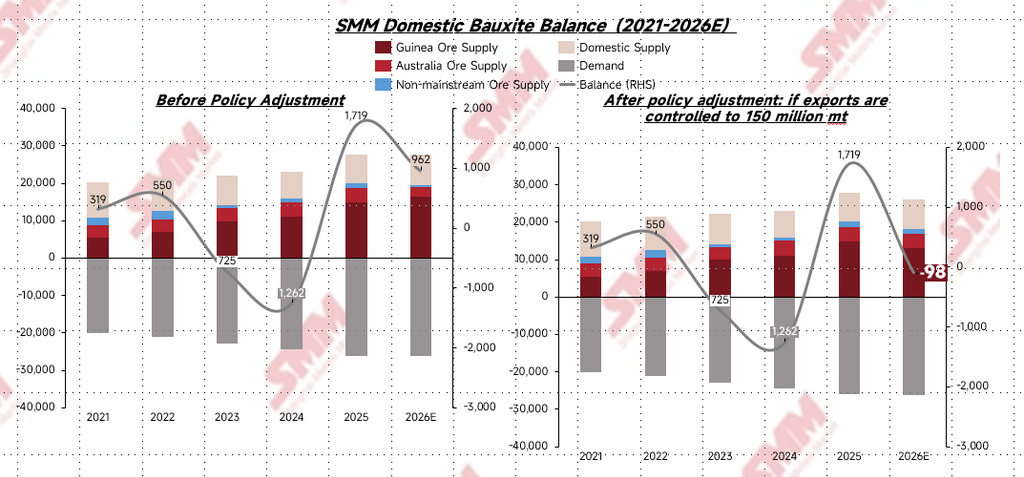

Theo tin đồn thị trường, xuất khẩu bauxite của Guinea sẽ bị hạn chế ở mức 150 triệu tấn. Nếu chính sách cuối cùng được thực hiện như tin đồn, dựa trên tỷ lệ luồng thương mại bauxite thông thường của Guinea và khối lượng vận chuyển lịch sử, SMM ước tính lượng nhập khẩu bauxite trong nước từ Guinea sẽ giảm xuống khoảng 132 triệu tấn vào năm 2026.

Dữ liệu hải quan năm 2025 cho thấy lượng nhập khẩu bauxite Guinea trong nước đạt khoảng 149 triệu tấn, nhập khẩu bauxite Australia khoảng 37,42 triệu tấn và nhập khẩu bauxite từ các nguồn không chủ lực khoảng 14,26 triệu tấn.

Nếu nhập khẩu bauxite Guinea giảm xuống 132 triệu tấn vào năm 2026, nhập khẩu bauxite Australia về cơ bản ổn định và nhập khẩu bauxite không chủ lực giảm nhẹ xuống khoảng 12,5 triệu tấn, tổng lượng nhập khẩu bauxite trong nước dự kiến giảm xuống khoảng 182 triệu tấn.

SMM dự báo sản lượng bauxite trong nước đạt 79 triệu tấn vào năm 2026 (bao gồm khối lượng cung cấp cho sản xuất alumina phi luyện kim), đưa tổng nguồn cung bauxite trong nước lên khoảng 261 triệu tấn trong năm.

SMM ước tính sản lượng alumina luyện kim trong nước đạt 87,22 triệu tấn vào năm 2026, đủ hỗ trợ công suất sản xuất nhôm hàng năm 45,3 triệu tấn. Thị trường alumina sẽ chuyển sang trạng thái nhập khẩu ròng. Tính cả nhu cầu bauxite cho phân khúc alumina phi luyện kim, tổng nhu cầu bauxite dự kiến đạt khoảng 262 triệu tấn. Nhìn chung, cơ bản thị trường bauxite sẽ chuyển sang trạng thái cân bằng thắt chặt vào năm 2026.

Trong bối cảnh nhu cầu tích trữ nguyên liệu từ công suất alumina mới đưa vào vận hành, thị trường bauxite về lý thuyết sẽ đối mặt với tình trạng thắt chặt nguồn cung nhẹ. Tuy nhiên, diễn biến thực tế thị trường dự kiến sẽ nới lỏng hơn so với tính toán mô hình, với các lý do chính sau:

- Việc cắt giảm sản lượng nhôm điện phân ở Trung Đông đã làm trầm trọng thêm tình trạng dư thừa alumina ở nước ngoài, trong khi nguồn cung bauxite toàn cầu thu hẹp đã nâng kỳ vọng giá. Giá bauxite trong nước tăng sẽ đẩy chi phí sản xuất alumina nội địa lên cao, tăng cường hơn nữa khả năng cạnh tranh chi phí của alumina nước ngoài. Nhập khẩu alumina tăng sẽ thay thế một phần nhập khẩu bauxite, giảm bớt tình trạng thắt chặt nguồn cung bauxite trong nước.

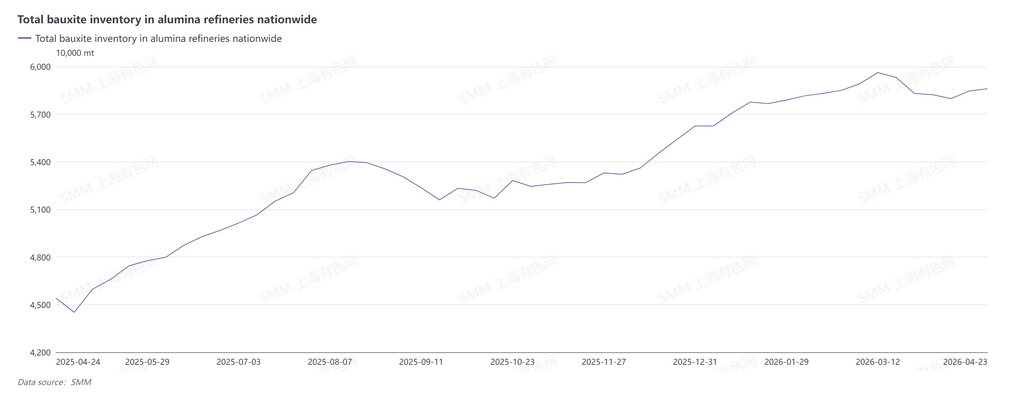

- Mức tồn kho cao sẽ giảm bớt sự thắt chặt thị trường. Năm 2025, động lực giá cao đã thúc đẩy nguồn cung bauxite tăng đáng kể, dẫn đến dư thừa nguồn cung rõ rệt và tích lũy tồn kho mạnh. Dữ liệu từ SMM cho thấy tồn kho bauxite tại cảng trong nước đạt 21,32 triệu tấn và tồn kho quặng ngoại quan tại các nhà máy lọc alumina khoảng 57,06 triệu tấn vào đầu năm 2026, với tổng tồn kho đạt 78,38 triệu tấn. Bộ đệm tồn kho dồi dào sẽ giữ điều kiện thị trường thực tế nới lỏng hơn so với dự báo lý thuyết.

Tóm lại, nếu Guinea chính thức hóa chính sách giới hạn tổng xuất khẩu bauxite ở mức 150 triệu tấn mà không có biến động lớn về cước vận tải biển, giá bauxite dự kiến có xu hướng tăng nhẹ. Tuy nhiên, lượng dư thừa alumina nước ngoài đáng kể và nhập khẩu alumina thay thế tăng sẽ hạn chế dư địa tăng giá bauxite.

Trừ khi xảy ra sự kiện thiên nga đen bất ngờ, giá bauxite lẫn alumina đều khó có khả năng tái lập đà tăng mạnh như giai đoạn cuối năm 2024 đến đầu năm 2025. Trong ngắn hạn, cả bên mua và bên bán trên thị trường bauxite đều đang trong trạng thái chờ đợi, chờ cập nhật chính thức về chính sách mới của Guinea. Tâm lý thị trường vẫn thận trọng và giá dự kiến biến động trong biên độ dao động trước khi có hướng dẫn chính sách rõ ràng.