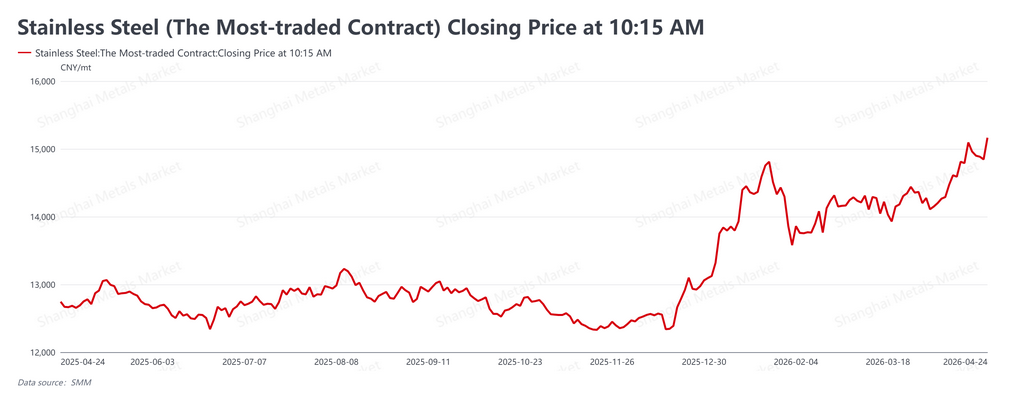

Hợp đồng tương lai thép không gỉ Trung Quốc đóng cửa tuần giao dịch cuối cùng của mùa cao điểm nhu cầu truyền thống "Tháng Tư Bạc" ở mức vững chắc (20-24/04/2026), với hợp đồng giao dịch sôi động nhất trên sàn SHFE (SS2606) chốt ở mức 15.165 NDT/tấn (khoảng 2.221 USD/tấn) vào ngày 24/04, tăng 70 NDT/tấn (khoảng 10 USD/tấn) so với thứ Sáu tuần trước. Mức tăng gần như hoàn toàn đến từ phiên giao dịch thứ Sáu, sau khi tin tức về việc Indonesia cắt giảm hạn ngạch khai thác RKAB và bảo trì tại các mỏ quặng laterit lớn đã chuyển hướng chú ý của thị trường từ chính sách vĩ mô sang yếu tố hỗ trợ chi phí phía cung.

Bối cảnh vĩ mô: kích thích trong nước, giảm phần bù rủi ro quốc tế

Về mặt vĩ mô, các nhà hoạch định chính sách Trung Quốc tiếp tục củng cố kỳ vọng tăng trưởng. Ủy ban Cải cách và Phát triển Quốc gia xác nhận sẽ đẩy nhanh triển khai 800 tỷ NDT (khoảng 117 tỷ USD) công cụ tài chính chính sách mới và đang soạn thảo chiến lược kích cầu nội địa mới, trong khi Ngân hàng Nhân dân Trung Quốc tái khẳng định cam kết duy trì chính sách tiền tệ nới lỏng vừa phải. Ở nước ngoài, các phát biểu cứng rắn từ một số quan chức Cục Dự trữ Liên bang Mỹ được bù đắp bởi tiến triển trong đàm phán ngừng bắn Trung Đông, giúp giảm phần bù rủi ro năng lượng và cho phép thị trường tập trung trở lại vào động lực cung-cầu đặc thù ngành.

Yếu tố cơ bản: tồn kho giảm, nhưng nhu cầu thực tế chưa theo kịp đà tăng giá

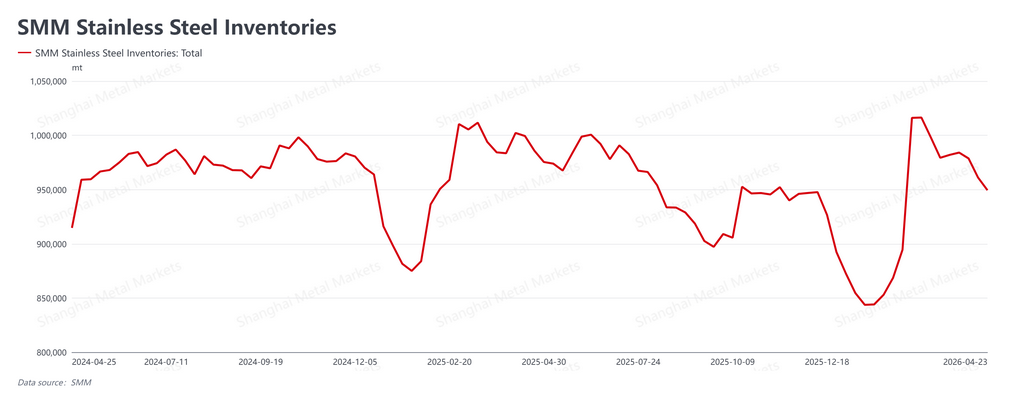

Tốc độ giảm tồn kho tăng nhanh trong tuần. Dữ liệu SMM cho thấy tồn kho xã hội giảm xuống 949.400 tấn, giảm 11.700 tấn so với mức 961.100 tấn tuần trước đó. Mức giảm được thúc đẩy bởi nhiều yếu tố: hoạt động kinh doanh chênh lệch giá giao ngay-tương lai khi sàn tương lai tăng, thương nhân nhượng giá để xả hàng tồn, bổ sung hàng nhẹ trước kỳ nghỉ lễ 1/5, và phân bổ từ nhà máy giảm. Tuy nhiên, với giá giao ngay tăng theo sàn tương lai, người dùng cuối vẫn thận trọng trước biến động ngắn hạn và hoạt động mua hàng chưa chuyển hóa thành khối lượng tăng đáng kể. Giao dịch chủ yếu do mua kinh doanh chênh lệch giá và giao hàng theo đơn hàng hiện có — mô hình "kỳ vọng dẫn dắt, thực tế theo sau" trong đó nhu cầu thực chưa bắt kịp đà tăng giá.

Phía chi phí: chính sách quặng Indonesia củng cố kịch bản tăng giá

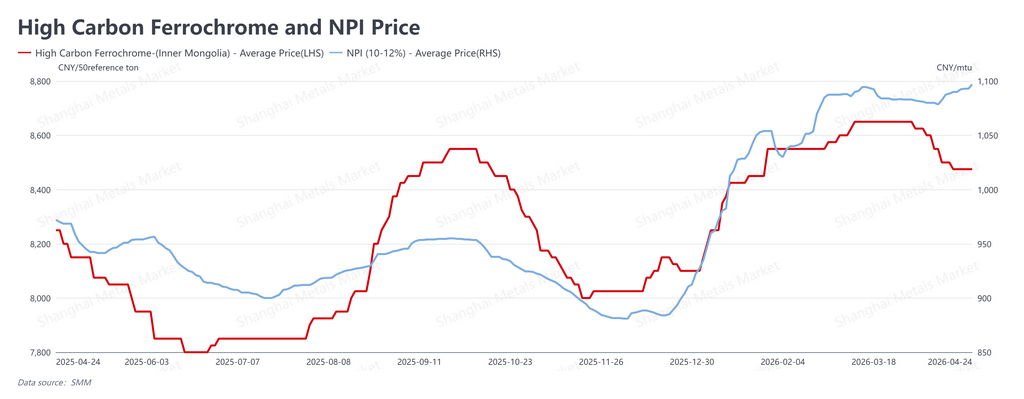

Hỗ trợ từ phía chi phí tiếp tục được tăng cường. Tin tức thứ Sáu về việc hạn ngạch RKAB ban đầu năm 2026 của Indonesia bị cắt giảm mạnh, cùng với bảo trì tại một số mỏ quặng niken lớn của Indonesia, đã củng cố kỳ vọng tăng giá nguyên liệu thô. Tính đến ngày 24/04, giá Gang Niken (NPI) tăng lên 1.097 NDT/điểm niken (khoảng 160,6 USD/điểm niken), trong khi ferrochrome carbon cao giữ ổn định ở mức 8.475 NDT/50 tấn cơ sở (khoảng 1.241 USD). Chi phí sản xuất của nhà máy đã tăng, nhưng không nhanh bằng giá thành phẩm, nghĩa là biên lợi nhuận nhà máy thép không gỉ đang dần phục hồi. Với kịch bản thắt chặt nguồn cung nguyên liệu thô vẫn còn nguyên, hỗ trợ chi phí nền tảng cho giá thép không gỉ vẫn vững chắc.

Triển vọng: xu hướng vững chắc sau kỳ nghỉ lễ, nhưng cần theo dõi tốc độ hấp thụ giao ngay

Thép không gỉ đã ổn định ở mức cao khi bước vào kỳ nghỉ lễ 1/5, được hỗ trợ bởi kịch bản chính sách quặng Indonesia hơn là nhu cầu thành phẩm. Ngay cả khi sản lượng nhà máy Trung Quốc vẫn ở mức cao, câu chuyện thắt chặt nguyên liệu thô đang tạo nền giá vững hơn cho thép thành phẩm. Sau kỳ nghỉ, sự chú ý sẽ tập trung vào hai biến số: tiến độ triển khai hạn ngạch RKAB của Indonesia và tốc độ gói kích thích tài khóa Trung Quốc thực sự tác động đến nền kinh tế thực. Hợp đồng SS2606 dự kiến duy trì vững chắc với xu hướng tăng sau kỳ nghỉ, nhưng rủi ro chính cần theo dõi là liệu nhu cầu thực tế có thể hấp thụ mức giá giao ngay hiện tại hay không — nếu không, thị trường vẫn dễ bị điều chỉnh giảm từ các mức cao này.

![[SMM Analysis] Raw Material Policy Synergy Drives Cost Increase, Caution Prevails in Overseas Stainless Steel Demand](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Flash] Cập nhật mới nhất về thị trường lưu huỳnh Indonesia](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)