Gần đây, những gián đoạn do việc đóng cửa eo biển Hormuz đã đẩy chi phí logistics và nguyên liệu thô tăng đáng kể trên toàn chuỗi cung ứng luyện đồng tại Cộng hòa Dân chủ Congo (DRC). Khảo sát thực địa cho thấy tổng chi phí logistics từ các nhà máy thủy luyện tại DRC đến cảng Durban và Dar es Salaam hiện ở mức khoảng 270–330 USD/tấn, trong đó cước vận chuyển trên một số tuyến đường phía nam đã tăng thêm 20–40 USD/tấn so với trước đó. Đồng thời, nguồn cung axit sulfuric trong khu vực vẫn khan hiếm. Giá axit sulfuric xuất xưởng hiện ở mức khoảng 850 USD/tấn, trong khi giá giao hàng tận nơi (DDP) nhìn chung đã tăng lên 1.000–1.400 USD/tấn. Giá lưu huỳnh cũng duy trì ở mức cao, với báo giá DAP khoảng 1.500–1.700 USD/tấn và báo giá DDP khoảng 2.000–2.300 USD/tấn. Dưới áp lực kép từ nguyên liệu thô và logistics, áp lực vận hành đối với các nhà luyện kim địa phương đã tăng rõ rệt.

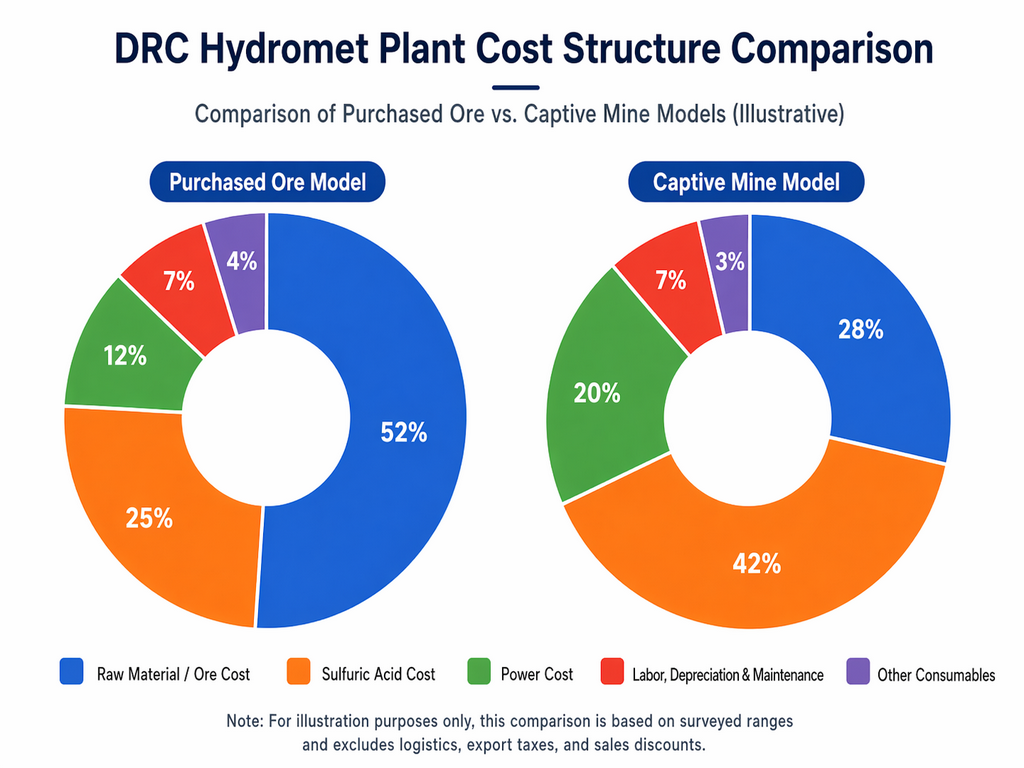

Xét về cơ cấu chi phí, các áp lực chính mà nhà máy thủy luyện tại DRC đối mặt vẫn tập trung vào ba lĩnh vực: quặng, axit sulfuric và điện. Dựa trên phạm vi khảo sát, chi phí quặng mua vào ước tính khoảng 6.000–7.000 USD/tấn kim loại chứa. Lượng axit sulfuric tiêu thụ trên mỗi tấn đồng thường nằm trong khoảng 2–5 tấn, mức phổ biến khoảng 3–4 tấn. Lượng điện tiêu thụ trên mỗi tấn đồng khoảng 2.600–3.500 kWh, mức phổ biến khoảng 2.600–3.000 kWh. Mặc dù một số nhà sản xuất vẫn tiếp cận được điện lưới với giá danh nghĩa 0,10–0,14 USD/kWh, nguồn điện không ổn định khiến chi phí điện biên thực tế phụ thuộc nhiều hơn vào phát điện diesel và hệ thống tự cấp điện. Chi phí phát điện bằng diesel nhìn chung đã tăng lên 0,80–0,95 USD/kWh, trong khi giá diesel chủ yếu tập trung ở mức 3,1–3,4 USD/lít. Trong bối cảnh này, các nhà sản xuất đang phải đối mặt với áp lực thực tế từ chi phí nguyên liệu thô tăng và chi phí sản xuất tiền mặt cao hơn.

Tuy nhiên, theo kết quả khảo sát hiện tại, sản lượng đồng tinh luyện tại DRC chưa ghi nhận tình trạng cắt giảm sản xuất hay đóng cửa trên diện rộng. Hầu hết các nhà luyện kim cho biết tồn kho lưu huỳnh vẫn ở mức tương đối an toàn, nhìn chung duy trì trên ngưỡng an toàn ba tuần, do đó chưa đủ để gây gián đoạn sản xuất liên tục trong ngắn hạn. Đồng thời, việc tích trữ nguyên liệu trước đó và năng lực tự sản xuất axit đã phần nào bù đắp tác động ngắn hạn của gián đoạn vận chuyển. Vì vậy, tình hình hiện tại được đặc trưng bởi chi phí tăng và biên lợi nhuận bị thu hẹp hơn là tình trạng ngừng sản xuất quy mô lớn ngay lập tức.

Điều đáng chú ý là gián đoạn vận chuyển đang lan truyền vào tồn kho. Khảo sát cho thấy cả tồn kho đồng tinh luyện tại nhà máy và tồn kho đồng tinh luyện tại cảng đều bắt đầu tích lũy ở các mức độ khác nhau. Một mặt, hiệu suất vận chuyển giảm đã làm chậm dòng hàng xuất. Mặt khác, tỷ lệ hợp đồng dài hạn ký cho năm 2026 đã giảm so với các giai đoạn trước, khiến các nhà luyện kim có nhiều hàng giao ngay hơn để bán, trong khi năng lực tiêu thụ hạ nguồn yếu hơn so với các năm trước. Dưới áp lực kép từ việc xuất hàng chậm và giá nguyên liệu thô duy trì ở mức cao, các nhà sản xuất nhìn chung đang chịu áp lực lớn hơn về thu hồi công nợ và dòng tiền. Do đó, một số nhà máy đã dần chuyển chiến lược bán hàng từ lập trường giá cứng sang tập trung mạnh hơn vào giải phóng tồn kho và thu hồi tiền mặt.

Trong bối cảnh này, phí bảo hiểm giao ngay đồng tinh luyện tại DRC đã có xu hướng giảm kể từ cuối quý I. Hiện tại, giá đấu thầu FCA tại các nhà luyện kim lớn trong khu vực Kolwezi–Lubumbashi đã giảm về mức khoảng -410 USD/tấn, trong khi một số chào giá giao ngay cho lô hàng nhỏ đã giảm sâu hơn xuống -440 đến -430 USD/tấn. Ngoài ra, bên bán đã đặt ra các yêu cầu đặc biệt trong điều khoản chào hàng liên quan đến lịch điều xe và thời gian nhận hàng. Mặc dù phía sản xuất chưa ghi nhận tình trạng đóng cửa hay cắt giảm trên diện rộng, sự tích tụ hàng giao ngay, áp lực bán tăng và sự sẵn lòng chấp nhận hàng giá cao từ người mua giảm đã dần chuyển thị trường từ trạng thái cân bằng chặt trước đó sang giai đoạn tương đối nới lỏng. Nói cách khác, yếu tố chi phối phí bảo hiểm giao ngay không còn đơn thuần là liệu nguồn cung có bị cắt giảm hay không, mà ngày càng phụ thuộc vào hành vi bán hàng thực tế được thúc đẩy bởi tồn kho, thu hồi công nợ và áp lực dòng tiền. Nếu gián đoạn tại eo biển Hormuz tiếp diễn, phục hồi logistics không đạt kỳ vọng và tồn kho tại nhà máy tiếp tục tăng, phí bảo hiểm giao ngay đồng tinh luyện tại DRC có thể chịu thêm áp lực giảm.

Nhìn chung, tác động của việc đóng cửa eo biển Hormuz đối với chuỗi luyện đồng tại DRC hiện phản ánh qua ba khía cạnh chính. Thứ nhất, cước vận chuyển cùng giá axit sulfuric và lưu huỳnh đã tăng đáng kể, tạo áp lực rõ ràng lên phía chi phí của nhà sản xuất. Thứ hai, sản lượng nhìn chung vẫn ổn định trong ngắn hạn, tồn kho lưu huỳnh vẫn trên ngưỡng an toàn, nghĩa là tình trạng đóng cửa hay cắt giảm sản xuất trên diện rộng chưa xảy ra. Thứ ba, gián đoạn vận chuyển kết hợp với tỷ lệ hợp đồng dài hạn giảm đã dẫn đến tồn kho giao ngay tăng và áp lực xuất hàng cùng thu hồi tiền mặt gia tăng, từ đó gây áp lực lên phí bảo hiểm giao ngay đồng tinh luyện. Trong bối cảnh chi phí cao và áp lực từ phía bán hàng, trọng tâm vận hành của các nhà máy thủy luyện tại DRC có thể ngày càng chuyển sang cân bằng giữa quản lý tồn kho, đảm bảo dòng tiền và đảm bảo nguồn cung nguyên liệu thô.

![[SMM Flash] Cập nhật mới nhất về thị trường lưu huỳnh Indonesia](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)

![Đồng BC biến động giảm và đóng cửa ở mức thấp hơn khi căng thẳng địa chính trị đan xen với đồng USD mạnh lên [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)