Hưởng lợi từ cả giá vàng tăng lẫn sản lượng gia tăng, Zijin Mining đã giao nộp một bảng thành tích xuất sắc.

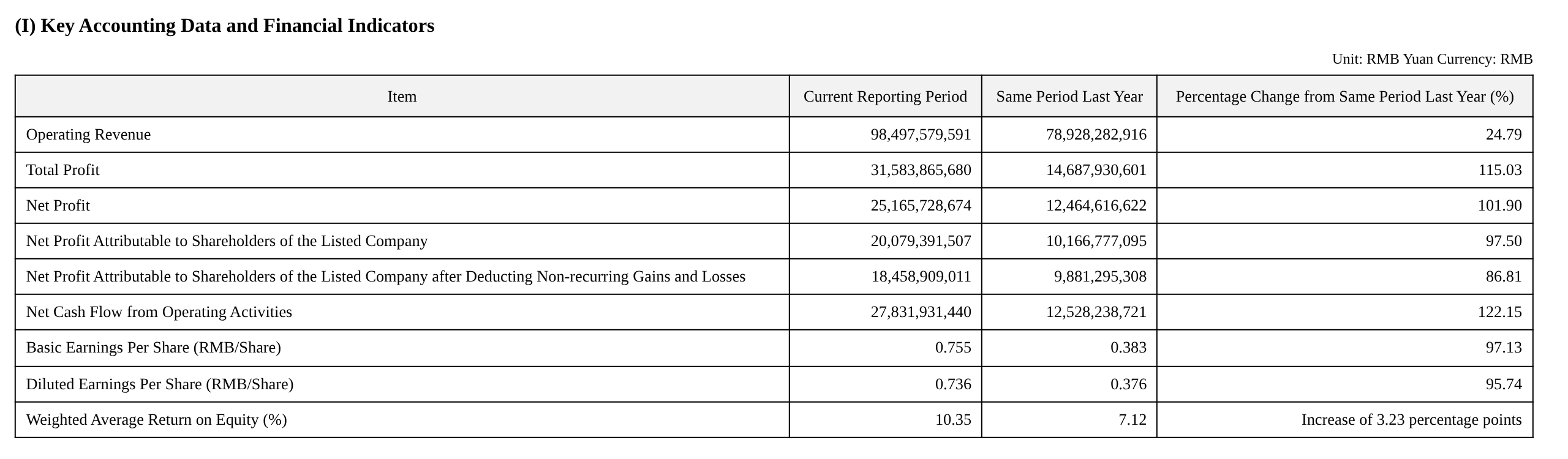

Trong Q1, công ty đạt doanh thu 98,5 tỷ nhân dân tệ, tăng 24,79% so với cùng kỳ; lợi nhuận ròng thuộc về cổ đông công ty niêm yết đạt 20,1 tỷ nhân dân tệ, tăng vọt 97,50% so với cùng kỳ, gần như gấp đôi; tổng lợi nhuận tăng 115% so với cùng kỳ lên 31,6 tỷ nhân dân tệ, với tất cả các chỉ tiêu tài chính cốt lõi đều lập kỷ lục mới toàn diện.

Logic cơ bản đằng sau khả năng sinh lời tăng tốc được nhận diện rõ ràng: bước đột phá lịch sử của giá vàng là chất xúc tác trực tiếp nhất.

Đơn giá vàng thỏi tăng từ 661,83 nhân dân tệ/g cùng kỳ năm trước lên 1.089,04 nhân dân tệ/g, tăng hơn 64%, và biên lợi nhuận gộp của vàng khai mỏ mở rộng từ 52,91% lên 69,60%; giá bạc cũng tăng mạnh đồng loạt, từ 5,50 nhân dân tệ/g lên 15,33 nhân dân tệ/g, với biên lợi nhuận gộp của bạc khai mỏ nhảy vọt lên mức ấn tượng 85,59%. Biên lợi nhuận gộp tổng thể của doanh nghiệp khai mỏ tăng từ 59,94% lên 71,01%, và biên lợi nhuận gộp tổng hợp cũng leo từ 22,89% lên 36,33%, cổ tức giá được hiện thực hóa hoàn toàn.

Đồng thời, sự trỗi dậy của mảng lithium đang tái định hình cơ cấu lợi nhuận của công ty. Sản lượng quy đổi lithium carbonate đạt 16.229 tấn trong Q1, so với chỉ 1.376 tấn cùng kỳ năm trước, tăng hơn 10 lần so với cùng kỳ, với giá bán trung bình 101.456 nhân dân tệ/tấn và biên lợi nhuận gộp cao tới 61,44%. Công ty dự kiến sản lượng lithium carbonate cả năm 2026 đạt 120.000 tấn, và kế hoạch tăng lên 270.000–320.000 tấn vào năm 2028, khi đó sẽ nằm trong nhóm các nhà sản xuất quặng lithium lớn nhất thế giới. Mảng kinh doanh lithium đang tiến hóa từ phần tăng trưởng biên sang động cơ lợi nhuận cốt lõi.

Giá vàng vượt kỳ vọng, mảng vàng đóng góp lợi nhuận cốt lõi

Vàng là động cơ tăng trưởng lợi nhuận lớn nhất trong quý này.

Các mỏ của công ty sản xuất 23.497 kg vàng, tăng 23% so với cùng kỳ, hưởng lợi không chỉ từ tăng trưởng sản lượng mà còn từ thuận lợi về giá. Giá vàng thỏi trung bình đạt 1.089,04 nhân dân tệ/g, và giá tinh quặng vàng trung bình đạt 1.010,55 nhân dân tệ/g, tăng lần lượt khoảng 65% và 64% so với cùng kỳ.

Các nguồn tăng trưởng gia tăng cũng đáng được chú ý. Mỏ vàng Akyem tại Ghana và Mỏ đa kim Ridgold tại Kazakhstan — được Zijin Gold International mua lại trong năm 2025 — đã bắt đầu đóng góp sản lượng, với lợi ích từ hoạt động M&A bên ngoài dần được giải phóng.

Dưới sự cộng hưởng của giá vàng cao và tăng trưởng sản lượng, biên lợi nhuận gộp của mảng vàng khai mỏ tăng vọt đáng kể: biên lợi nhuận gộp vàng thỏi tăng từ 52,91% lên 69,60%, và biên lợi nhuận gộp tinh quặng vàng leo từ 71,05% lên 80,89%, mang lại sự thúc đẩy rõ rệt cho lợi nhuận tổng thể.

Đồng: Kamoa-Kakula cắt giảm sản lượng kéo tụt sản lượng chung, trong khi các mỏ khác tiến triển ổn định

Phân khúc đồng sản xuất 259.214 tấn đồng khai mỏ trong Q1, giảm so với 287.571 tấn cùng kỳ năm ngoái, chủ yếu do sản lượng theo tỷ lệ sở hữu tại mỏ đồng Kamoa-Kakula giảm mạnh — từ 59.163 tấn cùng kỳ năm ngoái xuống còn 27.361 tấn, giảm hơn 50%.

Loại trừ sự gián đoạn này, các mỏ đồng khác của công ty đều tiến triển có trật tự theo kế hoạch.

Đáng chú ý đặc biệt là Mỏ đồng Julong Giai đoạn II, chính thức đi vào vận hành cuối tháng 1/2026 và đóng góp 60.000 tấn đồng khai mỏ trong Q1. Công suất vẫn đang trong giai đoạn nâng dần, với sản lượng gia tăng thêm được kỳ vọng trong thời gian tới.

Giá đồng tăng cũng bù đắp hiệu quả áp lực về sản lượng. Giá bình quân tinh quặng đồng tăng từ 60.179 nhân dân tệ/tấn lên 81.543 nhân dân tệ/tấn, với biên lợi nhuận gộp cải thiện thêm từ 65,05% lên 70,84%; biên lợi nhuận gộp của đồng điện phân và đồng cathode cũng mở rộng lần lượt lên 61,61% và 56,20%. Mảng luyện đồng có biên lợi nhuận gộp chỉ 0,32% do lợi nhuận gia công mỏng, nhưng hiệu ứng quy mô vẫn giúp đóng góp một khoản lợi nhuận tuyệt đối đáng kể.

Phân khúc Lithium: Bước nhảy từ không đến một, hướng tới lớn nhất thế giới vào năm 2028

Mảng lithium là phân khúc có những thay đổi ấn tượng nhất trong báo cáo quý này. Sản lượng quy đổi lithium carbonate đạt 16.229 tấn (doanh số Q1 là 13.329 tấn), đạt mức mở rộng theo cấp số nhân từ mức nền 1.376 tấn cùng kỳ năm ngoái, nhờ việc nâng công suất sau khi lần lượt đưa vào vận hành nhiều dự án bao gồm mỏ lithium Hồ muối 3Q, mỏ lithium Hồ muối Lagocuo và mỏ lithium đá cứng Xiangyuan.

Khả năng sinh lời cũng ấn tượng không kém — giá bán trung bình lithium carbonate đạt 101.456 nhân dân tệ/tấn với biên lợi nhuận gộp 61,44%, chỉ đứng sau bạc và xếp thứ hai trong tất cả sản phẩm, phản ánh lợi thế chi phí vốn có của tài nguyên lithium hồ muối. Đối lập rõ rệt, biên lợi nhuận gộp lithium carbonate trong quý IV năm ngoái chỉ đạt 24,59%, tăng vọt gần 37 điểm phần trăm chỉ trong một quý, nhờ cả cải thiện cơ cấu sản phẩm lẫn sự phục hồi theo chu kỳ của giá lithium.

Có ý nghĩa chiến lược hơn là kế hoạch dài hạn: quy trình khai thác và chế biến chính của dự án đông bắc mỏ lithium Manono đã được kết nối toàn bộ, dự kiến hoàn thành và đưa vào vận hành trong tháng 6 năm nay; công ty lên kế hoạch đạt sản lượng quy đổi lithium carbonate tương đương 270.000–320.000 tấn vào năm 2028, khi đó sẽ trở thành một trong những nhà sản xuất quặng lithium lớn nhất thế giới. Ban lãnh đạo đã định vị rõ ràng mảng lithium là nguồn lợi nhuận cốt lõi "trụ cột thứ ba" sau đồng và vàng.

Dòng tiền và Bảng cân đối kế toán: Dồi dào nguồn lực, nền tảng vững chắc cho mở rộng

Về cơ cấu tài chính, tổng tài sản đạt 549,9 tỷ nhân dân tệ vào cuối quý I, tăng 7,41% so với đầu năm; số dư tiền mặt và tiền gửi ngân hàng đạt 99,4 tỷ nhân dân tệ, tăng đáng kể 33,8 tỷ nhân dân tệ so với mức 65,6 tỷ nhân dân tệ đầu năm, trong đó tiền và các khoản tương đương tiền cuối kỳ đạt 90,3 tỷ nhân dân tệ. Dự trữ tiền mặt dồi dào cung cấp đủ nguồn lực để công ty theo đuổi các cơ hội M&A mỏ toàn cầu và tài trợ chi tiêu vốn cho các dự án đang xây dựng.

Về tài sản ròng, vốn chủ sở hữu thuộc về cổ đông công ty niêm yết đạt 200,4 tỷ nhân dân tệ, tăng 8,02% so với đầu năm; tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân gia quyền (ROE) đạt 10,35%, tăng 3,23 điểm phần trăm so với mức 7,12% cùng kỳ năm trước, hiệu quả sinh lời trên vốn tiếp tục cải thiện.

Phía nợ phải trả có sự mở rộng, với vay ngắn hạn tăng từ 32,3 tỷ nhân dân tệ lên 41,2 tỷ nhân dân tệ, trái phiếu phải trả tăng từ 47,4 tỷ nhân dân tệ lên 56,3 tỷ nhân dân tệ, tổng nợ phải trả đạt 282,5 tỷ nhân dân tệ, tăng khoảng 21,5 tỷ nhân dân tệ so với đầu năm, chủ yếu để hỗ trợ xây dựng dự án và mở rộng công suất. Mặc dù quy mô nợ tuyệt đối tăng lên, nhưng khả năng trả nợ của công ty không chịu áp lực nhờ dòng tiền hoạt động kinh doanh cải thiện đáng kể, với tỷ lệ nợ trên tài sản ở mức khoảng 51,4%, nhìn chung vẫn được kiểm soát tốt.